Куда подать жалобу на мфо?

Содержание:

- Жалоба на МФО — как правильно написать

- Способы подать жалобу на банк или микрофинансовую организацию

- Причины конфликта с банками и МФО

- Как составить коллективную жалобу

- Куда можно обратиться

- Куда жаловаться, если есть явные нарушения закона

- Как жаловаться на МФО?

- Если звонят и предлагают займы, кредиты или карты

- Куда обратиться

- В каких случаях придется платить

- Почему нужно знать, куда именно жаловаться?

- Законные поводы для жалобы на МФО

- О каких нарушениях кредиторов стоит сообщать надзорным органам?

- Кто такие эти МФО?

- Жалоба на МФО: куда оформить и как сделать это правильно

Жалоба на МФО — как правильно написать

Единого образца такого документа нет. Как правило, жалоба составляется в произвольной форме с соблюдением следующих общепринятых правил:

- подготавливает на бумаге формата А4 или в электронном формате,

- предпочтительнее набирать текст на компьютере,

- официальный стиль письма,

- недопустимо использование нецензурных выражений, оскорблений,

- обстоятельства произошедшего следует излагать в логической последовательности,

- для большей убедительности к жалобе рекомендуется приложить документальные доказательства вины МФО.

СПРАВКА. Если заемщик, чьи права были нарушены, испытывает сложности при составлении жалобы, то выполнение этой задачи можно поручить юристу, имеющему большой опыт работы с официальными документами.

Как составить — что должна содержать и порядок составления

Содержание жалобы на МФО может иметь некоторые отличия в зависимости от инстанции, в которую направляется такой документ. Вместе с тем его структура представлена следующими стандартными разделами:

- «Шапка» документа – размещается в правом верхнем углу листа А4. Здесь указываются сведения об адресате (полное наименование ведомства, куда направляется жалоба) и заявителе (ФИО, место жительства, контактные данные).

- Название документа – пишется по центру, может состоять из одного слова «Жалоба» или включать дополнительную расшифровку.

- Основная часть – в этом разделе описываются все события в такой последовательности:

- сведения о МФО, где был оформлен заем,

- реквизиты договора кредитования,

- ключевые условия получения займа (размер, срок),

- суть допущенного нарушения прав заемщика.

- Заключительная часть – здесь необходимо прописать свои требования. Как правило, они включают: просьбу о проведении проверки в отношении МФО, о содействии восстановлению нарушенных интересов заемщика и о привлечении виновника к ответственности.

- В конце документа нужно поставить свою подпись и дату подготовки жалобы.

Образец жалобы на МФО в Роспотребнадзор

Документ для загрузки — пример обращения в Роспотребнадзор по вопросу незаконных действий со стороны МФО: zhaloba-na-mfo-rospotrebnadzor.doc

Способы подать жалобу на банк или микрофинансовую организацию

Мы уже сказали, что первым делом стоит обратиться в «родное» финансовое учреждение. Но если после этого конфликт не был разрешен, можно использовать и другие методы. Куда же можно жаловаться на фин. учреждения?

Финансовый омбудсмен

Это то должностное лицо, которое способно разрешить спорную ситуацию в досудебном порядке. Обращение к правозащитнику не означает, что в дальнейшем вы не сможете отстаивать свои права и интересы в суде. Такое право за вами бесспорно сохранится.

Роспотребнадзор

Закон «О защите прав потребителей» действует и здесь, поскольку финансовые учреждения оказывают услуги.

Органами Роспотребнадзора рассматриваются вопросы следующего направления:

- изменение условий договоров без уведомления клиента;

- навязывание услуги по страхованию при оформлении кредита или займа;

- навязывание любых других дополнительных услуг;

- неправомерное взимание дополнительных комиссий;

- оформление на имя клиента любой платной услуги без его ведома;

- искажение информации о предоставляемых услугах, процентах по кредиту или вкладу и др.;

- незаконные действия коллекторов по «выбиванию» долгов.

Федеральная антимонопольная служба (ФАС)

В первую очередь здесь рассматриваются обращения, связанные с ограничением конкуренции. Например, кредитор, заключивший договор с одной из торговых точек, нарушает права гражданина на выбор кредитной организации с целью кредитования. При покупке товара в кредит вы станете заемщиком того учреждения, у которого такой договор заключен.

Кроме того, здесь рассматриваются споры касательно навязывания дополнительных услуг и нарушения норм законодательства о рекламной деятельности. Воспользовавшись разрекламированной услугой, вы вдруг узнаете, что действительные условия ее предоставления кардинально отличаются от заявленных. Это как раз тот самый случай.

Кроме того, ФАС занимается и вопросами разглашения персональных данных клиента. Законодательно такого права у финансовой организации нет, поэтому внимательно читайте то, что вам дают подписать

Если вы имели неосторожность поставить свою подпись под согласием на передачу ваших личных данных третьим лицам, то спор вряд ли сможет разрешиться в вашу пользу

Центральный банк РФ

Это надзорный орган, который контролирует соблюдение норм действующего законодательства всеми финансовыми организациями (в том числе и микрокредитными). В Центробанк можно обратиться по следующим вопросам:

- нарушение порядка оказания банковских услуг и проведения операций;

- несоблюдение принципов банковской тайны;

- непредоставление клиенту информации о состоянии его счета, условиях кредитования, программах по вкладам и др.

Саморегулируемая организация НП «МиР»

Если в перечисленные выше органы можно обратиться с жалобой на любое финансовое учреждение – банк или МФО, то в СРО НП «МиР» вас выслушают только касательно конфликта с микрофинансовой организацией. Но есть и еще один нюанс – пожаловаться сюда можно только на ту МФО, которая состоит в данном сообществе. Проверить принадлежность МФО к СРО НП «МиР» можно на официальном сайте организации.

Сайты банковской тематики

Чтобы подать жалобу, сейчас необязательно топтать ковровые дорожки различных ведомств, можно воспользоваться и всемирной паутиной. Претензии лучше оставлять на наиболее крупных и часто посещаемых порталах, таких как банки.ру, ff.ru, kredit-otziv.ru и ряд других.

Отзывы здесь публикуются только от зарегистрированных пользователей и написанные культурно, без оскорблений, угроз и тому подобных высказываний.

К примеру, на banki.ru, после несложной регистрации можно задать вопрос представителю банка или оставить ваш отзыв и у вас есть реальный шанс быть «услышанным». Те банки, которые дорожат своей репутацией (а в иные лучше и не обращаться) обязательно займутся вашей проблемой и помогут в индивидуальном порядке найти выход из проблемной ситуации. И это не пустые слова – это работает!

Прокуратура и суд

Это, пожалуй, последние инстанции, в которые следует обращаться. Если предыдущие способы не оказали положительного влияния на сложившуюся ситуацию, стоит обращаться именно сюда.

В любой ситуации важно не оставаться в стороне от своих неприятностей и надеяться на русский «авось», это вас точно не спасет. Нарушили ваши права? Добивайтесь справедливости и учитесь их отстаивать

Не можете обслуживать долги по кредитам и займам? Просите и требуйте реструктуризации долга или возможность продления займа. Главное – действовать, ведь под лежачий камень…

Причины конфликта с банками и МФО

За контролем банковской деятельности следят сразу несколько государственных органов. Среди них Центральный банк РФ и Роспотребнадзор. Существует несколько распространенных причин обращения с жалобой на деятельность финансового учреждения:

- Нарушения прав клиента и законных нормативов при кредитовании;

- Несоблюдение банком условий предоставления услуг и исполнения своих обязательств;

- Мошеннические действия со стороны банка или МФО.

Первый тип жалоб связан с вопросами кредитования. Банк может выставить клиенту необоснованную комиссию, завышенную процентную ставку. Нередки случаи отказа финансового учреждения досрочно закрывать заем и выдать справку о его погашении.

Согласно статье 421 Гражданского кодекса РФ заемщик при оформлении кредита не обязан оформлять дополнительное соглашение о страховании. Однако на практике банки всеми способами пытаются включить страхование в кредитный договор.

Заемщик может обратиться с жалобой на действия финансовой организации по навязыванию дополнительных услуг. Вы можете написать заявление в Роспотребнадзор на банк, образец которого будет представлен ниже, и быть уверенными, что претензия не останется без внимания и принесет положительный эффект.

Какие еще причины наиболее распространенные:

- Искажение кредитной информации, умалчивание о реальном состоянии счета;

- Подключение дополнительных услуг без согласия клиента;

- Необоснованное списание денежных средств, блокирование счета;

- Передача кредитного дела коллекторам без оформления договора цессии.

Помимо кредитных отношений с банками, заемщики часто жалуются и на действия коллекторов, которые фактически представляют интересы банка.

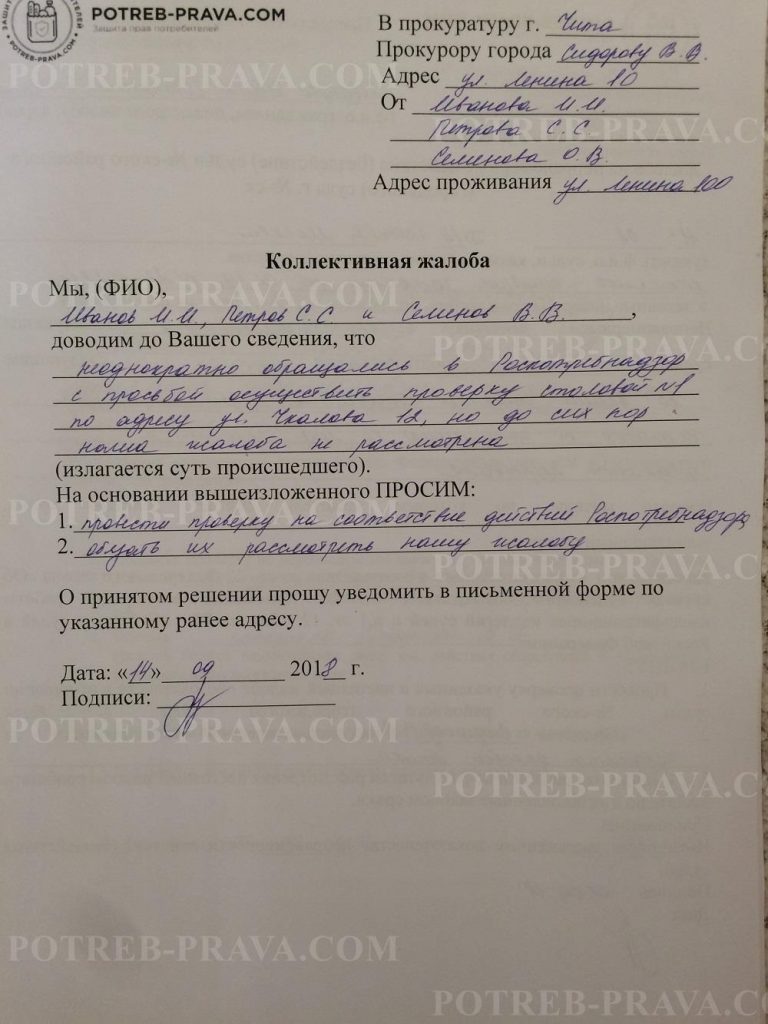

Как составить коллективную жалобу

Кроме индивидуального возможно коллективное обращение в уполномоченные органы, при этом отдельно указывается лицо, которому направляется письмо по результатам проведенной проверки, и его контакты: номер телефона, почтовый адрес и индекс.

Преимущества направления коллективной жалобы:

- снижается вероятность того, что Прокуратура оставит жалобу без рассмотрения или откажет в удовлетворении, ссылаясь на недоказанность или безосновательность претензий. Если за защитой прав обращается группа лиц, проведение проверки обязательно, а нарушителю сложнее отрицать факты совершения незаконных действий или бездействия по отношению к нескольким гражданам;

- рассмотрение эпизодов нарушения прав по отдельности и в совокупности. С помощью такого подхода прокурор сравнивает и выявляет общие черты правонарушений, а также оценивает ситуацию внимательно и с нескольких сторон;

- эффективность коллективной жалобы связана с разнообразием и обширностью доказательной базы.

Посмотрите заполненный образец коллективной жалобы в Прокуратуру:

Куда можно обратиться

Наиболее компетентными органами, которые не только примут и рассмотрят ваше обращение, но и помогут разрешить конфликт можно считать следующие организации:

- Общественный примиритель, он же омбудсмен;

- Роспотребнадзор;

- Федеральная антимонопольная служба;

- Центральны банк РФ;

Существует также возможность подать жалобу в НП «МиР», саморегулирующую организацию, которая является объединением представителей самых крупных МФО и нацелена именно на защиту прав потребителей. Если микрофинансовая организация входит в список членов данного сообщества, то вы сможете найти поддержку именно здесь. СРО «МиР» осуществляет взаимодействие между МФО и контролирующими органами и разрешает конфликты между потребителями и займодателями с большой вероятностью успеха.

Куда жаловаться, если есть явные нарушения закона

Действия МФО или коллекторов не всегда являются законными. С 2017 года вступил в силу закон о коллекторах. По этому закону некоторые действия коллекторских агентств просто не допустимым.

Если действия сотрудников МФО или коллекторов от МФО начинают переходить допустимые границы (стучаться в дом, пытаются отобрать имущество, угрожают напрямую, подходят на улице и грозят расправой заемщику и его близким, то стоит сразу обращаться в полицию.

Данные действия являются незаконными и нарушают жизнь и здоровье человека. Конечно, пока нет реальных действий, полиция вряд ли примет какие-то меры, но хотя бы составит акт с обращением.

Как жаловаться на МФО?

Жаловаться или нет на действия микрофинансового учреждения – вопрос спорный. В первую очередь, это зависит от оснований для претензий. Заявление считается обоснованным, если имеет место:

- изменение условий договора в одностороннем порядке;

- невыполнение организацией обязательств;

- неправомерное взыскание пеней или комиссий;

- принудительное заключение страхового соглашения;

- применение в адрес должника угроз, шантажа, мошенничества и т.п.;

- полное или частичное ограничение на досрочное погашение;

- отказ в выдаче выписки и/или справки по оплаченному кредиту;

- навязывание МФО конкретного судебного органа при урегулировании конфликта;

- некорректное отношение банка, коллектора или службы безопасности к клиенту;

- нарушение конфиденциальности;

- передача долга по договору цессии, хотя данное условие не значится в кредитном соглашении;

- необоснованный арест банковской карты или списание средств;

- требование возврата задолженности после истечения срока давности.

Данный список не является полным. Перечислены лишь распространенные конфликтные ситуации. Тем не менее, в практике встречаются и необоснованные претензии. К примеру, передача задолженности на правах переуступки, прописанной в договоре. При получении такой информации должник может посчитать это нарушением своих прав.

Чтобы удостовериться в полномочиях банка, следует внимательно ознакомиться с договором. Ещё одним спорным моментом является общение представителей организации с клиентом. Если разговор происходит с применением грубости, угроз, шантажа и т.п. правонарушений, можно подавать жалобу.

По-другому обстоят дела, если целью звонка является выяснение причин пропуска платежа или отклонения от установленного графика. Невозможно подать претензию на МФО, если диалог проходил в уважительной форме.

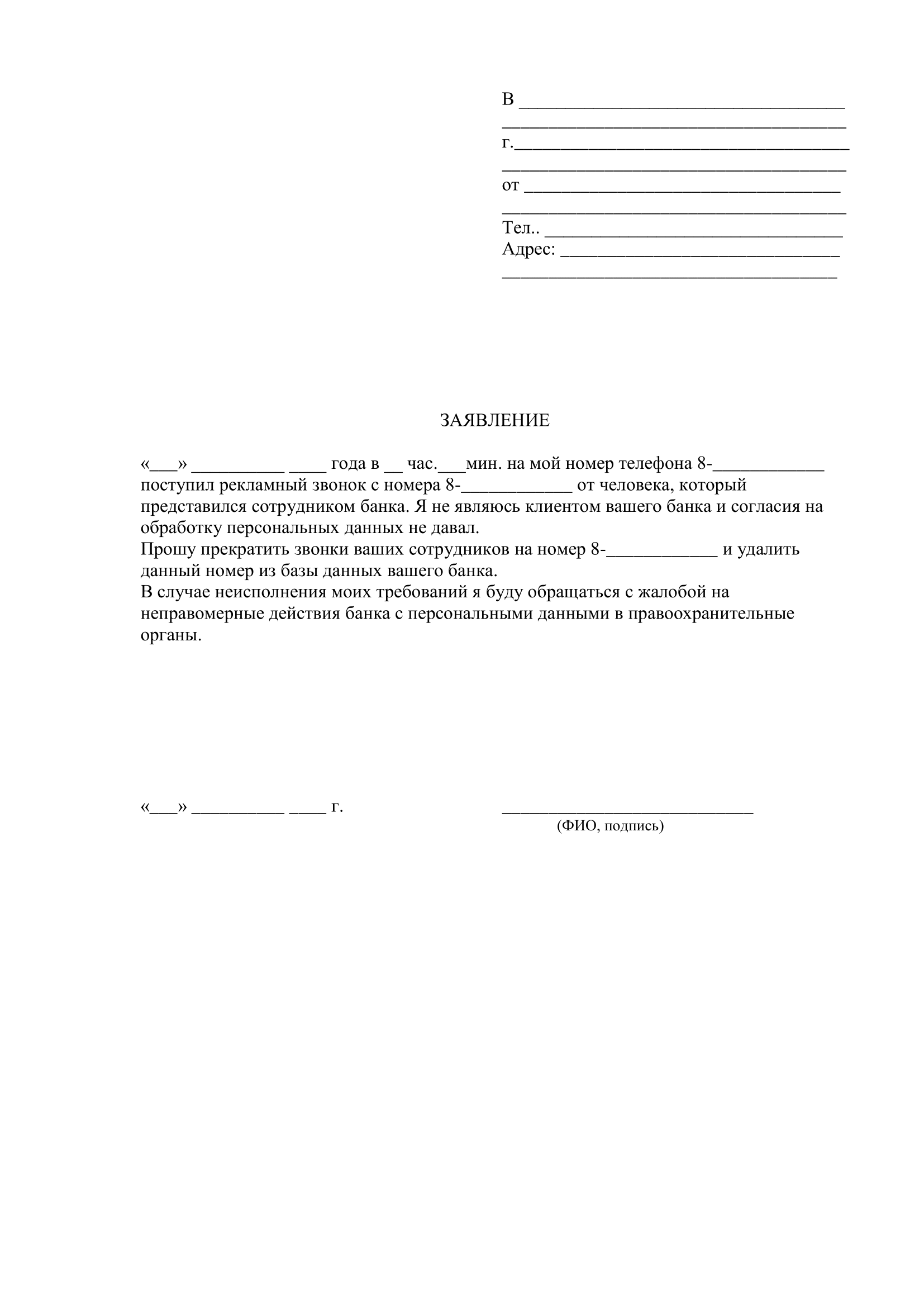

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Куда обратиться

При возникновении проблем с микрокредитной компанией возникает вопрос, куда жаловаться. Претензия направляется в то ведомство, которое вправе решать возникшую проблему.В зависимости от причин конфликта заявление подается в такие государственные структуры, как:

- Роспотребнадзор;

- ФССП;

- Центробанк;

- Антимонопольная служба;

- Прокуратура;

- Финансовый омбудсмен.

Справка! Перед оформлением жалобы в госструктуру следует попытаться мирно урегулировать вопрос, обратившись с письменным заявлением непосредственно в МФО.

Чаще всего потребители обращаются с жалобой по следующим причинам:

- навязывание дополнительных услуг;

- отказ в заключении договора;

- звонки от сотрудников;

- отказ в досрочном погашении займа;

- передача личных данных третьим лицам;

- нарушения условий соглашения и др.

В соответствии с нормативными актами МФО должна зарегистрироваться в реестре Центробанка РФ. Но не все организации соблюдают это условие, поэтому их деятельность трудно проконтролировать.

Перед тем, как оформить заем в МФО, следует проверить, включена ли компания в реестр на официальном сайте ЦБ России.

В каких случаях придется платить

Если вы родственник должника

Кого доставать вопросами о возврате денег, если сам должник не выходит на связь или игнорирует требования коллекторов? Чаще всего используется вариант с давлением на родственников неплательщика. Им могут звонить, требовать передать информацию для должника или выплатить за него кредит.

Однако такие требования почти всегда будут являться нарушением:

- Закон № 230-ФЗ разрешает коллекторским бюро общаться только с неплательщиком, но не его родными и близкими;

- запрещено раскрывать любые персональные сведения о заемщике и его финансовых обязательствах другим лицам, в том числе родным, близким, друзьям;

- единственным случаем, когда сборщики долгов могут беспокоить родных, является их поручительство, либо участие в договоре в качестве созаемщика.

Если сотрудники коллекторского агентства позвонили члену семьи или родственнику, возникает право на подачу жалобы. Уже в первом разговоре нужно предупредить их о нарушении законных прав. Желательно ссылаться на нормы закона. Например, запрет на разглашение персональных данных должника прописан в ст. 6 Закона № 230-ФЗ.

Статья 6. Общие требования к осуществлению действий, направленных на возврат просроченной задолженности

- Если иное не предусмотрено федеральным законом, кредитор или лицо, действующее от его имени и (или) в его интересах, при совершении действий, направленных на возврат просроченной задолженности, не вправе без согласия должника передавать (сообщать) третьим лицам или делать доступными для них сведения о должнике, просроченной задолженности и ее взыскании и любые другие персональные данные должника.

- Согласие, указанное в части 3 настоящей статьи, должно быть дано в виде согласия должника на обработку его персональных данных в письменной форме в виде отдельного документа.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Ответственность коллекторов возникает и при попытке контактировать с детьми неплательщика. Ребенок изначально находится в беззащитном положении, поэтому виновным лицам может грозить наказание за угрозы, оскорбления, иные противозаконные методы воздействия.

Узнать, подходите ли вы под условия списания долгов через суд

Если вы являетесь наследником

Наследование влечет правопреемство в отношении долгов покойного, если наследники согласились на принятие его имущества. Этот факт подтверждается нотариальным свидетельством.

Требовать с наследников выплаты задолженности разрешено при следующих условиях:

- если задолженность возникла до смерти покойного, была подтверждена документами;

- если долг не носит личного характера (например, по наследству не передаются текущие выплаты по алиментам, но задолженность по ним можно взыскать с наследников);

- если не истек срок давности для предъявления требований (он не прерывается смертью должника и продолжает длиться по общим основаниям).

Закон предусматривает, что с наследника можно требовать погашения задолженности на сумму, не превышающей стоимость унаследованного имущества. Если после смерти должника у него вообще не осталось имущества, либо все наследники отказались от вступления в права, кредитор не сможет вернуть деньги.

Если вы поручитель

Если в кредитном договоре указаны данные о созаемщике или поручителе, они будут нести солидарную ответственность с должником. Это означает, что банк или коллекторская фирма могут на законном основании доставать звонками и письмами не самого неплательщика, а его поручителей, созаемщиков.

Перечень мер воздействия, которые могут применяться к поручителю, не отличается от общих правил.

Поэтому на поручителей и созаемщиков могут подавать иски, удерживать деньги через приставов, указывать их в договорах цессии с коллекторами.

Узнать, подходите ли вы под условия банкротства физического лица

Почему нужно знать, куда именно жаловаться?

Количество недовольств действиями МФО растет постоянно. Заемщики возмущены хамским обращением сотрудников, требованиями вернуть уже уплаченный долг и проч. Попадая в сложные ситуации, многие люди даже не знают, как и куда можно обратиться для защиты своих прав и интересов. Займ является таким продуктом потребления, как и, например, хлеб.

Важно правильно определить, куда жаловаться. Для этого нужно почитать законы, которым должны подчиняться банки и МФО

Далее нужно определить, какой закон нарушен и уже писать жалобу в соответствующее ведомство.

Правильность определения адресата жалобы увеличит шансы на ответ, приведет к прекращению нарушения законов в отношении вас, сбережет ваши нервы и деньги.

Когда заемщик оформляет («покупает») займ, то на него распространяется закон о защите прав потребителей. Услуга должна соответствовать заявленным стандартам и условиям, иначе – это нарушение прав потребителя.

Таким образом, если МФО обманула с условиями займа, сотрудники нахамили или требуют погашения уже погашенного долга, оставлять это без внимания не стоит. Это актуально особенно в том случае, когда организация работает официально, внесена в госреестр, надзор за ней осуществляют контролирующие органы. Надежным помощником в этом деле станет закон №353 «О потребительском кредитовании» от 1.06.2014 года

353-ФЗ

353-ФЗ «О потребительском кредите (займе)», статья 11

Принят Государственной Думой 13 декабря 2013 года Одобрен Советом Федерации 18 декабря 2013 года

Изучить документ

Статья определяет Права заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа), т.е. в какие сроки нужно вернуть и сколько нужно платить

П.11 Гласит: При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Законные поводы для жалобы на МФО

Как и любые другие финансовые организации, МФО также обязаны соблюдать нормы и правила, прописанные в действующем законодательстве. При этом в случае нарушения прав заемщиков, последние могут пожаловаться в контролирующие органы и привлечь нарушителей к ответственности.

Какими правовыми актами регулируется деятельность МФО

Деятельность МФО регулируется широким перечнем нормативно-правовых актов. К основным из них можно отнести следующие официальные документы:

- ГК РФ,

- НК РФ,

- КоАП РФ,

- Закон РФ «О микрофинансовой деятельности и микрофинансовых организациях»,

- Закон РФ «О персональных данных»,

- Закон РФ «О кредитных историях»,

- Закон «О потребительском кредите (займе)».

СПРАВКА. Приведенный выше перечень не является исчерпывающим. Регулирование деятельности МФО производится через множество других законодательных и подзаконных актов.

Основания для подачи жалобы на микрофинансовую организацию

Чаще всего заемщики жалуются на следующие виды незаконных действий, совершаемых представителями МФО:

- Ставка по займу превышает максимальный лимит, установленный на законодательном уровне, и составляет более 1% в день.

- Кредитор в одностороннем порядке изменил процентную ставку или порядок возврата уже выданного займа.

- Фактически взыскиваемый процент не соответствует значению, прописанному в кредитном договоре.

- Несмотря на то, что заемщик заранее предупредил о своем намерении досрочно погасить заем, ему был начислен штраф.

- МФО отказала в выдаче документа, подтверждающего прекращение всех обязательств заемщика в связи с полным погашением долга.

- После начала погашения займа физическое лицо обнаружило, что без его ведома были включены в договор дополнительные платные услуги.

- Представители МФО передали долг по займу коллекторам, предварительно не уведомив об этом заемщик.

- Физическому лицу ежедневно поступают звонки из МФО (в неположенное время суток) с просьбой вернуть просроченный долг.

- Персональные данные заемщика без его согласия были переданы третьим лицам.

- Сотрудники МФО и привлеченные ими коллекторы направляют угрозы, оказывают психологическое давление на должника, а также вводят его в заблуждение относительно объема задолженности и последствий, которые могут наступить в случае ее непогашения.

При каких обстоятельствах и нарушениях можно жаловаться на МФО?

Наиболее распространенные виды нарушений, допускаемых представителями МФО, были перечислены выше по тексту. Пожаловаться в вышестоящие инстанции можно при наличии таких оснований: изменена процентная ставка без согласования с заемщиком, привлечены коллекторы без уведомления должника, используются незаконные методы воздействия на заемщика, допустившего просрочку и т.д.

ВНИМАНИЕ. Приняв решение пожаловаться на незаконные действия МФО, необходимо помнить о следующем обстоятельстве – прежде чем направить жалобу, необходимо написать претензию самому нарушителю

Если он ее проигнорирует, то можно приступать к дальнейшим мерам.

О каких нарушениях кредиторов стоит сообщать надзорным органам?

Вышеуказанные инстанции готовы рассмотреть любую жалобу, которая говорит о несоблюдении прав или законов. Вот самые основные поводы для обращения:

- ставка выше указаний регулятора – на момент обращения в МФО;

- начисление незаконных комиссий – к примеру, за досрочное внесение долга;

- требования возврата большей суммы, чем предусмотрено законом – не более 1,5-кратной величины процентов и пеней;

- разглашение личных данных – здесь можно дополнительно известить о происходящем Роскомнадзор;

- увеличение процентов после выдачи средств;

- выдача денег нелегальной МФО или недееспособному лицу;

- мошеннические действия – оформление по чужим документам;

- грубое нарушение правил работы службы взыскания.

Рассмотрена будет любая жалоба, даже если повод обращения не входит в стандартный список.

Кто такие эти МФО?

МФО – это небанковские финансовые учреждения, которые занимаются микрофинансированием населения и имеют особый статус в финансовой системе страны.

Процедура оформления займа в микрофинансовых организациях намного проще, чем в банковских структурах. Сама процедура оформления иногда занимает до 15 минут, да и документов потребуется минимум, зачастую нужен лишь паспорт гражданина РФ.

Выдаются микрозаймы на различные цели, сумма зависит от целевого назначения:

- микрозаймы для населения;

- кредитование малого и среднего бизнеса;

- выдача средств под обеспечение;

- краткосрочные и долгосрочные обязательства.

Требования к заемщикам выдвигаются минимальные, в основном это возраст и гражданство. Не пугает данные организации даже отрицательная кредитная история клиента

В банковских учрежениях этому фактору уделяется особое внимание, поскольку является характеристикой будущего заемщика

За очевидной простотой оформления скрываются такие подводные камни, как завышенная процентная ставка, а также множество дополнительных комиссий. Завуалированы подобные сюрпризы подписанием дополнительных соглашений. После прочтения основного договора бдительность заемщика усыпляется, и дополнительные соглашения подписываются автоматически.

Жалоба на МФО: куда оформить и как сделать это правильно

Микрозаймы по своей популярности не уступают кредитам, но при этом многие пользователи МФО не всегда осведомлены о своих правах и обязанностях в случае решения различных споров.

Этим пользуются недобросовестные на руку кредитные организации, которые используют незаконные способы взыскания средств или начисления лишних процентов по займу.

Действенной мерой в таком случае будет написание жалобы на МФО в один из надзорных органов.

Почему стоит писать жалобу на МФО?

Деятельность любой микрофинансовой компании регулируется законом №353 (о потребительском кредитовании) и 151 федеральным законом (о МФО). Нарушение данных законов можно считать достаточным основанием для подачи жалобы или искового заявления.

Чаще всего это происходит в следующих случаях:

- Добавление услуг, которые не согласованы с заказчиком.

- Многократное превышение расчетной задолженности или образование «непонятного долга».

- Нарушение конфиденциальности и разглашение личных данных клиента.

- Невозможность разрешения спорных моментов и некомпетентность сотрудников МФО.

- Отказ в выдаче справки о полном погашении долга.

- Изменение условий договора и увеличение ставки по займу в одностороннем порядке.

- Навязанные страховки и отказ в их возмещении.

- Отказ досрочного закрытия займа, если возможность этого указана в договоре.

- Угрозы и звонки в ночное время, а также больше установленного количества раз.

В любом случае следует внимательно прочитать договор, в котором точно указан порядок взаимодействия с заемщиком в случае просрочек, возврата займа и порядок передачи дела коллекторам.

Если все действия МФО соответствуют условиям договора, то написание жалобы не принесет желаемого результата – требования заемщика не нарушены.

Куда жаловаться на МФО

Жалобы на действия МФО для каждой вышестоящей контролирующей организации отличаются и зависят от вида их деятельности. Самым действенным решением будет одновременная отправка в несколько таких организаций.

Центробанк РФ

Это главный контролирующий орган для любой финансовой организации и он вправе исключить из реестра любую недобросовестную МКК за нарушение 151 ФЗ.

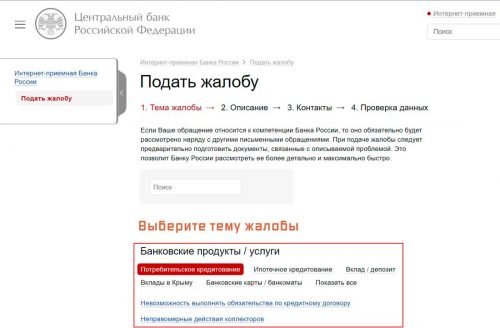

Если в действиях кредитной организации будут усмотрены мошеннические действия, то ЦБ в принудительном порядке обяжет урегулировать возникший вопрос. Текст жалобы можно оставить в электронном виде на сайте ЦБ (http://www.cbr.

ru/Reception/Complaint/Register), отправить письмо по адресу г. Москва, ул. Неглинная-12, 10716.

В жалобе Центробанку указывают несоответствие процентной ставки, сроков договора и прочие нарушения правил кредитования. Обратившийся вправе потребовать от ЦБ РФ возбуждения административного дела, исключения МФО из реестра кредитных организаций, получить предписание об устранении проблемы.

Финансовый омбудсмен (ФО)

ФО – общественная саморегулируемая организация, которая выступает в спорах между кредитной организацией и заемщиком. Взаимодействует с МФО, которые заверили единую декларацию о передаче спора.

Обращение к финансовому омбудсмену имеет смысл при агрессивных действиях коллекторов, появлении «приписок» в сумме долга, лишних комиссионных сборах и.т.д.

От действий ФО зависит кредитный рейтинг МФО, поэтому в большинстве случаев они прислушиваются к требованиям посредника. Заявитель вправе рассчитывать на конкретные действия после рассмотрения жалобы – прекращение и разрешение спора или передача документов в суд.

Организация НП «МИР»

Еще одна СРО, которая решает возникающие финансовые споры между кредитными компаниями и заемщиком. Жалоба в НП «МИР» на МФО помогает реструктурировать долг, уменьшить штрафные санкции, избавиться от нежелательных звонков в ночное время.

В настоящий момент «МИР» сотрудничает с 80 микрофинансовыми организациями и их список постоянно обновляется. Как и ФО может влиять на рейтинги МКК, поэтому споры разрешаются в пользу клиента в 90%. Оставить жалобу можно на сайте www.npmir.ru.

Жалоба в МФО

На начальном этапе разбирательств такая жалоба в письменном виде на официальном сайте или непосредственно в офисе МФО может помочь в решении большинства формальностей.

К ним относятся ошибки в договоре, перерасчет страховки и комиссий, ошибка в проведении платежей, технические сбои в системе, некомпетентность сотрудников.

Любая серьезная микрокредитная организация не станет портить свою репутацию из-за таких проблем и пойдет навстречу заявителю жалобы. В случае отказа можно обратиться в вышестоящие организации.