Ипотека в россельхозбанке 2020

Содержание:

- Подача заявки на получение займа

- Плюсы и минусы ипотеки в РоссельхозБанке

- Как оформить заявление в отделении банка?

- Программы ипотеки в Россельхозбанке

- Что происходит во время рассмотрения заявки?

- Условия и процентная ставка

- Условия по ипотеке в Россельхозбанке и требования к заемщикам

- Анкета на ипотеку Россельхозбанка – порядок заполнения

- Военная ипотека

- Какие специальные программы предоставляет Россельхозбанк?

- Как оформить онлайн-кредит в «РоссельхозБанке»?

- Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

Подача заявки на получение займа

Первый этап на пути приобретения собственного жилья – это подача заявления-анкеты.

Нужно заранее собрать все необходимые документы, которые подтвердят:

- личность;

- уровень дохода;

- трудовой стаж;

- прописку;

- льготы, если таковые имеются.

Когда весь пакет документов на руках, можно идти в подразделение банка.

Перед подачей заявки необходимо ознакомиться с предлагаемыми кредитными продуктами на приобретение жилплощади, выбрать для себя подходящий вариант.

Когда клиент определился, специалист предлагает заполнить анкету-заявление. Образец выдается в самом банке. Далее, все документы и заявка передаются специалисту. Клиенту остается ждать решения банковской комиссии.

Плюсы и минусы ипотеки в РоссельхозБанке

Плюсы

Плюсы кредитования в РоссельхозБанке

Это официальный государственный банк. В отличие от небольших финансовых организаций он защищен от экономических потрясений и кризисов

Ипотека дается на длительный срок, поэтому для заемщика важно быть уверенным, что через 10 лет банк не ликвидируют, а закладная на имущество не перейдет к третьим лицам. В этом смысле РоссельхозБанк самый надежный.

Низкие процентные ставки даже для сторонних клиентов

Они привлекательно выделяются среди других предложений на рынке кредитных услуг.

Возможность самому решить, какой график платежей удобнее для оплаты – аннуитетный или дифференцированный. Данная опция сейчас является редкостью для банков, практически все перешли на аннуитетный расчет платежей.

Содействие государственной поддержке ипотеки – использование материнского капитала, субсидирование процентной ставки для семей с детьми, военная ипотека.

Возможность получить жилищную ссуду по небольшому пакету документов.

Нет скрытых дополнительных расходов за рассмотрение заявки или выдачу займа.

Досрочное гашение возможно без ограничений.

Заемщикам не нужно искать надежного страховщика или застройщика, их перечень выдаст кредитный менеджер.

Минусы

К минусам кредитования в РоссельхозБанке можно отнести:

- Длительное рассмотрение кредитных заявок.

- Негибкость. Получить индивидуальные условия обслуживания не получится.

- Загруженность сотрудников. Если клиент вынужден посетить офис банка, ему придется подождать своей очереди к специалисту.

Объективно условия кредитования РоссельхозБанка лучше, чем во многих других кредитных учреждениях. С учетом длительных выплат пониженная ставка приведет к значительной экономии на переплате.

Как оформить заявление в отделении банка?

Анкета-заявление на бумажном носителе заполняется черными или синими чернилами, разборчивым почерком, печатными буквами. Допускается заполнение на компьютере. Какие пункты содержит анкета, и что нужно указать:

- Дата обращения, филиал отделения (номер и адрес).

- Информация о кредитном продукте. Нужно указать тип кредитного продукта (ипотека), сумму и валюту кредита, цель получения средств (покупка готового жилья, новостройки, строительство дома и пр.), размер первого взноса, наличие или отсутствие обеспечения. Здесь же нужно выбрать схему погашения кредита: аннуитетными или дифференцированными платежами.

- Сведения о приобретаемой недвижимости. Нужно указать предполагаемую цену объекта, адрес его нахождения, площадь, технические характеристики здания.

- Информация о получении субсидии.Справка. Пункт заполняется, если заемщик оформляет ипотеку с господдержкой или с материнским капиталом.

Потребуется указать реквизиты свидетельств и сертификатом и сумму финансовой помощи.

- Персональные сведения: ФИО, образование, паспортные данные. Тем, кто оформляет ипотеку по двум документам, требуется вписать реквизиты загранпаспорта, водительского удостоверения, ИНН или СНИЛС.

- Контактная информация: номера телефонов (мобильный, домашний, рабочий) и адрес электронной почты.

- Адрес проживания (фактического и по регистрации). Здесь же требуется указать, на каких основаниях заемщик проживает по указанному адресу (по договору найма, у родственников, жилье в собственности).

- Сведения о трудовой деятельности: тип организации (бюджетный, коммерческий, ИП и пр.), реквизиты работодателя (ИНН, номер телефона, юридическое название), сфера деятельности, должность, адрес места работы, стаж.

- Информация о семье. Нужно указать семейное положение, есть ли дети, количество иждивенцев, наличие брачного контракта. Также заемщик должен написать, планируется ли в ближайшем будущем изменение состава семьи (развод, рождение детей, бракосочетание и пр.).

- Данные супруга/супруги: ФИО, место работы, должность, номер телефона. Если у заемщика кто-то из родственников работает в Россельхозабанке, то эта информация указывается в этом же пункте.

- Информация о ЛПХ: наличие в собственности земли, количество построек, площадь участка, каналы сбыта продукции. Пункт заполняют владельцы личного подсобного хозяйства.

- Доходы. Нужно указать способ подтверждения размера зарплаты: справка 2НДФЛ, по форме банка и пр. Здесь же нужно указать все источники дохода: основное место работы, арендный бизнес, ЛПХ, работа по совместительству, пенсия и пр. В отдельном поле указывается среднемесячный доход семьи (с учетом зарплаты супруга или супруги).

- Расходы. В этом пункте указывается наличие долговых обязательств (действующие кредиты), поручительства, обязательные расходы (плата за ЖКХ, алименты, обучение и пр.). Здесь же требуется указать сумму, которую заемщик может ежемесячно выделять из общего бюджета на погашение кредита.

- Сведения об имуществе. Указываются данные о недвижимости, транспортном средстве и других ликвидных активах, имеющихся в собственности заемщика.

Дополнительно заемщик должен предоставить информацию о прохождении процедуры банкротства и наличии неисполненных судебных решений. Также требуется указать отношение к воинской службе, количество поездок за границу за последние полгода, а также источник получения средств на первый взнос.

Анкету можно заполнить в отделении в присутствии сотрудника банка, или дома. Плюсом заполнения заявки в банке является то, что сотрудник предоставит пример заполнения анкеты. На заполненном заявлении должна быть подпись заемщика, а также отметки о согласии на обработку персональных данных.

Программы ипотеки в Россельхозбанке

Чтобы получить ипотечный кредит в Россельхозбанке нужно выбрать одную из действующих программ.

Ипотечное жилищное кредитование

Ипотека на покупку жилья выдается для приобретения следующих объектов недвижимого имущества:

- квартиры у застройщика в порядке долевого участия в строительстве;

- жилья на вторичном рынке недвижимости;

- частного дома с земельным участком;

- таунхауса;

- участка земли с постройкой;

- других объектов, отвечающих требованиям банка.

Условия ипотечной программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. + 1 п.п., если заемщик отказался оформить комплексное страхование |

| Размер кредита | 100 тыс. — 60 млн. рублей |

| Срок кредитования | до 30 лет |

| Первоначальный взнос | от 15 % — для покупки квартиры

от 20 % — для покупки дома/таунхауса по ДДУ от 25 % — для покупки жилого дома по договору купли-продажи |

| Страхование | Обязательная страховка недвижимости, переходящей в залог банку на срок ипотеки |

Сельская ипотека

Ипотека с небольшой процентной ставкой, предоставляемая российским гражданам для строительства или покупки жилья в сельской местности.

Условия программы следующие:

| Процентная ставка |

При условии личного страхования

2,7 % Без оформления личного страхования 3,0 % Стандартная процентная ставка 11,50 % |

| Размер ипотеки | 100 тыс. — 5 млн. рублей |

| Срок кредитования | до 25 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Ипотека с господдержкой 2020

Ипотека под льготный процент для покупки квартиры в новостройке у фирмы-застройщика. По данной программе отсутствуют комиссии. Заемщик справе погасить кредит без каких-либо ограничений.

Условия программы таковы:

| Процентная ставка | 5,9 % (приобретение квартиры по ДДУ) |

| Размер кредита | 100 000 — 12 000 000 рублей |

| Срок кредитования | от 1 года до 30 лет |

| Первичный взнос | от 15 % |

| Страхование | Обязательное страхование квартиры |

Ипотечные каникулы

При помощи ипотеки РСХБ можно приобрести жилье в новостройке или вторичном рынке у партнеров банка, используя отсрочку платежей на первый год кредитования. Потенциальные заемщики могут подтвердить доход в виде справки по форме банка.

Условия программы:

| Процентная ставка | ставка 8,5 % на весь срок |

| Размер кредита | 100 000 – 60 млн. рублей |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первичный взнос | не менее 15 % |

| Страхование | Страхование квартиры является обязательным |

Если предоставляется отсрочка по оплате основной задолженности кредита и размера начисленных процентов, то период ипотеки не увеличивается. Размер отсроченных платежей по займу подлежит равномерному распределению на оставшийся срок.

Ипотека с господдержкой семей с детьми

Условия программы:

| Процентная ставка | ставка 4,6 % |

| Размер кредита | 100 тыс. – 12 млн. рублей

до 12 млн. руб. для Москвы, Московской обл., Санкт-Петербурге и Ленинградской области; до 6 млн. руб. для других регионов. |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первоначальный взнос | от 20 % |

| Страхование | Обязательное страхование квартиры |

Молодая семья и материнский капитал

Россельхозбанк дает возможность использования особых условий ипотечного кредитования для молодых семей, и при использовании средств мат. капитала.

Средства материнского капитала предоставляются для помощи семьям при рождении ребенка. Они могут быть использованы на оплату первоначального взноса по кредиту.

Условия программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. |

| Размер кредита | 100 тыс. – 60 млн. рублей |

| Срок кредитования | от 1 до 30 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Молодая семья может воспользоваться отсрочкой по выплате основного долга.

Что происходит во время рассмотрения заявки?

В то время как клиент томится в длительном ожидании решения, банк тщательно проверяет всю предоставленную заемщиком информацию. Первым делом служба безопасности выясняет, действительно ли существует человек с таким именем и паспортом. Идентифицировав заемщика, служба безопасности переходит к запросу в Бюро кредитных историй. Полученный кредитный рейтинг позволит узнать о прошлых и текущих кредитных обязательствах клиента, посмотреть, насколько хорошо он исполнял свои кредитные обязательства, вовремя ли погашал задолженность и т.д.

Если кредитная история потенциального заемщика устраивает банк, служба безопасности начинает проверку работодателя и места работы потенциального заемщика. Проверяется не только трудоустройство клиента, уровень его зарплаты, занимаемая должность и т.д., но и сама организация работодатель. О ней наводят справки в налоговой, просматривают отчетность, количество рабочих мест, показатели доходности и т.д.

Это нужно банку, чтобы выяснить, в каком состоянии находится работодатель. Если компания испытывает финансовые проблемы, то скорее всего, может сократить штаб сотрудников или обанкротиться, что негативно отразится на клиенте, которому нечем будет платить кредит и т.д.

Часто из службы безопасности звонят на работу и узнают подробности о должности, зарплате, личных качествах заемщика. Аналогичные вопросы задают контактным лицам (друзья, родственники), чьи номера заемщик указал в анкете в качестве экстренного вызова для связи.

Условия и процентная ставка

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ДаНет

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

ДаНет

Анкета на ипотеку Россельхозбанка – порядок заполнения

Чтобы уведомить банк о ваших намерениях взять ипотеку, необходимо подать заявку. Сделать это можно как в бумажной форме, так и онлайн, отправив заполненный документ с сайта кредитной организации. Актуальный образец анкеты на ипотеку Россельхозбанк размещает на официальном ресурсе, . Документ состоит из нескольких важных разделов, которые подлежат обязательному заполнению.

Представленный образец заполнения анкеты в Россельхозбанке на ипотеку содержит несколько разделов:

- Статус получателя займа. В этом разделе необходимо внести данные о тех, кто подает заявку – заемщик или поручитель. Банк предъявляет одинаковые требования ко всем участникам сделки, готовым взять на себя финансовую ответственность, поэтому каждый из них заполняет анкету.

- Информация о запрашиваемом кредите. Этот раздел фиксирует намерения клиента: цель получения денег, ипотечную программу, которую он выбрал, планируемую сумму займа, срок его погашения.

- Сведения об обеспечении. Банк интересует, предоставит ли заявитель квартиру в залог, воспользуется поддержкой юридического или физического лица. При займе на крупную сумму возможно несколько видов обременения.

- Удобные даты погашения кредита. Указываются числа, когда удобно делать взносы, а также подходящий тип платежей: аннуитетные или дифференцированные.

- Опыт ведения подсобного хозяйства. Банк интересует, есть ли у вас в собственности земельный участок, частное хозяйство, сколько лет вы его ведете, зарегистрировали ли вы его в похозяйственной книге. Пункт заполняется при предоставлении займа.

- Персональные данные заемщика. Указывается ФИО получателя, основные документы, семейное положение, трудовая деятельность, уровень зарплаты, накопления, имущество в собственности.

- Согласие на обработку данных. Без одобрения заемщика банк не имеет права запрашивать кредитную историю, присылать на электронную почту рекламные материалы, оказывать услуги по страхованию имущества или оценке залога.

Рекомендуемая статья: Онлайн справочник по документам банков для ипотеки Задача заполнения анкеты на ипотеку Россельхозбанка – идентифицировать личность и убедить банк в платежеспособности заемщика. Рассмотрим раздел с персональными данными в подробностях.

Проверка личности. Банк интересует ваше полное имя, дата и место рождения, уровень образования, дипломы, номера ИНН и СНИЛСа, место прописки и проживания. Потребуется указать семейный статус и количество детей, находящихся на иждивении.

Трудовая деятельность

С большим вниманием представители кредитной организации отнесутся к данным о работе: занимаемой должности, стажу по профессии, занятости на последнем месте, заработной плате. Исходя из надежности компании и уровня дохода учреждение рассчитает финансовую состоятельность заявителя.

Факты, подтверждающие платежеспособность

Кредитора интересует ваши квартиры, машины, дачи, банковские счета и ценные бумаги. Высокую платежеспособность подтверждают заграничные поездки в течение года, а также страны пребывания с высоким уровнем жизни.

Контакты для связи

При заполнении анкеты важно указать несколько телефонных номеров, один из которых – стационарный, e-mail для переписки и пересылки документов.

Военная ипотека

Ввиду того, что РоссельхозБанк – надежный и стабильный государственный банк, он выдает военную ипотеку. Предоставление жилищной ссуды военнослужащим происходит на отдельных условиях:

- Ипотечная ставка от 9%.

- Период выплат от 36 до 360 месяцев.

- Первый взнос от 10%. Его также предоставляет Министерство Обороны РФ средствами, накопленными на целевом счете военнослужащего. Если заемщик желает, он может внести собственные деньги и купить дорогостоящую недвижимость.

- Величина займа до 2 485 825 рублей.

Военная ипотека предусматривает заем на приобретение жилого дома с земельным участком, готовой квартиры и на строительство ее в новом доме.

В РоссельхозБанке действуют следующие требования к заемщику по военной ипотеке:

- Российское гражданство.

- Возраст от 22 до 45 лет к полному закрытию ипотеки.

- Срок участия в Накопительной ипотечной системе (НИС) не менее 3 лет.

- Без подтверждения дохода.

- Без привлечения созаемщика.

Как военнослужащему взять ипотеку в РоссельхозБанке? Необходимо обратиться в кредитный отдел ближайшего офиса банка, вне зависимости от прописки или места несения службы. От заемщика потребуется только паспорт и сертификат участника НИС. Нужно подать заявку на обычных условиях, но без документов, подтверждающих доход и трудовую занятость.

РоссельхозБанк рассматривает заявку от военнослужащего в обычные сроки – 5 дней. Несмотря на то, что оценивается заем с государственной поддержкой, банк имеет право отказать без объяснения причин. Обычно так происходит, когда у клиента плохая кредитная история или другие негативные моменты в биографии.

После одобрения банка документы отсылаются в Росвоенипотеку (Управление НИС жилищного обеспечения военных), где также проводится согласование. Получив одобрение обоих учреждений, военнослужащий подбирает жилой объект. Затем происходит выдача военной ипотеки, она не отличается от обычной ипотечной процедуры в РоссельхозБанке.

Главной особенностью военной ипотеки является двойной залог на имущество. Залоговые права на него имеет не только банк, но и Министерство Обороны РФ, которое фактически вносит платежи по кредиту. Если заемщик решит уволиться из армии, ему предстоит выплачивать ипотеку самостоятельно или вернуть квартиру государству.

Какие специальные программы предоставляет Россельхозбанк?

РСХБ дает клиентам широкий «ассортимент» ипотечных программ — это, по мнению банковских аналитиков, является главным конкурентным преимуществом Россельхозбанка по сравнению со Сбербанком и другими гигантами рынка. Условия по программам значительно разнятся, поэтому рассмотрим их отдельно.

Ипотека пенсионерам в Россельхозбанке

В отдельную программу это направление не выделили, но так и называется — «Ипотечное жилищное кредитование». Требований для участия несколько:

- Заявителю должно быть не больше 75 лет на момент подачи заявки;

- Обязательно должен быть привлечен созаемщик, чей возраст на момент окончания кредитования не будет превышать 65 лет;

- К моменту, когда заемщику исполнится 65 лет, должно пройти как минимум 50% от всего срока кредитования.

По всем остальным параметрам условия кредитования те же. Нужно лишь отдельно отметить, что для получения ипотеки практически гарантированно придется оформлять страхование жизни. Кроме того, Россельхозбанку может быть недостаточно одного созаемщика, и он может потребовать дополнительного привлечения людей.

Военная ипотека

Получить кредит по этой программе могут только те военные, кто соответствует условиям банка:

- Участие в НИС — не менее трех лет;

- Возраст на момент окончания срока кредитования (возврата кредита по договору) — не более 45 лет;

- Заявителю не меньше 22 лет на момент подачи заявки.

Первоначальный взнос — не менее 10% от стоимости жилья, процентная ставка от 9% до 10% годовых. Максимальная сумма кредитования — 2 485 825 рублей

В целом это выгодное предложение для участников НИС, поэтому обратить внимание на программу — более чем правильное решение

Молодая семья

По программе, по крайней мере один супруг (а лучше — оба) должен быть не старше 35 лет. Право на льготную ипотеку распространяется также на одиноких молодых родителей. Минимальный первоначальный взнос по такой ипотеке составляет всего 10%.

Если за время пользования ипотечным жильем у семьи рождается ребенок (и соответствующие документы будут предоставлены сотрудникам банка), в течение трех лет семья может ежемесячно платить только проценты без основного долга.

РСХБ позволяет использовать материнский капитал для оплаты первоначального взноса — в таком случае мат. капитал должен составлять по крайней мере 10% от стоимости квартиры. Программа удобна для молодой семьи, но в качестве минуса выступает незначительное уменьшение льготной процентной ставки — всего на несколько десятых процента по сравнению с обычным жилищным кредитованием.

Ипотека по двум документам

Программа привлекает клиентов своей простотой: из документов нужно предоставить только паспорт, второй документ (загранпаспорт, СНИЛС и т.п.), а также справку о доходах по форме банка. Купить по такой программе можно только квартиру на вторичном рынке или коттедж с земельным участком.

Максимальный срок ипотеки по двум документам — 25 лет, максимальная сумма кредита сильно ограничена – всего лишь до 8 миллионов. При этом первоначальный взнос должен составлять минимум 40% для квартиры и 50% для дома с землей — только таким образом банк компенсирует свои риски при выдаче ипотеки без вороха документов.

Процентная ставка по данному виду кредитования повышенная — 11,05% для вторичного жилья и 16% для дома с землей (процентная ставка упадет до 15%, если кредит будет взят менее, чем на пять лет).

Резюмируя, общие условия программы довольно невыгодные: клиент заплатит за быстроту оформления более высокой процентной ставкой, относительно небольшим размером ссуды и высоким первоначальным взносом. Если вам не хватает документов для оформления обычной ипотеки, лучше повременить и все-таки оформить займ на стандартных условиях.

Как оформить онлайн-кредит в «РоссельхозБанке»?

Чтобы получить уверенность в положительном результате обращения за кредитованием, целесообразно ознакомиться с требованиями банка, касающимися возраста, гражданства и платежеспособности потенциального заемщика.

Если клиент соответствует всем требованиям, и его устраивают параметры кредитной программы, то можно инициировать процесс сотрудничества с банком.

Существуют две возможности для подачи запроса о выдаче кредита:

• Личное обращение в любое из подразделений банка. Для этого следует захватить с собой общегражданский паспорт. В процессе беседы с менеджером можно получить полную и развернутую информацию о параметрах займа и оформить заявку. Окончательный вердикт о возможности выдачи кредита будет получен спустя 2-3 дня;

Чтобы оформить кредит наличными на крупную сумму, лучше подать заявку в одном из отделений «РоссельхозБанка». На месте сотрудник порекомендует выгодную программу, сделает предварительный расчет и поможет с оформлением заявки.

• Существует более оперативный и удобный способ, который предлагает «РоссельхозБанк», — заявка на кредит «онлайн». Формуляр заявления можно найти на страницах официального сайта этого финансово-кредитного учреждения.

После того, как будет выбран подходящий и выгодный кредитный продукт, достаточно кликнуть на кнопку «Оформить онлайн».

На заполнение формы уйдет не более пары минут, так как необходимо будет указать, какие показатели имеет кредитная линия (сроки и сумма предоставления займа), каким ежемесячным доходом располагает претендент на кредит и контактные данные для связи с заявителем.

Отправленная через интернет заявка на кредит «РоссельхозБанка» будет сразу же принята к рассмотрению.

Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

В любой кредитной программе есть плюсы и минусы. Некоторые параметры спорные, так как зависят исключительно от индивидуальных потребностей заемщика.

Преимущества:

К положительным сторонам возможно отнести то, что недвижимость возможно покупать через агентства недвижимости, риэлторы и в коттеджных поселках. Среди других плюсов:

- понятный договор;

- отсутствие скрытых платежей;

- гибкая система оплаты;

- клиент сам выбирает формат погашения;

- возможность досрочной оплаты без штрафа;

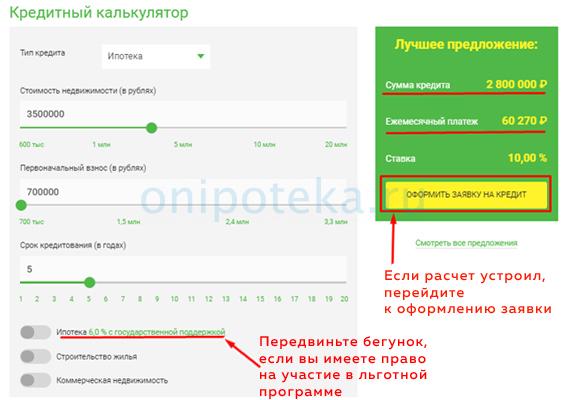

- есть возможность рассчитать платежи в онлайн-калькуляторе;

- реструктуризация долгов по более ранним займам.

Недостатки

Долго ждать рассмотрения заявки и перевода средств. В остальном работа банка не вызывает негативного отношения, так как условия доступные для большинства граждан.