Ипк (индивидуальный пенсионный коэффициент)

Содержание:

- До 2002 года

- Как рассчитать баллы для пенсии в 2020 году?

- Использование калькулятора ПФР для расчета суммы пенсии

- Понятие накопительной пенсии

- Как рассчитывается страховая пенсия в 2021 году

- Как рассчитать пенсию по новому пенсионному калькулятору

- Как рассчитывается страховая пенсия в 2020 году?

- Как рассчитать будущую пенсию самостоятельно

- Как произвести расчет?

- Как спрогнозировать сумму заработанных баллов?

- Как учитывается зарплата

До 2002 года

Чтобы рассчитать количество баллов до 2002 года, нужно найти размер трудовой пенсии на 31.12.2014 г. и разделить на 64,1 руб. (стоимость балла на 1 января 2015 года). Для расчета нужны показатели: стаж до 1991 года; стаж до 2002 года и среднемесячный заработок (берутся за 2000 – 2001 годы либо любые хорошо оплачиваемые 5 лет до 2002 года).

Первый показатель учитывается в виде стажевого коэффициента – СК, который для мужчин, имеющих общий трудовой стаж не менее 25 лет, и женщин – не менее 20 лет, составляет 0,55 и повышается на 0,01 за каждый дополнительный год, но не более чем на 0,2.

Примеры:

1. Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет.

СК = 0,55 + 0,01 * (26 – 25), или 0,56.

2. Для женщины при таких же условиях расчет выглядит так:

СК = 0,55 + 0,01 * (26 – 20) = 0,61.

3. Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то СК = 0,55.

Исчисление среднего заработка для пенсии производится через коэффициент среднемесячной зарплаты. Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток. Например, гражданин представил в ПФР справку о зарплате за 60 месяцев с 01.05.1986 г. по 30.04.1991 г. и она составила 360 рублей. Надо найти в Интернете среднемесячную зарплату по стране за тот же период (например, на сайте www.pfr.kirov.ru). Для нашего случая она составила 252,07 рубля.

Коэффициент среднемесячной зарплаты составит 360/252,07= 1,428.

Но закон установил максимальное значение для этого коэффициента 1,2, если вы не работали в районах Крайнего Севера (там до 1,9), поэтому в расчете принимаем 1,2.

Если же в вашем случае коэффициент недотягивает до 1,2, то надо выбирать другой подряд идущий пятилетний период и подтверждать в Пенсионном фонде заработок справками от работодателя. Свидетельскими показаниями среднемесячный заработок не подтверждается.

Расчетный размер трудовой пенсии – РП для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, отношения заработков и среднемесячной заработной платы в России за период 1.07.2001 г. – 30.09.2001 г. (1671 рубль). Расчетный размер пенсии не может быть менее 660 руб.

Затем нужно определить расчетный пенсионный капитал: из расчетного размера пенсии вычитается 450 рублей и умножается на ожидаемый период выплаты пенсии – 228 месяцев на 2014 год.

Если стаж не достигает требуемых для мужчин 25 лет, для женщин – 20 лет, расчетный пенсионный капитал рассчитывается пропорционально исходя из имеющегося стажа.

Пример. Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, СК = 0,55 + 0,01 * (22 – 20) = 0,57.

Предположим, что отношение заработков – 1,2. Так как СК > 0,55, то определим расчетный размер трудовой пенсии – РП:

РП = (0,57 * 1,2 * 1671) = 1142,96 рубля.

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. Чтобы его учесть, придумана так называемая валоризация. Она составляет 10% расчетного пенсионного капитала и по 1% за каждый полный год трудовой деятельности до 1991 г. 11 лет она проработала – с 1980 по 1991 год.

Расчетный пенсионный капитал составляет: (1142,96 – 450) * 228 = 157994,88 рубля.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 г. величина индекса – 5,614817.

Следовательно, сумма валоризации на 31.12.2014 г. составит: СВ = 157994,88 * 5,614817 * 0,21 = 186293,59 рубля.

Найдем пенсионные права в рублевом виде за период до 2002 года с учетом валоризации и индексации: (157994,88 руб. * 5,614817 + 186293,59 руб.) : 228 мес. = 4707,92 рубля.

Теперь переведем эту сумму в баллы. Для этого нужно разделить на 64,1 рубля – стоимость балла на 1 января 2015 года.

4707,92 : 64,1 = 73,446 балла заработала женщина до 2002 года (округляем до трех знаков).

Как рассчитать баллы для пенсии в 2020 году?

В ПФР не делают секрета из схемы начисления пенсий. Начинать расчеты стоит с пенсионных баллов, которые положены лицу: их количество зависит от размера ежемесячного заработка до вычета подоходного налога. Так, в 2020 году лицу, достигшему пенсионного возраста, нужно:

- Иметь 10 и более лет стажа;

- Накопить минимум 18,6 пенсионных балла.

Чем выше заработок, тем большее количество пенсионных баллов лицо получит. Например, если доход россиянина составляет 50 тыс. рубл., то за 12 месяцев он сможет накопить 4,64 балла. Для наибольшего числа баллов, которые можно заработать, — 9,57 — заработок должен составлять 105 000 тыс. рубл. Далее дело за расчетом:

Формула для расчета страховой пенсии

ПБ * СТ + ФВ

- ПБ — Пенсионные баллы, накопленные лицом

- СТ- Стоимость балла в году назначения пенсии

- ФВ — Размер фиксированной выплаты

Напоминаем, что в 2020 году размер фиксированной выплаты составляет 5686 руб. 25 коп, а стоимость пенсионного балла — 93 рубл. Кроме трех параметров, обозначенных в формуле, на размер будущих выплат повлияют:

- Стаж (трудовой или страховой);

- Возраст выхода на пенсию;

- Годы службы в армии, ухода за ребенком или инвалидом (если таковые имели место быть).

Предположим, что россиянка родилась в конце 1960-х, провела в декрете с ребенком полтора года, не имеет иждивенцев на попечении и зарабатывает 70 тыс. рубл. в месяц. Если она готова проработать в совокупности 35 лет до выхода на заслуженный отдых, ее пенсия составит 30 тыс. рубл. А если гражданка обратится за выплатами сразу по достижении пенсионного возраста, она будет получать на 10 тыс. рубл. меньше.

Можно сделать вывод, для увеличения баллов россиянам нужно:

- Иметь внушительный стаж;

- Получить оф. заработок;

- Как можно позже оформить пенсию.

Также в ПФР напоминают, что пенсионные баллы можно купить. Это возможность касается тех, кто хочет выйти на пенсию раньше или получить больше, работающих за границей, а также самозанятых — предпринимателей, специалистов с частной практикой, переводчиков, фермеров и репетиторов.

Чтобы получить пенсию по старости, граждане должны:

- достигнуть пенсионного возраста.

- иметь 15 или больше лет трудового стажа;

- иметь не меньше 30 пенсионных баллов.

Сумму пенсионных баллов можно сильно увеличить, оформив пенсию существенно позже пенсионного возраста. Каждый год переработки увеличивает пенсионные баллы на соответствующие коэффициенты. Расти будет и фиксированная выплата.

Если обратиться за пенсией в 65 лет вместо 60, фиксированная выплата будет выше на 36%, а пенсионные баллы — на 45%. Если в 70, то рост составит 2,11 и 2,32 раза.

Как узнать количество пенсионных баллов?

Количество накопленных пенсионных баллов можно узнать в отделении ПФ. Для этого необходимо обратиться туда с заявлением. Существует более простой и быстрый способ — контроль своих пенсионных накоплений через интернет.

Пенсионный фонд открыл собственный сайт с “личным кабинетом”, в котором можно узнать все о своих пенсионных правах.

Для лучшей защиты персональных данных регистрация на портале Пенсионного фонда проходит в два этапа:

- Сначала надо ввести регистрационные данные (адрес, ФИО, ИНН и СНИЛС),

- Затем ввести код подтверждения.

Данный код можно получить на почте либо в письме из ПФ.

После ввода подтверждающего личность кода гражданину становится доступна информация о стаже, набранных пенсионных баллах. Там же имеется калькулятор, позволяющий рассчитать баллы, которые будут начислены в течение ближайшего года.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Использование калькулятора ПФР для расчета суммы пенсии

На сайте Пенсионного фонда РФ присутствует специальный калькулятор. Он дает возможность произвести расчет будущих начисленийпо новому закону. Дополнительно гражданин сможет разобраться, как именно размер заработка и стаж оказывают влияние на величину.

Если гражданин хочет произвести расчет пенсиис помощью онлайн-калькулятора, ему предстоит указать следующие данные:

- пол и дату рождения;

- прохождение службы в армии;

- количество детей и время, в течение которого лицо находилось в отпуске по уходу за ребенком;

- время, проработанное после достижения пенсионного возраста;

- вид занятости и период, отработанный в качестве наемного работника;

- размер заработка пенсионера в ценах текущего года;

- срок ухода за нетрудоспособным гражданином.

Затем система самостоятельно определит величину пенсии. Программа выяснит стаж, размер страховой выплаты и количество баллов. По итогу будет предоставлена информация о примерной величине пенсии.

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Как рассчитывается страховая пенсия в 2021 году

Страховая пенсия (СП) в России рассчитывается сегодня по формуле:

СП = ИПК х СтИПК + ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2021 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2019 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

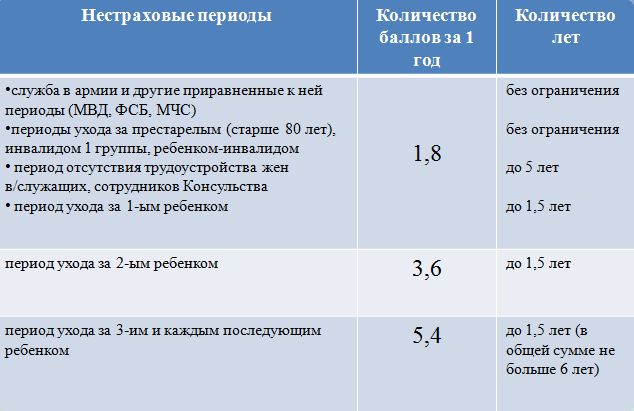

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте ответ эксперта.

Как самому рассчитать пенсию по старости в 2021 году?

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Пенсия по инвалидности

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

Начиная с 01.01.2015, ФВ выведена из состава СП, и величина её определяется отдельно:

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Пенсия по потере кормильца

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

Как рассчитать пенсию по новому пенсионному калькулятору

В нашем пенсионном калькуляторе имеется вся информация о стаже и заработанных баллах. Вам останется добавить только текущие данные, которые ещё не успели попасть в базу. Кроме того, у нас есть актуальные сведения о ФВ и СтИПК, а также многочисленные подсказки, помогающие ввести информацию правильно.

Следует знать, что данный пенсионный онлайн-калькулятор НЕ применим для военнослужащих и сотрудников силовых ведомств, у которых отсутствует страховой стаж в качестве наёмных работников на должностях, не относящихся к военной службе.

Пенсионная стратегия России осталась прежней, только накопительную составляющую временно пришлось отключить. Она никуда не делась, но будет находиться в замороженном состоянии ориентировочно до 2021 года.

По умолчанию все граждане РФ являются на этот период участниками распределительной системы, и все взносы поступают именно в неё. Пенсионный Фонд РФ балансируется за счёт поступлений из бюджета, в 2017 году трансферт составил 977,1 млрд рублей, а общий доход ПФ РФ выразился числом 8181,6 млрд рублей. Доходы бюджета ПФР на 2019 год составили в сумме 8,333 триллиона рублей. Пенсионные выплаты выросли на 279 млрд рублей, социальные – на 11,8 млрд. В 2021 году пенсии обещают платить в полном объёме, собираются индексировать и повышать.

Как рассчитывается страховая пенсия в 2020 году?

Страховая пенсия включает в себя четыре периода заработанных средств:

- до 2002;

- 2002-2014;

- после 2015;

- другие нестраховые.

В 2020 году стоимость одного балла составляет 93,00. Она растет из года в год с учетом индексации и инфляции. Формула для расчета пенсии: количество баллов умножить на стоимость одного и прибавить фиксированную выплату. Допустим, на счету 70 баллов, тогда страховое денежное пособие составит 70 х 93,00 +4982 = ваша пенсия.

Количество баллов зависит от трудового стажа гражданина и его отчислений, в то время как другие два показателя устанавливаются государством ежегодно и индексируются.

Как рассчитать будущую пенсию самостоятельно

Для расчета пенсий Пенсионный фонд России рекомендует использовать специальный калькулятор, который можно найти на их официальном сайте. Там же, в Личном кабинете гражданина можно узнать, сколько всего пенсионных взносов за вас уплатил ваш работодатель или вы сами, и сколько у вас накоплено баллов.

Если вы хотите рассчитать пенсию вручную, то можно воспользоваться формулами, предложенными в официальных справочных документах. Например, в тексте Федерального Закона «О страховых пенсиях».

Для того, чтобы произвести расчеты правильно, необходимо знать значения нескольких переменных. Одни носят индивидуальный характер, другие едины для всех.

При расчете большинства страховых пенсий принципиально важными считаются такие показатели, как размер фиксированной выплаты (ФВ) и стоимость одного пенсионного коэффициента (СПК). Эти параметры устанавливаются действующим законодательством.

| Год | Размер ФВ, тыс. руб. |

|---|---|

| 2020 | 5686,25 |

| 2021 | 6044,48 |

| 2022 | 6401,10 |

| 2023 | 6759,56 |

| 2024 | 7131,34 |

Что касается стоимости одного пенсионного коэффициента (балла), то, в соответствии с Федеральным Законом ФЗ-350, его размер также определен на следующие пять лет:

| Год | СПК, руб. |

|---|---|

| 2020 | 93 |

| 2021 | 98,86 |

| 2022 | 104,69 |

| 2023 | 110,55 |

| 2024 | 116,63 |

В том случае, если человек обращается за пенсией не в первый год выхода на пенсию, а позднее, то размер фиксированной выплаты умножается на соответствующий величине отсрочки коэффициент. Это своеобразное поощрение для тех, кто продолжает уплачивать взносы, не беря ничего взамен.

| Период отсрочки, мес. | Размер повышающего коэффициента | |

|---|---|---|

| для ИПК | для ФВ | |

| до 12 | 1 | — |

| 12 | 1.07 | 1.056 |

| 24 | 1.15 | 1.12 |

| 36 | 1.24 | 1.19 |

| 48 | 1.34 | 1.27 |

| 60 | 1.45 | 1.36 |

| 72 | 1.59 | 1.46 |

| 84 | 1.74 | 1.58 |

| 96 | 1.9 | 1.73 |

| 108 | 2.09 | 1.9 |

| 120 | 2.32 | 2.11 |

Как произвести расчет?

Что потребуется?

Потребуется формула для подсчета и все составляющие части. Чтобы разбираться в расчете, нужно знать определения основных составляющих частей формулы:

- Фиксированная выплата. Аналогична базовому тарифу, обозначенному законодательством. Сумма является стабильной, суммируется с переменной частью. С 2018 года она составляет 4982 рубля 90 копеек. Для некоторых категорий граждан размер выплаты может быть выше, к ним относятся определенные рабочие профессии, наличие инвалидности или иждивение;

- Индивидуальный пенсионный коэффициент. По-другому называется пенсионный балл. Напрямую зависит от страховых взносов за сотрудника, соответственно и размера заработной платы;

- Премиальный коэффициент. Является стимулирующей мерой для пенсионеров, мотивирующей к более долгому рабочему периоду после достижения пенсионного возраста. За каждый год работы после этого происходит увеличение премиального коэффициента и пропорциональное повышение размера пенсии. То есть по таблице коэффициентов каждому количеству переработанных лет соответствует премиальный коэффициент, коррелирующий с ними. Чем больше лет, тем больше коэффициент.

Пошаговые действия

Необходимые действия по порядку:

- Расчет общего количества пенсионных баллов (ИПК);

- Умножение полученного значения на размер фиксированных выплат (ФВ) и специальный коэффициент по таблице (ПК), если не собираетесь уходить на пенсию сразу по достижению;

- Умножение размера индивидуального пенсионного коэффициента (СИПК) на показатель пенсионных баллов (ИПК);

- Сложение полученных значений.

Формулы расчета

Комбинация, необходимая для расчета, представляется так:

СП=(ИПК*СИПК*ПК)+(ФВ*ПК), где:

СП – величина страховой пенсии, назначаемой по старости;

ИПК – общее количество пенсионных баллов;

СИПК – денежное выражение пенсионного балла, оно ежегодно индексируется. На 2018 год стоимость одного балла представляет 81,49 рубля;

ФВ – установленная государством сумма (4982,90 в 2018 году);

ПК – премиальный стимулирующий коэффициент.

Для осуществления первого шага нужно понять, как рассчитывается величина индивидуального пенсионного коэффициента:

ИПК=СВ/СВ(макс)*10, где:

СВ – размер уплачиваемых страховых взносов в ПФР, без вычета подоходного налога. Далее на лицевом счете гражданина остается 16 или 10 процентов, в соответствии с его согласием на создание накопительной пенсии;

СВ(макс) – максимум отчисляемого размера взносов, он может составлять 16 процентов, только при оставлении формирования страховой пенсии.

По-другому эту формулу можно выразить так:

ИПК=(ЗП*12*ССВ)/(maxВС*16)*10, где:

ЗП – значение заработной платы,

12 – количество месяцев в году,

ССВ – ставка страховых взносов, при выборе страховой пенсии показатель составляет 0,16,

maxВС – максимальная сумма, облагаемая взносу (1021000 на 2018 год).

Таким образом вычисляется количество баллов за год. Затем это количество умножаем на количество планируемых лет работы до достижения пенсионного возраста. На выходе получаем количество пенсионных баллов. Умножаем полученное число на денежное выражение одного балла, получаем ИПК.

Если же после пенсии планируется работать дальше, будет использовать премиальный коэффициент, и сумма будет пропорционально повышаться.

Если Вы писали заявление на формирование накопительного счета, то может понадобится формула для расчета накопительной пенсии. Величина перечисляемых на накопительный счет средств насчитывает 6%.

Комбинация расчета накопительной пенсии примерно выглядит так:

НП=СПН/t, где:

НП – значение накопительной пенсии,

СПН – сумма пенсионных накоплений на лицевом счете пенсионера,

t – время, на протяжении которого будет происходить пенсионное обеспечение.

Как спрогнозировать сумму заработанных баллов?

На веб-странице ПФР есть интересный калькулятор, который показывает, сколько пенсионных баллов может получить гражданин в 2021 году в зависимости от размера его заработной платы до вычета НДФЛ.

Полезная штука! Позволяет примерно понять, сколько пенсионных баллов гражданин получает при текущей зарплате и сколько будет получать в последующие годы, если его доходная часть не изменится. Для кого-то неутешительные данные могут стать толчком к тому, чтобы изменить свою жизнь, например, найти более высокооплачиваемую работу.

Например, гражданин получает зарплату в районе 15 тыс. рублей. При таком доходе в 2021 году он получит 1,23 балла. Если финансовая ситуация не изменится и он будет в течение 20 лет получать похожую зарплату, то накопит только чуть больше 24 баллов. Если опираться на показатели цены балла и базисной выплаты за этот год, то гражданину светит пенсия в районе 8,5 тыс. рублей.

А вот при зарплате в 60 тыс. рублей гражданин бы откладывал 4,91 балла, накопив за 20 лет почти 100 баллов. При таких вводных его пенсия могла бы быть в районе 15,7 тыс. рублей, то есть почти 2 раза больше, чем в предыдущем примере.

Как учитывается зарплата

В расчет принимается средняя з/п за 2000-2001 гг., либо за любые 5 лет непрерывного стажа до 2002 г. (выбирается более выгодное). Здесь применяется коэффициент среднемесячной зарплаты (СКЗ), равный отношению реальной средней заработной платы человека в месяц за указанный период к статистической средней зарплате в то же время.

Если выбирается 2000–2001 г., то СКЗ равен средней зарплате, поделенной на 1,494,5 (принятая средняя зарплата за эти годы). Если применяется пятилетний расчет, необходимо реальную среднюю зарплату гражданина за 5 лет поделить на установленную величину за тот же период.

СКЗ не может быть больше 1,2. Только для жителей крайнего Севера допускается превышение. У них, в зависимости от региона, верхний предел 1,4-1,9.