Кто и как может попасть под субсидиарную ответственность при банкротстве: анализ судебной практики

Содержание:

- Как избежать

- Понятие и нормативная база

- Ответственность контролирующих лиц

- Перед кредиторами

- Гражданско-правовая ответственность

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

- Судебная практика

- Как доказывают вину

- Административная ответственность.

- Освобождение от субсидиарной ответственности при банкротстве

- Как привлекают к субсидиарной ответственности?

- Основания для привлечения к ответственности

- Новые основания административной ликвидации.

- В каких случаях учредитель может быть привлечен к субсидиарной ответственности?

- Ходатайство о привлечении к субсидиарной ответственности

Как избежать

Если основателей и руководителей ООО обвиняют в несвоевременном инициировании банкротства, они могут отстаивать свою правоту в суде. Руководитель организации способен представить доказательства об отсутствии у него подобных полномочий, ссылаясь на ст.ст. 227, 230 ФЗ № 127.

Другой причиной, обуславливающей не подачу ходатайства в суд о начале процесса банкротства, может стать дефицит средств у юридического лица, которых недостаточно для оплаты обязательных платежей и судебных издержек.

Ещё одним основанием привлечения должностных лиц к СО будут их действия, которые способствовали несостоятельности организации

Опровергая обвинения, ответчики могут отстаивать свою правоту, обращая внимание судьи на следующие обстоятельства:

- в обвинительных материалах недостаточно или отсутствуют доказательства вины руководителей фирмы;

- причинно-следственная связь между поведением руководства и наступлением банкротства отсутствует;

- выводы относительно ненадлежащего управления предприятием не имеют мотива.

Все возражения в обвинениях, выдвинутые со стороны собственников и руководящего состава предприятия, должны быть рассмотрены судьёй отдельно по каждому случаю. После изучения всех материалов на судебном заседании принимаются решения о привлечении должностных лиц к субсидиарной ответственности или о снятии с ответчика вины.

Понятие и нормативная база

Субсидиарная ответственность при банкротстве должника – это обязательства руководителя предприятия и его владельцев перед государственными органами и своими финансовыми партнерами.

Когда баланса организации недостаточно для закрытия всех имеющихся долгов, обязательство по их погашению переходит на привлеченных к субсидиарной ответственности, в числе которых может быть любое лицо, принимавшее решения и/или отвечавшее за политику обанкротившегося предприятия (даже если между ними нет юридической связи), если это стало причиной банкротства компании.

Подобное воздействие на органы юридического лица возможно различными способами:

- раздача приказов, меняющих политику фирмы;

- совершение неправомерных действий через должностных лиц путем их убеждения либо оказания давления;

- влияние на начальство и/или на тех, кто определяет политику компании.

Обязательства юридического лица регламентируются:

- ст. 56 ГК РФ, по которой владелец предприятия должен отвечать за собственные действия и решения, определяющие его политику;

- ст. 61.11 №127 ФЗ (Закон о банкротстве).

Лица собственными решениями и действиями определяющие политику фирмы, отвечают за них также при наступлении ее несостоятельности (банкротства). В подобном случае размер субсидиарной ответственности распределяется пропорционально влиянию на политику предприятия.

Если у фирмы несколько учредителей, они могут нести одинаковые обязательства по долгам ООО, подписав соответствующее соглашение.

Избежать привлечения к субсидиарной ответственности после банкротства можно только доказав правомерность своих решений и действий, а также отсутствие признаков умышленности в приведении компании к неплатежеспособности.

Например, подобное возможно, если директор ООО докажет, что причиной банкротства является не его деятельность, а неправильные прогнозы ответственных лиц либо недочеты в работе персонала. Подобные утверждения должны иметь твердую законодательную базу и если обвиняемый не сможет их опровергнуть, то будет привлечен к субсидиарной ответственности.

Ответственность контролирующих лиц

К субсидиарной ответственности в случае банкротства организации могут привлекаться не только руководители и учредители, но и контролирующие лица. Согласно ст. 2 ФЗ № 127 ими являются лица, имеющие право давать должнику указания или другим образом управлять им.

К контролирующим лицам относятся:

- члены ликвидационной комиссии;

- лица, имевшие право распоряжаться более чем половиной долей уставного капитала фирмы;

- лица, которые по доверенности или на основании особых полномочий могли осуществлять сделки от имени должника.

Важно! Согласно п. 4 ст

10 ФЗ №127 контролирующее лицо не будет привлечено к ответственности, если докажет, что его вины в банкротстве должника нет и оно действовало разумно и добросовестно в интересах компании.

Перед кредиторами

Если вовремя закрытия организации потерпевшая сторона докажет вину ликвидатора, он будет возмещать материальные убытки за счёт личных средств. Подобные убытки могут наступить из-за неправильно составленного промежуточного баланса ООО или задержки направления в суд заявления о банкротстве юрлица.

В случае принудительного банкротства

Признание финансовой несостоятельности компании принудительно может привести к гражданско-правовой ответственности ликвидатора. В этой ситуации нарушитель возмещает причинённые другим участникам убытки.

Рассмотрим подробнее подобные случаи:

- нарушение обязательств и сроков направления в суд заявления о начале банкротства ООО;

- инициирование ликвидатором процедуры банкротства без дополнительной проверки обоснованности кредиторских требований;

- если нарушитель совершал действия или бездействовал, что привело к затруднениям в проведении принудительного банкротства;

- ликвидатор безосновательно инициировал производство о финансовой несостоятельности юридического лица.

Процесс ликвидации юридического лица связан с трудностями (правильное составление документов, ограничения по срокам, очерёдность процессов и т. д.), с которыми может не справиться человек без опыта.

Поэтому в подобной ситуации следует привлекать профессионалов, знающих нюансы и особенности процедуры. Правильные действия, опыт и грамотность ликвидатора поможет всем участникам сэкономить время и сократить затраты.

По состоянию на 1 июля 2019 года, в России прекратили свою деятельность примерно 6,2 млн юридических лиц, из них 969,9 тыс. в связи с ликвидацией. Только за июнь 2019 года эту статистику, по официальным сведениям ФНС России, пополнили 47,8 тыс. компаний, из которых 6,2 тыс. были ликвидированы в установленном порядке, а 40,3 тыс. недействующих юрлиц были исключены из ЕГРЮЛ по решению налоговых органов.

Тем самым наглядно видно, что большинство предпринимателей предпочитают бросить ставшую ненужной фирму на произвол судьбы, а в данном контексте – налоговиков. Причиной такого решения становится чрезмерная усложненность ликвидации, а в некоторых случаях и боязнь наказания за ошибки при использовании официальных процедур.

Гражданско-правовая ответственность

Эта ответственность ликвидатора при ликвидации ООО несёт имущественный характер и наступает, если ликвидатор своей деятельностью принёс одному из участников материальные убытки. В такой ситуации он возмещает причинённый ущерб.

К признакам гражданско-правовой ответственности относятся:

При выявлении перечисленных признаков нарушитель обязан возместить убытки без лишних затрат. Однако, стороны могут договориться об урегулировании конфликта самостоятельно.

Законом также предусмотрена уголовная ответственность, которая наступает, если нарушитель специально скрывает информацию и документацию об активах ООО.

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Закон о банкротстве дополнен общим основанием привлечения к субсидиарной ответственности — невозможность полного погашения требований кредиторов вследствие действий/бездействий контролирующего лица (пункт 1 статьи 61.11). Ранее законодатель аналогично этому основанию наделял правом привлечения к такой ответственности за доведение предприятия до банкротства (Постановления 3ААС от 02.06.2017г. по делу № А33-1677/2013о3, 13ААС от 05.07.2017г. по делу № А56-19632/2014-з.12).

Как и ранее, для установления вины контролирующего лица необходимо доказать: наличие у лица статуса контролирующего должника лица, негативные последствия в виде невозможности полного погашения задолженности перед кредиторами и наличие причинно-следственной связи между действиями этого лица и наступившими последствиями (Определения ВС РФ от 15.05.2017г. по делу № А45-7627/2015, от 21.12.2016г. по делу № А45-19618/2012).

Однако ответственность контролирующего лица, пока не доказано обратное, презюмируется в следующих установленных законом случаях:

Если совершенные указанным лицом сделки повлекли уменьшение ликвидности имущества или увеличение размера обязательств к должнику, привели к полной или частичной утрате возможности кредиторов получить удовлетворение своих правопритязаний, т.е. причинили существенный вред правам кредиторов. Данное основание существовало и в прежней редакции законодательства о несостоятельности, однако прилагательное «существенный» теперь затруднит квалификацию вреда, поскольку данное понятие является оценочным.

По старым правилам привлечению руководителей должника к субсидиарной ответственности по указанному основанию должен предшествовать процесс оспаривания указанных сделок. Иными словами, дело о взыскании «субсидиарной задолженности» с директора или учредителя не могло стартовать до получения судебного акта об оспаривании сделки, совершенной этими лицами (Постановление Арбитражного суда Московского округа от 02.05.2017г. по делу №А41-13385/14). Теперь в соответствии с п. 3 ст.61.11 Закона о банкротстве отсутствие судебных актов о признании сделок недействительными не является препятствием для подачи иска о привлечении к субсидиарной ответственности.

Если документы бухгалтерского учета и (или) отчетности к моменту введения первой процедуры банкротства (наблюдения или конкурсного производства) не имеются в распоряжении арбитражного управляющего, или сведения в этих документах искажены либо вовсе отсутствуют. Исходя из смысла ст.61.11 Закона о банкротстве, к ответственности привлекается не только единоличный исполнительный орган фирмы, как лицо, которое обязано организовать ведение бухгалтерского учета и хранения документов, но и лица, которые обязаны вести этот учет.

Данное основание также известно старой редакции Закона о банкротстве (Определение Верховного Суда РФ от 16.08.2017 N 309-ЭС17-10217 по делу N А07-17352/2015).

Если требования кредиторов третьей очереди по основному долгу подтверждены решением о привлечении компании или ее топ – менеджеров к уголовной, административной ответственности или ответственности за налоговые правонарушения. При этом к таким требованиям могут относиться требования налоговой инспекции, выявленные по результатам проведенных проверок. Размер требований фискалов или кредиторов обязательно должен превышать половину общего размера требований кредиторов по основному долгу.

Идентичное основание появилось в Законе о банкротстве 1 сентября 2016г. и практика по привлечению к ответственности судебными инстанциями сложилась достаточно устойчивая (Постановления Четырнадцатого арбитражного апелляционного суда от 27.07.2017г. по делу № А66-9452/2016, Арбитражного суда Северо-Западного округа от 03.07.2017г. по делу №А44-9170/2015, Арбитражного суда Западно-Сибирского округа от 10.07.2017г. по делу № А45-9562/2015).

Отсутствует или искажена корпоративная документация. Обязанность по хранению указанных документов предусмотрена специальными законами: Законами об акционерных обществах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях, об организации страхового дела в РФ, о кредитной кооперации.

По аналогии со вторым основанием привлечения к субсидиарной ответственности наряду с директором компании могут быть привлечены другие должностные лица компании, отвечающие за составление и хранение документации предприятия.

Судебная практика

Согласно статистике, в ходе судебных разбирательств, связанных с темой привлечения субсидиарных ответчиков, кредиторы не всегда получают желаемые результаты.

Главная причина подобной картины – отсутствие достаточной доказательной базы у кредиторов. Трудность кроется в выявлении причинно-следственных связей между конкретными действиями руководящих лиц и последствиями, свидетельствующими о неправильном распоряжении активами компании.

Финансовые операции обанкротившейся организации – закрытая

от кредиторов информация, поэтому вести речь о тщательной подготовке к

арбитражному разбирательству довольно трудно. Определяющие факты всплывают уже

в ходе судебных заседаний, и арбитражный судья вправе дать прошедшим событиям

юридическую оценку.

Говорить о субсидиарной ответственности в подобных случаях уже не приходится. Иски удовлетворяются частично, с учетом возможности использования находящегося на балансе предприятия имущества для погашения долгов перед кредиторами.

Подводя итог, стоит отметить, что в большинстве случаев субсидиарная ответственность опосредуется только в рамках судебного разбирательства по делу о банкротстве.

Соответствующий акт арбитражного судопроизводства будет обязательным. На субсидиарных ответчиков бремя главного должника ложится лишь при отсутствии у последнего имущества, которое могло бы покрыть долг перед кредиторами. Наличие вины и обозначенный судом правовой статус также относятся к необходимым условиям.

Как доказывают вину

Быть в статусе КДЛ – это еще не приговор. Суд автоматически предполагает, на кого ляжет ответственность. Задача ответчика доказать, что на нем нет вины за финансовую несостоятельность должника.

В каких случаях ответчик признается КДЛ:

- кредитор понес существенные убытки – более 25 %

активов; - отсутствие или неправильная информация в

бухгалтерской отчетности; - если половина требований – это задолженность по

налогам, которая образовалась после наложения на руководителя административного,

уголовного или налогового наказания; - у компании-должника отсутствует документация,

которая должна храниться в архиве компании; - в ЕГРЮЛ

содержится недостоверная информация, то есть не были внесены необходимые

изменения.

Рассмотрим каждый случай на примерах:

Существенный вред

Это самый распространенный повод возложения субсидиарной ответственности, когда одно лицо заключило недобросовестную сделку, а другое ее одобрило. Чаще всего это касается выведения активов. Спасением имущества компании занимается большинство руководителей. Хотя в данном случае целесообразнее позаботиться о доказательствах разумности своего управления организацией. Директор, который делает безосновательные переводы денежных средств на «левые» счета, автоматически попадает в список должников, подвергая риску личные сбережения. Если бы руководитель не принимал участие в выводе денег, он бы избежал субсидиарной ответственности.

Пример: По предложению одного из собственников компании были открыты 20 дочерних организаций. На оплату их уставного капитала было перечислено 300 млн рублей. Через 11 месяцев их акции этих организаций перешли к учредителям основной компании безвозмездно. В этот отрезок времени было реализовано за бесценок имущество, фактическая стоимость которого 450 млн рублей. В последующем налоговая выдвинула требования выплатить 50 млн рублей (по итогам проверки), этот долг и стал началом банкротства, так как средств для оплаты у организации не было. Суд привлек учредителей к ответственности на 2 млрд рублей.

Несоответствия в бухгалтерской отчетности

Если юридическое лицо не предоставило данные о бухучете или

они намеренно изменены на неверные, это затрудняет проведение процедуры

банкротства. В первую очередь не дает точной информации об имуществе должника.

Пример:

Конкурсному управляющему не были предоставлены все документы фирмы, отражающие

фактическое состояние дел банкрота. Такие действия убедили суд в необходимости

привлечения в качестве КДЛ управляющую компанию организации и ее руководителя.

Но не всегда искаженные или отсутствующие сведения дают основание наложить субсидиарку. Всё зависит от причины и обстоятельств непредоставления сведений.

Пример: Директор

доказал в суде, что все документы остались у прежнего руководителя компании, который

находился под следствием по делу за незаконный вывод средств со счетов фирмы.

Обстоятельства помогли руководителю не стать субсидиарным должником.

Большая задолженность перед бюджетом

Если более половины всех долгов появилось после административного

или уголовного наказания должника, чаще всего это дочисления по налогам, предполагается

вина руководителя в финансовой несостоятельности компании. На практике, если

банкротство спровоцировано большими долгами по налогам, их будет погашать глава

и собственник организации. В большинстве случаев налоговую выгоду должники

получают от завышения расходов и вычетов по НДС при взаимодействии с фиктивными

фирмами-однодневками.

Пример: У

компании образовался долг по налоговым отчислениям, на погашение которых у

организации не было средств. После налоговой проверки выяснилось, что директор

переводил все доходы фирмы на счета, которые косвенно находились под его

контролем, а долги начислялись на организацию. В результате директор был

привлечен к субсидиарной ответственности.

Нехватка документации

В соответствии с законодательством фирма хранению подлежат

следующие документы:

- устав организации;

- протоколы о проведении общих собраний;

- список участников;

- заключения аудиторов и другие.

Если документация отсутствует, это может ввести в

заблуждение и не дает возможности оценить управление компанией, выявить настоящих

выгодоприобретателей.

Административная ответственность.

Мнение эксперта

Михайлов Иван Кириллович

Юрист с 8-летним стажем. Специализируется в области уголовного права. Преподаватель права.

При нарушении сроков предоставления документации или допущении ошибок в бланках, с условием, что эти нарушения были допущены без умысла, ликвидатор несёт административную ответственность. Уточним ситуации её наступления:

Несвоевременное уведомление налоговой инстанции о начале процесса упразднения.

- Нарушение установленного законом порядка закрытия организации.

- Допущение ошибок при составлении промежуточного или ликвидационного баланса.

Перечисленные нарушения могут привести к двум видам административной ответственности;

- Наложение штрафа, после выплаты которого процесс может продолжаться. Однако штрафы начисляются в размере до 150 тыс. рублей.

- Получение отказа в ликвидации ООО. После этого процесс придётся начинать с нуля.

Освобождение от субсидиарной ответственности при банкротстве

Тему освобождения от ответственности стоит рассматривать с

прицелом на действующие законодательные акты, а не на ставший уже традиционным

вопрос о том, как от нее уйти. Поэтому речь должна идти о новых правилах,

действующих в связи с поправками в ФЗ №127 («О несостоятельности») от 2017 года

(частично об этом говорилось выше).

О законных основаниях для освобождения говорится в отношении

«номинальных руководителей», т.е. тех лицах, которые руководят предприятием или

компанией лишь на бумаге, а не по факту. Такой гражданин будет освобожден от

субсидиарной ответственности только при соблюдении двух условий:

- если

он приведет доказательства в пользу своей непричастности к решениям

компании, приведшим к банкротству; - если

он окажет содействие в установлении конкретного лица (реального

руководителя), причастного к появлению долгов.

В рамках судебного производства будут определены реальные

контролирующие лица. Причем изменения в законе позволяют принимать указанное

решение в отношении любых лиц, которые суд посчитает причастными к делу.

Как привлекают к субсидиарной ответственности?

Порядок действий в таких ситуациях заключается в представленных шагах:

- Кредитору стало известно о финансовых проблемах компании, обязательства не были исполнены, идет просрочка. Он составляет претензию и направляет ее компании. Если ответа нет, или задолженность не погашается 3 месяца, инициируется банкротство.

- Суд вводит наблюдение, затем конкурсное производство: проверяется документация, сделки, счета банкрота.

- Если есть признаки разорения организации, управляющий или кредиторы собирают доказательства, чтобы привлечь КДЛ к субсидиарной ответственности. У заинтересованных лиц есть 10 лет, чтобы привлечь их и перевести долги компании на виновников.

- Далее суд рассматривает обособленный спор о привлечении контролирующих лиц в субсидиарной ответственности — оценивает обстоятельства, требования, доказательства. Если будет доказана нескольких лиц, долговые обязательства возлагаются на них солидарно. Также суд вправе ограничить ответственность лица размером нанесенного ущерба.

Основания для привлечения к ответственности

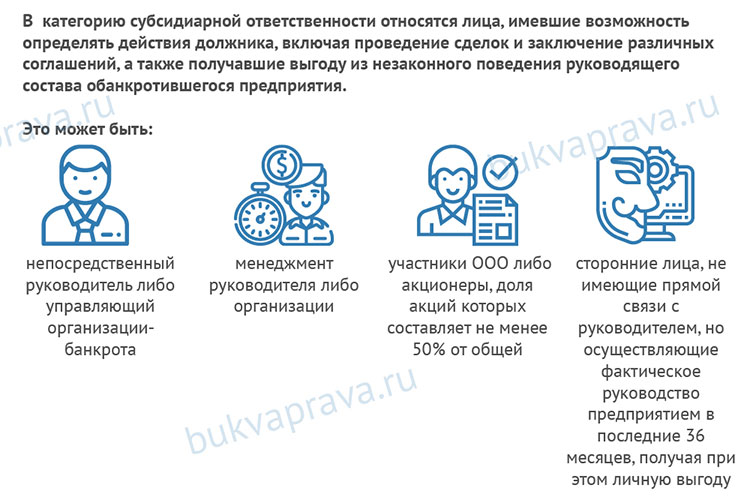

В эту категорию относятся лица, имевшие возможность определять действия должника, включая проведение сделок и заключение различных соглашений, а также получавшие выгоду из незаконного поведения руководящего состава обанкротившегося предприятия.

Это может быть:

- непосредственный руководитель либо управляющий организации-банкрота;

- менеджмент руководителя либо организации;

- участники ООО либо акционеры, доля акций которых составляет не менее 50% от общей;

- сторонние лица, не имеющие прямой связи с руководителем, но осуществляющие фактическое руководство предприятием в последние 36 месяцев, получая при этом личную выгоду.

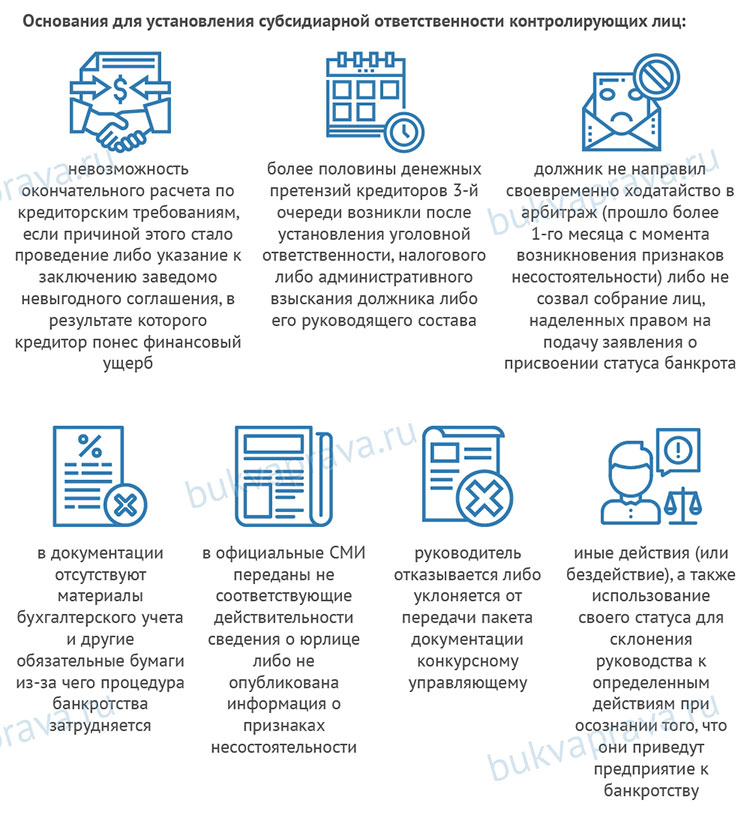

Основания для установления субсидиарной ответственности контролирующих лиц:

- невозможность окончательного расчета по кредиторским требованиям, если причиной этого стало проведение либо указание к заключению заведомо невыгодного соглашения, в результате которого кредитор понес финансовый ущерб;

- более половины денежных претензий кредиторов 3-й очереди возникли после установления уголовной ответственности, налогового либо административного взыскания должника либо его руководящего состава;

- должник не направил своевременно ходатайство в арбитраж (прошло более 1-го месяца с момента возникновения признаков несостоятельности) либо не созвал собрание лиц, наделенных правом на подачу заявления о присвоении статуса банкрота;

- в документации отсутствуют материалы бухгалтерского учета и другие обязательные бумаги из-за чего процедура банкротства затрудняется;

- в официальные СМИ переданы не соответствующие действительности сведения о юрлице либо не опубликована информация о признаках несостоятельности;

- руководитель отказывается либо уклоняется от передачи пакета документации конкурсному управляющему;

- иные действия (или бездействие), а также использование своего статуса для склонения руководства к определенным действиям при осознании того, что они приведут предприятие к банкротству.

Новые основания административной ликвидации.

Исключение недействующего юридического лица из реестра возможно по основаниям, предусмотренным ст.21.1 ФЗ «О государственной регистрации юридических лиц и ИП»: — общество не сдает отчетность на протяжении 12 мес. — у общества отсутствуют расчетные счета или обороты по ним.

С 01.09.2017 г. в законе появляется новое основание: наличие в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем 6 мес. с момента внесения такой записи.

То есть при направлении физическим лицом заявления о недостоверности сведений о нем в ЕГРЮЛ, а также при установлении налоговым органом недостоверности сведений об адресе юридического лица, его участнике/директоре и внесении сведений о недостоверности в реестр, общество автоматически подпадает под риск административной ликвидации.

Уже в ближайшее время изменения коснутся фирм с заявленным в реестре адресом массовой регистрации; фирм, использующих номинальных учредителей/руководителей, что может повлечь массовую чистку реестра.

Легальные схемы освобождения от долгов владельцев бизнеса, проверенные десятилетиями, сегодня уже не кажутся такими безупречными. Как ликвидация, так и банкротство должника не исключают рисков субсидиарной ответственности для директора/учредителя.

Недостоверность данных ЕГРЮЛ становится реальным основанием административной ликвидации общества. Ранее имевшие место меры воздействия (штрафы по ст. 14.25 КоАП РФ, расторжение договора банковского счета, ликвидация в судебном порядке) теперь воспринимаются как детская шалость.

Менее чем через 4 месяца вступают в силу изменения. Следите за достоверностью данных ЕГРЮЛ, чтобы не допустить технической ликвидации. Заранее оценивайте риски при планировании процедур банкротства.

В каких случаях учредитель может быть привлечен к субсидиарной ответственности?

Понятие субсидиарной ответственности описано в соответствующей статье 399 Гражданского кодекса РФ. Сравнить механизм такого уровня ответственности можно с механизмом поручительства, когда вместо заемщика долги по кредиту отдает его поручитель, который добровольно согласился на подобную вероятность, подписав кредитный договор.

Но в случае с субсидиаркой к ответственности директоров или учредителей привлекают на законодательном уровне.

Однако, в статье 56 ГК РФ говорится, что учредитель ООО не отвечает по обязательствам компании так же, как и компания не отвечает по долгам собственника. Но тут же в статье идет речь об исключениях, предусмотренных законодательством.

Одним из таких исключений является банкротство юрлица по вине его основателей. В этом случае обязательства по долгам ООО могут перейти к участникам, то есть они могут быть привлечены к субсидиарной ответственности.

Иными словами, вместо общества его долги будут выплачивать «поручители» в лице учредителей, если корпоративного имущества окажется недостаточно.

Ходатайство о привлечении к субсидиарной ответственности

Если активов компании должника недостаточно для того, чтобы исполнить принятые на себя финансовые обязательства перед контрагентами и иными сторонними лицами, законодатель предоставляет им право привлечь к субсидиарной ответственности учредителя, генерального директора и всех остальных, чьи действия и решения привели к банкротству должника. Делается это путем подачи заявления в судебные инстанции.

Помимо кредиторов представить претензии вправе временный управляющий, занимающийся поисками активов для исполнения обязательств компании должника.

На подобное ходатайство дается 36 месяцев с момента признания должника банкротом. Именно такой срок исковой давности установлен.

На рассмотрение заявления отводится стандартное время – 60 дней с момента его принятия и регистрации в судебной канцелярии.