Пишем претензию в банк самостоятельно

Содержание:

- Досудебная претензия банку: содержание, порядок и сроки рассмотрения

- Как правильно написать (составить) досудебное письмо

- Правильное оформление документа

- Правила составления

- Жалоба или претензия

- Основания для написания претензии в банк

- Как составляется претензия в банк

- Как и куда жаловаться на банк?

- Как юридически грамотно написать жалобу в Центробанк

- Банк не реагирует, к кому обращаться

- Причины для обращения в ЦБ

- Пример претензии в банк

- Возврат комиссии

- Права должника и обязанности кредитора

- Составление претензии в Сбербанк

- Судебная практика

- Перед написанием претензии

- Права должника и обязанности кредитора

- ○ Советы юриста:

Досудебная претензия банку: содержание, порядок и сроки рассмотрения

В контексте разрешения спорных ситуаций между банком и клиентом претензионный порядок представляет собой процесс досудебного урегулирования спора, в рамках которого клиентом в банк направляется письменная претензия (заявление, жалоба) с изложением существа спора и своих требований, в ответ на которую банк в установленный срок принимает решение, о чем также в письменной форме уведомляет клиента.

С точки зрения спорных ситуаций, касающихся денежных вопросов и требований, как правило, в банк всегда направляется претензия (а не жалоба), реже – заявление, и то при условии, что именно такая форма разрешения денежных споров предусмотрена условиями договора с банком.

Соблюдение претензионного порядка может носить факультативный (необязательный) или, напротив, обязательный характер. В последнем случае несоблюдение претензионного порядка становится барьером на пути обращения в суд. С точки зрения правоотношений между банком и клиентом обязательность досудебного урегулирования спора может быть предусмотрена договором. При этом просто включение в договор такого условия еще не означает юридическую обязанность его выполнения.

Претензионный порядок должен быть четко, конкретно и детально прописан, в частности, определять форму претензии, основания ее подачи (хотя бы в общих чертах), сроки и порядок предъявления и рассмотрения претензии.

Детализация в договоре условий претензионного порядка не ограничивает клиента по основаниям предъявления претензии. В принципе, обратиться можно по любому поводу нарушения своих прав и интересов, что, кстати, клиенты часто и делают. Более того, клиентами претензионный порядок, даже если он не предусмотрен договором, часто используется как более простой, удобный и быстрый способ разрешения проблемной ситуации, нежели утомительное и затратное судебное разбирательство. Для реализации такого права нет никаких ограничений, а само направление претензии может являться средством предупреждения банка о намерении воспользоваться правом на судебную защиту.

После получения претензии банк обязан:

- Рассмотреть обращение и требования.

- Принять решение по претензии.

- Уведомить клиента в установленный срок о принятом решении.

Срок рассмотрения претензии банком

Сроки предъявления и рассмотрения претензий обычно установляются договором между банком и клиентом. При этом банки руководствуются внутрибанковскими правилами и регламентами, поэтому сроки могут варьироваться в зависимости от банка, содержания правоотношений и основания обращения.

Если сроки договором не определены, либо имеет место случай, при котором претензионный порядок используется на усмотрение сторон, то сроки могут быть установлены:

- Внутренними документами (положением, регламентом) банка о порядке предъявления и рассмотрения претензий. Обычно установленные сроки, в зависимости от вида услуги, основания и способа направления претензии, составляют от 1 до 30 дней, редко – до 60 и более дней.

- Законом, под действие которого подпадает сложившаяся ситуация. Универсального срока законодательство не предусматривает. Зачастую клиенты руководствуются 10-дневным сроком, установленным Законом о защите прав потребителей, что далеко не всегда корректно, поскольку данный закон охватывает лишь некоторые случаи предоставления финансовых услуг и связанные с ними претензии. Общая норма о претензионном порядке урегулирования споров предусматривает «разумный срок», проще говоря – чем быстрее, тем лучше. На практике нередко применяется не более чем 30-дневный срок рассмотрения претензий, что вполне укладывается в стандартные сроки, установленные большинством российских банков.

При определении сроков рассмотрения банками претензий, важно понимать:

- обязательный характер претензионного порядка может быть таковым только в силу наличия этого условия в договоре, а значит, клиент, подписывая договор, соглашается с тем порядком и сроками, которые действуют в банке;

- претензионный порядок, применяемый факультативно, не накладывает на банк строгих ограничений по срокам – как правило, они руководствуются своими внутренними правилами.

Разумными сроками рассмотрения претензии банками можно счесть 10-30-дневный период. Это подтверждается и позицией судов.

Как правильно написать (составить) досудебное письмо

Чтобы грамотно написать обращение, которое можно предъявить в дальнейшем в суд, нужно соблюдать некоторые требования. Какой-то установленной строгой формы для него не предусмотрено, однако определенные атрибуты должны присутствовать, а именно:

- Наименование финансовой организации, ее юридическое название и адрес.

- Паспортные данные заявителя, включая место временной или постоянной прописки (регистрации).

- Название документа – претензия, жалоба, заявление о неправомерных действиях.

Такая шапка придает обращению официальный вид, вынуждает банк реагировать на него в соответствии с требованиями законодателя. В конце документа обязательно ставится дата и подпись.

Отсутствие, например, сведений о заявителе или его подписи дает основание рассматривать претензию как анонимное письмо, на которое реагировать не обязательно.

Юридическое название и адрес банка нужно брать в ЕГРЮЛ. Если по этому адресу письма не забирают, банк осуществляет деятельность в другом здании, районе, городе, этот факт дает повод обратиться с жалобой в налоговую службу. Параллельно копия жалобы относится в финансовое учреждение, что дает еще одно преимущество для заявителя, шансы на урегулирование спора в досудебном порядке возрастают.

В основной части претензии нужно указать:

- Номер договора, подписанный между банком и заявителем.

- Обстоятельства, которые вынудили обращаться с претензией.

- Нормы права, нарушенные сотрудниками банка.

Перед тем, как составлять и направлять письмо, рекомендуется обратиться к менеджеру или начальнику отделения банка, а также сделать звонок на горячую линию учреждения. Это поможет подготовиться по существу, узнать статьи и пункты законов, постановлений, инструкций, которыми руководствовались сотрудники учреждения.

После этого нужно обратиться за консультацией к практикующему юристу, который оценит перспективы спора, подскажет дальнейший порядок действий. Может произойти обратное, и специалист-правовед после изучения документов убедит прекратить дальнейший спор, поскольку действия банка правомерны. Это сэкономит усилия, позволит избежать неблагоприятных последствий в виде, например, насчитанной пени за просроченные платежи.

До тех пор, пока клиент банка убежден в неправоте учреждения, он нередко прекращает выполнять обязательства перед кредитором. Спор заканчивается не в его пользу и за просроченные платежи начисляется пеня, портится кредитная история. Грамотный совет юриста позволяет избегать таких последствий.

О нарушении прав потребителя (условий договора)

В данном случае нужно понимать, что речь идет о нарушении положений закона о защите прав потребителя (3 раздел). Клиент банка имеет право:

- Настаивать на уменьшение оплаты.

- Требовать компенсировать убытки.

- Пересмотреть указанные даты в соглашении.

- Расторгнуть договор с банком.

Если банк не выполняет в срок требования заявителя, он будет обязан выплатить неустойку в размере 3% от суммы договора или требований за каждый день просрочки. Кроме того, затраты на юридическую поддержку в досудебном и судебном разбирательстве, другие затраты, связанные с делом, также возлагаются на финансовое учреждение. О перспективе дополнительных финансовых потерь необходимо указать в претензии.

О возврате денег по кредиту

В некоторых случаях банк принудительно взыскивает задолженность заемщиков перед ним, если их зарплатная карта также оформлена в этом финансовом учреждении. По закону такие действия допускаются на следующих основаниях (п.2 ст.854 ГК РФ):

- Есть решение суда, которое вступило в силу;

- По условиям соглашения между кредитором и собственником счета.

Как правило, сотрудник банка при работе с клиентом, оформляющим кредит, предлагает подписать заявление на безакцептное списание денег. Если такого заявления не было, соглашение не содержит таких условий, в банк нужно направить претензию на возврат денег, принудительно снятых для погашения долга по кредиту.

Необходимые документы

Для подтверждения своей позиции клиенту необходимо приложить к претензии обосновывающие документы.

В стандартный набор в зависимости от ситуации входят следующие бумаги:

- Паспорт заявителя.

- Договор, заключенный с банком.

- Платежные документы.

- Переписка с кредитной организацией.

- Фото и видео.

- Свидетельские показания.

- Прочие доказательства.

В дальнейшем названные документы могут понадобиться в суде, поэтому следует сохранить оригиналы у себя.

Правильное оформление документа

А теперь рассмотрим, как правильно писать претензию в банк. Эта бумага не имеет какой-то чёткой структуры, несмотря на то что подобные документы приходится составлять довольно часто. Но всё же некоторые правила написания имеются. Например, данная бумага должна быть составлена в максимально простом формате и описывать исключительно те факты, что имели место. Ну и, конечно, стоит забыть об эмоциональности и нецензурной лексике при составлении жалобы. Проще говоря, всё должно быть написано грамотно и сжато, чтобы поместиться на листе А4.

К тому же, чтобы составить претензию, нужно соблюдать определённую структуру. Выглядит она следующим образом:

Указать, кому адресовано обращение. В этом разделе надо указать название банка, куда будет послано заявление. Также здесь надо вписать полное имя должностного лица, стоящего во главе нужного заведения. Для примера можно адресовать жалобу директору банка «АСБ» Юрикову Н.В.

Вписать, от кого исходит письмо. То есть указывается адресант. Нужно указать его полное имя, контактную информацию и адрес.

После этого написать название документа. Можно конкретизировать, например «Претензия о возврате денежных средств».

Теперь переходим к основной части. Здесь надо написать, почему действие банка считается нарушением. При этом все факты должны быть изложены последовательно и быть нормативно обоснованными

Важно использовать даты, конечно, если помните их.

После описания нарушения заявитель должен изложить, что он требует. Если заявление о возврате денег, нужно вписать сумму, которую хотите вернуть

Кроме того, в этой части важно указать, на протяжении какого времени хотите получить ответ на свою претензию. Обычно стандартное время составляет десять дней.

Если есть какие-то доказательства, их нужно добавить к документу в виде приложений. Это могут быть свидетельские показания, фото и видео.

Дата, когда обращение было составлено.

Подпись адресанта.

При этом правильно составленный пример претензии в банк включает в себя не только обычный адрес проживания заявителя, но и его электронную почту. Это нужно, если заявителю хочется получить уведомление о рассмотрении дела на электронную почту, а не ждать обычного письма. А если всё ещё сомневаетесь в корректном написании документа, можно обратиться к специалисту. Юрист поможет правильно указать юридические тонкости.

Следующая

РоспотребнадзорПравила составления и оформления претензии

Правила составления

Обращение всегда составляется в письменной форме. Некоторые банки разработали унифицированные формы – их можно найти на официальных сайтах. Если жалоба будет составлена самостоятельно, в ее принятии не откажут.

Излагать проблему рекомендуется лаконично, но подробно, не упуская важные детали, относящиеся к делу. В шапке указываются контактные данные лица, подавшего жалобу, а в самом тексте предпочтительный способ связи и отправки ответа на письмо.

Жалоба может быть направлена через интернет с использованием официального сайта или специально выделенного для обращений адреса электронной почты, курьером, по обычной почте. Если заявитель сам относит свое обращение, рекомендуется взять еще один экземпляр и проставить на нем отметку о вручении с датой и подписью сотрудника и входящим номером.

Срок рассмотрения обращения – 1 месяц, он может быть сокращен внутренними стандартами оказания услуг, действующими в банке.

Зная, куда пожаловаться на банк, вы будете защищены и уверены в том, что кредитная организация, допустившая нарушение прав подвергнется взысканию со стороны государственных органов. В случае любого нарушения пишем жалобу и обращаемся в один из указанных выше органов.

Как составить жалобу

Вне зависимости от того, куда подается жалоба, при составлении рекомендуется указывать следующие данные для объективного рассмотрения:

- наименование и адрес банка, в котором произошло нарушение;

- Ф.И.О. сотрудника финансового учреждения, с которым велась работа;

- детальное описание обстоятельств: с каким вопросом клиент обратился в банк, каковы были действия сотрудника, и пр.;

- реквизиты банковских документов;

- требование о проведении проверки;

- опись прилагаемой документации;

- дата составления и подпись.

«Банк должен соблюдать условия по вкладам, которые предлагаются клиентам изначально. Он не вправе снижать проценты в одностороннем порядке по уже действующим договорам. В таких ситуациях граждане могут пожаловаться в Центробанк или ФАС»

Подать претензию через Интернет

Например, пожаловаться на Сбербанк можно путем заполнения формы на сайте https://www.sberbank.ru/ru/feedback. Из перечня необходимо выбрать подходящий пункт. Затем напечатать текст обращения. При необходимости нужно прикрепить файл установленного формата.

Составить претензию на «Альфа-Банк» возможно, используя форму обратной связи на сайте https://alfabank.ru/feedback/support/.

Пожаловаться на банк «Тинькофф» через интернет можно, выбрав на сайте https://www.tinkoff.ru/contacts/ вкладку «Онлайн-звонок в банк».

Зарегистрированные пользователи портала Госуслуг могут оставить претензию на нем. Для этого достаточно выбрать пункт «Досудебное обжалование» и следовать инструкции.

Оставить претензию можно на одном из информационных порталов, например, Банки.ру.

Когда следует обращаться в суд

Обращение в суд может оказаться эффективным, если банком допущены действия, противоречащие гражданскому законодательству, которые привели к причинению клиенту ущерба. Например, при незаконном списании денежных средств со счета, но в этом случае следует сначала подать жалобу в прокуратуру.

Если требуется взыскание ущерба, действия истца при обращении в судебный орган выглядят так:

- Подается иск по месту нахождения ответчика. В иске подробно описываются детали произошедшего и требования истца: взыскать ущерб, выплатить компенсацию, оплатить судебные издержки.

- К иску прилагается остальная документация, имеющая отношение к делу: договоры, чеки, выписки по счетам.

- Дело рассматривается не более двух месяцев. Суд принимает решение на основании представленных доказательств и действующего законодательства.

- Решение обретает законную силу спустя месяц после принятия.

Исполнительный лист выдается на руки истцу, также сторонам направляются копии решений, на основании которых они должны действовать.

Жалоба или претензия

Обычно споры с банками начинаются с устных жалоб, высказываемых банковскому оператору или администратору. Примерно в половине случаев все разногласия можно устранить без бумажной волокиты.

При появлении принципиальных разногласий мирными беседами ничего не добиться. И тогда в действие вступают заявления, жалобы и претензии.

Внешне претензия мало чем отличается от жалобы. Обе они содержат перечень пунктов, в которых клиент банка письменно выражает свое недовольство.

Разница между жалобой и претензией выражается в их последствиях, поскольку претензия – это предупредительный акт, своего рода тяжелая артиллерия. Посредством претензии клиент заявляет о своем намерении обратиться в судебные органы, но при этом оставляет банку шанс выполнить требования добровольно в срок, отведенный законом для рассмотрения претензий.

Также претензия дает возможность формулирования более широких требований – от восстановления нарушенного права до возмещения причиненного вреда. То есть претензия – это прототип искового заявления в суд, только выполненный в упрощенной форме.

Быть на короткой ноге с законодательством вовсе не обязательно для написания претензии. Претензию не надо обосновывать ссылками на законы или оперировать при ее составлении юридическими терминами. Претензия – это внешнее проявления вашего недовольства, выраженное в письменной форме.

Основания для написания претензии в банк

К этим документам относятся:

- Закон о защите прав потребителей

- Гражданский Кодекс Российской Федерации

Опираясь на эти документы, вы имеете полное право подать претензию в банк, если ваши права были нарушены. Помимо претензий, люди часто подают жалобы для восстановления справедливости. Эти два понятия следует отличать.

Составляя претензию, гражданин может потребовать восстановления своих прав путем устранения ошибки и возмещения убытков. Жалоба применяется в тех случаях, когда человек, права которого нарушили, требует привлечь к ответственности виновных в сложившейся ситуации.

Основания для подачи претензии в банковское учреждение:

- Неполадки в работе банкоматов.

Это могут быть: вывод неправильных данных, невозможность снять наличные или перевести деньги. - Несанкционированное списание средств с вашей карты.

Бывает, что деньги с карточки списываются по несколько раз за одну и ту же покупку или по ошибке вы оплачиваете счета другого человека. - Нарушение кредитного договора.

Банк нарушает условия вашего с ним контракта, к примеру, начисляет штраф за просрочку платежей раньше положенного времени. - Неоправданно высокая комиссия на те или иные услуги.

Особенно часто возникают конфликты, когда банк предупреждал об одной процентной ставке, а применяется совершенно другая. - Нарушения сроков предоставления услуг.

Например, банковская инстанция затягивает с выдачей вам кредитной карты или прочих документов. - Навязывание ненужных услуг.

Банковские сотрудники всегда очень убедительны и зачастую стараются уговорить вас воспользоваться большим количеством услуг, чем вам на деле нужно. - Неправдивая информация, которую вам предоставили банковские сотрудники.

Бывает, что сотрудники по ошибке дают неверные данные, из-за чего вы можете попасть в глупую ситуацию.

Это только 7 наиболее часто случающихся ситуаций. На практике конфликтных вопросов, которые вы можете обжаловать претензией, гораздо больше. В любом случае, восстановить собственные интересы – ваше законное право.

Как составляется претензия в банк

Итак, обнаружив начисление сомнительных комиссий, следует обратиться в банк с претензией. Документ должен быть составлен в двух экземплярах. Один экземпляр нужно предоставить банку, а второй, на котором нужны дата принятия и подпись принявшего документ, следует забрать себе.

В правом верхнем углу пишется:

- Полное наименование кредитной организации;

- ФИО заявителя;

- Место жительства заявителя;

Основной текст посередине:

- Дата заключения договора, его срок;

- Условия договора;

- С чем не согласен заёмщик;

- Ссылки на нормы законодательства;

- Требования заёмщика;

- Дата;

- ФИО и подпись.

Как и куда жаловаться на банк?

Если ответ на обращение не удовлетворил заявителя или не поступил вовсе, то действовать можно не только через суд. На помощь обманутому клиенту придут:

- Центробанк (если нарушаются нормы закона о банковской деятельности № 395-1 от 1990 года);

- прокуратура (если финучреждение допускает давление на клиента, навязчивые звонки или угрозы, нарушает гражданские права человека);

- Роспотребнадзор (если банковская организация попирает потребительские права и интересы вкладчиков, заемщиков или других категорий клиентов);

- ФАС (если наблюдаются системные злоупотребления в сфере антимонопольного законодательства).

Как юридически грамотно написать жалобу в Центробанк

При составлении документа соблюдайте официальный стиль речи. Пишите лаконично, раскрывая суть обращения. Крайне многословные и художественные заявления будут отклонены.

Важно! Написать жалобу может только гражданин или юр. лицо, права которого были нарушены

Нельзя подавать жалобу за третье лицо. Подобные заявления остаются без ответа.

Включите в текст жалобы как можно больше отсылок на нормативные документы. Ссылайтесь на законы России, внутренние документы банка и условия договора. Обработкой поступивших жалоб занимаются профессиональные юристы. Заявление, составленное юридически неграмотно, будет отклонено.

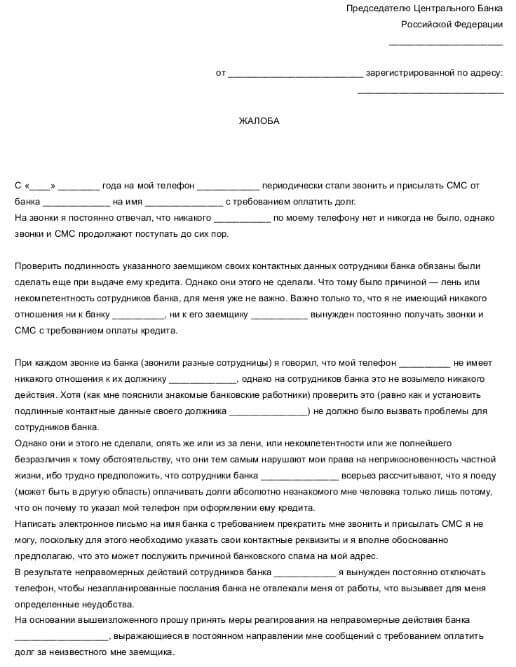

Банк не реагирует, к кому обращаться

Если банковское учреждение не реагирует на ваши обращения или игнорирует их — клиент вправе обратиться в вышестоящие инстанции:

- Центробанк РФ — государственный орган, контролирующий деятельность банков. Принимает любые жалобы, поступающие от граждан (передача личных данных чужому человеку, незаконная передача информации о наличии денежного долга коллекторам, кража, желание оспорить неправильно начисленные суммы комиссии). Рассматривает полученные жалобы в семидневный срок, может снять долг, если он был начислен незаконно. После чего напишет вам ответ и отправит письмо на указанный адрес.

- Роспотребнадзор — орган, осуществляющий надзор за предоставлением товаров и услуг населению. В его компетенцию входит проверка деятельности банковских учреждений, в случае выявления нарушений — дает предписание по их устранению (не рассматривает финансовые вопросы).

- Государственная антимонопольная служба — изучает финансовую сторону нарушений (неисполнение условий договора, незаконное начисление процентов и комиссий, несвоевременные выплаты по вкладам).

- Прокуратура — обращаться нужно лишь в случае нарушения ваших прав как гражданина, а не как потребителя (разглашение ваших личных данных).

- Суд — наиболее действенный способ добиться справедливости от принуждения выполнять условия договора до возмещения компенсационных сумм.

Форма жалобы во все вышеперечисленные инстанции отличается только информацией в наименовании адресата.

Особенностью такой процедуры является решение проблемы в максимально короткий срок без лишней шумихи, поскольку может пострадать репутация банка.

Если между вами и обслуживающим вас банком возникла спорная ситуация — попробуйте разрешить ее, обратившись в претензионный отдел вашего банка. Если не последовало никакой реакции, вы вправе обратиться в вышестоящие инстанции, способные повлиять на работу обслуживающего банка. В случае когда вы не уверены в своих силах или сомневаетесь, что сможете правильно написать претензию в банк, обратитесь за юридической помощью к специалистам.

Причины для обращения в ЦБ

Центробанк наделен полномочиями досудебного урегулирования конфликтных ситуаций между банком и его клиентом. Поводом для обращения с жалобой может стать:

- Изменение условий договора без согласования с клиентом или без официального уведомления;

- Мошеннические действия третьих лиц;

- Сбои либо ошибки в работе банковского оборудования (терминалов самообслуживания или банкоматов);

- Не предоставление полной информации о продукте или обман клиента;

- Недостаточная компетентность служащих;

- Списание дополнительных средств со счета клиента, не указанных в договоре;

- Введение ограничений прав заемщика;

- Грубое отношение;

- Навязывание ненужных услуг (например, смс-рассылка, оформления договора страхования);

- Отказ в выдаче кредита без оснований;

- Другие нарушения прав заемщика;

- Назойливые звонки от сотрудников банка или коллекторов.

Это далеко не полный перечень поводов для подачи претензии на нарушения в деятельности любых кредитно-финансовых организаций. Жалоба в Центробанк подается на действия:

- Банка;

- Ломбарда;

- Кредитных кооперативных сообществ;

- МФО или МФК;

- Страховых компаний;

- Негосударственных фондов (в том числе пенсионных).

Пример претензии в банк

Директору филиала

ОАО «ПРиНБанк» в г. Липецк

А.В. Забродину

от Рогачевой Ирины Леонидовны

адрес: 398036, г. Липецк,

пр-кт Свободный, 49-15

о расторжении договора и возврате неиспользованных денежных средств

Между мной, Рогачевой Ириной Леонидовной, и ОАО «ПРиНБанк» в лице филиала в г. Липецк 25 ноября 2016 г. заключен кредитный договор № 168/5478/4684-К на сумму 200 000 руб., сроком на 24 месяца, полная стоимость кредита составляет 25 % годовых.

По условиям кредитного договора, который заключен путем утверждения анкеты-заявления, подготовленной банком, на срок кредитования оформляется пакет банковских услуг «Универсал», т.е. я присоединяюсь к Программе коллективного добровольного страхования. Плата за предоставление услуг по пакету «Универсал» составила 38 000 руб. и была оплачена единовременно на весь срок пользования кредитом.

Кредитными средствами я пользовалась 14 месяцев. В соответствии с графиком платежей кредитный договор прекращен 25 января 2018 г.

В соответствии со ст. 32 Закона РФ «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору. Аналогичное право предоставляет и п. 1 ст. 782 Гражданского кодекса РФ, согласно которому заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Таким образом, поскольку ежемесячный размер платы за пакет услуг составляет 1 583,33 руб. (38000/24 = 1583,33 руб.), с учетом прекращения кредитного договора в силу исполнения обязательств Должником, прошу в течение 10 дней с даты получения настоящей претензии:

- расторгнуть договор о предоставлении пакета банковских услуг «Универсал»;

- возвратить неиспользованную часть денежных средств по вышеуказанному пакету слуг в размере 15 833, 38 руб. Денежные средства получу лично.

В противном случае буду вынуждена обратиться в суд с исковым заявлением о защите прав потребителей, в т.ч. о компенсации морального вреда, штрафа за отказ удовлетворения требований потребителя в добровольном порядке, оплаты услуг представителя в полном объеме.

26.01.2018 г. Рогачева И.Л.

Возврат комиссии

С вас необоснованно списывают комиссию за платежи, госпошлины или операции по счету? Изучите банковский договор на обслуживание или попросите у работающего с вами специалиста документ, на основании которого списывается комиссия.

Обычно в подобного рода бумагах выделяется отдельный пункт под названием «Стоимость операций» или «Комиссии»

Еще обратите внимание на наличие «звездочек» и мелкого шрифта в тексте. Есть вероятность, что размеры сборов отражены там

В идеале, о существующей комиссии за любую операцию предупреждают заранее.

Если ничего не обнаружили или вас не проинформировали должным образом, то в произвольной форме изложите свою проблему на бумаге и передайте данное заявление в претензионный отдел или сотруднику банка. Претензионное обращение в обязательном порядке должны зарегистрировать.

В текст нужно обязательно включить следующую информацию:

- Наименование банка;

- Ваши ФИО и паспортные данные (если юридическое лицо, то ещё ИНН и ОГРН)

- Адрес офиса (главного) и ваш адрес;

- Слово «ПРЕТЕНЗИЯ»;

- Описание сути проблемы;

- Требование вернуть деньги;

- Просьба рассмотреть заявление в срок, например, 10 банковских дней;

- Число и ваша подпись.

При описании проблемы вспомните максимум подробностей: даты, суммы комиссий, операции, за которые они были начислены, номер договора или платежного поручения.

То есть все, что может конкретизировать ваш случай. Замечательно будет, если сможете ссылаться на какие-либо пункты соглашения на обслуживание.

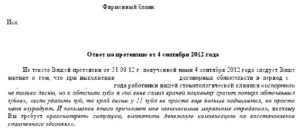

Письмо-претензия в банк — образец по возврату комиссии.

Права должника и обязанности кредитора

В процессе финансовых и коммерческих взаимоотношений у сторон автоматически возникают и права должника и обязанности кредитора. В стереотипной модели мышления права ассоциируются с кредитором, а обязанности с заемщиком. Однако и у одной, и у второй стороны есть, как права, так и обязанности.

Независимо от того, что прописано в договоре с банком, должник имеет право:

- отстаивать свои интересы всеми законными способами;

- требовать снижения процентной ставки по кредиту;

- на возврат страховки и скрытых комиссий по кредиту наличными;

- на досрочное полное или частичное погашение кредита;

- на расторжение, переоформление или отсрочку выплат по кредиту.

Кредитор, в свою очередь, обязан:

- предоставить денежные средства в заявленной сумме и на тех условиях, что прописаны в договоре с заемщиком;

- информировать заемщика обо всех изменении по договору и выплатам по долгу;

- сохранять конфиденциальность относительно финансового положения клиента.

Составление претензии в Сбербанк

На сегодняшний день Сбербанк России является одним из крупнейших банков получившим популярность на мировом рынке, к его услугам прибегло достаточно большое количество физических лиц.

На сегодняшний день Сбербанк России является одним из крупнейших банков получившим популярность на мировом рынке, к его услугам прибегло достаточно большое количество физических лиц.

Финансовое учреждение предоставляет для своих клиентов достаточно широкий спектр услуг от традиционного депозита до брокерских услуг. Для более комфортного обслуживания с каждым годом все больше усовершенствуется дистанционное управление счетом.

Сбербанк заботится о своих клиентах, и старается минимизировать подобного рода конфликты. Таким образом, жалобы от клиентов до судебного разбирательства практически не доходят, все проблемы персонал старается решить быстро, чтобы сохранить свою репутацию и не потерять клиентов.

Подается жалоба в Сбербанк России по той же схеме, как и в любой другой. Досудебная претензия может иметь совершенно свободный вид или же озвучена у консультанта в банке.

Не исключено, что в системе бывают сбои и, в итоге, со стороны банка могут нарушаться некоторые пункты, прописанные в договоре. В таком случае лучше сразу обратится с претензией.

Всегда есть шанс того, что ваши требования будут услышаны и удовлетворены. Всегда следует добиваться справедливости, и если банк отказывается принимать к сведению ваше заявление, то нужно обращаться в суд и добиваться того, чтобы вам вернули ваши деньги.

Судебная практика

Столичный районный суд рассмотрел иск к ОАО «Сбербанк России», в котором заявитель требовал:

- Вернуть ему удерживаемые учреждением деньги.

- Выплатить неустойку.

- Компенсировать моральный вред и судебные издержки.

В ходе рассмотрения дела установлено, что заявитель распорядился закрыть счет, который открывал его близкий родственник (мать). После снятия денег, истец положил их на свой пенсионный счет, оформленный в этом же финансовом учреждении. Через непродолжительное время сотрудника банка в принудительном порядке восстановили закрытый счет и вернули на него снятые деньги со счета истца.

По мнению заявителя, своими действиями по списанию денег со счета банк оставил его без средств к существованию, что нанесло ему моральный вред. Первая инстанция отказа в удовлетворении иска.

Причина – суд не считает, что банк присвоил эти деньги, они возвращены на первоначальный счет, причины этого изложены в ответе на претензию истцу, которые считаются обоснованными. Факт нанесение материального и морального вреда не доказан. Апелляция оставила решение первой инстанции без изменений.

Истец пошел дальше и обратился в Судебную коллегию Верховного Суда РФ. Там посчитали выводы апелляции неверными

В частности, там обратили внимание, что услуги, за которыми обращается потребитель, должны отвечать целям, для достижения которых они предназначены

Поскольку истец обратился в финансовое учреждение с целью закрыть счет, он рассчитывал, что его требование будет выполнено надлежаще. Как выяснилось, услуга по закрытию счета не была выполнена из-за сбоев в программном обеспечении.

По этой причине закрытый счет был восстановлен, а деньги с карты истца списаны. Работа программистов, обслуживающих учреждение, является частью его предпринимательской деятельности. Кроме того, технический сбой не является следствием форс-мажора или действием непреодолимой силы.

Действия банка были продиктованы положениями договора, заключенного ранее с истом. Но они противоречили положениям статьи 401 ГК РФ. Кроме того, в соответствии с положениями ст.15 Закона о защите прав потребителей, при наличии вины исполнителя потребителю компенсируется моральный вред, отказ в этом не допускается. Размер компенсации его устанавливается судом, он не зависит от размера причиненных имущественных убытков. Результат – решение апелляции отменено, рассмотрение дела возобновлено.

Перед написанием претензии

Перед написанием жалобы следует правильно сформулировать проблему, составив список ключевых моментов:

- Название банка;

- Отделение, в котором заключался договор;

- Каким сотрудником был начислен долг;

- Дата и время начисления;

- Короткая формулировка о нарушении договора со стороны банка. Если несколько требований, то следует выбрать главную;

- Подробное и обстоятельное описание сути жалобы. По возможности описать детально без использования аббревиатур;

- Какие требования должны быть выполнены;

- Служба, на адрес которой поступила жалоба на конкретный банк;

- Способ связи со службой.

Если вы не знаете, как написать претензию в банк, можно воспользоваться услугами опытного юриста.

Права должника и обязанности кредитора

В процессе финансовых и коммерческих взаимоотношений у сторон автоматически возникают и права должника и обязанности кредитора. В стереотипной модели мышления права ассоциируются с кредитором, а обязанности с заемщиком. Однако и у одной, и у второй стороны есть, как права, так и обязанности.

Независимо от того, что прописано в договоре с банком, должник имеет право:

- отстаивать свои интересы всеми законными способами;

- требовать снижения процентной ставки по кредиту;

- на возврат страховки и скрытых комиссий по кредиту наличными;

- на досрочное полное или частичное погашение кредита;

- на расторжение, переоформление или отсрочку выплат по кредиту.

Кредитор, в свою очередь, обязан:

- предоставить денежные средства в заявленной сумме и на тех условиях, что прописаны в договоре с заемщиком;

- информировать заемщика обо всех изменении по договору и выплатам по долгу;

- сохранять конфиденциальность относительно финансового положения клиента.

○ Советы юриста:

Есть ли отличия обычной претензии и досудебной претензии?

Обычная претензия может быть подана при возникновении любой спорной ситуации. Закон не содержит ограничений на этот счет. Досудебная претензия оформляется в случае, если это прямо предусмотрено договором или законом. Она нужна для соблюдения досудебной процедуры разрешения спора. Перед составлением обращения в банк рекомендуем изучить условия договора. Как правило в нем содержится порядок разрешения конфликтных ситуаций.

Что делать, если банк игнорирует претензию?

Если получения претензии банк никак на нее не отреагировал, клиент может обратиться за защитой своих прав в Роспотребнадзор, Центробанк, антимонопольную службу, органы прокуратуры, суд. К жалобе нужно будет приложить доказательство того, что в адрес кредитной организации направлялась претензия.

Видео

Как правильно составить претензию в банк, рассказывает юрист Александр Чукалин