Какие налоги удерживаются с отпускных

Содержание:

- Бухгалтерский учет

- Применение ПБУ 18/02

- Уплата НДФЛ с отпускных и больничных

- Единовременная выплата к отпуску в 6-НДФЛ

- Ответственность работодателя за просрочку уплаты налога

- Условия применения пониженных страховых взносов с отпусков

- Как рассчитать страховые взносы

- Что нужно знать?

- Определяем сумму подоходного налога

- Несколько сотрудников уволились в первом квартале

- Подоходный налог

- Что необходимо знать?

- НДФЛ при компенсации за неиспользованный отпуск

- Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

- Право на отпуск

- Штрафы.

- Итоги

Бухгалтерский учет

Обязательства организации, вытекающие из трудовых договоров в связи с возникновением у работников права на оплачиваемые отпуска, предусмотренного законодательством РФ, признаются оценочными обязательствами.

Порядок определения величины оценочного обязательства, связанного с выплатами, производимыми в связи с предоставлением работникам оплачиваемых отпусков, законодательно не установлен и в нормативных актах по бухгалтерскому учету не закреплен.

Следовательно, такой порядок разрабатывается организацией самостоятельно и закрепляется в учетной политике организации.

Поскольку денежные выплаты, связанные с предоставлением работникам оплачиваемых отпусков, облагаются страховыми взносами во внебюджетные фонды, сумма признаваемого оценочного обязательства должна включать в себя также соответствующую сумму страховых взносов.

Оценочные обязательства в бухгалтерском учете отражаются на счете 96 «Резервы предстоящих расходов».

Оценочное обязательство признается расходом по обычным видам деятельности по элементу оплаты труда и относится в дебет счетов 20 «Основное производство» (в части, приходящейся на работников основного производства) и 26 «Общехозяйственные расходы» (в части, приходящейся на управленческий персонал) или 44 «Расходы на продажу» (в части, приходящейся на персонал коммерческой службы) в корреспонденции с кредитом счета 96 «Резервы предстоящих расходов».

В течение отчетного года фактически начисленные суммы отпускных, а также суммы соответствующих страховых взносов переносятся с дебета счета в кредит счетов 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению» соответственно.

Применение ПБУ 18/02

Поскольку в бухгалтерском учете расход в виде выплачиваемых работнику отпускных, а также начисленных на отпускные страховых взносов признается в момент признания соответствующего оценочного обязательства, а в налоговом учете отражаются фактически понесенные затраты, в бухгалтерском учете при признании оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им отложенные налоговые активы (ОНА).

По мере признания расходов для целей налогообложения прибыли (в виде сумм, начисленных работникам в связи с предоставлением оплачиваемых отпусков и страховых взносов) вышеуказанные ВВР и ОНА погашаются.

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2021 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2021 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны.

По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст.

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску ();

- по строке 110 раздела 2 «Дата удержания налога» – ту же дату, что и в строке 100, то есть дату выплаты ();

- по строке 120 раздела 2 «Срок перечисления налога» – день, следующий за датой выплаты рассматриваемого дохода ().

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго и правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ»

Ответственность работодателя за просрочку уплаты налога

Если при нарушении правил подсчета НДФЛ с отпускных не удержали 10% и более подобного платежа, то главного бухгалтера штрафуют на 5000–10 000 р.

Руководителя привлекают к административной ответственности в таких ситуациях:

- при самостоятельном ведении бухучета;

- при передаче бухучета сторонней специализированной организации — после заключения договора об аутсорсинге;

- при подписании письменного приказа о ведении бухучета главным бухгалтером.

Внимание! При установлении сотрудниками ИФНС РФ фактов умышленной неуплаты НДФЛ с отпускных, виновных должностных лиц привлекают к уголовной ответственности (ст. 199.1 УК РФ).

Условия применения пониженных страховых взносов с отпусков

Согласно пункту 9 положения о среднем заработке, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922, для расчета отпускных необходимо средний дневной заработок умножить на количество календарных дней отпуска.

Средний дневной заработок определяется путем деления базы для отпускных за расчетный период (12 календарных месяцев, предшествующих месяцу начала отпуска) на количество отработанных дней за расчетный период.

Согласно статье 6 Закона от 01.04.2020 № 102-ФЗ, плательщики — субъекты малого или среднего предпринимательства в соответствии с Законом от 24.07.2007 № 209-ФЗ, в отношении части выплат в пользу каждого физлица, определяемой по итогам каждого календарного месяца как превышение над МРОТ, вправе применить пониженные тарифы страховых взносов по совокупной ставке 15 процентов (на ОПС — 10 процентов как в пределах базы, так и свыше нее, на ОСС — 0 процентов, на ОМС — 5 процентов) — пп. 17 п. 1, п. 2.1 ст. 427 НК РФ, письма Минфина РФ от 26.01.2021 № 03-15-06/4313, от 21.09.2020 № 03-15-06/82431, 03-15-06/82436).

К субъектам МСП относятся средние, малые и микропредприятия.

Критерии субъектов МСП приведены в таблице.

| Вид предприятия | Среднесписочная численность сотрудников | Доход | Ограничения по структуре капитала | Норма закона |

| Малое предприятие | Не более 100 человек | Не более 800 млн рублей | Минимум 51 процент уставного капитала должен принадлежать физлицам или организациям — субъектам МСП.

Доля организаций, не относящихся к МСП, не должна превышать 49 процентов, доля государства, регионов или НКО — 25 процентов |

Пункт 1 ч. 1.1 ст. 4 закона № 209-ФЗ |

| Микропредприятие | Не более 15 человек | Не более 120 млн рублей | ||

| Среднее предприятие | Не более 250 человек | Не более 2 млрд рублей |

Проверить принадлежность к СМСП можно в специальном реестре на сайте ФНС.

Каких-либо дополнительных условий, касающихся условий применения МРОТ к конкретным видам выплат, в законе не приведен, поэтому полагаем, что страховые взносы по пониженной ставке рассчитываются как сумма заработной платы и отпускных выплат минус МРОТ (12 792 рубля), умноженная на 15 процентов совокупного тарифа.\

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Это важно знать: Отпуск с последующим увольнением из МВД

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Что нужно знать?

Многие работодатели не знают точно, облагаются ли НДФЛ отпускные. Данная выплата не является окладом или премией, но тем не менее подлежит налогообложению.

Связан данный факт с тем, что отпускные – доход гражданина. А в соответствии с НК РФ начисление подоходного налога производится на все виды доходов гражданина, за исключением случаев, установленных законом. Отпускные не являются таким исключением.

Данная выплата может быть представлена работнику в виде наличных средств или же в безналичной форме путем перечисления на банковский счет или карту.

До перевода средств с них взыскивается НДФЛ. Работодатель выступает в роли налогового агента и обязан произвести соответствующие действия по начислению, удержанию и перечислению средств в адрес казны.

Деньги переводятся в бюджет в день выплаты отпускных или в момент совершения перечисления на счет работника. Нет необходимо делать данные операции заблаговременно.

Объекты налогообложения

Объектом НДФЛ является доход, полученный физическим лицом. Отпускные выплаты работник получает перед тем, как уйти в отпуск. Именно они будут выступать в качестве объекта.

Расчет отпускных производится по формуле: продолжительность отпуска (в сутках)*среднедневной доход работника.

Затем полученная сумма умножается на 13%.

Именно такой размер налога будет взыскан с работника.

Кстати, самому сотруднику предпринимать никаких действий не нужно. Все операции производятся работодателем- налоговым агентом. Он же будет отвечать за правильность начисления и своевременность перечисления средств в бюджет.

Определяем сумму подоходного налога

Чтобы определить сумму подоходного налога, нужно учесть несколько моментов:

- Берется уже подсчитанная сумма отпускных, в которую входят все доходы сотрудника за нужный период (поощрения, премии, зарплата и прочие виды дохода).

- После суммирования всех доходов вычитают официальные расходы.

- Из суммы, получившейся в итоге, берется НДФЛ. В 2017 году налог с суммы отпускных может взиматься в размере 30% (для нерезидентов) или 13% (для резидентов).

Резидентом считается плательщик налога, находящийся в Российской Федерации безвыездно и законно больше 183 суток в году. Если эти условия не соблюдены, то человек не считается резидентом РФ, и налогообложение доходов для него будет составлять 30%.

Несколько сотрудников уволились в первом квартале

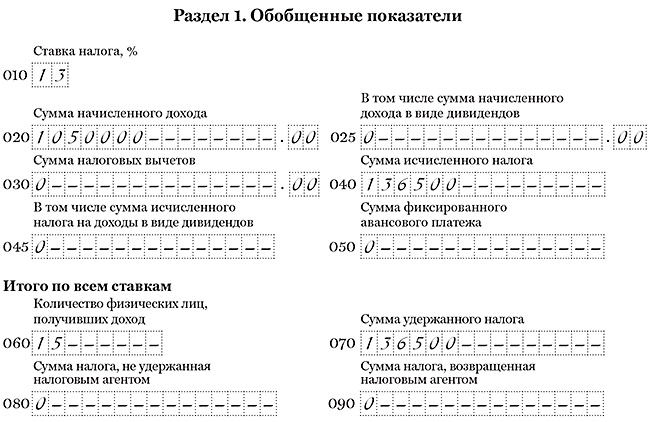

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

На примере

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

Наверх

Подоходный налог

Подоходный налог подразумевает под собой разновидность прямых налогов. Его взимают со всех физических лиц, у которых имеется доход. В Налоговом кодексе отражены некоторые разновидности прибыли, с которых не удерживается налог. К примеру, им не облагаются пособия, выдаваемые из государственного бюджета.

Налоговая ставка налога – 13%. В отдельных случаях она равняется 9, 15, 30 и 35%. Ставка зависит от вида и статуса прибыли, которая полагается работающим лицам.

За основу налоговой базы берутся доходы в полном объеме. Стоит учитывать, что лица вправе рассчитывать на налоговый вычет.

Подоходный налог составляет 13%

Подоходный налог для сотрудников с их окладом рассчитывается руководством, который является налоговым агентом и на которого ложиться ответственность за правильность проведения всех операций.

НДФЛ – сокращенная аббревиатура от «налога с доходов физических лиц». Налог снимается со всем трудоустроенных лиц. Его взимают с граждан РФ, иностранцев, работающих на территории России и людей без гражданства. Это то же самое, что и подоходный налог

Отчетный период по выплатам налогов составляет 365 дней

Отчетный период по налогу составляет 365 календарных дней. Декларацию можно заполнить на бумаге либо в электронном виде. Крайнее время ее сдачи – 30 апреля последующего за отчетным годом.

Особенности начисления НДФЛ

Объектом налогообложения выступает сумма отпускных. Эта денежная сумма не может быть рассмотрена как часть заработной платы. В связи с этим налог на отпускные определяется независимо от налога на зарплату.

Что необходимо знать?

Иногда работодатели и сами сотрудники не в курсе, уплачивается ли НДФЛ с отпускных. Такая выплата не считается зарплатой либо премией, но все же с нее удерживается налог.

Отпускные являются доходом работника, поэтому облагаются налогом. Такое же правило затрагивает выплаты за неиспользованные отпускные дни. Удержание налога с таких выплат утверждено Налоговым кодексом России. Перечисленный НДФЛ нужно занести в бухгалтерскую и налоговую отчетности.

С отпускных всегда удерживается НДФЛ

При переводе денежных средств с них удерживается налог. Руководство берет на себя роль налогового агента и обязуется следовать всем правилам по начислению средств в государственный бюджет.

Средства переходят в казну на момент начисления отпускных либо совершения перечисления на карту сотрудника. Нет нужды проводить эту процедуру заранее.

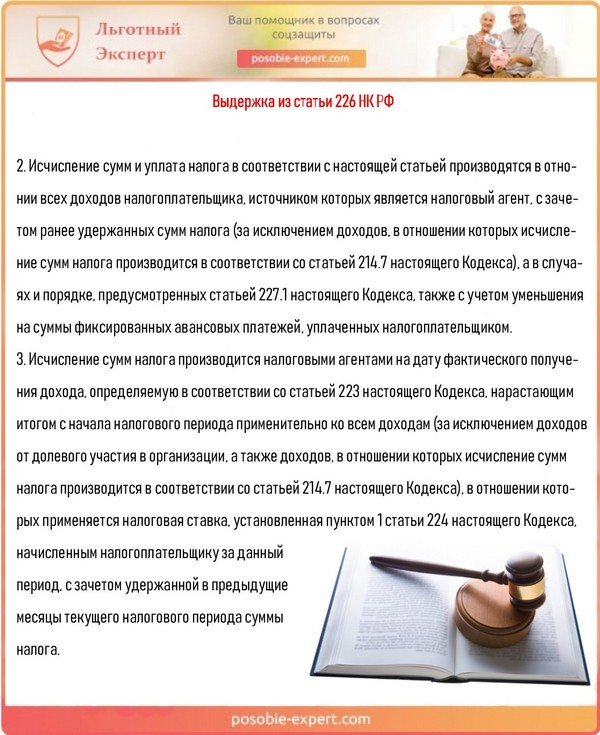

Налог перечисляется в то время, когда были получены отпускные. Это указано в статье 226 НК РФ.

Выдержка из статьи 226 НК РФ

НДФЛ при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов в 2021 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 1 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 1 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 1 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 2 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 110 ранее стр.020), удерживаемого с этих доходов налога (стр. 140 ранее стр. 040) и фактически удержанного налога (стр. 160 ранее стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 110, 140 и 160 будут заполнены в периоде выплаты дохода, а в раздел 1 данные по этой выплате попадут только в следующем отчетном периоде.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили отпускные в 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается. Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные

Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Штрафы.

НДФЛ с отпускных платит за сотрудника работодатель, так как он выступает налоговым агентом. Перед тем, как заплатить обязательный налог на доходы физических лиц, его следует сначала удержать с доходов работника, ведь организация не имеет право платить налог за счет собственных средств.

Налоговый кодекс РФ обязует всех работодателей платить НДФЛ с отпускных в строго отведенные сроки и по особенному порядку. Они отличны от тех, которые соблюдают при уплате других налогов. Рассмотрим эти особенности. Ведь если налог на доходы физических лиц заплатить не вовремя, то ФНС выпишет штрафы и начислит пени.

Итоги

Отдых работника, оплачиваемый за счет работодателя, облагается НДФЛ и взносами так же, как зарплата. Изменяется лишь срок перечисления налога. Главное — правильно определить месяц, в котором удерживается и перечисляется НДФЛ. Тогда правила расчета и применения налоговых вычетов вполне логичны.

Каждый сотрудник может воспользоваться своим правом на отпуск один раз в год, то есть проработав 11 месяцев. Данный отдых является оплачиваемым.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Работодатель обязан произвести расчет и выплатить сотрудники отпускные. Данная компенсация служит финансовым обеспечением сотрудника в период отсутствия на рабочем месте.