Ндфл (налог на доходы физических лиц)

Содержание:

- Налоговые льготы для юридических лиц

- Как налоговая может узнать, что я не плачу налог на доход физического лица?

- Налог на доходы физических лиц (НДФЛ)

- Нарушения по командировкам

- Порядок расчета налога

- Стандартный налоговый вычет на детей налогоплательщика

- Штрафы за налоги физического лица

- Какие доходы не облагаются НДФЛ

- Кто должен платить НДФЛ с доходов в натуральной форме

- Как распределяются льготные преимущества?

- Какой подоходный налог в Украине в 2020 году?

- Основные поправки по НДФЛ

Налоговые льготы для юридических лиц

Каждое юридическое лицо желает снизить налоговое бремя и сделать это можно совершенно легально. Правда, таким правом могут воспользоваться лишь некоторые организации:

- религиозные;

- находящиеся в особой экономической зоне;

- уголовно-исполнительные;

- общественные, которые представляют интересы граждан, в том числе и инвалидов;

- национальные заповедники и ботанические сады;

- унитарные предприятия;

- осуществляющие деятельность в области здравоохранения, образования и культуры.

Выделяют следующие налоговые льготы:

- инвестиционный кредит;

- каникулы;

- минимум, который не облагается налогом;

- рассрочка и отсрочка;

- полное освобождение;

- пониженная ставка.

Медицинские организации могут получить льготу, если выполнены следующие условия:

- Штат сотрудников более 15 чел.

- Более 50% сотрудников сертифицированные медспециалисты.

- Имеется лицензия на право ведения меддеятельности.

- Общее число доходов от меддеятельности, научных исследований и ОКР не менее 90%.

- Нет сделок с векселями.

Льготы по налогообложению для ИП

Основной льготой по налогу для ИП является выбранный режим. Всего их пять:

- УСН доходы. Налог устанавливается на региональном уровне в размере от 1 до 6% от всех доходов. Но должно быть выполнено условие: сотрудников до 100 чел., а оборот до 150 млн рублей в год.

- УСН доходы минус расходы. Налог устанавливается на региональном уровне и может составлять от 5 до 15% разницы между доходом и расходом. Если произошло превышение расходов над доходами, то в казну нужно направить 1%. Условия те же, что и в первом пункте.

- ПСН (патент). В качестве налога выступает патент, который покупается один раз в год. Условие: сотрудников до 15 чел., оборот до 60 млн рублей.

- ЕНВД или “вменёнка”. По сути, заменяет собой НДФЛ, налог на имущество и НДС. размер зависит от торговой площади или количество сотрудников. Условие: сотрудников до 100 чел.

- ЕСХН. предназначен для фермеров и сельхозхозяйств.

Законом также предоставляются налоговые каникулы сроком до 2 лет для только что зарегистрированных ИП. Ограничения устанавливаются региональными властями, поэтому за разъяснениями стоит обратиться в местную налоговую инспекцию. Под данный закон подпадают только те ИП, у которых патент или упрощёнка.

Льготы в связи с карантином 2020 года

В марте 2020 года был объявлен карантин по всей территории нашей страны. В связи с этим Президентом были введены следующие льготы по налогам, относящиеся к среднему и малому бизнесу:

- на полгода ввести отсрочку по налогам, кроме НДС;

- если зарплата сотрудников вышек установленного МРОТ, то снизить страховые взносы в два раза;

- мораторий на подачу заявлений на банкротство от кредиторов на последующие полгода;

- если доход упал более чем на 30%, то объявить каникулы по кредиту;

- больничные выплачиваются до конца 2020 года исходя из суммы 1 МРОТ в месяц.

Как налоговая может узнать, что я не плачу налог на доход физического лица?

От банка. Налоговая может запросить выписку по счету, и увидеть, что там ходят весьма немаленькие суммы, а налог вы платите с з/п в 8 000 рублей. И вроде как других доходов у вас нет.

От третьих лиц. Доносы мы не берем в расчет, хотя они могут иметь место быть. Гораздо более интересные ситуации – это “случайные утечки информации”. Например, вы продали ноутбук. Никаких договоров, никаких чеков. Вы просто передали человеку ноутбук, а он вам скинул на карту 40 000 рублей. Но покупатель оказался добросовестным налогоплательщиком… И при следующей перепродаже решил заплатить налоги, приложив квитанцию о том самом переводе на вашу карту в качестве обозначения налоговой базы при покупке и дальнейшей продаже ноутбука. И тут-то налоговая узнает, что вами налог не был уплачен. А все так хорошо начиналось…

Еще одна ситуация – сдача квартиры в аренду. Например, с прошлыми арендаторами вы разошлись не на самой приятной ситуации. И тут они пишут обращение в налоговую, что за прошлый год уплатили вам почти 400 000 рублей за аренду жилья (и прилагают квитанции о переводах вам на карту и договор аренды жилья). А вы-то ничего никуда не сдавали… И налоги не платили…

Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”…

Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски

Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств. Это не прихоть банка, а требование российского законодательства и центрального банка.

В данном случае разбирательство может закончится на уровне банка. Вам придется объяснить источники ваших доходов. Если история об этом умолчит, банк может заблокировать вам счет, а процесс вывода с него денег будет нудным и сложным.

Во-вторых, налоговая оштрафует и доначислит налоги. Такие ситуации в последнее время происходят все чаще. Вам придется объяснять причины возникновения на ваших счетах тех или иных сумм денег уже налоговой. Если налоговая сможет доказать, что деньги получены в качестве дохода от какой-либо деятельности, которая подлежит налогообложению, а налоги за нее не уплачены, то вас обвинят в предпринимательской деятельности и уклонении от уплаты налогов.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика).

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2021 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Доходы не облагаемые НДФЛ

Подоходным налогом не облагаются:

- доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2021 года);

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи или близкого родственника.

Полный перечень доходов, не облагаемых НДФЛ, представлен в статье № 217 НК РФ.

Оплата подоходного налога (НДФЛ)

Подоходный налог оплачивается по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода (оплатить НДФЛ).

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2021 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Более подробно про декларацию 3-НДФЛ.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог.

Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробную информацию по налоговым вычетам, вы можете получить на этой странице.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Нарушения по командировкам

Направление в командировку – это один из элементов рабочего распорядка в организациях и на предприятиях. Согласно ст. 167 ТК РФ, командированные получают денежное довольствие и сохраняют место работы вплоть до своего возвращения.

В работодателя входит возмещение следующих расходов сотрудника:

- Затраты на поездку до места командировки (оплата бензина – если это личный автомобиль работника, билеты на автобус, поезд, самолет, морской или иной вид транспорта).

- Затраты на оплату места проживания (съемная квартира, отель, комната в общежитии).

- Суточные – необходимы для проживания сотрудника вдали от места основной работы (затраты на питание, отдых, ).

- Прочие расходы, которые несет служащий в ходе пребывания в служебной командировке: получение визы, консульский пропуск и т.д.

По правилам расходы возмещаются сразу по приезду сотрудника. Для того чтобы затраты были возмещены в полном объеме, следует предоставить полный отчет о расходной части. Отметим, что здесь допускаются первые нарушения: с одной стороны работодатель может усомниться в правомерности расходов и не доплатить часть из них. С другой стороны расходы могут быть покрыты в большем объеме. Причем для финансирования используются бюджетные средства.

Пример: по локальным нормативам предприятия командированные должны проживать в съемной квартире. В обход этого правила работодатель позволяет своему заместителю заселиться в отеле. Следовательно, расходная часть будет возмещаться как стоимость проживания в номере гостиницы. Неоправданные затраты пройдут по статье бюджетных средств, тем самым нарушив целевой принцип.

Порядок расчета налога

Для того, чтобы самостоятельно рассчитать НДФЛ, нужно знать два параметра:

- налогооблагаемую базу;

- ставку налога.

Первый показатель – это фактически тот размер дохода, который получил резидент или не резидент.

Ставка – это фиксированная величина, прописанная в НК. Она может быть от 9 до 35%.

Определив два показателя, следует перемножить их и разделить на 100.

Это выглядит примерно так: доход (рубли)*ставка (%)/100.

Теперь остается определиться с размерами ставок. Большинство ситуаций, которые случаются с резидентами, предполагают использование базовой величины в 13%. Например, при зарплате в 10 000 рублей удержание по НДФЛ составит именно 1300 рублей.

Ставка в 9% используется:

- дивиденды, которые были выплачены акционерам до начала 2015;

- процентные платежи по облигациям с ипотечным покрытием (главное условия – такие облигации выпущены до начала 2007).

Ставка в 13% используется:

- заработная плата и другие выплаты по трудовому договору;

- выплаты по гражданско-правовым отношениям;

- дивиденды (полученные после 1 января 2015 года);

- доход от реализации имущества, сдачи его в аренду.

По ставке 15% облагается лишь единый вид дохода – дивидендные платежи, которые получены нерезидентами Росси от отечественных компаний.

Все доходы нерезидентов, кроме тех, что облагаются по 13%, подлежат налогообложению под 30%.

35% применяется на такие виды дохода:

- все виды призовых выплат, которые были проведены в рамках рекламы;

- процентная экономия при оформлении займов;

- доход на процентных платежах от вкладов, которые превышают установленные размеры.

Исходя из указанных значений, можно сделать вывод: среднестатистический житель России в большинстве случаев должен заплатить НДФЛ по ставке 13%. Исключение – это полученные выигрыши, когда придется до 35% от полученного подарка или денежной суммы отдать государству.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Штрафы за налоги физического лица

фото с сайта thenounproject.com

Как уже было сказано выше, гражданин любой страны обязан платить налоги. Избежать этого не удастся. Так что, по сути, у человека есть только два варианта: заплатить сразу и мало или потом и много.

Пеня начинает капать с первого дня просрочки. Если у вас не одна задолженность, а дни всё идут, вам могут выписать штраф. Следующая «ступенька вниз» – доведение дела до суда. Представители налоговой службы могут подать на вас жалобу в Федеральную службу судебных приставов. Последняя мера к неплательщикам – уголовная ответственность.

Нужно заметить, что крайние меры применяются довольно редко и в основном к тем, чей долг попадает под определение «в особо крупных размерах» (подробнее об этом можно узнать из статьи). То есть большинству граждан это не грозит. К тому же, многие успевают одуматься уже когда видят сумму налога и пени.

Какие доходы не облагаются НДФЛ

Доходы, не подлежащие налогообложению НДФЛ в 2018 г., отображены в ст. 217 НК РФ. При расчете НДФЛ необлагаемых доходов и налоговых вычетов абсолютно нет значения, каков статус физического лица. Равноправно распределяется законопроект как к резидентам, так и нерезидентам.

Какие доходы физлиц не облагаются НДФЛ:

- пенсионные выплаты;

- стипендии учащимся в уч. заведениях;

- компенсационные выплаты;

- выплаты единовременного характера;

- алиментные выплаты;

- даровые выплаты (гранты и пр.);

- матпомощь достигшим пенсионного возраста и вышедшим на пенсию;

- компенсационные средства, предоставленные на лечение, в том числе на лечение членов семьи работника, выделенные из прибыли работодателя (из личных средств);

- суточные;

- подарки.

Отдельно стоит рассмотреть заработки, на какие государство предоставляет возможность вычета. К таковым вычетам относят:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

На стандартные налоговые вычеты имеют право (ст. 218 НК РФ):

- лица, какие получили травму или увечья, болезнь от радиационного облучения, из-за работы в радиационных зонах, при ликвидации таких территорий;

- граждане с детьми, детальнее стоит обратиться к ст. 218 НК РФ п. 4;

- военнослужащие и герои войны.

К примеру, пострадавшим в качестве ЧАЭС положена помощь в размере 3 000 руб. Лица, добровольно ставшие донорами костного мозга, — 500 руб.

Социальные вычеты подразумевают, что гражданин сделал пожертвование в соцорганы (детсад и пр.), оплатил медицинское лечение себе или родственникам, стабильно вносил средства на свой пенсионный вклад или в его накопительную часть.

Имущественный вычет подразумевает получение средств обратно, которые были высчитаны с прибыли от продажи движимого или недвижимого имущества гражданина. Физические лица могут получить налоговый вычет за 2016 год в 2017 году, а за 2017-й — в 2018 году.

Налог на доходы физических лиц при продаже автомобиля

Важно! К профессиональным вычетам, согласно ст. 221 НК РФ, относятся доходы от осуществления профессиональной деятельности (адвокатство, нотариальные услуги и т. д.), предпринимательство, предоставление услуг по договору подряда, за получение награды от изобретения или права авторства

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст

226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

- Доход был выплачен только в натуральной форме, или, если точнее, после выдачи натурального дохода выплата дохода в денежной форме физлицу до конца текущего года не производилась. В данной ситуации обязанность по уплате НДФЛ и сдаче декларации с его расчетом переходит к физическому лицу по причине того, что организация (ИП) физически не может удержать налог с натурального дохода в денежном эквиваленте.

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 2-НДФЛ с признаком 2. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ). Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

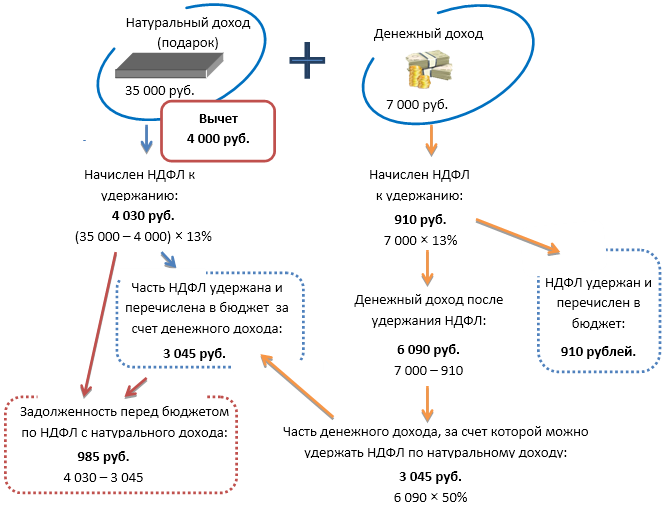

Условие

В марте 2020 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. (примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ). Помимо подарка, в марте 2020 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Расчет

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2020 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб. Об этом факте также следует уведомить налоговиков.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как распределяются льготные преимущества?

Разным категориям граждан, полагаются разные привилегии по налоговой льготе.

Для ветеранов

На государственном уровне для Героев РФ и СССР, ветеранов боевых действий, ВОВ существуют нижеперечисленные льготные налогообложения федерального уровня:

- Освобождение от налога на имущество;

- Стандартный вычет;

- Особые условия по налогообложению на земельные участки. Не уплачивается налоговый сбор с земли меньше шестисот квадратных метров. При наличии участка, превышающего упомяну площадь, средства взымаются согласно стандартных ставок;

- Скидки на транспортные налоги. Такие преимущества предоставляют региональные органы власти. Зависимо от гражданина, осуществляется полная, или частична отмена налогообложения.

Для людей с инвалидностью

Если у человека есть официальная присвоенная группа недееспособности, то он может пользоваться следующими поблажками:

- Освобождение от налога на имущества (исключительно для инвалидов перовой и второй групп, при инвалидности с детства);

- Льготные предложения по земельному налогу, такие же как и для ветеранов;

- Налоговый вычет, производимый каждый месяц, в размере трех тысяч рубелей;

- Частичное освобождение от налога на автотранспорт.

Для пенсионеров

Для граждан, имеющих официальный статус пенсионеров, предполагаются следующие преимущества:

- Освобождение имущественного налогообложения;

- Льготы на участки земли, на вышеупомянутых условиях;

- Льготные условия транспортного обложения;

- Вычет при приобретении жилплощади. Пенсионеры, имеющие дополнительный источник прибыли, помимо пенсионных выплат, могут перенести остаток вычета на имущества на три года, которые предшествуют подаваемому заявлению. Вычет предоставляется только при условии оплаты НДФЛ за все предшествующие года. Данное право зафиксировано в НК РФ.

Для многодетных семей

Преимущества в налоговой сфере предоставляются только тем семействам, которые имеют троих и более детей, родных, или усыновленных.

Таким семьям предоставляется официальный статус многодетных, и выделяются следующие льготные преимущества:

- Налоговый вычет на детей. Выплата составляет тысячу четыреста рублей за первого и второго ребенка, а также три тысячи рубелей – третьего и более. При наличии у гражданина трёх и более детей, его освобождают от пяти тысяч восьмисот рублей. С оставшейся суммы производят сбор в размере тринадцати процентов;

- Послабление транспортного налога. Предоставляется на региональном уровне. В столице оформляется полное освобождение от налога. Важную роль играет мощность автотранспорта и его разновидность;

- Особые условия земельного налога. Предоставляется на региональном уровне, и могут частично, или полностью убирать выплату по данному налогообложению;

- Льготные преимущества при организации фермерства. Оформляется освобождение от налога на землю на определенный срок, а также уменьшается ставка сбора в дальнейшем.

Преимущества в налоговой сфере предоставляются только тем семействам, которые имеют троих и более детей, родных, или усыновленных.

Какой подоходный налог в Украине в 2020 году?

Практически все виды доходов с 2016 года облагаются базовой ставкой НДФЛ 18%, однако в некоторых случаях ставка может быть снижена до 5%. Существуют и другие исключения. В таблице ниже указаны ставки налога на основные виды доходов и пункты в НКУ, определяющие их.

| Вид дохода | Ставка налога | Пункт в Налоговом Кодексе |

|---|---|---|

| Заработная плата | 18% | 167.1 |

| Прочие поощрительные и компенсационные выплаты, которые начисляются плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | 167.1 |

| Суммы пенсий (включая сумму их индексации, начисленную в соответствии с законом) или ежемесячного пожизненного денежного содержания, если их размер превышает 10 размеров прожиточного минимума для лиц, утративших трудоспособность (в расчете на месяц), установленного на 1 января отчетного налогового года |

18% суммы превышения |

164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, и которые подлежат налогообложению в стране их выплаты | 18% | 164.2.19 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | 170.8.2 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | 165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | 170.9 |

| Доходы от предоставления недвижимости в аренду (субаренду), жилищный наем (поднаем) | 18% | 170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | 170.2 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | 164.2.18 |

| Процент на текущий или депозитный банковский счет | 18% | 167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | 167.5.1 |

| Доход по ипотечным ценным бумагам (облигациям и сертификатам) | 18% | 167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также резидентами – неплательщиками налога на прибыль предприятий | 9% | 167.5.4 |

| Роялти | 18% | 170.3.1 |

| Доход от продажи в течение отчетного года более чем одного объекта недвижимости из указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | 172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | 172.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда) | 5% | 173.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | 174.2.3 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | 174.2.2 |

| Иностранные доходы | 18% | 170.11.1 |

Основные поправки по НДФЛ

Обобщая внесенные изменения, можно сделать следующие выводы:

- изменилась классификация объектов, освобожденных от налога на доход. Сейчас объекты можно подразделить на две части: недвижимость и другое имущество. Конкретное упоминание видов недвижимости (например, квартира, комната, дом и т. д.) исключено. Таким образом установлена возможность освободить от налога любое недвижимое имущество.

- изменился предельный срок владения на праве собственности имуществом, от которого зависела возможность освобождения от НДФЛ. Точнее сказать, установлены новые и разные сроки в отношении владения имуществом.

- субъектам России предоставлено право самостоятельно определить предельный срок владения недвижимостью.