Могут ли отказать в банке после одобрения заявки по ипотеке: причины отказа, проверка заемщика и недвижимости

Содержание:

- Требования к заемщикам

- Неуверенность клиента

- Сколько ждать одобрения на ипотеку в ВТБ 24?

- Неуверенность в платежеспособности

- Каким требованиям нужно отвечать, чтобы не было отказа

- Время лечит

- Что делать, если Сбербанк отказал в выдаче ипотеки

- Обратимся в банк Национальный стандарт

- Низкий доход

- Неподходящая недвижимость

- Порядок возврата

- Причины отрицательного решения

- Как вернуть деньги?

- Не всё однозначно, надо копать глубже

- Подача заявки на заем

- Каким должно быть обеспечение по ипотечному кредиту?

- Какие требования предъявляются к ипотечной недвижимости

- «Плохая» работа

- Ошибки в документах или неправдивость указанных данных – причина №2

- Что делать, если отказали в ипотеке — советы эксперта

- Вариант 1. Проверьте кредитную историю

- Вариант 2. Попытайтесь улучшить кредитную историю

- Вариант 3. Закройте кредиты

- Вариант 4. Привлеките созаемщиков

- Вариант 5. Держите телефон при себе

- Вариант 6. Найдите другую недвижимость

- Вариант 8. Подтвердите неофициальный доход

- Вариант 10. Обратитесь к ипотечному брокеру

Требования к заемщикам

Так как ипотека – кредит долгосрочный, требования к нему выставляются довольно жесткие. Более того, заявок на получение такого кредита поступает довольно много, но вот финансирование покупки жилья не может удовлетворить спрос всех желающих, поэтому чтобы увеличить свои шансы необходимо стать идеальным кредитополучателем.

Главными требованиями к потенциальным заемщикам по ипотечному кредиту являются:

- предпочтительный возраст от 20 до 40 лет;

- больше шансов получить дополнительные средства на покупку жилья есть у тех, кто находится в браке либо же имеет в собственности иные дорогостоящие объекты (дом, квартира, участок и т.д.);

- наличие официального постоянного источника дохода.

Те, кому не дают ипотеку, — это:

- военные (для них предусмотрены отдельные условия получения кредита);

- те, у кого работа связана с высоким риском для жизни и здоровья;

- предприниматели, у которых имеется повышенный риск наступления финансовой несостоятельности;

- лица, которые зарабатывают посредством сезонных работ;

- те, у кого невысокий уровень дохода;

- ранее судимые. При этом не имеет значение погашена судимость или нет, так как и не важна давность событий. При условной судимости есть небольшой шанс получения желаемого кредита, но не в каждом банке.

Неуверенность клиента

При оформлении кредита сотрудник банковской организации может задавать любые уточняющие вопросы клиенту. Если будущий заемщик ведет себя неуверенно и путается в указании фактических данных банк вправе отказать в выдаче кредита

Также особое внимание уделяется клиентам, которые пришли в сопровождении. Кредитный специалист проводит тщательный визуальный осмотр клиента и может засомневаться в надежности будущего заёмщика

Подобная оценка может отрицательно повлиять на формирование баллов скоринга и клиенту вряд ли будет одобрен кредит.

Возможные пути решения

Клиенту необходимо тщательно готовиться к беседе с кредитным специалистом и быть готовым заранее отвечать на подобные вопросы о месте работы, уровне заработной платы, а также указывать полные данные о семейном положении и общей финансовой ситуации в семье

Важно исключить любые резкие высказывания на требования специалиста и отвечать вежливо и деликатно на любой вопрос

Также необходимо уделить особое внимание внешнему виду — на данный аспект кредитный работник обращает особое внимание

Сколько ждать одобрения на ипотеку в ВТБ 24?

Хотелось бы начать с того, что перед тем как банковское учреждение вынесет положительное или отрицательное решение нужно пройти этап анкетирования. На этом шаге Вы должны заполнить заявление – анкету, в которой нужно указать все необходимые сведения о себе, своей работе, образовании и так далее. От того, как Вы заполните заявление – анкету и будет отталкиваться банк в принятии своего решения!

Сколько действует одобрение ипотеки? Обычно рассмотрение заявки длится около 4-5 дней, в это время банк проверяет указанные Вами сведения, на свою подлинность, используя всевозможные базы данных, а их у банка множество. Если клиент желает оформить ипотечный кредит на специальных условиях, таких как ипотека, по двум документам, то ответа от банка он вправе ожидать в течение 24 часов!

Такие заявки банк рассматривает в первую очередь, так как они, бывают, более выгодны ему по условиям, которые предъявляются к клиенту как к заемщику. А если Вы отправили онлайн заявку на ипотеку, то после того, как с Вами связался банковский специалист можно ожидать решение от банка за 2-3 дня.

Важно! Банк вправе менять сроки рассмотрения заявки на ипотечное кредитование!

Неуверенность в платежеспособности

Особое внимание банковская организация уделяет именно платежеспособности клиента, при этом особую роль играет наличие постоянной работы, а также стабильного высокого дохода. При оформлении ипотечного займа клиент предоставляет в кредитную организацию стандартную справку по форме 2-НДФЛ, заверенную работодателем

На данном этапе клиенту важно документально убедить банковскую организацию в собственной платежеспособности — для этого необходимо предоставить точные данные с места работы, подтвержденные официально. Некоторые банки могут отказать в выдаче ипотечного кредита индивидуальным предпринимателям, поскольку подтвердить реальный уровень дохода при организации деятельности по упрощенной схеме налогообложения достаточно сложно

Возможные пути решения

Для того чтобы получить заветный ипотечный кредит можно постараться найти дополнительный доход или изменить место работы. Также можно попытаться скорректировать параметры будущего кредита — подыскать бюджетное жилье и запросить у банка в качестве кредита меньшую сумму. Можно увеличить сроки кредитования или внести достаточно большой первоначальный взнос.

Некоторые банковские организации предлагают использовать такое решение как открытие вклада для накопления первоначального взноса, на который постоянно будет зачисляться определенная сумма. Желательно открывать вклад именно в той организации, где планируется оформление ипотечного кредита. Это повысит степень доверия банка к клиенту и позволит оценить возможность совершения достаточно крупных финансовых вложений регулярно. Кроме того некоторые банки предлагают льготные условия кредитования для подобных заемщиков и достаточно невысокий процент при оформлении ипотечного кредита. Также можно решить проблему при помощи предоставления залога в виде имеющегося жилья. Всегда можно привлечь поручителей и созаемщиков — всё это создаст благоприятные условия для дальнейшего одобрения кредита.

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик

Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории;

- достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе);

- факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме;

- покупку квартиры с рук (на вторичном рынке);

- специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»);

- ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после . При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2021 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2021 по 2022 гг.)

Время лечит

Как подчеркивает Мария Литинецкая, даже если кредитная история не исправлена, «срок давности» по таким проблемам обычно не превышает 10 лет. «Но лучше самостоятельно создать положительную кредитную историю, взяв и вовремя выплатив небольшой потребительский кредит на покупку, к примеру, техники или мебели. При рассмотрении заявки на ипотеку банки обязательно учтут данный опыт и шанс на получение ипотеки значительно увеличится даже при наличии за плечами негативного опыта», — добавляет эксперт.

Чаще всего и 10 лет ждать не приходится. Это же касается и заемщиков с погашенной судимостью, отмечает Ирина Доброхотова: «Сегодня, если они стабильно трудоустроены и могут подтвердить свои доходы хотя бы справкой по форме банка, такие заемщики могут рассчитывать на одобрение ипотечного кредита, в нашей практике такие случаи были».

Но если даже вы соответствуете всем основным критериям — возраст, трудоустройство, накопления на первый взнос, отсутствие просрочек и других проблем с законом, — перед тем, как обращаться за ипотекой, лучше все-таки провериться, советует Николай Лавров. «Если вы уверены в своей платежной дисциплине, достаточно периодически у банка-кредитора брать выписку по счетам и просматривать движение денежных средств. Рекомендуем обязательно просмотреть свою кредитную историю в следующих случаях: если вы намерены взять кредит (до подачи заявки в банк); если вы совершили досрочное погашение кредита, чтобы убедиться, что банк своевременно подал соответствующие данные в БКИ; если вы сменили банк, который обслуживает ваш кредит; если у вас несколько кредитных карт».

Что делать, если Сбербанк отказал в выдаче ипотеки

Большая часть граждан России пользуются услугами Сбербанка: получают зарплаты и пенсии, совершают различные платежи и денежные переводы, открывают вклады, оформляют потребительские кредиты. Продукты ПАО «Сбербанк» всегда качественны, соответствуют требованиям клиентов, их легко получить благодаря разветвлённой банковской сети и удобному мобильному приложению. Именно поэтому при необходимости оформления ипотеки выбор большинства останавливается на Сбербанке.

Финансовое учреждение дорожит каждым клиентом, заинтересовано в увеличение численности потребителей своих услуг и имеет финансовые возможности выдавать большое количество кредитов. Однако отбор претендентов на получение ипотечного займа проходит по жестким требованиям.

Число неодобренных заявок от общего количества поданных составляет не более 20%. Однако люди, попавшие в этот процент, часто не знают, какие действие следует предпринимать.

Финансовое учреждение имеет право не объяснять причины своего отказа. Однако потенциальный заемщик, еще раз проанализировав поданные сведения, может понять причину.

Действия клиента, которому не одобрили ипотеку в Сбербанке, могут быть следующими:

- выяснение причины отказа кредитора и исправление указанных недостатков. Если причины можно устранить за короткий промежуток времени, повторная заявка подается в течение 60 дней;

- предложить банку более высокий размер первоначального взноса;

- найти другого кредитора.

Наиболее простым способом получения кредита на жилье в случае отказа Сбербанка является поиск нового кредитора. Однако не все граждане согласны кредитоваться в другом финансовом учреждении. В таком случае следует изучить причины отказа, исправить их и подать новую заявку.

Обратимся в банк Национальный стандарт

Если в крупном банке не дают ипотечный кредит, обратите внимание на Национальный стандарт. Его отделения есть в Москве, Санкт-Петербурге и в некоторых других регионах страны

Разберем условия его кредитной программы подробнее:

- цель – покупка у банка жилых и нежилых помещений;

- сумма кредита от 500 тысяч до 15 млн. рублей;

- срок выплаты долга до 15 лет;

- процентная ставка 10% при оформлении финансовой защиты заемщика, 12% при отсутствии полиса;

- первый взнос от 20% стоимости объекта;

- обеспечением выступает покупаемая недвижимость и поручительство супруга;

- базовый пакет бумаг: паспорт, СНИЛС, второй документ (водительское удостоверение, загранпаспорт и т.д.), свидетельства о браке и рождении детей, справки о размере дохода и трудоустройстве.

В отличие от многих других кредитных организаций, в банке Национальный стандарт невозможно оформить удаленную заявку. Для обращения за ипотекой вам придется собрать нужный пакет документов и лично отправиться в офис. Получить кредит сможет россиянин в возрасте от 18 до 60 лет, имеющий постоянную прописку в регионе нахождения кредитора. Кроме того, нужно подтвердить стаж не менее полугода на текущем месте работы.

Низкий доход

Обязательно банки оценивают ежемесячный доход потенциального заемщика. Рассчитывается, сможет ли клиент одновременно платить взносы и покрывать повседневные расходы. Платеж по ипотечному кредиту не должен превышать 40% от зарплаты претендента на заем.

Так, клиентам, получающим в месяц 25000 рублей, никогда не одобрят ипотечный кредит с платежом в 15 тысяч руб. В таком случае придется найти созаемщика. Сегодня многие люди имеют как белую, официальную зарплату, так и «серую», передающуюся «в конверте». Тогда необходимо прописать в анкете общий доход и заполнить специальную справку по форме банка

Важно, чтобы работодатель согласился подтвердить указанную вами сумму

Допустим, Мария имеет официальную зарплату размером 25000 рублей. Кроме того, ежемесячно выплачивается премия в конверте – 15000 руб. Таким образом, совокупный доход составляет 40000 рублей, но в справке 2-НДФЛ отражается только первая сумма. Марии, при заполнении заявления, стоит указать реальную цифру.

Банк не будет жаловаться на организацию-работодателя в налоговую службу, его цель – узнать фактический заработок претендента на заем. Если бухгалтерия подтвердит доход в 40000 рублей, то ипотеку, скорее всего, одобрят.

Неподходящая недвижимость

Приобретаемая недвижимость является после оформления сделки собственностью заемщика. Однако она остается в залоге у банка до полного погашения долга. Если обязательства не будут выполнены, кредитор получает право реализовать жилье и вернуть себе затраченные на финансирование его покупки средства. Поэтому к квартире выдвигаются такие же строгие требования, как и к заемщику.

Исправить ситуацию поможет предварительное изучение обязательных критериев и подбор подходящего жилья. Если самостоятельно сложно выбрать объект недвижимости, рекомендуется воспользоваться программой ДомКлик от Сбербанка или услугами профессионального риелтора.

Порядок возврата

При отказе от ипотеки заемщику важно вовремя обратиться в банк с заявлением о прекращении кредитных обязательств. Далее производится реализация недвижимого имущества и только после закрытия основного ипотечного долга клиент получает возможность получить остаточные средства по кредиту

Таким образом, окончательный возврат денежных средств по ипотечному кредитованию возможен в случае успешной реализации недвижимого имущества, приобретаемого по кредитной программе. После продажи банковская организация производит «перерасчет» кредита, на основании чего устанавливается факт погашения ипотеки, а также высчитывается возможный остаток первоначального взноса.

В данном случае заемщик имеет возможность получить денежные средства, полученные от разницы между общей суммой, полученной от продажи ипотечной недвижимости, и фиксированного остатка по кредитному долгу.

Причины отрицательного решения

ВТБ 24 входит в список самых крупных и надежных банков.

Финансовое учреждение подвергается существенному риску в ипотечном кредитовании. Существенная сумма заемных средств предоставляется клиенту на длительный период. На официальном веб-портале банка можно найти информацию о самых распространенных причинах отказа:

- предоставление неполного пакета документов;

- зарплата в конверте или нестабильный заработок;

- низкий уровень дохода. Большая часть средств уйдет на погашение кредита;

- при подаче заявление были указаны заведомо ложные сведения.

Банк имеет право отказать в согласовании сделки, чтобы минимизировать риски. Рассмотрим более детально все причины.

Как вернуть деньги?

В большинстве случае при отказе от ипотеки залоговая квартира выставляется банком на аукцион и продается по заниженной цене. При этом первоначальный взнос может также пойти полностью на погашение недостающей суммы при продаже квартиры.

Вырученные средства при этом не всегда покрывают общую сумму долга, поэтому банк может использовать в качестве «компенсации» средства с первоначального взноса. В данном случае заемщику не удается вернуть денежные средства. Именно поэтому многие банковские консультанты советуют произвести рефинансирование, поскольку отказ от ипотеки ставит заемщиков в невыгодное финансовое положение.

Не всё однозначно, надо копать глубже

Рефинансирование ипотеки в любом случае будет выгодным. С этим никто не будет спорить, но всегда есть оговорки.

Эксперты советуют рефинансировать ипотеку только когда разница между процентными ставками более 2%. В остальных случаях экономия будет не столь заметна, но будут потрачены силы, время и деньги на переоформление договора.

Получается, что при действующих процентных ставках в 8,6 — 10% годовых рефинансировать надо кредиты, взятые в 12 — 16 годах, когда процентные ставки находились в пределах 12,2 — 16%.

Подвешенным остаётся вопрос с теми, у кого ипотека под 11% годовых. Теоретически им тоже можно переоформить договор на 8,6% и получить выгоду от 500 000 рублей. Однако процентная ставка 8,6% доступна не всем. Мы уже писали об условиях получения ипотеки под 8,6% годовых. В большинстве банков она даётся не всем заёмщикам, а только тем, кто подходит под определённые критерии:

- является участником зарплатного проекта;

- участвует в программе страхования;

- взял сумму не ниже установленной планки;

- приобрёл по ипотечному договору новостройку.

К тому же надо учитывать, что банк рассчитывает процентную ставку индивидуально, исходя из доходов, расходов, семейного положения созаёмщиков, возраста и многих других параметров. Наличие низкой процентной ставки в тарифных планах банка вовсе не значит, что он её даёт всем.

На пониженную процентную ставку могут рассчитывать те, у кого улучшились финансовые условия:

- значительно выросла зарплата;

- изменился состав семьи (уже появился супруг, но ещё не появились дети);

- новый работодатель более стабильный;

- сократилось количество кредитов;

- зарплата приходит на карту банка, который оформляет рефинансирование.

Рефинансирование может быть невыгодным в том случае, если прошло больше половины срока при аннуитетных (равных) платежа. В этом случае основные проценты уже выплачены, и идёт погашение тела кредита. При рефинансировании придётся снова выплачивать проценты. В этом случае лучше посчитать выгоду, прежде, чем рефинансировать

При этом во внимание надо брать не новую переплату, а переплату в целом, с учётом уже выплаченных денег

При рефинансировании не надо забывать и о дополнительных расходах:

- оценка недвижимости;

- нотариально оформленное согласие супруга на сделку;

- справки из банка;

- госпошлина за регистрацию обременения;

- страхование недвижимости, жизни, здоровья, титульное страхование. Это самая большая статья расходов при рефинансировании. Окончательная стоимость будет зависеть от стоимости недвижимости и региона. Некоторые страховые компании позволяют сменить выгодоприобретателя без переоформления договора, другие просят расторгать старый договор и оформлять новый.

Это расходы, которые будут обязательно. В среднем рефинансирование обходится в 35 — 50 тыс. рублей.

Есть ещё расходы, которые могут появиться по недогляду:

- Клиент должен переоформить обременение на новый банк. Пока это не сделано, будет действовать повышенная процентная ставка на 1−4%.

- Для перечисления денег на счёт в старом банке, надо взять справку с остатком задолженности. Допустим такую ситуацию. Заёмщик берёт справку по состоянию на 11 число, а новый банк перечисляет деньги 15 числа. В итоге 4 дня начисляются проценты, и итоговая сумма меняется. Чтобы ипотека закрылась, придётся доплачивать своими деньгами.

Все эти расходы не сравнимы с итоговой выгодой, которая исчисляется миллионами, но и их тоже надо учитывать. Предлагаем посчитать итоговую выгоду от рефинансирования.

Подача заявки на заем

Обычно заявителю нужно разрешить вопрос с выдачей ипотечного займа с банком.

После принятия положительного решения по заявке, заемщик может заняться выбором подходящего жилья.

Заявка заполняется на форме, которую представляет банк. Заявление содержит в себе подробную анкету на заемщика.

К заявке прилагается перечень необходимых документов.

Анкета включает в себя следующие сведения:

| Личные данные будущего клиента банка | а также на всех заемщиков или поручителей, при их наличии |

| Место жительства | заемщика |

| Характеристики приобретаемого жилья | точный адрес, технические особенности, инженерные коммуникации |

Кроме заявления возможный заемщик предоставляет техпаспорт, правоустанавливающие документы на покупаемую квартиру.

Обычно сотрудники банка в течение 5 рабочих дней осуществляют проверку сведений, содержащихся в предоставленных документах.

Каким должно быть обеспечение по ипотечному кредиту?

Достаточно распространённой причиной отказа в ипотеке в Сбербанке является предоставление залогового имущества, не соответствующего требованиям финансовой организации.

Банк отклоняет заявки граждан по следующим причинам:

- Недвижимость находится в ветхоаварийном состоянии;

- В квартире прописаны посторонние лица;

- Жильё находится под обременением (рента, аренда, арест и др.);

- В комнатах есть незаконные перепланировки;

- В качестве залога предлагается дом с деревянными перекрытиями;

- В квартире отсутствуют необходимые коммуникации (свет, электричество, водоснабжение и канализация);

- Отсутствует отчёт о рыночной и ликвидационной стоимости строительного объекта;

- Залоговым обеспечением является комната в коммунальной квартире.

Если жильё располагается в регионах, на которые не распространяется действие ипотечных программ, то оно не будет принято в качестве обеспечения. Перед оформлением кредита работник банка проводит визуальный осмотр залоговой квартиры. Если обследование помещения выявит существенные конструктивные дефекты недвижимости, то анкета соискателя не будет принята банком.

Эксперт будет осматривать не только жилое помещение, но и подъезд, а также прилегающую территорию. Он проведёт беседы с соседями клиента и местным участковым. Любая негативная информация станет причиной принятия банком отрицательного решения по заявке на выдачу ипотечного кредита. Банкиры предпочитают брать ликвидные залоги, пользующиеся стабильным спросом на рынке недвижимости. По этой причине собственник элитного жилого комплекса не сможет использовать его качестве обеспечения. Покупателей на такой объект можно искать годами и десятилетиями.

Менеджеры банка обращают внимание на уровень развития инфраструктуры в месте расположения залоговой квартиры. Если в новом микрорайоне отсутствуют дороги, магазины, школы и больницы, то заёмщику придётся искать другое залоговое обеспечение

Что делать, если банк принял отрицательное решение по заявке на ипотечный кредит? Соискатель не должен расстраиваться и переживать по этому поводу. Заявление можно подать повторно.

Какие требования предъявляются к ипотечной недвижимости

Конкретный список требований к ипотечному объекту недвижимости зависит от финансовой организации, которая выступает в качестве кредитора. Рассмотрим базовые требования к жилым помещениям, приобретаемым с помощью программы ипотечного кредитования:

- Жилое помещение должно находиться в регионе, где осуществляет свою деятельность кредитор;

- Приобретаемая недвижимость должна быть построена на капитальном фундаменте с использованием армирования и соответствующим уровнем заглубления;

- Квартира или иное жилое помещение не должно располагаться в здании, которое находится в аварийном состоянии или подлежит сносу, капитальному ремонту;

- Жилище должно располагаться в районе с развитой инфраструктурой, а также должно быть обеспечено всеми необходимыми коммуникациями;

- Наличие полноценного пакета документации на жилое помещение. При наличии перепланировок все должно быть зафиксировано документально;

- Отсутствие каких-либо обременений, просрочек по платежам за коммунальные услуги, исковых требований;

- Отсутствие лиц, прописанных в жилом помещении, которые являются несовершеннолетними, проходящими службу в рядах вооруженных сил Российской Федерации, или находящихся в тюремном заключении.

«Плохая» работа

Помимо, казалось бы, явных причин для отклонения заявки, есть и не афишируемые, продиктованные внутренними инструкциями. К примеру, банки часто отказывают клиентам, имеющим сомнительную или опасную профессию. В группу риска заносятся творческие работники: художники, дизайнеры, декораторы, артисты. Сюда попадают и риелторы, менеджеры по продажам, сотрудники ломбардов, таксисты, охранники и пр.

Банковские организации требуют от лиц, выполняющих опасную работу (пожарников, водителей, шахтеров и пр.) обязательного оплачивать страховку жизни и здоровья. Заявка одобряется только на таких условиях, так как риск наступления несчастного случая на работе достаточно высок.

Банки предпочитают иметь дело с клиентами, которые больше года работают в одной компании. Желательно, чтобы работа была стабильной. Официантам, барменам, сотрудникам ЧОП кредитные организации выдают большие займы «со скрипом».

Эксперты в сфере ипотечного кредитования советуют людям таких профессий обращаться за ипотекой в небольшие банки. Мелкие финансовые учреждения заинтересованы в расширении клиентской базы, поэтому к каждому потенциальному заемщику ищут индивидуальный подход. Также желательно найти созаемщиков, это вселит в кредитора уверенность, что долг точно будет погашен.

Ошибки в документах или неправдивость указанных данных – причина №2

Здесь включается человеческий фактор и банальная невнимательность человека при подготовке пакета документов. Не имеет значения, допущена ли ошибка по невнимательности заёмщика или виной тому некомпетентность специалиста, выдавшего справку – исход всегда один. Что делать, если банк отказал в ипотеке, хотя на первый взгляд все требования выполнены? Для начала перепроверить все документы, ведь любая опечатка может привести к искажению информации.

На помощь людям с неофициальным трудоустройством или недостаточной зарплатой приходят специалисты, оформляющие поддельные справки о доходах по форме 2-НДФЛ. Прибегать к подобным методам не стоит, в службе безопасности банка подобные махинации быстро вычисляют, что чревато попаданием в чёрный список банка.

Для кредитора большое значение имеет достоверность предоставленных данных, поэтому все указанные контакты работодателей или родственников будут прозваниваться. Если по номеру нет ответа – это ещё один повод банка отказать клиенту.

Решение проблемы:

- Не спешить при подготовке пакета документов в банк. По возможности привлекать знакомого специалиста, который сможет проконтролировать процесс;

- Предупредить бухгалтерию по месту работы и начальство о возможном звонке из банка.

Помните, поведение клиента при общении с банковским работником тоже играет роль. Необходимо быть предельно спокойным, нервозность и путанность в ответах может насторожить специалиста. В таком случае на одобрение заявки рассчитывать не стоит.

Что делать, если отказали в ипотеке — советы эксперта

Если банк отказал в ипотеке, не опускайте руки. Подготовьте следующую заявку с учетом ошибок. Рассмотрим, что нужно сделать, чтобы повысить шансы на одобрение.

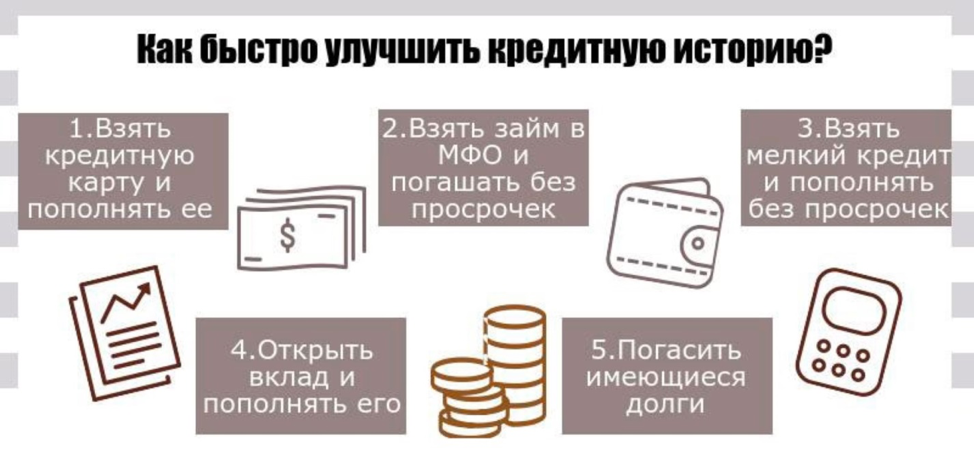

Вариант 1. Проверьте кредитную историю

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В кредитной истории могут быть ошибки, допущенные по вине банка. В таких случаях предъявляйте доказательства погашения предыдущих кредитов, и требуйте исправления КИ. Если кредитная история была испорчена по вашей вине, читайте статью о том, как взять ипотеку с плохой КИ.

Вариант 2. Попытайтесь улучшить кредитную историю

Если кредитная история испорчена, постарайтесь улучшить ее до повторной подачи заявки. Возьмите потребительский кредит, и вовремя погасите его без просрочек. Потом возьмите еще один побольше. И снова выплатите его в срок.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Не берите мелкие товарные кредиты со сроком обслуживания менее 6 месяцев. Они не будут учитываться при взятии ипотеки. Наличие таких займов наоборот вызовет подозрения у аналитиков. Чтобы кредит имел вес для ипотеки, его размер должен составлять не менее 30% от размера будущего ипотечного займа.

Вариант 3. Закройте кредиты

Если у вас много кредитов — закройте большую часть и подайте заявку заново. Не обращайтесь за ипотекой, пока не снизите кредитную нагрузку. Банк не одобрит заявку.

Вариант 4. Привлеките созаемщиков

Банк охотнее одобрит ипотеку, если у вы приведете платежеспособного созаемщика с хорошей кредитной историей. Это увеличивает допустимую кредитную нагрузку. Созаемщиком может быть супруг или родственник. Обычно если один супруг берет ипотеку, второй становится созаемщиком в обязательном порядке.

Вариант 5. Держите телефон при себе

Банк может позвонить в любую минуту, вы должны всегда быть на связи и быть готовым уверенно ответить на вопросы аналитика. Предупредите работодателя о возможном звонке.

Вариант 6. Найдите другую недвижимость

Если банк не устроила недвижимость, найдите другую. Выбирайте высоколиквидное жилье в хорошем районе. Возраст постройки не старше 50 лет. Частные дома или коттеджи должны территориально располагаться в области присутствия банка.

В приобретаемой недвижимости должны быть все удобства:

- Свет.

- Вода.

- Канализация.

- Отопление.

- Газ.

- Туалет.

- Ванна.

Вариант 8. Подтвердите неофициальный доход

Если у вас есть неофициальный доход, подтвердите его. Например, вы сдаете квартиру. Предоставьте документы на нее и расскажите банку об этом источнике дохода.

Вариант 10. Обратитесь к ипотечному брокеру

Если не удается получить ипотеку самостоятельно, обратитесь к ипотечному брокеру. Опишите ему всю ситуацию. Брокер подберет лояльный банк, и объяснит, как действовать в вашей ситуации.

Как работают брокеры:

- Клиент подает заявку в брокерскую фирму.

- Брокер сообщает, какие документы подготовить, и рассказывает, как увеличить шансы на одобрение ипотеки.

- Брокер подбирает ипотечный кредит и направляет запрос в несколько банков.

- Банк одобряет или отказывает в ипотеке.

Обращение к брокерам не гарантирует 100%-ное одобрение ипотеки. Однако шансы на получение кредита возрастают. Преимущество еще и в том, что клиенту не нужно обращаться лично в банк. Он должен только оставить заявку и ждать решения.