Материальная ответственность главного бухгалтера: виды и привлечение

Содержание:

- Хитрость №3: заключить договор аутсорсинга

- Виды материальной ответственности

- Нюансы материальной ответственности главного бухгалтера

- Кто несет полную ответственность

- Ответственность после увольнения

- Уголовная ответственность главного бухгалтера.

- Понятие материальной ответственности

- Перечень работ, на которых вводится полная ответственность

- Подпись — основание для привлечения к материальной ответственности за финансовые махинации? А ее отсутствие?

- Взыскание ущерба

- Перечень должностей

- Договор об полной материальной ответственности.

Хитрость №3: заключить договор аутсорсинга

Марья Ивановна прекрасно понимает, что работать по трудовому договору, даже соблюдая выше перечисленные меры подстраховки, не гарантирует 100% безопасность.

Изучив многочисленные судебные решения, в которых фигурирует ст.199 УК РФ, любознательный главбух не раз натыкалась на следующий вывод судов:

«Согласно п.7 Постановления Пленума ВС РФ от 28.12.2006г. №64 к субъектам преступления, предусмотренного ст.199 УК РФ, могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. К числу субъектов данного преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера)».

Поэтому, взвесив все за и против трудовых отношений, она убедила руководство в выгодах аутсорсинга. Конечно же, нужно все хорошенечко продумать: просто уволиться, подписать договор аутсорсинга и преспокойно работать, не получится.

Во-первых, вывод бухгалтера на аутсорсинг должен сопровождаться определенными деловыми целями. Например:

-

можно указать на разный функционал штатной бухгалтерии и аутсорсинга;

-

штатные бухгалтеры не справляются со своими должностными обязанностями;

-

бухгалтерия на аутсорсинге более выгодна в экономическом плане, т.к. снижает расходы компании (транспортные, различного рода компенсации, предоставляет более дешевые услуги в сравнении со штатными бухгалтерами и т.д.);

-

выведение бухгалтерии на аутсорсинг было предусмотрено планом развития компании;

-

повышение эффективности работы бухгалтерии, упрощение учета, повышение качества обслуживания клиентов (Постановление ФАС Московского округа от 14.02.2007 №КА-А40/467–07, Постановление ФАС Западно-Сибирского округа от 21.03.2012 №А03-8363/2011).

Во-вторых, Марье Ивановне для отвода подозрений налоговиков о несамостоятельности и взаимозависимости желательно вести бухгалтерию еще какой-нибудь сторонней компании. И желательно, но не обязательно, чтобы, например, эти 2 компании, никак не соприкасались в работе. Желательно, но не обязательно, например, в Постановлении АС Волго-Вятского от 21.08.2014г. №А29-6059/2013 взаимозависимость аутсорсинговой и основной компаний не может указывать на недобросовестность налогоплательщиков.

В-третьих, исключить возможность признания трудовых отношений. В договоре на аутсорсинг любой неправильно сформулированный или непрописанный пункт может указать на трудовые отношения.

При возникновении претензий целесообразно предъявить акты о приемке выполненных работ и платежные документы. Из них должно следовать, что компания рассчиталась с исполнителем только после сдачи работы и в том размере, который стороны оговорили при заключении договора (Постановление АС Северо-Западного от 16.03.2015 № Ф07-697/2015).

В ходе допросов исполнитель может признаться, что он несамостоятелен, выполняет указания руководства или считает себя штатным работником компании. Это один из главных признаков трудовых отношений. При наличии таких показаний суд, скорее всего, встанет на сторону проверяющих (Постановление ФАС Волго-Вятского округа от 16.07.2012 №А43-14361/2011).

Виды материальной ответственности

Материальная ответственность бухгалтера может быть ограниченной и полной. Что это значит? Для большинства работников сумма взыскания не может быть больше 1 среднемесячного заработка. Если инженер испортил дорогостоящий станок, работодатель не имеет права купить за счет его зарплаты другое оборудование.

А вот для работников, которые занимают должности из перечня, утвержденного постановлением Минтруда РФ от 31.12.2002 № 85, материальная ответственность может быть полной. Перечень этот закрытый и содержит такие должности, как провизоры, фармацевты, кассиры, лаборанты кафедр, экспедиторы и работники складов. Лица, работающие на данных должностях, возмещают причиненный ими ущерб полностью. При этом заключение с ними отдельного договора о полной матответственности необязательно.

Важно! Договор о полной материальной ответственности можно заключить только с совершеннолетним работником. В некоторых ситуациях полную материальную ответственность может нести работник на должности, не предусматривающей стопроцентного возмещения ущерба

Если вред имуществу сотрудник причинил умышленно, в состоянии опьянения или не при исполнении трудовых обязанностей (например, использовал имущество компании не по назначению: ездил на рабочей машине на дачу, взял рабочий инвентарь для личных целей), руководство предприятия вправе взыскать с него размер ущерба в полном объеме

В некоторых ситуациях полную материальную ответственность может нести работник на должности, не предусматривающей стопроцентного возмещения ущерба. Если вред имуществу сотрудник причинил умышленно, в состоянии опьянения или не при исполнении трудовых обязанностей (например, использовал имущество компании не по назначению: ездил на рабочей машине на дачу, взял рабочий инвентарь для личных целей), руководство предприятия вправе взыскать с него размер ущерба в полном объеме.

Работник может добровольно возместить работодателю ущерб, например исправить повреждение или передать на баланс компании равноценное имущество. Если же работник не желает это делать, удержание производится по приказу руководителя. Как правило, право на полное возмещение ущерба фирмам приходится отстаивать в суде.

Кроме того, материальная ответственность может возлагаться не только на конкретного работника, но и на коллектив. Такая норма применяется в отношении работ, выполняемых несколькими специалистами, при том что выделить ответственность каждого из них невозможно. Подписывать договор о коллективной материальной ответственности должны все члены коллектива. Впоследствии при возникновении спорных ситуаций будет учитываться вина каждого сотрудника и, соответственно, определяться сумма взыскания.

Важно! Если вместо договора о коллективной матответственности вы заключите с несколькими работниками договоры о полной материальной ответственности, то в спорных ситуациях суд, скорее всего, будет не на вашей стороне. Напомним, что ТК РФ установлен ограниченный срок, в течение которого работодатель может предъявить работнику претензию по поводу ущерба, — 1 год

Напомним, что ТК РФ установлен ограниченный срок, в течение которого работодатель может предъявить работнику претензию по поводу ущерба, — 1 год.

Нюансы материальной ответственности главного бухгалтера

В списке должностей, для которых разрешено заключать договор о полной материальной ответственности, главбуха нет. Однако ч. 2 ст. 243 ТК РФ позволяет работодателю включить в трудовой договор главбуха условие о его полной материальной ответственности. С этим согласен и Верховный суд (постановление Пленума ВС РФ от 16.11.2006). Подробнее о том, какую ответственность несет главный бухгалтер компании, читайте в статье «Какую материальную ответственность несет главбух».

Важно! Ущербом по вине главного бухгалтера считаются также штрафы, накладываемые на организацию по результатам проверок государственных органов. Суммы пеней, подлежащих уплате в бюджет, также можно взыскать с главного бухгалтера

А вот суммы недоимок, возникших в результате ненадлежащего исполнения обязанностей, получить с главбуха не удастся.

А как быть малым фирмам, в которых главбух является и кассиром? В таком случае руководитель компании должен издать приказ, которым наделить главного бухгалтера полномочиями кассира. К трудовому договору главбуха заключается дополнительное соглашение о совмещении должностей. А договор о полной материальной ответственности составляется именно в отношении обязанностей кассира. Тогда работник будет нести полную материальную ответственность за денежные средства (как кассир) и ограниченную — за остальные участки учета (в качестве главного бухгалтера).

Есть 2-й вариант — заключить не отдельный договор о полной материальной ответственности с кассиром, а допсоглашение к трудовому договору главбуха о полной материальной ответственности. В таком случае работник будет нести ответственность в полном объеме и как главный бухгалтер, и как кассир, поскольку эта должность изначально предполагает полную материальную ответственность.

У компании может и не быть главного бухгалтера — ФЗ «О бухгалтерском учете» от 04.11.2004 № 402-ФЗ разрешает ведение учета по договору возмездного оказания услуг с бухгалтерской компанией.

Как руководству предприятия в таком случае защитить себя от убытков? Договор возмездного оказания услуг регулируется гл. 39 ГК РФ. В соответствии с нормами законодательства предприятие, чьи права были нарушены из-за непрофессионального ведения учета, может требовать полного возмещения убытков, если в договоре не было указано иное.

То есть если вы предусмотрели ограниченную ответственность аутсорсинговой бухгалтерской компании за ущерб, то не можете взыскать с нее больше, чем оговорено в договоре. Если же данный факт в договоре не фигурирует, то бухгалтерская фирма понесет за причиненный вам ущерб полную материальную ответственность.

Обратите внимание! В суде вам придется доказывать причинно-следственную связь между ненадлежащим качеством оказания услуг и вашими убытками. Например, если сотрудник бухгалтерской компании подготовил отчетность с ошибками, а налоговая вас оштрафовала, штраф вы можете взыскать с бухгалтерской компании

Однако и добровольное, зафиксированное в договоре соглашение сторон по поводу ограниченной материальной ответственности бухгалтера судебные органы считают правомерным. В этом случае если действия бухгалтерской компании нанесли ущерб предприятию, то убытки бухгалтерская служба возместит в соответствии с суммой, указанной в договоре возмездного оказания услуг.

Материальная ответственность для главного бухгалтера наступает не только за его действия или бездействие, но и по результатам работы его подчиненных. Так как главбух относится к категории руководителей, он несет ответственность за работу своего подразделения.

Материальная ответственность бухгалтера — непростой вопрос. С одной стороны, руководство фирмы стремится максимально обезопасить себя от последствий вероятных ошибок специалистов бухгалтерии. С другой — бухгалтеры, кассиры и главные бухгалтеры вынуждены лавировать между иногда незаконными распоряжениями начальства и ответственностью, которую они понесут за ущерб предприятию и штрафы от госорганов. А еще есть законодательство, которое регламентирует объем матответственности для отдельных категорий специалистов.

Кроме того, не нужно забывать, что не только работник несет материальную ответственность перед работодателем, но и у работодателя есть определенные обязательства. Разобраться во всех нюансах вам поможет наша рубрика «Материальная ответственность».

Кто несет полную ответственность

Трудящийся отвечает в полном объеме если:

- на него возложена полная ответственность;

- обнаружена нехватка ценностей, администрацией был составлен документ, по которому работающий получал эти ценности;

- вред нанесен с умыслом, пребывающим в состоянии интоксикации, в результате употребления алкоголя, токсических, наркотических веществ, имущество повреждено или утрачено вследствие преступления, административного нарушения;

- разглашена информация, неразглашение которой охраняется законом;

- трудящийся не выполнял свои обязанности.

Не достигшие совершеннолетия несут полную ответственность в третьем случае из перечисленного.

Ответственность после увольнения

Особенности процедуры расторжения контрактов с гл. бухгалтерами в том, что по статье 81, пункту 4 ТК РФ имеется дополнительная причина для увольнения.

При смене владельца предприятия на основании статьи 75 Трудового кодекса РФ, новый хозяин не позже 3 месяцев с даты регистрации прав владения имеет право расторгнуть трудовые договоры с руководством, и в том числе с главбухом.

Кроме этого, по инициативе администрации контракт с главбухом можно расторгнуть в случае выявления необоснованных решений, приведших к ущербу или утрате имущества (по пункту 9 статьи 81 ТК РФ).

Причём, специфических требований к процедуре нет, так что при необходимости оформления инвентаризации, например, продлять срок присутствия на рабочем месте собственник не имеет права. Работника, сдающего ТМЦ, которому по окончании можно выставить материальные претензии, обязательно нужно включать в состав персонала, принимающего участие в инвентаризации.

Эта норма содержится в Положении о бухучёте (Приказ Минфина №34 от 29 июля 1998 года). А инвентаризацию, проведённую в отсутствие материально ответственного лица, сложно провести должным образом, чтобы невозможно было оспорить её в судебном порядке:

- не должно быть сомнений в отсутствии предвзятости ни одного члена инвентаризационной комиссии;

- в качестве доказательства могут быть затребованы рабочие записи, которые суд будет анализировать на предмет возможной фальсификации;

- даже факт обнаруженного ущерба нуждается не только в документальном оформлении, но и в подтверждении всеми членами комиссии;

- к проведению инвентаризации следует привлечь независимых экспертов-аудиторов;

- при обнаружении судом факта искажения или неточного отражения результатов инвентаризации может быть подан встречный иск по обвинению в клевете (статья 129 УК РФ), то есть гражданский процесс может трансформироваться в уголовный.

Вопросы применения дисциплинарных взысканий (максимальное из них увольнение применяется после объявления замечания и выговора) на основании статьи 192 Трудового кодекса РФ по результатам аудиторской проверки, ревизии финансово-хозяйственной деятельности допускаются в срок 2 года со дня совершения сотрудником дисциплинарного проступка.

Применимо оно к виновному лицу, продолжающему трудиться в организации. Но данная норма для увольняющегося главбуха распространяться не будет.

Иск на возмещение ущерба в данном случае следует оформить в течение 1 года с даты обнаружения вреда (статья 392 ТК РФ).

Уголовная ответственность главного бухгалтера.

Более суровое наказание для должностного лица может последовать за неуплату налогов, взносов и сборов с предприятия, а также за неисполнение им обязательств в качестве налогового агента. В свою очередь, случаи наступления уголовной ответственности главбуха закреплены в 199, 199. 1, 199. 2 статьях УК.

Вариант №1.

Если организация уклонилась от уплаты налоговых платежей в крупном размере, не представив декларацию или других отчетных документов, то главбух может понести наказание в виде:

1. Штрафа в размере:

- От 100 до 300 тысяч рублей;

- Зарплаты за один или два года;

2. Принудительных работ до 2 лет;

3. Ареста до полугода;

4. Лишения свободы до 2 лет;

Вариант №2.

Если главный бухгалтер предпринял меры по сокрытию крупной денежной суммы или имущества компании для уклонения от уплаты недоимки по сборам и налогам, то он может понести ответственность в виде:

1. Штрафа в размере:

- От 200 до 500 тысяч рублей;

- Зарплаты за полтора или три года;

2. Принудительных работ до 3 лет;

3. Лишения свободы до 3 лет;

Если подобные преступления совершаются несколькими сотрудниками по предварительному сговору, то степень наказания будет значительно тяжелее.

Стоит отметить, что главный бухгалтер может избежать уголовной ответственности, если данные нарушения были допущены впервые им самим или компанией. Однако, при этом должны быть уплачены все причитающиеся налоги, пени и штрафы, начисленные за несвоевременное совершение платежей.

Понятие материальной ответственности

Материальная ответственность — понятие трудового законодательства. Она подразумевает обязанность лица возместить ущерб, причиненный другому лицу. Регулируется понятие «материальная ответственность» нормами раздела 11 ТК РФ и нормативными актами, применяемыми для отдельных категорий сторон трудового договора (например, ФЗ «О материальной ответственности военнослужащих» от 12.07.1991 № 161-ФЗ).

Материальная ответственность устанавливается как для работника, так и для работодателя. В каких случаях матответственность возлагается на работодателя? Трудовое увечье или профессиональное заболевание — повод взыскать полученный ущерб в полном размере с руководителя компании. Работник имеет право на возмещение:

- потерянного заработка;

- дополнительных расходов на лечение;

- единовременное пособие.

В полном объеме возмещается работнику и нарушение его прав:

- незаконное отстранение от работы или увольнение;

- задержка выдачи трудовой книжки;

- невыплата заработной платы в срок.

Задержка заработной платы квалифицируется как нарушение трудового законодательства. При этом не является оправданием ни падение объемов производства, ни общий экономический кризис в стране, когда у работодателей порой нет денег, чтобы своевременно и в полном объеме платить работникам за труд. В статье «Задержка зарплаты — дело затратное» мы расскажем руководителям, что ждет их за подобное нарушение ТК РФ, а работники смогут узнать из нее о своих правах.

Однако у трудящихся есть не только права, но и обязанности, одной из которых является бережное отношение к имуществу компании. Материальная ответственность для работника наступает независимо от других видов ответственности. Это значит, что сотрудник, нарушивший правила техники безопасности, в результате чего другие работники подверглись опасности, а имущество работодателя было испорчено, понесет материальную ответственность и будет подвергнут дисциплинарному взысканию.

Согласно ТК РФ работник возмещает работодателю причиненный ему прямой действительный ущерб. То есть нельзя взыскать с работника неполученный доход, а вот уменьшение количества или ухудшение состояния имущества компании — повод требовать от подчиненного возмещения ущерба.

Важно! Удержать размер ущерба сразу в полном объеме работодатель не имеет права. Максимальная сумма удержания ограничена 20% от суммы заработной платы за вычетом НДФЛ

Перечень работ, на которых вводится полная ответственность

Полная ответственность, персональная, устанавливаемая для коллектива, вводится для занятых:

- получением и выдачей наличных, безналичной оплатой штрафов, коммунальных платежей, налогов, других; оплатой товаров и услуг; эксплуатацией автоматов; выпуском и хранением абонементов, билетов и талонов, и тех, которыми можно рассчитаться за услуги;

- депозитом, экспертизой, ликвидацией банкнот, ценных бумаг, их оборотом, а также драгметаллов; эксплуатацией банкоматов и сохранением собственности клиентов в хранилищах; выпуском, хранением и утилизацией кредитных, дебетовых и дисконтных карт; инкассацией и транспортированием денег и других ценностей; обслуживанием на кассах;

- покупкой и продажей товаров, услуг;

- в складском хозяйстве, на обслуживании гостиничных номеров;

- приемом ценностей от граждан, трудом по их ремонту, улучшению, хранению; выдачей напрокат таких предметов;

- грузооборотом, почтовыми отправлениями;

- производством, устранением неисправностей машин, приборов, их деталей, предназначенных для реализации гражданам;

- оборотом и использованием в производстве драгметаллов и камней;

- содержанием и разведением сельхозживотных;

- оборотом ядерных и бактериологических материалов, радиоактивных, химических веществ, оружия и боеприпасов.

Любой сотрудник или только из перечня несет полную ответственность? Ответ однозначен: деятельность сотрудника должна соответствовать одному из приведенных списков.

2021 zakon-dostupno.ru

Подпись — основание для привлечения к материальной ответственности за финансовые махинации? А ее отсутствие?

Приговор Ступинского городского суда МО по делу № 1-59/2017.

Дело интересно тем, что вина бухгалтера доказывалась не прямыми уликами, а косвенными уликами (большинство бухгалтеров убеждены, что, если они не подписывали декларацию, то не отвечают и вообще, если они не подписали какой-либо документ, то и взятки гладки).

Доказательством уклонения от уплаты налогов послужило то, что бухгалтер «призналась»(!) по простоте душевной, что печати находились у нее, флэш карта с паролем у нее, СМС уведомления о прохождении платежа приходили на ее телефон.

Мне интересно, адвокат был рядом с бухгалтером или нет, когда она отвечала на вопросы следователя и чистосердечно признавалась, никак не заботясь о своей защите.

Так же правоохранительные органы вменили ей тот факт (заметьте, с ее же слов!), что она знала объем и ассортимент поставок, данные о поставщиках, цены и т.п.

А далее правоохранители сделали простой вывод, что она не могла не знать о фиктивности этих поставок, а также о факте, что все поставщики были компаниями однодневками. А, значит, умышленно совершила уклонение от уплаты налогов.

Уверен, что, если бы с бухгалтером был опытный адвокат, бухгалтер бы «не села». Так как выстроить защиту в этом деле опытному адвокату было бы относительно легко.

Ситуация вторая. О беспечности большинства бухгалтеров.

Дело № 10-4640 от 15.04.2015 (Московский городской суд).

Вот скажите, как такое было возможно, что идет ВНП, а на бухгалтерском компьютере следователи обнаруживают данные бухучета другой компании, а так же электронную переписку с контрагентами?

В результате действия бухгалтера по составлению декларации с включением в нее фиктивных данных признали преступными, приговорив бухгалтера к УО.

Ситуация третья.

Бухгалтер всегда должна письменно предупреждать руководителя о незаконности той или иной операции. (Кстати, этим она поможет и руководителю – группы лиц не будет).

Приговором от 05.02.2016 года по делу № 1-61/2016 городской суд Московской области приговорил ГБ к уголовной ответственности за преступление по ст. 199.2 УК РФ, признав, что гл. бухгалтер не мог не знать, что если налоговым органом выставлено требование об уплате налогов, то преступлением становится обычная рассылка писем в компании с просьбой перечислить причитающиеся денежные средства не на счет компании, а на счета третьих лиц.

Суд указал, что бухгалтер виновен в укрытии денежных средств, так как у контрагентов были обнаружены письма с подписью главного бухгалтера.

Думаю, что и в этом случае бухгалтер действовал самостоятельно без адвоката и не заботился о своей судьбе. Так как уже давно отработаны механизмы защиты от уголовного преследования в подобной ситуации.

Важно знать правило, что, если у правоохранительных органов существует алгоритм доказывания совершения налогового преступления, то не может не быть и алгоритма, как этому противостоять

Взыскание ущерба

Руководство вправе истребовать с работника ущерб, истребовать потерянный доход запрещено законодателем. Величину ущерба исчисляют исходя из среднерыночных цен, но не меньше стоимости, указанной в документах, учитывая износ. Законодатель может предусматривать другой способ определения ущерба. Необходимость доказывать размер ущерба, лежит на том, кому он был причинен.

- Руководство вправе простить ущерб в полной мере, его часть. Владелец вправе наложить ограничения. На решение может повлиять: величина ущерба, мера виновности трудящегося, достижение им совершеннолетия, существование договора о полной ответственности. Право не применяться в пользу одних, в ущерб остальным.

- Когда урон не достигает среднемесячной зарплаты, компенсация вычитается по распоряжению руководства. Осуществить это необходимо в месячный срок после того, как было установлено нанесение вреда.

- Когда время истекло, трудящийся отказывается компенсировать урон, который больше среднемесячной зарплаты, получить компенсацию возможно только через суд.

- Сотрудник вправе предложить компенсацию, как частичную, так и полную.

Администрация вправе предоставить рассрочку: виновный в письменном виде берет на себя обязательство компенсировать ущерб, составляется график выплат. Если обязавшийся компенсировать ущерб, но отказавшийся будет уволен, то взыскать удастся только посредством суда.

При согласии администрации работник компенсирует урон своей собственностью, ремонтирует поломанное.

Перечень должностей

Среди профессий, подлежащих материальной ответственности за свою деятельность по трудовому кодексу, присутствуют следующие:

- Кассиры – независимо от размера торгового помещения.

- Контролеры (в особенности те, которые работают в различных транспортных компаниях – на железных дорогах или в общественном транспорте).

- Кассиры-контролеры, включая тех сотрудников, которые временно выполняют их работу.

- Директора предприятий, их заведующие и администраторы. Руководители предприятий, предоставляющих туристические услуги и услуги по питанию, а также их заместители и специалисты, отвечающие за прием товаров, продавцы. А также ряд других сотрудников, которые выполняют функции, наложенные на представленные выше должности.

- Руководители организаций, занимающихся предоставлением оборудования или рабочей силы для строительства помещений. Непосредственно строители и монтажники.

- Начальники предприятий, которые занимаются транспортировкой, сбережением и выдачей различных по ценности вещей (начальники камер хранения, складов, ломбардов).

- Заведующие хозяйственной частью в промышленном или жилом здании, к примеру, консьержи, завхозы и кастелянши.

- Старшие медицинские сестры в частном или государственном учреждении здравоохранения.

- Агенты по снабжению и экспедиторы, занимающиеся транспортировкой грузов или людей.

- Заведующие аптечных пунктов, провизоры, фармацевты и технологи.

- Лаборанты и заведующие кафедр в высшем учебном заведении, заведующие библиотечной секцией.

Кроме того, в данный список, несущих материальную ответственность, входят руководители предприятий, их заместители, а также другие рабочие, которые занимаются осуществлением следующей деятельности:

- работа с депозитами;

- экспертные работы направленные на проверку подлинности той или иной вещи (включая драгоценности и денежные средства), проведение генетических экспертиз;

- произведение оформления купли-продажи;

- работа с финансами в банке.

Какие сотрудники бюджетных учреждений входят в эту группу?

Кто несет материальную ответственность в бюджетных учреждениях:

- лаборанты;

- заведующие кафедр в учебном учреждении;

- медицинские сестры и врач.

Сотрудник становится материально ответственным лицом после назначения руководством, и соответствующие обязательства закрепляются за ним. Но что делать, если этот сотрудник увольняется? Читайте в наших материалах:

- Порядок и нюансы увольнения материально ответственного лица по собственному желанию.

- Смена материально ответственного лица: пошаговая инструкция и образец приказа.

Может ли представитель такой категории быть председателем комиссии?

Материально ответственное лицо может быть председателем комиссии только в том случае, если этот человек является руководителем предприятия или его заместителем и обладает распорядительными правами.

Если в подотчете руководителя предприятия или его заместителя имеются ценности, требующие инвентаризации, то такого человека, вообще, не имеют права приглашать в комиссию.

Когда совместитель, находящийся на подобном рабочем месте, попадает на неустойку?

Справка! Человек, является материально ответственным лицом в том случае, если занимаемая ним должность включена список должностей с материальной ответственностью или перед переходом на данную должность сотрудник подписал договор о полной материальной ответственности.

Если ознакомиться со всей этой информацией, то попасть на неустойку из-за собственного незнания законов будет довольно сложно. А если это всё-таки и произойдёт, то не исключено, что вина лежит вовсе не на вас, а на вашем руководителе, который пожалел времени на то, чтобы познакомить вас с детальными правилами эксплуатации объекта материальной ответственности.

Но, в любом случае, если ваша профессия представлена в вышеуказанном списке, придётся приложить определённые усилия, направленные на сохранность вверенного вам объекта материальной ответственности

На работе главное внимание и тогда ничего страшного не произойдёт

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

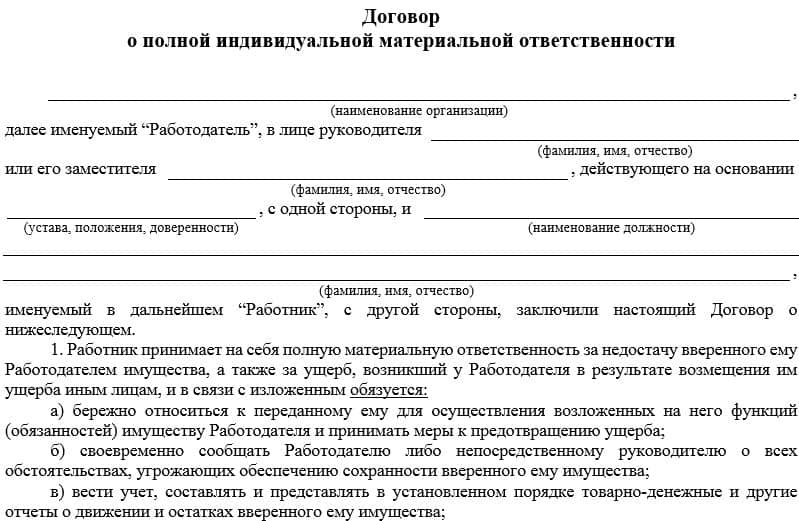

Договор об полной материальной ответственности.

Кроме описанных выше случаев на главного бухгалтера может накладываться полная материальная ответственность. Она устанавливается тремя способами:

- Условиями трудового договора;

- Дополнительным соглашением к договору;

- Отдельным приказом.

Как видно, должностное лицо предварительно знакомится с условиями и соглашается с ними, подписывая документ. В свою очередь, полная мат ответственность может быть

- Индивидуальной;

- Коллективной.

Полная материальная ответственность главного бухгалтера наступает в случаях, описанных в 243 статье ТК, а именно:

- Если ответственность мат ответственность возложена в полном размере за нанесение ущерба в ходе выполнения своих обязанностей;

- Недостача имущества или материальных ценностей, переданных сотруднику на основании письменного документа;

- Нанесение ущерба с умышленной целью;

- Причинение вреда в состоянии опьянения от алкоголя или наркотиков;

- Нанесение вреда в результате преступления, совершенного главным бухгалтером и доказанным в суде.

- Ущерб причинен в результате иного противоправного действия, установленного законодательством.

- Раскрытие государственной или коммерческой тайны;

- Если ущерб нанесен не при исполнении главбухом своих должностных обязанностей.

Условия полной ответственности могут составляться в свободной форме в зависимости от специфики и направлений деятельности предприятия. Тем не менее, в Постановлении Министерства Труда содержится типовая форма данного договора.

Скачать образец договора о полной материальной ответственности.