Как вернуть выданный кредит : отказаться от кредита до или после подписания договора

Содержание:

- Допускается ли отказ от кредита после заключения договора

- Как отказаться от оформленного кредита

- Как аннулировать кредит

- Отказ от кредита и досрочное погашение

- Заявку одобрили, а договор не подписан: может ли заявитель не брать кредит

- Как узнать причину отказа

- Кредиты под залог имущества

- Как отказаться от еще неполученного после подписания договора кредита

- Как отказаться от еще неполученного после подписания договора кредита

- ○ Способы расторжения кредитного договора.

- Порядок отказа от кредита после получения кредита

- Иные причины отказа в кредите

- Могу ли я отказаться от оформленного кредита?

- Три возможных варианта развития событий

Допускается ли отказ от кредита после заключения договора

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Обязанности банка по прекращению действия договора при отказе стороны действительно нет. Соглашение подписано, средства готовятся к выдаче или перечислению, то есть работа уже началась. Отношения между сторонами уже существуют. На практике есть два варианта решения проблемы:

- Подать в банк заявление о прекращении договора. Не каждая кредитная организация пойдёт на это, но довольно часто банки с пониманием относятся к подобным обстоятельствам. Между сторонами заключается дополнительное соглашение, в котором прописывается, что отношения прекращены, финансовые претензии отсутствуют.

- Дождаться получения средств и обратиться с заявлением о досрочном возврате кредитных средств.

Досрочная выплата кредита – законное право должника. Оно закреплено в пункте 2 статьи 810 ГК РФ.

Ссылка на документ: Гражданский кодекс РФ (часть 2) от 26.01.1996 г. № 14-ФЗ

Порядок расторжения договора до выдачи средств

Данный порядок будет возможен только с прямого согласия кредитора. Процедура проводится в несколько этапов:

- заёмщик обращается в отделение банка и выражает необходимость прекращения договорных отношений;

- подготавливается заявление о прекращении выдачи средств. Чаще всего кредитная организация предлагает свой бланк, но заявление может быть оформлено и в свободной форме;

- банк принимает решение и объявляет его заёмщику.

Вариантов два – банк или соглашается прекратить выдачу займа или отказывается. Если кредитор согласен, то стороны должны оформить дополнительное соглашение, отражающее суть достигнутой договорённости. Если нет, то принудить финансовую организацию не получится, придётся дождаться выдачи и начинать процедуру досрочного погашения.

Порядок досрочного погашения

Право на досрочное погашение и условия процедуры расписаны в Гражданском кодексе РФ:

- пункт 4 статьи 809 определяет, что банк может требовать проценты с должника в сумме, начисляемой до дня требования. Даже если в договоре прописано иное, банк не вправе выставлять требование о взыскании полной суммы потенциально начисляемых процентов при досрочном погашении. Говоря простым языком, кредитор получит ровно то, что может быть начислено на момент выплаты;

- о досрочном погашении нужно уведомлять банк заранее. Сделать это нужно минимум за 30 дней, если иное не определяется условиями заключенной сделки. Об этом прямо указывается в статье 810 ГК РФ.

В последнем абзаце пункта 2 статьи 810 ГК РФ установлено, что досрочный возврат возможен с согласия кредитора. Данное согласие может быть выражено и в тексте договора, и отдельно. Большая часть банков включает такие условия в тексты предлагаемых к заключению договоров.

Процедура досрочного погашения будет следующей:

- Клиент обращается в банк и подаёт заявление. Чаще всего оно оформляется по установленной банком форме, но организация не вправе отказать лицу в рассмотрении, если документ оформлен иначе.

- Заявление рассматривается банком, который выносит решение. Срок рассмотрения не должен превышать тридцать дней, на практике окончательное решение часто принимается гораздо раньше.

- Взятый ранее кредит оплачивается досрочно, отношения между сторонами прекращаются. Стороны могут заключить отдельное соглашение, которое определяет, на каких именно условиях отношения сторон прекратятся.

Уведомление должно быть направлено минимум за 30 дней до того, как будет произведён расчёт. В противном случае, кредитор вправе ответить отказом.

Как отказаться от оформленного кредита

Рано или поздно человек начинает понимать, что кредитование как банковская услуга ему не нужно. Что это лишь способ банка заработать собственные деньги. И принимает решение отказаться от кредита.

Даже если кредит банком уже был оформлен, вы прошли все необходимые процедуры подготовки к кредитованию (к примеру, при ипотеке проводится оценка приобретаемой недвижимости и пр.), вы не обязаны подписывать договор кредитования, если передумали брать займ

Не важно, сколько на это было потрачено времени. Неподписанный договор – гарант отсутствия возникновения у вас и банка прав и обязанностей по сделке

Юридических последствия у вашего нежелания брать уже оформленный кредит не будет. Чтобы избежать таких ситуаций, просите менеджера банка предоставить вам образец кредитного договора заранее, чтобы вы могли внимательно изучить его в спокойной домашней обстановке.

Как аннулировать кредит

Можно выделить три периода, когда кредитный договор может быть расторгнут:

- Заявка на получение кредита была рассмотрена и одобрена, но соглашение между организацией и клиентом еще не подписано.

- Заявка утверждена, договор подписан, но средства еще не переданы.

- Договор подписан, средства получены.

Каждый пункт предусматривает свои нюансы.

Алгоритм действий при отказе от кредита

Алгоритм действий при отказе от кредита

После одобрения

Клиент может отказаться от займа, никаких ограничений нет. При этом у банка нет юридических оснований требовать от клиента компенсации, применять к нему принудительные меры и т. д.

На этом этапе достаточно позвонить сотрудникам банка, чтобы отменить запрос. Учреждение не может начислять проценты или штрафы заемщику, так как фактически услуга не была оказана.

После подписания договора

После подписания документа необходимо обратиться в банк с письменным заявлением о расторжении договора. В нем указываются:

- личные данные и контакты;

- адрес и название финансовой организации;

- номер договора и дата подписания;

- сумма, процентная ставка и срок погашения.

Рекомендуется подробно изложить, почему и зачем клиент хочет отменить кредит. Стоит внимательно изучить договор, так как в этом случае возможен штраф. Объясняется компенсацией за потраченное время на проверку кредитоспособности, оформление документов и т.д.

Если деньги уже были перечислены, то процедура будет сложнее. В такой ситуации вернуть нужно не только заемные деньги, но и проценты за период действия кредитного договора.

Если последовал отказ, то можно обратиться в суд, однако, как показывает практика, решение редко выносится в пользу заёмщика. Если заём был взят без нарушения правил, а финансовое учреждение выполнило свои обязательства, то и оснований для судебных разбирательств нет. Выиграть судебный процесс можно, только если есть веские причины. Например, в документе имеются пункты, противоречащие законодательству.

Есть много жизненных ситуаций, в которых может возникнуть необходимость аннулировать кредит. Однако такая процедура не всегда возможна. В одном случае не придется платить за это деньги, а в другом — потребуется возместить проценты. Главное, что нужно сделать заёмщику — уложиться в обозначенный срок досрочного расторжения, иначе выходом будет только полное погашение тела займа и процентов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Заявку одобрили, а договор не подписан: может ли заявитель не брать кредит

Если заявка на предоставление ссуды одобрена банком, а надлежащий договор между сторонами еще не подписан, заявитель вправе отказаться от сотрудничества с кредитором, не объясняя причины своего решения. Это можно беспрепятственно сделать, поскольку отсутствует документальное оформление отношений. При этом у кредитно-финансовой организации нет оснований, позволяющих что-либо требовать от заявителя.

Единственный нюанс – отношение банка-кредитора к заемщику-отказнику может ухудшиться, что повлияет на одобрение будущих заявок данного гражданина. Чтобы нейтрализовать отрицательные последствия такого отказа, рекомендуется все же уведомить банк о том, почему заявитель изменил свое намерение.

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

Выдача кредита – это право, а не обязанность банка. Каждая заявка, рассматривается отдельно, учитываются индивидуальные факторы.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Автор статьи:

Кредиты под залог имущества

Сперва рассмотрим банки, выдающие займы всем при условии предоставления в залог автомобиля заемщика:

- Совкомбанк. Клиенты, которые имеют личное авто, могут оформить кредит в банке под залог автомобиля на сумму от 150 000 до 1 000 000 рублей на совершенно любые цели. Возраст авто – не более 19 лет.

- Кредит Европа Банк. Здесь можно получить кредит с плохой кредитной историей под залог машины на срок до 4 лет. Максимальная сумма, доступная для оформления – 1 000 000 рублей либо в долларовом эквиваленте. Минимальная процентная ставка по займу – 17,5% в год. Возраст авто – не более 10 лет.

- Уральский Банк Реконструкции и Развития. Здесь можно оформить займ в размере от 250 000 рублей. Срок предоставления денег – от 1 до 5 лет. Процентная ставка не самая низкая – от 20% годовых – но при быстром погашении займа переплата останется на приемлемом уровне. Есть возможность досрочного погашения – как частичного, так и окончательного, причем без штрафов и дополнительных расходов.

- Банк Первомайский. В этой компании можно оформить займ под залог автомобиля на сумму от 500 000 рублей с процентной ставкой от 14,5% в год. Заявка на займ рассматривается всего за 1 рабочий день.

Все равно отказывают в кредитах, что делать? В таком случае стоит попробовать взять займ под залог жилья:

- Банк Жилищного Финансирования. В этом банке под залог частного дома можно получить от 450 000 до 8 000 000 рублей на срок от года до 20 лет включительно. Процентная ставка по кредиту – от 12,99% до 23,99% годовых. Вносить первоначальный взнос не требуется, как и подтверждать официальный заработок. Тем не менее, есть требование к официальному трудоустройству – стаж на последнем месте от полугода.

- Абсолют Банк. Клиентам доступен займ в размере от 500 000 до 15 000 000 рублей на срок от 3 до 15 лет. Ставка по кредиту – от 15,25% до 17,25% в год. Требуется подтвердить доход, стаж работы от полугода.

- Банк Русский Стандарт. Кредит под залог дома без справки можно оформить на сумму 30 000 до 500 000 рублей. Срок, который отводится на погашение долга, варьируется от 1 года до 5 лет. Ставка – от 24%.

- Московский Индустриальный Банк. По займу «Под залог недвижимости» предоставляются суммы от 50 000 до 3 000 000 рублей в зависимости от оценочной стоимости залога. Срок погашения долга – от 0,5 до 7 лет. Процентная ставка индивидуальная для каждого клиента и варьируется от 17% до 26,5% в год.

Предположим, что все банки отказывают в кредите, что делать в такой сложной ситуации? Можно пойти таким путем – обратиться в микрофинансовую организацию за микрозаймом.

В таких компаниях кредиты выдают даже с плохой кредитной историей, без справок и по одному только паспорту гражданина РФ. Альтернативный путь – обращение за услугами кредитных брокеров.

За определенную плату брокер подберет подходящие вам предложения банков. Таким образом вопрос где взять кредит, если везде отзывают, решится с положительным исходом – банк одобрит вам кредит.

Как отказаться от еще неполученного после подписания договора кредита

Согласно ст.821 ГК РФ, если другое не предусмотрено кредитным договором, заемщик может полностью или частично отказаться от получения кредита, уведомив об этом банк. На уведомление отводится срок до момента предоставления кредита, а срок предоставления кредита устанавливается, опять же, кредитным договором.

Таким образом, закон говорит, что условия того, как отменить кредит, стороны должны определять в договоре. Понятно, что обычно эти условия диктуются банком, и, подписывая договор, клиент просто с ними соглашается.

К сожалению, ГК РФ не определяет и не раскрывает понятия «получение кредита» и «предоставление кредита», поэтому многие заемщики склонны полагать, что и получение, и предоставление кредита – одно и то же, и означает тот момент, когда деньги поступили в их распоряжение: на счет, наличными, торговой организации, у которой товар приобретен в кредит и т.д. Такой подход, а также часто смешение понятий «кредит» и «заем» заставляют думать, что отказаться от кредита без финансовых последствий можно в любой момент, пока деньги не поступят в распоряжение. Это не так:

- положения законов, применимые к займам, в частности ст.807 ГК РФ, согласно которой заключение договора – это момент передачи денег, к кредитам не применяются;

- отталкиваться нужно от того, что прописано в кредитном договоре, а порядок предоставления-получения кредита у разных банков и по разным кредитным продуктам отличаются.

Иначе обстоят дела с потребительскими кредитами. Здесь Закон четко формулирует, что договор расценивается как заключенный, когда между банком и заемщиком достигнуто соглашение по всем индивидуальным кредитным условиям, что по факту означает подписание сторонами договора.

В целом же порядок действий заемщика при отказе от кредита будет таким:

- Необходимо оперативно подготовить и представить в банк заявление об отказе от кредита. Чем раньше это будет сделано, тем лучше.

- После того, как банк даст ответ, согласиться с ним или оспорить в судебном порядке.

- Если вы соглашаетесь на досрочное погашение, необходимо написать в банк-кредитор соответствующее заявление. Оно не требуется при потребительском кредитовании, если заемщик возвращает всю сумму и проценты в течение 14-ти дней с даты получения обычного кредита и в течение 30-ти дней с даты получение целевого кредита.

В ряде случаев банк может согласиться пойти на уступки и не начислять проценты, если клиент только что получил кредит и сразу от него отказался. Но такие вопросы решаются в индивидуальном порядке, и это право, но не обязанность кредитора, за исключением случаев, когда это прямо прописано в договоре.

Судиться с банком есть смысл, только когда расторгнуть кредит обходится действительно очень дорого, то есть требуемая сумма процентов велика. Но не стоит забывать, что за время разрешения спора могут набежать куда большие проценты, чем было изначально.

Если у вас остались вопросы по поводу расторжения кредитного договора с банком по инициативе заемщика, то наш дежурный юрист онлайн готов оперативно на них ответить.

Как отказаться от еще неполученного после подписания договора кредита

Согласно ст.821 ГК РФ, если другое не предусмотрено кредитным договором, заемщик может полностью или частично отказаться от получения кредита, уведомив об этом банк. На уведомление отводится срок до момента предоставления кредита, а срок предоставления кредита устанавливается, опять же, кредитным договором.

Таким образом, закон говорит, что условия того, как отменить кредит, стороны должны определять в договоре. Понятно, что обычно эти условия диктуются банком, и, подписывая договор, клиент просто с ними соглашается.

К сожалению, ГК РФ не определяет и не раскрывает понятия «получение кредита» и «предоставление кредита», поэтому многие заемщики склонны полагать, что и получение, и предоставление кредита – одно и то же, и означает тот момент, когда деньги поступили в их распоряжение: на счет, наличными, торговой организации, у которой товар приобретен в кредит и т.д. Такой подход, а также часто смешение понятий «кредит» и «заем» заставляют думать, что отказаться от кредита без финансовых последствий можно в любой момент, пока деньги не поступят в распоряжение. Это не так:

- положения законов, применимые к займам, в частности ст.807 ГК РФ, согласно которой заключение договора – это момент передачи денег, к кредитам не применяются;

- отталкиваться нужно от того, что прописано в кредитном договоре, а порядок предоставления-получения кредита у разных банков и по разным кредитным продуктам отличаются.

Иначе обстоят дела с потребительскими кредитами. Здесь Закон четко формулирует, что договор расценивается как заключенный, когда между банком и заемщиком достигнуто соглашение по всем индивидуальным кредитным условиям, что по факту означает подписание сторонами договора.

В целом же порядок действий заемщика при отказе от кредита будет таким:

- Необходимо оперативно подготовить и представить в банк заявление об отказе от кредита. Чем раньше это будет сделано, тем лучше.

- После того, как банк даст ответ, согласиться с ним или оспорить в судебном порядке.

- Если вы соглашаетесь на досрочное погашение, необходимо написать в банк-кредитор соответствующее заявление. Оно не требуется при потребительском кредитовании, если заемщик возвращает всю сумму и проценты в течение 14-ти дней с даты получения обычного кредита и в течение 30-ти дней с даты получение целевого кредита.

Скачать образец заявления в банк об отказе от потребительского кредита.

В ряде случаев банк может согласиться пойти на уступки и не начислять проценты, если клиент только что получил кредит и сразу от него отказался. Но такие вопросы решаются в индивидуальном порядке, и это право, но не обязанность кредитора, за исключением случаев, когда это прямо прописано в договоре.

Судиться с банком есть смысл, только когда расторгнуть кредит обходится действительно очень дорого, то есть требуемая сумма процентов велика. Но не стоит забывать, что за время разрешения спора могут набежать куда большие проценты, чем было изначально.

Если у вас остались вопросы по поводу расторжения кредитного договора с банком по инициативе заемщика, то наш дежурный юрист онлайн готов оперативно на них ответить.

○ Способы расторжения кредитного договора.

В соответствии со ст. 450 ГК прекратить действие договора возможно по соглашению сторон или через суд. Также допускается отказ от получения средств, немедленный их возврат, досрочная выплата и др

У каждого способа расторжения кредитного договора есть свои особенности, которые важно знать. Также необходимо учитывать условия, при которых им можно воспользоваться

Проще всего отказаться от займа сразу после его оформления, причем это можно сделать даже тогда, когда деньги уже получены.

До перечисления средств.

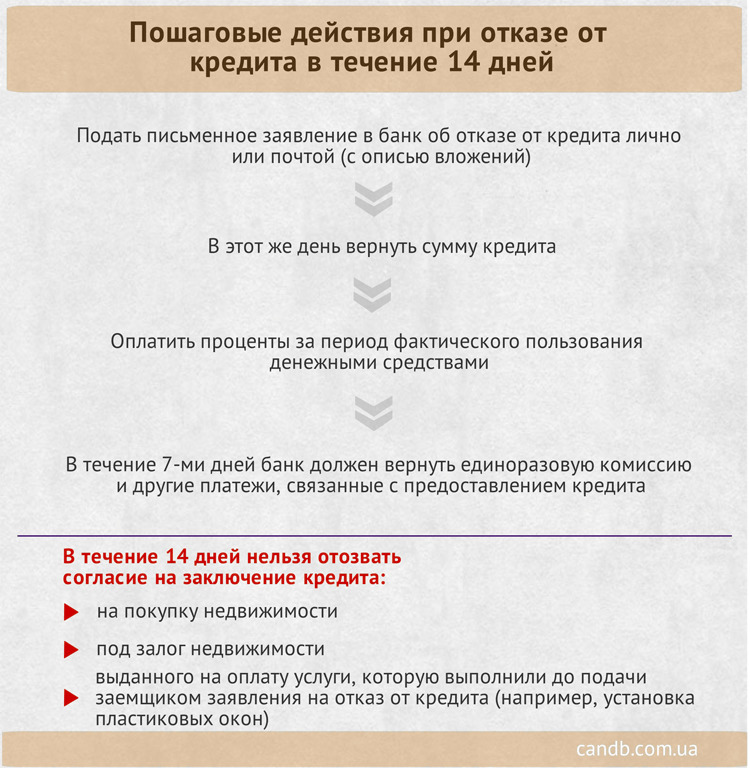

На основании п. 2 ст. 821 ГК и п. 1 ст. 11 Закона 353-ФЗ заемщик имеет возможность отказаться от получения денег без каких-либо объяснений. При этом он обязан уведомить банк до указанного в договоре срока выдачи денег. Финансовая организация не вправе включать в документ условия о штрафах за отказ от получения средств.

Сразу после перечисления средств.

После получения денег можно вернуть кредит в течение 14 дней на основании п. 1 ст. 11 Закона 353-ФЗ. Уведомлять банк при этом не обязательно, но нужно будет заплатить проценты за фактический срок пользования займом. Если кредитом оформлялся на определенные цели, то вернуть средства разрешается в течение 30 дней с момента получения, также заплатив проценты.

В судебном порядке.

Для расторжения договора через суд нужны серьезные основания, которые приведены в п. 2 ст. 450 и ст. 451 ГК. Требования заемщика о прекращении отношений могут быть удовлетворены в следующих случаях.

- Существенное нарушение договора одной из сторон. При этом другой стороне причиняют ущерб, и она лишается того, на что была вправе рассчитывать при заключении сделки. В случае получения займа это могут быть несоблюдение порядка списания задолженности, незаконные комиссии и штрафы и др.

- Существенное изменение обстоятельств, которые учитывали при подписании договора. Это означает, что если бы стороны могли такую ситуацию предвидеть, то он был бы заключен на других условиях или вовсе не подписан. Шансов расторгнуть договор по этому основанию очень мало, поскольку доказать их существенность довольно проблематично. Как правило, суды не признают существенными изменениями финансовый кризис, инфляцию, изменение курса валют, ухудшение финансового состояния заемщика.

До обращения в суд необходимо письменно предложить банку расторгнуть договор. Если кредитор откажет или через 30 дней ответа не будет, можно оформлять исковое требование.

Досрочное погашение займа.

В этом случае основное значение имеет способ получения денег. Если средства были предоставлены единоразово, то следует написать заявление о досрочном погашении и выплатить всю задолженность. Договор при этом будет прекращен автоматически.

При использовании кредитной карты или линии с овердрафтом необходимо погасить долг, затем подписать дополнительное соглашение о расторжении договора или подать заявление о закрытии карты.

Важно!Нужно обязательно взять в банке справку о том, что нет задолженности

Расторжение договора ввиду переуступки права требования.

На основании ст. 12 Закона 353-ФЗ банк вправе передать право требования возврата займа третьим лицам. Чаще всего это происходит в случае неплатежей по кредиту. При возникновении долга финансовая организация передает его другому взыскателю, как правило, коллекторскому агентству, по договору уступки права. С этого момента взаимоотношения заемщика с банком прекращаются, все вопросы ему предстоит решать с новым кредитором.

Важно!После передачи долга никакие проценты и комиссии начисляться уже не должны. Расторгнуть договор в этом случае можно только путем полного погашения суммы

Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру

Расторгнуть договор в этом случае можно только путем полного погашения суммы. Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру.

Порядок отказа от кредита после получения кредита

Если Вами уже получен кредит и Вы решили от него отказаться, следует соблюсти следующий порядок действий:

1. Изучите договор, заключенный с банком, особенно, в части касающейся отказа от кредита, если это, по каким либо для Вас причинам, является сложным, то Вы можете заказать анализ кредитного договора нашему адвокату;

2. Напишите заявление отказ от кредита. Это можно сделать и в самой организации;

2. Напишите заявление отказ от кредита. Это можно сделать и в самой организации;

3. Обратитесь в банк, где вы взяли кредит, с заявлением, паспортом и кредитными документами. В том случае, если Вы пользовались кредитными деньгами хотя бы один день, то Вы будете должны за пользование кредитными средствами, уплатить проценты. В вязи с чем, следует как можно раньше обращаться по поводу отказа от кредита

4. Убедитесь, что на вашем счете имеется сумма, достаточная для закрытия кредита. Сумму, необходимую для погашения кредита, Вам так же может рассчитать специалист. Лучше положить деньги на счет в день подачи заявления через кассу финансовой организации;

5. Дождитесь решения по вашему заявлению. Банк спишет денежные средства со счёта, кредит закроется;

6. Обратитесь в банк за справкой о погашении кредита. Данная справка будет являться подтверждением отсутствия обязательств перед банком.

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни – сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки – это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Три возможных варианта развития событий

На практике возможны три ситуации, в зависимости от которых клиент банка может предпринять определенные действия, направленные на отказ от кредита. Если исходить из принципа «от простого к сложному», то такие ситуации будут выглядеть следующим образом:

Получено одобрение заявки, но договор не подписан. Заявка и ее одобрение – действия, которые стороны ни к чему не обязывают. В такой ситуации общение и взаимодействие с банком можно просто прекратить и без всяких последствий либо, проявив вежливость, уведомить банк об отказе от кредита (если вы не знаете, как написать отказ от кредита в банке, то можете скачать образец ниже).

Договор оформлен, подписан и деньги поступили в распоряжение заемщика, однако последний сразу же, в тот же день или чуть позже решил отозвать кредит, не потратив из кредитной суммы ни копейки. В этом случае ситуация не очень сложная, но придется обратиться к процедуре досрочного гашения кредита в полном объеме и, помимо возврата суммы основного долга, погасить как минимум проценты за время «пользования» кредитом. Даже несколько минут или часов будут зачтены как 1 день, за который и предстоит рассчитаться с банком

Обратите внимание, что по ипотечным договорам некоторыми банками устанавливается мораторий на досрочный возврат (даже частичный) кредита, который обычно действует в течение первых месяцев.

Договор подписан, а кредит еще не поступил в распоряжение заемщика. Такое развитие событий, хотя внешне и кажется простым, неслучайно отнесено к наиболее сложным, поскольку может развиваться и по сценарию, указанному в первом случае, и таким образом, что придется обращаться к процедуре полного досрочного возврата кредита

Одно дело – если сумма небольшая, но терять серьезные деньги, уплачивая проценты за то, чем так и не успели воспользоваться, – жалко и несправедливо.