Порядок заполнения справки 2‑ндфл

Содержание:

- Как правильно оформить справку 2-НДФЛ?

- 2-НДФЛ — что это такое?

- Ответы на вопросы читателей

- 2-НДФЛ не на все случаи жизни

- Правила оформления документа

- Штрафы за нарушения при сдаче Справки о доходах и суммах налога

- Шаг 4. Заполняем приложение в 2-НДФЛ

- По какому принципу рассчитывается подоходный налог

- Вопросы и ответы

- Как заполнить справку: инструкция

- Правила выдачи

- Что делать, если работодатель отказывается выдать справку

- Как заполнять 2-НДФЛ за 2020 год?

- Зачем на новую работу справка 2 НДФЛ

- Каков алгоритм представления справки 2-НДФЛ

- Как правильно заполнить сведения о доходах за работников?

- Как расшифровывается аббревиатура НДФЛ?

- Заполняем справку: пошаговая инструкция

Как правильно оформить справку 2-НДФЛ?

Для получения данного документа нужно обратиться к сотруднику бухгалтерии компании-работодателя и подать заявление в произвольной форме (в устной либо письменной). После чего дождаться готовности справки — не более 3 дней после подачи заявления.

Самостоятельно никаких данных в справку вносить не требуется — вся нужная информация указывается уполномоченным сотрудником бухгалтерии по установленному образцу. Однако будет не лишним проверить справку на наличие вышеуказанной информации и посмотреть, проставлена ли на документе печать организации, а также подпись уполномоченного лица.

2-НДФЛ — что это такое?

Справка 2-НДФЛ отражает сумму доходов, полученную физлицом за истекший год, а также сумму подоходного налога, рассчитанную со всего объема заработка, удержанную и перечисленную в налоговые органы. Справка может понадобиться в двух случаях:

- По основному своему назначению — для представления в налоговыеорганы;

- Позаявлению физлица — последний получает справку на руки и представляет винтересующую инстанцию.

Документ необходимо подать в налоговые органы не только по факту уплаты НДФЛ; налоговые агенты также извещают о невозможности удержать налог (в срок не позднее двух месяцев после завершения декларационной кампании). На том, почему физлицу может понадобиться справка, остановимся подробнее.

Оформить онлайн-заявку на кредит

Ответы на вопросы читателей

Нигде. Если ИП осуществляет только предпринимательскую деятельность, он не платит налог на доходы физических лиц, поэтому получить документ не представляется возможным. В случае, когда ИП дополнительно работает по найму, он может запросить у работодателя справку в отношении этих доходов.

3 НДФЛ – это налоговая декларация, подаваемая в ИФНС с целью отчитаться по налогу на доходы физических лиц. Ее подают не организации, а граждане, если они получили доход не от основной деятельности и обязаны уплатить налог с этого дохода. Также 3 НДФЛ заполняют, чтобы вернуть часть уже уплаченного в казну налога на доходы физлиц. А форма 2 НДФЛ служит основой для составления декларации 3 НДФЛ.

Бланк подписывается руководителем и главным бухгалтером компании. Печать ставится, если это требование выдвигает организация, в которую предъявляется справка. Но и без печати документ имеет юридическую силу. К тому же, некоторые работодатели, например, многие ИП, ведут деятельность без использования печати. То есть, если печать имеется, то лучше ее поставить, но можно предъявить справку и без печати – это не является нарушением.

Это то значение, от которого рассчитывается НДФЛ. Налоговая база представляет собой разницу между общей суммой дохода и всеми вычетами, положенными работнику. Если сумма вычетов больше, чем сумма доходов, налоговая база равна 0.

В среднем такая услуга стоит 2 – 3 тысячи рублей. Но последствия ее покупки могут обойтись гораздо дороже.

Учетная запись на сайте «Госуслуги» позволит авторизоваться и зайти на сайт ФНС, где можно скачать документ. Порядок получения справки описан выше.

Подайте работодателю заявление в письменном виде, составленное в свободной форме. Лучше, чтобы его зарегистрировали, это обяжет сотрудников бухгалтерии выдать вам справку в течение 3 дней.

Нет. 2 НДФЛ – это урегулированная законодательством форма, которая имеет специальный бланк. Помимо нее, может выдаваться справка о доходах, разработанная в самой компании, она не строго регламентирована. Также применяется справка для расчета больничного листа, составленная по форме 182н. Это все разные виды справок.

Если, находясь в отпуске по уходу за ребенком, вы не получали облагаемый доход, то справка на вас в налоговую не подается, так как при отсутствии дохода налог не взимается. Можно получить справку в свободной форме, подтверждающую ваш статус и отражающую нулевой доход. В случае выплаты вам в этот период облагаемого дохода, выдается стандартная справка 2 НДФЛ.

2-НДФЛ не на все случаи жизни

Нередко организация может попросить вас предоставить справку о доходах. Она отличается содержанием от 2-НДФЛ. Последняя предназначена именно для изучения ваших налоговых отчислений. По ней можно определить, какую сумму налогооблагаемого дохода вы получили за отчётный период.

Но не всегда справки содержат сведения о таких заработках, с которых списывается сумма платежа в налоговую. Есть документ, подтверждающий только ваши доходы.

Справка о заработной плате, в отличие от НДФЛ, включает лишь суммы дохода по месяцам. Её можно сформировать не только за отчётный год, но и за любой период.

К примеру, вы можете запросить такой документ за три последних месяца. Данная справка чаще всего предоставляется в органы социальной защиты. Она является подтверждением того, что ваш доход не превышает установленный предел и вы имеете право на получение некоторых льгот от государства.

Правила оформления документа

Перед оформлением справки следует определиться с тем, какие именно финансовые сведения в нее необходимо включать. Чтобы не путаться с тем, какие суммы включаются, а какие исключаются из бланка, следует уяснить главное – прописываются только те сведения, которые подлежали налогообложению.

Нельзя учитывать такие материальные выплаты:

- Пособие, выплачиваемое при сокращении штатов или при ликвидации предприятия.

- Государственные компенсации за время в декрете и отпуске по уходу за ребенком.

- Компенсации за причиненный моральный или физический вред.

- Иные необлагаемые подоходным налогом суммы.

При заполнении самой формы указываются поэтапно следующие сведения:

- Год, за который предоставляются сведения.

- Порядковый номер бланка и дата оформления.

- Код налогового органа, куда поддаются сведения об уплаченном налоге.

- Реквизиты работодателя, как юридического лица.

- Сведения об увольняемом, его ФИО, ИНН, гражданство и адрес проживания.

- Налоговая ставка, по которой производятся отчисления.

- Доходы помесячно и итоговой суммой.

- Вычеты, произведенные в каждом месяце из начисленных сумм.

Справка заверяется главным бухгалтером предприятия и его директором. Подписи скрепляются печатью, после чего документ отдается на руки работнику.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и заполняйте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно. Познакомиться с сервисом

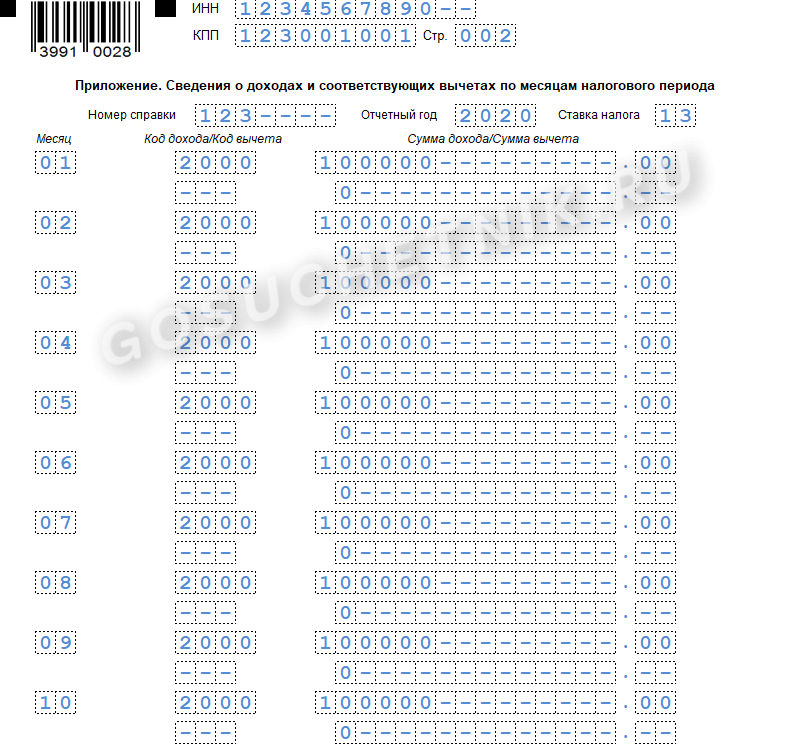

Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница справки 2-НДФЛ — это помесячная расшифровка данных разделов №2 и №3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию вносите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.

Вопросы и ответы

- Мы предоставили в ИФНС и работнику справку 2-НДФЛ. При проверке обнаружились ошибки, о чём мы уведомили налоговые органы, отправив корректировочную справку. Есть ли необходимость в предоставлении новой справки работнику?

Ответ: Да, в случае обнаружения ошибки в справке 2-НДФЛ необходимо предоставить работнику новую справку, где ошибки устранены.

2. Я получал доход, но нигде его не фиксировал. Как мне быть, чтобы получить справку 2-НДФЛ?

Ответ: В данном случае Вам необходимо заполнить форму 3-НДФЛ, самостоятельно исчислить и уплатить НДФЛ. Налоговая декларация будет тем документом, который подтвердит Ваш доход и уплаченный налог.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Правила выдачи

Выдача документа сопровождается соблюдением некоторых правил:

- Сотрудник в обязательном порядке должен в письменной форме составить заявление с указанием формы справки, количество необходимых экземпляров и ссылки на статьи ТК и ГК РФ. Указывать для чего она берется не нужно. Обращаться за 2-НДФЛ можно неограниченное количество, запрашивать столько экземпляров, сколько требуется.

- Все сотрудники как бывшие, так и действующие, имеют равные права на получение финансового документа.

- Все выданные экземпляры необходимо заверить у руководителя и проставить печать.

- Справка выдается совершенно бесплатно, начальство не имеет права требовать дополнительную оплату.

- Сотрудник бухгалтерии обязан выдать документ не позднее трех дней с момента поступления запроса от сотрудника.

Чаще всего бухгалтеры предприятий не требуют от работников письменного заявления, выдают их на основе устного запроса.

Для налоговой

Справка о доходах требуется в ИФНС в нескольких случаях:

- Для внесения изменений в поданную декларацию;

- При подаче запроса на возмещение налогового вычета;

- Физическое лицо по своей инициативе отправляет бумагу в ИФНС по электронной почте;

- Если работодателю требуется провести сверку начислений подоходного налога.

Срок годности справки по форме 2-НДФЛ неограничен.

Для банковских организаций

Практически в каждом финансовом учреждении требуют предоставление справки 2-НДФЛ для подачи заявки на оформление ссуды. Это может быть стандартная форма или бланк, предоставленный банком. Иногда можно обойтись и без этого документа:

- Если размер оформляемой ссуды не более двух или одного миллиона рублей. В этом случае, прежде всего, рассматривается кредитная история заемщика.

- Если клиент является участником зарплатного проекта данного кредитного учреждения. Например Сбербанка, который от своих «зарплатников» не требует предоставления данных о доходах.

Эти исключения не относятся к ипотечному кредитованию, для оформления заявки по которому всегда необходимо подтверждение имеющихся доходов.

Определение периода, на какой срок действия справка 2-НДФЛ для получения кредита будет актуальна, финансовые организации определяют самостоятельно. Для краткосрочных и среднесрочных устанавливаются небольшие сроки на вынесение решения по заявке.

Справка 2-НДФЛ для банка действительна от десяти до тридцати дней, в зависимости от условий кредитной организации.

Для иных предприятий

Запросить справку о доходах могут в следующих учреждениях:

- В ПФ РФ для верного начисления размера пенсии. Срок сдачи 2 НДФЛ – тридцать дней.

- Для оформления визы. Чаще всего она требуется, если вы собираетесь выезжать в страны Шенгенской зоны. Справка актуальна тридцать дней, выполняется на специальном бланке с прикреплением бумаги, подтверждающей ваш доход. Иногда заполнение анкеты не требуется, достаточно предоставить финансовый документ из организации. Обычно справку выписывают за шесть месяцев. Уточнить необходимо ли предоставление бумаги в вашем случае, можно непосредственно в Визовом центре.

- Для социальной защиты. Необходима для начисления пособия нуждающимся семьям, действительна в течение месяца.

- В центр занятости населения. Чтобы встать на учет нужно в течение тридцати дней подтвердить доход за шесть месяцев.

- Оформление вида на жительство. Предоставить 2-НДФЛ нужно в паспортный стол в течение месяца. Если иностранный гражданин на данный момент безработен, но ранее был официально трудоустроен, то ему потребуется предоставить в УФМС данные о заработке за соответствующий временной промежуток.

- В органы опеки и попечительства, если вы хотите усыновить или удочерить ребенка. Это необходимо для подтверждения материального благополучия семьи. Документ действителен тридцать дней.

Не смотря на то, что срок действия справки о доходах 2-НДФЛ не закреплен законодательством, для банка, ПФ РФ, визовых центров и иных учреждений имеются, как показывает практика, ограничения по сроку предоставления данного документа и его лучше не нарушать. Так же данная форма справки может потребоваться, если человек устраивается на новое место работы или сдает отчетность 3-НДФЛ.

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Как заполнять 2-НДФЛ за 2020 год?

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с Рекомендациями по заполнению формы 2-НДФЛ, утвержденными приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее — Рекомендации по форме 2-НДФЛ). При этом для ИФНС предусмотрен свой бланк, а для выдачи работнику свой.

Справка 2-НДФЛ — образец см. — заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

С 2021 года справка 2-НДФЛ, как самостоятельный отчет, отменена. С отчетности за 1 квартал 2021 года сведения из справки подаются как приложение к форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Данное приложение будет сдаваться и как сведения о доходах физлиц и удержанном с них НДФЛ, и как сообщение о невозможности удержать налог (то есть вместо 2-НДФЛ с признаком 2).

Важно! Впервые сдать 2-НДФЛ в составе расчета 6-НДФЛ нужно будет по итогам 2021 года. За 2020 год справки 2-НДФЛ сдаем еще по-старому — отдельно от 6-НДФЛ на бланке из приказа ФНС от 02.10.2018 № ММВ-7-11/566@

Заполнить и сдать справки 2-НДФЛ за 2020 год вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

Зачем на новую работу справка 2 НДФЛ

Вычеты классифицируются по следующим признакам:

- Имущественные – те, которые возникли в результате операций с недвижимостью;

- стандартные – скидки на детей, людям с инвалидностью, ветеранам, ликвидаторам ЧАЭС, участникам военных действий;

- социальные – предоставляются скидки на образование и лечение;

- инвестиционные – такие вычеты возникают в результате действий с “ценными” бумагами.

Кроме того, для конкретной категорий граждан разработаны следующие ежемесячные вычеты:

- 400 руб. – не работающим с начала календарного года гражданам, которым не предоставлены иные вычеты;

- 500 руб. – ликвидаторам ЧАЭС, участникам войны, инвалидам 1, 2 гр.;

- 1 400 руб. – при рождении одного и 2-го ребенка;

- 3 000 руб. – для лиц, воспитывающих 2-х и больше детей, а также тем, кто получил радио облучение;

- 6 000 руб. – предоставляют лицам, воспитывающим ребенка инвалида.

Каков алгоритм представления справки 2-НДФЛ

Компании обязаны соблюдать порядок представления справки НДФЛ. Для этого им нужно выполнить следующие условия:

- определить место ее подачи;

- выбрать метод передачи;

- соблюсти своевременность указанных действий.

ИФНС, в которую представляется справка, определяется по месту учета налогового агента. Однако зачастую многим плательщикам, имеющим довольно разветвленную сеть подразделений по всей России, сложно определиться, куда именно сдавать 2-НДФЛ по филиалам.

В этой ситуации рекомендуем вам руководствоваться публикациями «Куда отчитаться о доходах работников подразделений?» и Составляем справку 2-НДФЛ, если работник трудится сразу в нескольких подразделениях».

В какую ИФНС подается бланк 2-НДФЛ, если налогоплательщик сменил юридический адрес?

Ответ на этот вопрос вы найдете в заметке «Как сдавать НДФЛ-отчетность при смене адреса».

В настоящее время передать справку НДФЛ в ИФНС возможно 2 способами:

- на бумажном носителе;

- в электронном виде по ТКС.

О сроках, установленных для сдачи справок, вы узнаете из публикаций:

- «Какой отчетный период по НДФЛ? Когда сдавать отчетность?»;

- «По неудержанному налогу сдали 2-НДФЛ с признаком 2, но не сдали с признаком «1». Штраф законен?».

Как правильно заполнить сведения о доходах за работников?

Бланк 2-НДФЛ представлен несколькими частями:

- титульная часть для отражения реквизитов справки и сведений о налоговом агенте;

- раздел 1 для отражения информации о сотруднике;

- раздел 2 для доходов и подоходного налога;

- раздел 3 для вычетов;

- сведений о лице, подтверждающем достоверность заполненных данных.

Вверху бланка должны стоять ИНН и КПП организации налогового агента (если это ИП, то без КПП).

Далее последовательно заполняется:

- номер справки по порядку;

- год, за который подаются (2019);

- признак — 1 или 3 для реорганизованных компаний;

- номер корректировки — ноль, если 2-НДФЛ впервые подается;

- номер налоговой;

- наименование организации или ИП, выступающей налоговым агентом;

- ОКТМО;

- телефон;

- реорганизованные компании также указывают форму реорганизации и ИНН и КПП бывшей организации.

В разделе о работнике заполняется информация о нем:

- ФИО;

- статус (для граждан РФ это 1);

- сведения о рождении;

- гражданство (643 для РФ);

- реквизиты паспорта или иного удостоверяющего документа.

В разделе о доходах и налоге нужно отразить данные за весь год в обобщенном виде для конкретного работника:

- годовой доход, начисленный в пользу сотрудника;

- база для вычисления налога — разность дохода и общей суммы предоставленных вычетов;

- налог, исчисленный с базы (13% * размер налоговой базы);

- налог, вычтенный из зарплаты сотрудника;

- налог, перечисленный в бюджет;

- переплата по НДФЛ, если таковая была;

- налог, не удержанный в силу различных причин.

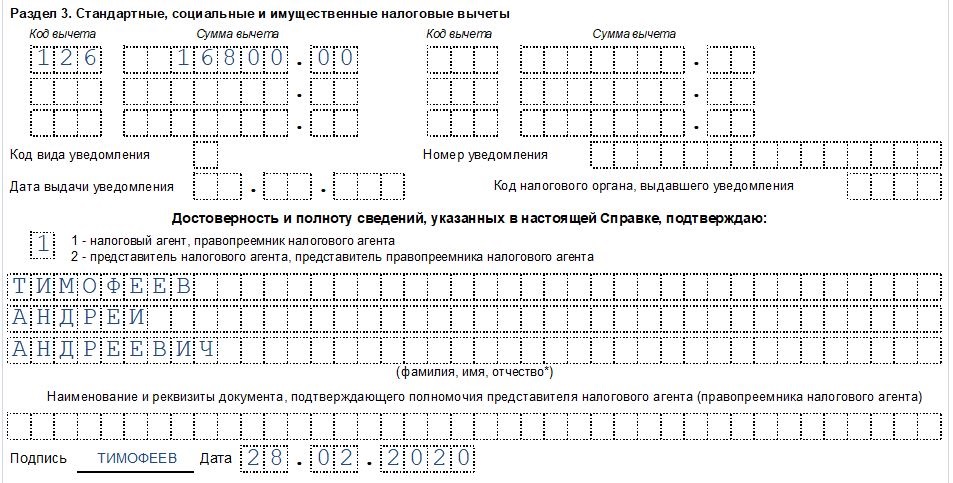

Размер вычетов для расчета налоговой базы считается в следующем разделе, где нужно показать код вычета и соответствующую сумму за год. Например, для стандартных льгот на детей предусмотрен код 126.

Если в 2019 году сотрудник обращался в ФНС для получения налогового извещения для получения имущественного или социального вычета через работодателя, то нужно указать реквизиты уведомления и сумму предоставленного вычета по нему.

Справку нужно заверить подписью, поставить дату. Если передача 2-НДФЛ осуществляется через представителя, то нужно дополнительно указать его ФИО и реквизиты доверенности.

Пример заполнения:

Как расшифровывается аббревиатура НДФЛ?

Расшифровка данной аббревиатуры выглядит так — это «налог на доходы физических лиц». 2-НДФЛ справка содержит в себе данные, указывающие на источник дохода гражданина, его заработную плату и величину удержанных налогов. Документ имеет определённую форму, по которой необходимо его строгое заполнение.

НДФЛ ещё называют подоходным налогом. Он уплачивается физическими лицами с полученных доходов. Причём к таким доходам относится не только официальная заработная плата гражданина, но и следующие источники получения дивидендов:

- вознаграждение за разного рода оказанные услуги и работы;

- доход от сдачи имущественного объекта в аренду;

- различного рода выигрыши (например, лотерейные);

- дивиденды и процентные начисления, выплаченные различными компаниями;

- иные доходы (более подробно с полным списком можно ознакомиться в 23 главе Налогового кодекса России).

Наиболее распространённая ставка НДФЛ равняется 13 процентам. Именно эта величина удерживается с заработной платы либо с доходов от предпринимательской деятельности. Максимальная же ставка — 35%. Она распространяется, например, на любые полученные выигрыши и призы.

Заполняем справку: пошаговая инструкция

ФНС своим приказом, датированным 30 октября 2015 года и обозначаемым как №ММВ-7-11/485, ввела в оборот официальную форму 2-НДФЛ с некоторыми изменениями. Структура справки осталась неизменной, поэтому у опытных работодателей скорее всего не возникнет вопроса, как заполнять такую форму. Она состоит из заглавия и пяти разделов. Из нововведений выделяется несколько показателей, которые следует вносить в бумагу.

В заголовке документа следует указать такие данные, как:

- Год отчетности, порядковый номер данной формы и дата составления.

- Далее идет графа “Признак”. В ней проставляют «1». Это будет говорить о том, что форма касается доходов физического лица, и налога, который был удержан.

- Номер с корректировкой — это новое поле. В него вписывают два ноля в случае первичного заполнения документа. В дальнейшем все повторные подачи бумаги будут нумероваться. Для аннуляции справки в этой графе ставят две девятки.

- Код согласно ИФНС.

В первом разделе заполняются сведения, касающиеся налогового агента. Так, необходимо вписать код ОКТМО, контактный телефон, ИНН, название и КПП агента. В случае получения доходов от обособленного отдела, следует вписать КПП согласно местонахождению этой организации.

Второй раздел содержит информацию о физическом лице, которое получает доход:

- ИНН физлица. При наличии сотрудника-иностранца, его ИНН размещают в новой специальной графе;

- статус того, кто платит сбор. Здесь существует шесть категорий. Среди новых — участники госпрограмм по переселению, иностранцы-беженцы, иностранцы с патентом на работу;

- код по ОКСМ;

- паспортные данные.

В третьем разделе указывают доходы, которые облагаются процентной ставкой и ее величину. Все расчеты основываются на данных о доходах в натуральной и финансовой формах.

Четвертый раздел отвечает за вычеты по социальным, инвестиционным и имущественным налогам. Подробнее о том, что значит каждый из разделов, можно найти в справочнике “Коды видов вычетов налогоплательщика”.

В пятом разделе указывается размер дохода и налога в виде общих сумм. При этом все суммы следует округлить до полных чисел. Это следует из Письма ФНС, датированного 28 декабря 2015 года и обозначающимся №БС-3-11/4997.