Закон о банкротстве: как избавиться от кредитных обязательств

Содержание:

- Как работает ФЗ о банкротстве физических лиц № 127-ФЗ?

- Главные пути выхода из сложной ситуации

- Комментарий к Ст. 137 Федерального закона РФ «О несостоятельности (банкротстве)»

- Важные пункты закона

- ФЗ о банкротстве организация торгов

- Сколько стоит банкротство физических лиц

- Наши услуги и цены

- Популярные статьи

- В 2021 году в закон внесут новые поправки

- Пошаговая инструкция процедуры несостоятельности граждан в 2020 году

- «Упрощенка»

- Назначение финансового управляющего

- Что дает банкротство физических лиц обычному человеку?

- Требования к должнику: кто может стать банкротом

- В каких случаях суд принимает решение об отказе в списании долгов гражданина?

- После банкротства

Как работает ФЗ о банкротстве физических лиц № 127-ФЗ?

Когда речь идет о крупных задолженностях, необходимо понимать, какие права и обязанности устанавливает закон для банкрота. Право на списание долгов регулируется Федеральным законом о банкротстве физлиц, точнее — главой X ФЗ №127 «О несостоятельности (банкротстве)».

Текст закона регулирует следующие пункты:

- Порядок осуществления банкротства физических лиц. Банкротиться граждане могут через Арбитражный суд. Либо во внесудебном порядке — через МФЦ. Банк, налоговая инспекция или другое лицо не могут признать человека банкротом;

-

Признаки банкротства физлица. В законе четко установлено, что признаками несостоятельности гражданина является долг от 500 000 рублей и больше, и просрочка от 90 дней по кредитам. Банки могут подать на банкротство своего клиента, если сумма основного долга (без процентов) больше полумиллиона рублей. Сам должник — и при меньшей сумме, если ему очевидно, что нет средств для выплат долгов.

Он может подать на банкротство даже заранее, до начала просрочек, если должник понимает, что не сможет рассчитаться со своими обязательствами. Что это за обстоятельства — в законопроекте не уточняется. Это решает суд, исходя из конкретной ситуации: например, установление инвалидности, лишение кормильца — ситуации, когда очевидно, что займы не будут возвращены, и их можно сразу списать;

На практике по итогам уже состоявшихся судов ясно, что суд рассматривает дела при сумме долга от 350 тыс. рублей.

-

Последствия банкротства. Последствия перечислены в законодательстве, сюда относятся, в частности, невозможность повторного признания некредитоспособности в течение 5 лет, запрет быть учредителем или генеральным директором в юрлицах.

Также установлены временные ограничения, наступающие при установлении факта финансовой несостоятельности, с момента первого заседания по делу — это приостановление судебных постановлений, вынесенных ранее, прекращение начислений процентов по кредитным обязательствам;

-

Обязанности и полномочия финансовых управляющих. Финуправляющие составляют отчеты для суда, подают ходатайства, управляют финансовыми делами должников. Они также проверяют дело на добросовестность, фиктивность, собирают кредиторов, ищут собственность и проводят торги для реализации имущества должника.

Действующая редакция закона о банкротстве граждан № 127-ФЗ предусматривает 25 000 рублей в качестве фиксированного вознаграждения финуправляющего. Помимо этого управляющий имеет право на 7% от стоимости реализованной собственности банкрота — если проводились торги.

Главные пути выхода из сложной ситуации

При положительном развитии дела, всю задолженность ему могут аннулировать.

ОБРАТИТЕ ВНИМАНИЕ! Такие права правительство РФ дает и иностранным гражданам, проживающим на территории страны.

Необходимые требования к ФЛ

Для того чтобы признать человека неспособным погасить финансовый долг, необходимо, чтобы:

- срок просрочки по денежным обязательствам составлял не менее 90 суток;

- общая сумма долга превышала 500000 рублей.

Изменения, внесенные в закон о банкротстве, позволяют обратиться в судебные органы людям, не дожидаясь превышения установленного объема задолженности и раньше принятого срока.

Планка долга банкрота особенности

Федеральный закон о несостоятельности (банкротстве) для принятия мер считает достаточным задолженность свыше 0,5 млн. рублей и непогашение их на протяжении квартала.

Федеральный закон о несостоятельности (банкротстве) для принятия мер считает достаточным задолженность свыше 0,5 млн. рублей и непогашение их на протяжении квартала.

Наряду с этим, определяет и другие предпосылки:

- в течение одного месяца не уплачено 10% от задолженности;

- полностью прекращены расчеты с кредиторами;

- размер всего долга превышает стоимость имущества.

Признать банкротом физическое лицо суд может и в том случае, если у него нет никакого имущества.

Подсудность место отправки заявления

Дополнительно с ним необходимо предоставить:

- информацию об объеме денежных обязательств, включая всех лиц, предоставивших кредит;

- перечень запланированных шагов (взгляды должника на дальнейшее развитие событий);

- Ф. И. О. и контактный номер телефона ответчика;

- количество человек, перед которыми существуют финансовые обязательства.

Важно знать! При необходимости органы судебной власти могут запросить дополнительные документы.

Причины отказа в рассмотрении заявления существуют такие:

- не оплачен взнос в бюджет государства (300 рублей);

- не внесены денежные средства на депозитный счет арбитражного суда за пользование услугами управляющего (25 000 р.).

Если отсутствуют необходимые документы, то также могут отклонить заявление.

Выбор должностного лица для ведения дела

- проводит подробный анализ финансового состояния гражданина;

- экономно тратит средства должника;

- защищает любое его имущество;

- ведет точный перечень требований;

- уведомляет о замеченных нарушениях с обеих сторон.

С этой целью арбитражные управляющие проводят встречи и переговоры. Все их действия должны не допустить фиктивного признания неспособности выполнить обязательства по платежам.

Физическое лицо оплачивает все судебные расходы и услуги арбитражного управляющего.

Комментарий к Ст. 137 Федерального закона РФ «О несостоятельности (банкротстве)»

1. Комментируемая статья посвящена регулированию отношений, складывающихся по поводу удовлетворения требований кредиторов третьей очереди.

При определении размера требований кредиторов третьей очереди прежде всего учитываются требования конкурсных кредиторов и уполномоченных органов.

2. Принятие арбитражным судом заявления о признании должника банкротом влечет приостановление погашения задолженности должника по обязательным платежам, образовавшейся до возбуждения производства по делу о банкротстве (ст. 63 Закона о банкротстве), однако не освобождает должника от обязанности уплаты обязательных платежей, срок по которым наступил после возбуждения дела о банкротстве.

Конкурсный управляющий при определении размера требований кредиторов третьей очереди по обязательным платежам учитывает задолженность (недоимки), образовавшуюся (образовавшиеся) у должника на момент принятия арбитражным судом заявления о признании должника банкротом.

Задолженность должника по обязательным платежам в бюджет, образовавшаяся до принятия арбитражным судом заявления о признании должника банкротом, учитывается в составе требований кредиторов третьей очереди.

3. Суммы по обязательным платежам, не выплаченные с момента возбуждения производства по делу о банкротстве и до принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, т.е. не уплаченные в период наблюдения, финансового оздоровления или внешнего управления, погашаются вне очереди.

4. В соответствии с абз. 3 п. 1 ст. 126 Закона о банкротстве с даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника.

5. Только после погашения основной задолженности кредиторам третьей очереди и причитающихся им процентов конкурсный управляющий начинает погашать требования по возмещению убытков в форме упущенной выгоды, взысканию неустоек (штрафов, пени) и иных финансовых санкций, в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей, которые им учитывались отдельно в реестре требований кредиторов.

Требования о возмещении убытков, вызванных отказом от исполнения договоров должника (п. 4 ст. 102 Закона о банкротстве), также выплачиваются после погашения основной задолженности кредиторам.

6. По Закону о банкротстве требования кредиторов по обязательствам, обеспеченным залогом имущества должника, также учитываются в составе требований кредиторов третьей очереди. Вместе с тем требования указанных кредиторов удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами после продажи предмета залога, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога. Продажа предмета залога осуществляется путем проведения открытых торгов. Задолженность, не обеспеченную залогом имущества должника, конкурсный управляющий учитывает в составе требований кредиторов третьей очереди.

Важные пункты закона

- принципы регулирование процессуальных отношений;

- применяемые процедуры;

- правила возбуждения производства по делу;

- нормы подачи заявления гражданина и конкурсного кредитора и особенности рассмотрения их обоснованности;

- возможность проведения собраний кредиторов;

- выдвигаемые правовые требования к гражданскому лицу, по отношению к которому планируется проводиться реструктуризация;

- механизм решения суда о признании банкротом физическое лицо.

Пошаговые инструкции процедуры даны в ст. 213.2. Она включает в себя принцип изменения структуры капитала, реализации имущества и мировое соглашение.

В ст. 213.9 описаны определения и суть работы финансового управляющего. Он должен быть назначен обязательно.

В ст. 213.11 обозначены последствия введения реструктуризации долгов и предоставления плана по его выполнению. Его содержание указано в ст. 213.14.

Все последствия признания физического лица банкротом прописаны в статье 213.30.

ФЗ о банкротстве организация торгов

Данному вопросу посвящена статья 139 ФЗ 127.

Там указано, что после того, как данные об организации были внесены в соответствующий реестр, проводится полная и комплексная оценка всего имущества юридического лица.

После этого организовываются торги. Информация о их проведении должна быть размещена таким образом, чтобы любой желающий смог ознакомиться с ней. Это может происходить с помощью средств массовой информации, с помощью сети интернет и др.

Представить и подать необходимые документы покупатель должен в течение срока, указанного в сообщении о проведении торгов. В данной ситуации торги проводятся в форме аукциона. Это означает, что выбор падет на такого покупателя, который предложит наивысшую цену.

Любой из участников имеет право потребовать признать аукциона недействительным.

Это может происходить по следующим основаниям:

- участвовало только одно лицо;

- необоснованный выбор покупателя;

- проведение торгов раньше положенного срока и др.

На основании проведения аукциона заключается договор купли-продажи.

Сколько стоит банкротство физических лиц

Наши услуги и цены

Проверка перед внесудебным банкротством

5 000 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

- В МФЦ — бесплатно.Согласно последним изменениям в ФЗ «О банкротстве» граждане, если их суммарная задолженность составляет 50–500 тысяч рублей, могут банкротиться по упрощенной, внесудебной схеме, которая для них бесплатна.

- Если сумма долга превышает полмиллиона рублей, либо приставы не окончили дела, нужно обращаться в Арбитраж. Стоимость банкротства 60 000 рублей — это обязательные затраты на судопроизводство. Мы подробно рассказывали, из чего складываются судебные расходы.

Но в суде без юристов не обойтись

Не рискуйте признавать несостоятельность, не зная АПК, 127-ФЗ и местную судебную практику — в Москве и Екатеринбурге есть своя специфика банкротных дел, которую важно учитывать. Например, квалификация единственного жилья

С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей. Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

Узнать про банкротство по кредитам и получить комплексную поддержку в списании долгов в Москве, Санкт-Петербурге, Краснодаре и во всех регионах страны можно, позвонив нам или заказав обратный звонок представителя компании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Процедура банкротства физ. лица в 2021 г. 39971

Юрист по банкротству физических лиц: чем поможет, и сколько стоит? 19065

Что будет с единственным жильем при банкротстве физических лиц? 16668

Условия банкротства физических лиц в 2021 году 16583

Материнский капитал при банкротстве физического лица 13136

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 180068

Документы для банкротства физического лица в 2021 году 89320

Как списать долги по кредитам: 5 законных способов 79670

Рефинансирование кредита – насколько это выгодно? 76278

Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющих 75217

Судебная практика по банкротству физ. лиц 2015-2021 Предыдущая статья

Какие сделки могут оспорить при банкротстве физ. лиц? Следующая статья

В 2021 году в закон внесут новые поправки

Серьезные изменения ожидаются закон «О банкротстве» в 2021 году. О подготовленных поправках заявил первый вице-премьер РФ Андрей Белоусов. Должников — физ. лиц, желающих пройти банкротство, разделят на три группы — по уровню их доходов.

Обсуждается повышение платы за работу финуправляющих в 4 раза — с 25 тыс. рублей за каждую процедуру (реструктуризация долга и реализация имущества) до 100 тыс. рублей. Хотя, возможно, депутаты эту поправку и не примут, но уже сейчас известно, что основные изменения поддерживает комитет Думы по собственности.

Иначе, чем сейчас, будут отбираться финансовые управляющие и вообще институт арбитражных управляющих будет глобально реформирован.

Против многих поправок выступает Российский союз промышленников и предпринимателей (РСПП) — напомним, что закон говорит не только о банкротстве физ. лиц, но и о процедуре несостоятельности компаний. Но опыт говорит, что при активном правительственном лобби Госдума принимает законы очень быстро, иногда три чтения проходят за одну неделю.

Пошаговая инструкция процедуры несостоятельности граждан в 2020 году

Банкротство физических лиц в 2020 году будет проводиться по той же схеме, которая изначально была введена законом 2015 года. Данный процесс включает в себя следующие этапы:

Этап 1. Подготовка документов для передачи в суд

Чтобы заявить о своем банкротстве физическому лицу необходимо подготовить обширный перечень документов. Помимо стандартного комплекта: паспорта, ИНН и СНИЛС потребуются:

- Документы по задолженности (кредитный договор, требование об уплате недоимки из Налоговой и пр.).

- Документы по ежемесячным доходам (справка с места работы).

- Документы, подтверждающие трудовую занятость (трудовой договор, справка из службы занятости о признании лица безработным).

- Документы по находящемуся в собственности имуществу (автомобиле, квартиры, даче, акциях и пр.).

- Документы, подтверждающие отсутствие предпринимательского статуса и объявления себя банкротом за последние годы.

Этап 2. Подача заявления о признании гражданина банкротом

Вместе с собранными документами физическому лицу необходимо явиться в Арбитражный суд по месту жительства истца. Предварительно нужно оплатить госпошлину, ее размер составляет 300 р. и внести на депозит суда 25 000 р. за работу финансового управляющего (можно также попросить суд о рассрочке в выплате указанной суммы из-за стесненного финансового положения). Стоит отметить, что если размер долгов превысил 500 тыс.р ., а денег на их погашение оказалось недостаточно, то объявление о своем банкротстве – это обязанность, а не право физлица.

По результатам первого заседания судом назначается финансовый управляющий, который будет контролировать денежные потоки физлица, отвечает за формирование реестра кредиторов, за распределение между ними конкурсной массы. Он выбирается из членов СРО, выбранного должником.

Этап 3. Реструктуризация долгов

Если у должника есть средства, чтобы рассчитаться со своими кредиторами за три года или войти в график погашения кредита за три года, то суд может утвердить план реструктуризации. Если физическому лицу удастся выполнить предложенный план и не допускать в этот период нарушений, то ему так и не будет присвоен статус банкрота. Такой график погашения может разработать сам истец или его кредиторы.

К сведению

Преимуществами реструктуризации является то, что долг перестает расти и фиксируется; на ее утверждение не требуется получать разрешение от банка; должника перестают беспокоить приставы и коллекторы. Но этот вариант доступен не всем: согласно сложившейся практике, реструктуризация утверждается при ежемесячных доходах не менее 25-30 тыс.р.

Этап 4. Реализация имущества в процедуре банкротства физического лица

Арбитражный управляющий переходит к описи и реализации имущества гражданина по решению суда. До данного этапа доходят не все физические лица, а только те, которые:

- нарушили утвержденный судом график реструктуризации;

- ежемесячных доходов, которыми располагает должник, не хватает для предоставления ему рассрочки.

Реализации подлежит все имущество физлица, за некоторым исключением. В частности, в конкурсную массу не попадают единственное жилье должника и его личные вещи. После проведения электронных торгов вырученные средства распределяются управляющим между кредиторами пропорционально обязательствам физлица перед ними. После чего гражданин приобретает официальный статус финансово несостоятельного и процесс в отношении него прекращается.

Важно

Если имущества у физлица нет, то на этом процесс признания несостоятельности останавливается, так как продавать фактически нечего. Физлицо признается банкротом, а требования его кредиторов не подлежат удовлетворению.. Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев

Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев.

«Упрощенка»

В планах ввести упрощенный процесс банкротства физических лиц. Предполагается, что он будет гораздо быстрее, так как в нем не будет участвовать арбитражный управляющий и будет только реструктуризация долгов с полным исключением этапа продажи имущества.

«Упрощенка» станет актуальной для тех должников-физических лиц, которые не имеют ликвидного имущества для продажи.

Плюсы и минусы изменения законодательства о банкротстве

Перечисленные выше поправки имеют как положительную окраску, так и отрицательную. К их плюсам можно отнести:

- отсутствие у должностных лиц права на арест имущества;

- отсутствие у должностных лиц права на регистрационные действия, что приведет к ослаблению контроля над имуществом;

- должнику-физическому лицу не будут отправлять исполнительный лист по официальному месту работу, а если он уже отправлен, то его отзовут;

- на должников по кредитам невозможно будет завести уголовное дело.

Что касается минусов этих поправок, то он, пожалуй, один, но весомый – за работой арбитражного управляющего будут меньше следить, что может стать причиной нанесения серьезного ущерба должнику.

Назначение финансового управляющего

Функции координатора между всеми участниками процесса о банкротстве физического лица исполняет финансовый управляющий. Это специалист в сфере антикризисного управления, обладающий соответствующим образованием и являющийся членом профильной саморегулируемой организации. Его главной задачей становится соблюдение баланса интересов должника и кредиторов.

Полный перечень действующих в России СРО арбитражных управляющих размещается на специализированном федеральном интернет-ресурсе – ЕФРСБ.

К выбору финансового управляющего следует подходить очень ответственно, так как от него непосредственно зависит оперативность и результаты практической реализации мероприятия. Основные критерии для подбора специалиста состоят в следующем:

- стаж работы;

- наличие дисквалификаций;

- продолжительность осуществленных ранее процедур банкротства.

Выбор непрофессионального финансового управляющего или плохо выстроенные отношения с ним чреваты несколькими негативными последствиями:

- затягивание сроков признания должника банкротом до полутора-двух лет вместо обычных шести-девяти месяцев;

- привлечение к делу имущество супруга/супруги физического лица;

- установление признаков преднамеренной финансовой несостоятельности;

- выход из процедуры банкротства без объявления причин (такое право предоставляется финансовому управляющему действующим законодательством).

Что дает банкротство физических лиц обычному человеку?

Ниже расскажем, что дает людям процесс оформление банкротства

Это важно знать — для принятия решения при подаче заявления. Если вы сомневаетесь, что статус банкрота даст вам преимущества, то вы можете обратиться к юристу, чтобы он оценил перспективы именно вашего дела

Это одновременно поможет заранее учесть риски и проблемы, которые могут возникнуть при обращении в МФЦ или суд. В некоторых случаях юрист порекомендует повременить с подачей заявления (например, чтобы истекли сроки на оспаривание сделок должника).

Сомневаетесь, нужно ли вам банкротство?

Освобождение от обязательств

Подавляющее большинство граждан начинают банкротство с одной целью — они хотят освобождения от обязательств и списания долгов. Добиться этой цели можно, если они в состоянии:

- подтвердить условия для банкротства (например, по сумме долга, по отсутствию имущества для расчета с кредиторами);

- подтвердить добросовестность при оформлении кредитов и займов, при распоряжении имуществом, в ходе ведения банкротного дела;

- пройти этап реализации активов и частичного расчета с кредиторами (естественно, при отсутствии имущества торги проводить не будут);

- подтвердить отсутствие оснований для отказа в списании долгов (например, отсутствие признаков преднамеренного или фиктивного банкротства).

Списание задолженностей по итогам банкротства физ. лица не запрещает брать новые кредиты и займы. Но на банкрота возлагается обязанность сообщать о своем статусе при подаче заявок в банки и микрофинансовые компании. Эта обязанность будет действовать 5 лет.

Реструктуризация долгов. Что это?

Реструктуризация означает, что суд утвердит вам план выплат по графику. Большинству должников такой вариант не нужен, так как они изначально, идя в суд, намерены списать долги. Но на реструктуризации могут настаивать управляющий, кредиторы, если выявляются следующие обстоятельства:

- у должника есть стабильное место работы и постоянный заработок, что позволит постепенно выплатить долги;

- если есть другие доходы, за счет которых кредиторы смогут вернуть деньги;

- если в ближайшее время изменится имущественное или финансовое положение должника (например, если у должника подходит срок снятия инвалидности, он сможет вернуться к нормальной работе).

Срок реструктуризации долгов по суду — до 3 лет (36 месяцев максимум). За это время должник должен вернуть кредиторам 75-80% от суммы долга, с которым он обратился в суд.

Если проверка показала, что у должника нет возможности платить по долгам, и она не появится в ближайшее время, реструктуризация долгов не проводится. В этом случае сразу начнется реализация активов. Также не будут реструктурировать задолженности при прохождении процедуры в МФЦ.

Мировое соглашение с кредиторами

Это еще один вариант, когда кредиторы и должник могут найти компромисс по погашению задолженностей.

Соглашение может предусматривать:

- введение графика выплат;

- списание части долгов и штрафных санкций;

- определение размера ежемесячного платежа;

- изменение способа расчета с кредитором;

- предоставление отсрочек на определенный период.

Чтобы соглашение вступило в силу, его должен рассмотреть и утвердить суд. Если документ нарушает интересы должника, судья отклонит его.

Звонки кредиторов вас извели? Закажите консультацию юриста

Требования к должнику: кто может стать банкротом

Условия для подачи заявлений на банкротство содержатся в Главе X Закона № 127-ФЗ.

Условия отличаются для судебной и внесудебной процедуры и зависят от статуса заявителя (физ. лицо или предприниматель). В обоих случаях банкротом могут признать гражданина РФ, достигшего возраста 18 лет.

Максимальный возраст для списания долгов не предусмотрен, поэтому процедуру может пройти пенсионер. Основные требования к должнику при судебном и внесудебном банкротстве указаны в таблице.

|

Судебное банкротство |

Внесудебное банкротство |

|---|---|

|

|

Наличие статуса ИП не мешает пройти банкротство. Предприниматель может воспользоваться судебным и внесудебным банкротством при соблюдении общих условий.

Например, признаки преднамеренности и фиктивности банкротства может выявить управляющий уже после принятия заявления судом. Если такие факты будут подтверждены, суд учтет их при вынесении решения, откажет в освобождении от обязательств. Для внесудебной процедуры основания для отказа в списании долгов намного меньше.

В каких случаях суд принимает решение об отказе в списании долгов гражданина?

Перечень причин, на основании которых суд откажет в списании долгов, изложен в ст. 213.18 127-ФЗ:

- за противоправные действия, нарушающие закон о банкротстве или Уголовный кодекс.

- за попытку ложного банкротства, представление заведомо ложных или сфальсифицированных данные об имуществе и доходах;

- за сокрытие имущества и иных активов, доходов, или представление недостоверных сведений;

- за вывод активов, сделки во вред кредиторам перед банкротством, дарение, продажа ниже рыночной цены.

Когда суд не спишет долги физлица? Если при получении кредитов или займов, должник действовал незаконно: намеренно уклонялся от уплаты, скрывался от кредитора, пытался скрыть или спрятать имущество, уничтожал документы, позволяющие разыскать такое имущество.

Если такие факты были в вашей финансовой биографии — это не всегда означает злонамеренность. Но перед тем, как подать на банкротство, нужно проконсультироваться с юристом, выработать стратегию, чтобы избежать обвинений.

Позвонить юристу

После банкротства

Итак, должник банков, МФО и пр. возможных органов объявлен банкротом. Теперь кредиторы потребуют возместить долг согласно судебному решению по максимуму. Стадия реализации имущества банкрота (если имеется) происходит в несколько этапов. Отметим, в ст. 213.25 описано, что все имущество гражданина, имеющееся на дату принятия судебного решения, входит в конкурсную массу за исключением имущества, на которое не может быть обращено взыскание, например, единственная квартира должника, земельный участок, на котором расположен его единственный дом или доля жилья супруги банкрота.

Особенности продажи имущества должника

Имущество должника или его части после объявления гражданина банкротом реализуется на специальных торгах, аукционах, что указано в п. 3 ст. 213.26 ФЗ, если иное не предусмотрено по решению собрания кредиторов. Драгоценности, различные предметы роскоши (движимое или недвижимое имущество) по стоимости от 100 000 рублей также подлежат продаже на открытых торгах. Порядок продажи залога описан в ст. 110, в п.3 ст. 111, а также в ст. 134 ФЗ. Примечательно, что согласно п.5 ст. 213.26 имущество, которое финансовый управляющий не смог реализовать возвращается к банкроту по акту приема-передачи.

Процесс описи, оценки и реализации имущества должника должен быть отмечен управляющим в отчетах перед кредиторами, гражданином и другими уполномоченными органами (п. 6 ст. 213.26).

Если при продаже, например, квартиры должника затрагивается доля его супруги, которая ей принадлежит согласно СК РФ (50%), то деньги, вырученные от сделки, в соответствующем доли размере передаются жене банкрота.

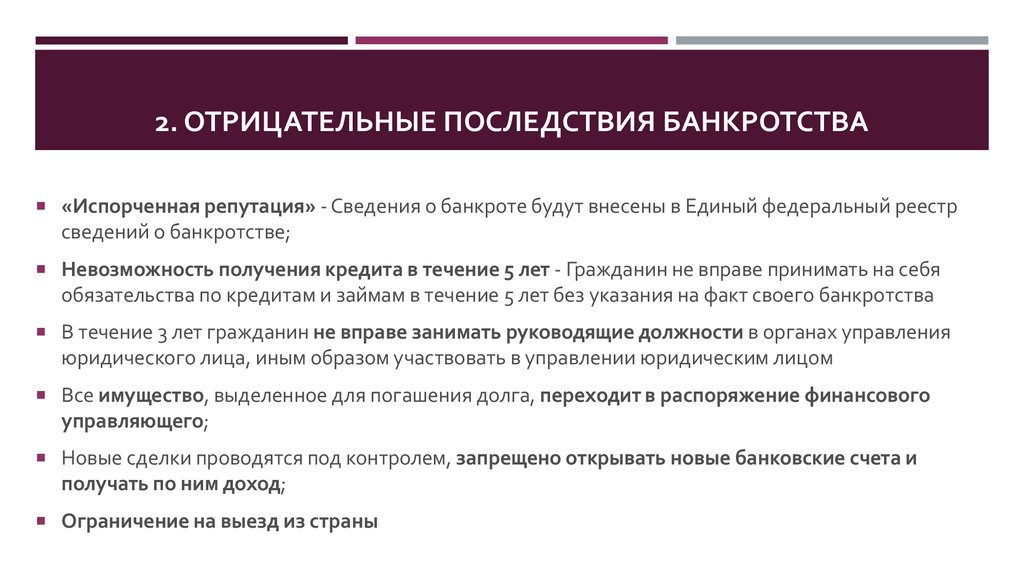

Ограничения к гражданину-банкроту

Признание физического лица банкротом несет определенные для него последствия, освещенные в ст. 213.30 ФЗ, а именно:

- В течение 5 лет нельзя оформлять кредиты, займы, не указав факт своего банкротства.

- В течение 5 лет подать гражданином повторное заявление на процедуру банкротства не разрешается.

- В течение 3-х лет не допустимо занимать руководящие должности в органах управления юрлица или участвовать иным образом в управлении юрлица.

Также суд вправе запретить банкроту выезд за границу на определенный промежуток времени (срок устанавливается в индивидуальном порядке).