Упрощенная процедура несостоятельности предприятия

Содержание:

- Что значит упрощенная процедура банкротства

- Результаты потребительского банкротства. Зачем нужно банкротство физических лиц?

- Цена процедуры

- Чем банкротство через МФЦ отличается от банкротства через суд?

- Порядок проведения

- Отличительные черты упрощенной схемы банкротства

- Порядок оформления банкротства по упрощенной процедуре ликвидируемого должника

- Оценка экспертов

- Кто может рассчитывать на упрощенное банкротство

- Когда вводится упрощенная процедура банкротства юридического лица

Что значит упрощенная процедура банкротства

Основная причина, по которой многие не хотят банкротиться, это завышенные планки требований – высокие расходы на оформление, длительная судебная процедура и расчеты с кредиторами за счет реализации имущества. При затратах на управляющего и суды более, чем в 100 тысяч рублей, говорить об отсутствии средств для списания долга в 100-200 тысяч рублей становится бессмысленным. В результате, каждый пятый должник заявляет о своей неготовности найти и потратить несколько сотен тысяч рублей, чтобы снять с себя обязательства по не выплаченным долгам.

Назревшая проблема привела к принятию закона об упрощенном признании статуса «несостоятельного».

Фактически упрощенная процедура означает исключение из этапов судебного разбирательства для признания статуса, а это сокращает и время, и деньги должника. Внесудебное банкротство заработает в полную силу с осени 2020 года, когда вступит в силу новый законодательный акт, нацеленный на максимальное упрощение и создание условий для быстрого и бесплатного снятия финансовых претензий.

Чтобы получить шанс освободиться от долгов важно найти причины и подготовить документы, объективно доказывающие, что никакой возможности выполнить требования кредитора не имеется и в будущем не появится дополнительных средств, которыми можно было бы закрыть долг с процентами и штрафами

Результаты потребительского банкротства. Зачем нужно банкротство физических лиц?

Смысл процедуры потребительского банкротства можно рассматривать с 2-х сторон: официальной и реальной.

Если говорить с точки зрения законодателей, банкротство восстанавливает справедливый имущественный баланс между должником и всеми кредиторами. Но это все теория и утопия. В реальности же все иначе. Для должника, банкротство — это единственный законный способ избавиться от непосильных долгов. Других способов нет. Никто не может сократить ваш долг на 90%. И даже на 50% не может.

Верховный суд РФ выражал свое мнение так: списание долгов применяется одновременно с ограничениями для банкрота и в этом социальный смысл потребительского банкротства. Ограничения для банкрота, безусловно есть и в этом состоит социально-реабилитационная цель процедуры. Но большинство ограничений накладываются на время суда. А через пять лет вы полностью восстановите все права.

Цена процедуры

Стоимость услуг по банкротству и ликвидации предприятия в 2019-2021 годах складывается из затрат на оформление документов, оплаты управляющего, услуг юристов, нотариуса, привлечения независимых аудиторов.

Несмотря на отсутствие финансов у должника, ему придется оплатить практически всю процедуру банкротства

Госпошлина составляет около 6 000 рублей, минимум 30 000 рублей стоит работа управляющего. Цены на услуги других специалистов различаются в зависимости от их личных запросов и вовлеченности в процесс. Например, полное юридическое сопровождение обойдется значительно дороже, чем одноразовая консультация.

Таким образом, банкротство для компании это не всегда приговор. При помощи грамотных юристов и, если повезет с управляющим, можно буквально возродить бизнес из пепла. Другое дело, что не всегда это целесообразно. Лучше заранее просчитывать риски, чтобы избежать банкротства.

Последнее обновление — 3 января 2021 в 20:46

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Чем банкротство через МФЦ отличается от банкротства через суд?

Чтобы стало понятнее, чем же внесудебное бесплатное банкротство физлиц отличается от стандартной процедуры, проводимой Арбитражным судом, рассмотрим каждую из них.

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» дает право (и даже обязует) гражданин официально объявить себя неплатежеспособным (банкротом). Законом определяется порядок расчетов должника, реализации имущества (при его наличии), плана реструктуризации.

С 2015 года процедура банкротства физ. лиц проводится арбитражными судами. Инициирует процесс сам должник или его кредиторы. Должник обязан подать в суд заявление о признании себя банкротом при совокупности следующих условий:

- Сумма накопленного долга от 500 000 рублей. Включает основной долг по телу кредита и начисленные проценты, пени, штрафы.

- Системная просрочка. Три и более просроченных платежа по ежемесячным взносам обязывают гражданина обратиться в суд.

- Есть устойчивые факторы для невозврата долгов. Потеря работа, болезнь, утрата имущества и любые другие подтвержденные факты, мешающие выплате кредиторам.

Другими словами, в процедуре участвуют граждане, накопившие долгов на 500 тыс. рублей и более, допускающие системные просрочки и утратившие источник доходов. Иначе за них заявление о банкротстве подадут в суд кредиторы, что чревато для должников массой неприятных последствий.

Подать на банкротство гражданин может и при меньшей сумме задолженностей, не дожидаясь просрочек по кредитам.

Решение о начале процедуры принимает арбитражный суд. Один из важных этапов — назначение финансового управляющего, проводящего процедуру признания некредитоспособности должника. Он же устанавливает очередность расчетов. При наличии имущества — оценивает его и выставляет на торги в рамках процедуры реализации.

По закону у должника не изымаются только личные вещи, единственное жилье, домашний скот (если человек живет в сельхозместности), мебель.

На банковские счета и карты накладывается ограничение — из ежемесячных поступлений должнику выделяется только сумма в размере одного МРОТ. Вырученные средства от реализации имущества получают кредиторы-очередники из реестра. Если денег и ценностей нет, гражданин признается банкротом без удовлетворения финансовых требований займодателей.

Стоит отметить, что кредиторы (банки, МФО, коллекторы) наравне с финуправляющим активно включаются в поиск активов должника. Они вправе направлять запросы в налоговую инспекцию, регистрационные палаты, в банки – проверять наличие счетов и средств на них.

При обнаружении скрытого имущества или сомнительных операций купли-продажи ценностей кредиторы передают сведения суду. Если сделка подпадает под разряд сомнительных, то она отменяется, а имущество, фигурирующее в этой сделке, включается в конкурсную массу.

Для банкрота услуги финансового управляющего и судебные издержки составят от 70 000 рублей и выше. Сумма зависит от объемов, состава и сроков задолженностей.

Порядок проведения

Путем исключения этапа судебного разбирательства удается сократить процедуру на несколько месяцев, завершая дело за 6-8 месяцев с обнулением реестра кредиторов за 1 месяц.

Схема действий во многом зависит от того, кто собирается банкротиться – физлицо или предприятие.

Алгоритм освобождения от финансовых претензий кредиторов представлен этапами:

- По инициированному взыскателями судебному иску вынесено решение и открыто исполнительное производство.

- Пристав, проведя мероприятия по розыску имущества и денежных средств должника, выносит решение о завершении производства. Информацию об этом должна подтвердить база ФССП, где в свободном доступе содержатся сведения обо всех открытых взысканиях.

- Собрать необходимый пакет документации. В него входит паспорт заявителя, постановление сотрудника ФССП, СНИЛС, ИНН, перечень кредиторов, перед которыми образовалась задолженность.

- Для обращения выбирают МФЦ по месту жительства. Сотрудник отделения проверит сдаваемые документы и их копии и попросит заполнить бланк заявления.

- Публикация новости о финансовой несостоятельности физлица в реестре ЕФРСБ – следующий этап процедуры. Перед этим проверяют сведения в заявлении, уточняют статус исполнительного производства по базе ФССП.

- В течение 6 месяцев кредиторы вправе подавать возражения, самостоятельно пытаться выявить имущество и утаиваемые сбережения, которыми можно было бы погасить задолженность. Для этого предусмотрены законные способы через запрос в Росреестр, ГИБДД, ПФР, ФНС и другие официальные инстанции.

- Если возражений со стороны кредиторов нет, спустя 6 месяцев с момента подачи заявления инициируют списание непогашенной задолженности как безнадежной. Об этом факте появляется запись в ЕФРСБ, и процедура считается завершенной.

Важно! Чтобы сохранить часть имущества, некоторые должники пытаются переписать его на членов семьи и родственников до обращения с заявлением о признании банкротства. Если это выяснится, кредитор может оспорить сделку, после чего возобновляется процесс принудительного взыскания долга с имущества

Если в период ожидания завершения банкротства изменится имущественное положение должника (например, при наследовании или принятии дара), необходимо в 5-дневный срок оповестить об этом сотрудника МФЦ.

Для физических лиц

От должника не потребуется идти в суд или искать юристов, которые представили бы его интересы в суд. Заявление подается добровольно через отделение МФЦ и основной сложностью представляется подтверждение факта действительной несостоятельности.

Алгоритм упрощенного банкротства граждан:

- Подготовить обращение и документы, доказывающие отсутствие дохода и финансовой возможности для исполнения претензий кредиторов.

- Подать заявление через сотрудника МФЦ.

- МФЦ проверяет документы и передает их в арбитраж по месту прописки физлица.

Для юридических лиц

- Подготовка документов и заявления от имени руководителя предприятия.

- Привлечение финансового управляющего, если этого требуют условия.

- Создается реестр кредиторов.

- Проводится оценка имущества компании.

- Изъятые ценности реализуют в счет уплаты долга.

- Ликвидация предприятия со списанием оставшихся неисполненными долговых обязательств.

Отличительные черты упрощенной схемы банкротства

Разница между банкротством по стандартной и упрощенной схеме будет заключаться не только в отличающихся требованиях, но и в самой процедуре признания финансовой несостоятельности. Ключевыми отличительными чертами упрощенной схемы будут:

- Более низкая стоимость процедуры. Ориентировочно она составит менее 15 тыс.р., тогда как стандартные затраты могут сегодня достигать суммы до 200 тыс.р.

- Сжатые сроки процедуры. При упрощенном банкротстве можно уложиться всего в три месяца на весь процесс. Тогда как сегодня этот процесс может занять от полугода до 2 лет.

- Гражданин наделен правом самостоятельной реализации принадлежащего ему имущества для покрытия задолженности в течение 15 дней.

Экономия на тратах на банкротство в данном случае достигается за счет отсутствия в процедуре финансового управляющего и необходимости оплаты его услуг.

Время на прохождение процедуры экономит то, что упрощенная модель не предполагает введения в отношении должника процедуры реструктуризации. Должник сразу переходит к реализации имущества, после чего объявляется банкротом, а неисполненные долговые обязательства аннулируются.

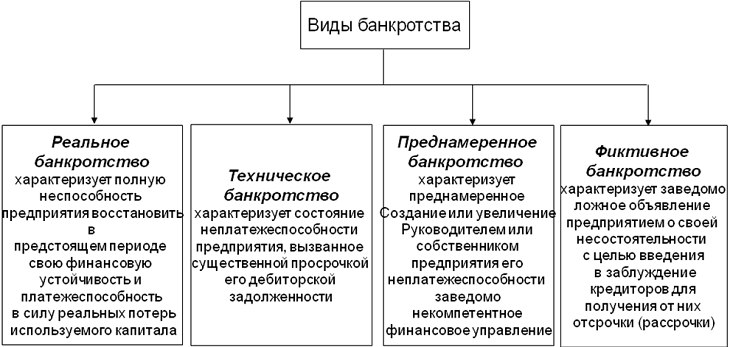

Также данная модель исключает проведение анализа финансового состояния должника и выявление признаков фиктивного банкротства. Реестр требований станет необязательным и вестись не будет, как и кредиторские собрания.

Порядок оформления банкротства по упрощенной процедуре ликвидируемого должника

Для проведения упрощенной процедуры банкротства установлены определенные сроки. Она проводится на основании решения арбитражного суда, заявление в который должно быть подано не позднее, чем на 10-й день после принятия решения о ликвидации предприятия.

Для проведения упрощенной процедуры банкротства установлены определенные сроки. Она проводится на основании решения арбитражного суда, заявление в который должно быть подано не позднее, чем на 10-й день после принятия решения о ликвидации предприятия.

Для заявления требований кредиторами также установлены сокращенные сроки, которые составляют всего 60 дней с момента публикации о ликвидации в «Вестнике государственной регистрации».

Сроки проведения упрощенной процедуры банкротства составляют от полугода до 9 месяцев для ликвидируемого и отсутствующего должника.

Для физических лиц

Индивидуальные предприниматели, согласно Федеральному Закону «О несостоятельности физических лиц» также имеют право на ликвидацию своего предприятия через процедуру банкротства, что позволит им списать часть невыплаченных долгов перед небюджетными организациями.

Порядок упрощенной процедуры банкротства гражданина, когда принят вопрос о закрытии предприятия:

- подготовка пакета документов;

- подача заявления в суд;

- судебный процесс и признание физического лица ИП банкротом.

Важно, что при несостоятельности физического лица реализуются все активы, которые были задействованы в осуществлении предпринимательской деятельности с целью погашения кредиторских задолженностей. Часть долгов может быть списана по завершении судебного производства, но это не относится к расчетам с государственными органами и фондами обязательного страхования

Часть долгов может быть списана по завершении судебного производства, но это не относится к расчетам с государственными органами и фондами обязательного страхования.

Также, если лицо осуществляло предпринимательскую деятельность не само, а нанимало рабочих, к обязательным погашениям задолженностей относятся расчеты по оплате труда.

Порядок проведения сокращенной схемы несостоятельности предприятия

Ликвидационные мероприятия компании по упрощенной процедуре банкротства юридического лица проходят в несколько стадий:

- На собрании учредителей выносится решение о ликвидации организации. Назначается ликвидатор, который уведомляет ФНС о начале упрощенной процедуры банкротства фирмы. На основе полученного заявления налоговый орган заносит запись в ЕГРЮЛ о начавшемся процессе. С этого момента руководителем организации становится ликвидатор.

- Ликвидатор размещает публичное уведомление о упрощенном банкротстве компании в СМИ и лично сообщает каждому кредитору, внебюджетным фондам и другим лицам о начавшейся процедуре.

- Проводятся мероприятия по уточнению сведений об имеющемся имуществе компании. Для этого ликвидатор направляет запросы в налоговую службу, Росреестр, Роспатент и прочие органы, имеющие информацию об имуществе. С налоговой службой проводится сверка по налогам.

- Одновременно в налоговую службу направляется промежуточный баланс, где указывается, что долги предприятия составляют свыше 300 тыс. рублей. На основании этого ликвидатор подает заявление о признании компании банкротом в арбитражный суд. Сделать это он обязан на протяжении 10 дней.

- После рассмотрения заявления арбитраж признает юридическое лицо банкротом, происходит открытие конкурсного производства и назначение арбитражного управляющего. В процессе конкурсного производства управляющий опубликовывает информацию о признании компании банкротом в СМИ. Кредиторы вправе на протяжении 30 дней заявить о своих требованиях к компании-должнику. Арбитражный управляющий в процессе банкротства проводит инвентаризационные мероприятия имущества, удовлетворяет требования кредиторов, взыскивает дебиторскую задолженность, закрывает расчетные счета и отчитывается о совершенных действиях.

- На основе полученной отчетности управляющего арбитражный суд выносит определение об окончании упрощенной процедуры банкротства юридического лица. Уже на основании этого налоговый орган исключает компанию-должника из реестра ЕГРЮЛ, выдает свидетельство о ликвидации. С данного момента все задолженности юридического лица считаются погашенными, в дальнейшем их взыскание становится невозможным.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

-

Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.

Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2021 году будет практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

А это:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.

Кто может рассчитывать на упрощенное банкротство

На дату подачи гражданином заявления о признании его несостоятельным должны соблюдаться одновременно следующие условия.

А. Гражданин является неплатежеспособным, то есть неспособен удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (в частности, налогов);

Б. Общий размер денежных обязательств (без учета финансовых санкций – неустоек, штрафов и пр), в том числе обязательств, срок исполнения которых не наступил, обязательств по уплате алиментов и обязательств по договору поручительства независимо от просрочки основного должника, составляет не менее 200 000 рублей и не более 500 000 рублей.

Примечание. При соблюдении определенных условий (в частности, пребывание в исключительно трудной жизненной ситуации) указанный нижний порог составляет 50 000 рублей. Порядок и критерии применения такого порога подлежат утверждению Правительством Российской Федерации по согласованию с Центральным банком РФ.

При этом в течение предшествующих 6 месяцев у гражданина возникло не более четверти суммы обязательств и обязанностей.

Пример. Вы получили в качестве кредита 1 июня 2019 года 150 000 рублей. 1 февраля 2020 года вы взяли в долг у друга 50 000 рублей. Таким образом, к 1 апреля 2020 года ваш долг составляет 200 000 рублей. ¼ (25%) из него образовалась в последние 6 месяцев.

В. Гражданин не имеет недвижимого имущества, за исключением единственного пригодного для постоянного проживания жилого помещения, а также земельного участка, на котором расположено такое жилое помещение

Г. Гражданин не имеет движимого имущества, за исключением имущества, на которое не может быть обращено взыскание, например, предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши (ст. 446 ГПК РФ), и при этом выполняется одно из следующих условий:

- гражданин зарегистрирован в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы;

- доход на каждого члена семьи гражданина составляет менее установленной в соответствии с законом величины прожиточного минимума на душу населения в соответствующем субъекте РФ по месту жительства гражданина и указанное обстоятельство возникло не менее чем за 3 месяца до подачи заявления о признании гражданина банкротом во внесудебном порядке;

- исполнительное производство в отношении гражданина окончено в связи с возвращением исполнительных документов взыскателю по причине отсутствия у гражданина должника имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными (пункт 4 части 1 статьи 46 Федерального закона «Об исполнительном производстве»);

- гражданин относится к категории лиц, определенной нормативным правовым актом, утвержденным Правительством Российской Федерации совместно с Центральным банком Российской Федерации (данные категории, критерии отнесения лиц к указанным категориям к настоящему времени не разработаны).

Д. При наличии у гражданина обязательств по кредитному договору (договору займа) такой договор исполнялся не менее 12 месяцев, причем количество осуществленных гражданином платежей по такому договору не должно быть меньше 9 или меньше 3 в случае приостановления исполнения обязательств гражданина.

Примечание. В исключительных случаях (при чрезвычайных ситуациях природного и техногенного характера, существенном изменении курса рубля и подобных обстоятельствах) Правительство РФ по согласованию с Центральным банком РФ вправе установить иные условия в отношении обязательств гражданина по кредитному договору (договору займа).

Е. В отношении гражданина не возбуждено производство по делу о банкротстве в арбитражном суде

Ж. Гражданин не зарегистрирован в качестве индивидуального предпринимателя

З. Прошло не менее 10 лет с даты завершения процедуры внесудебного банкротства гражданина и не менее 5 лет с даты завершения процедуры реализации имущества гражданина в рамках дела о банкротстве, которое было рассмотрено арбитражным судом.

И. В случае, если долг гражданина вытекает из договора о потребительском кредите (в том числе с залогом недвижимого имущества) то перед подачей заявления о банкротстве гражданин должен исчерпать возможности по уменьшению долговой нагрузки путем обращения к кредитору с требованием о реструктуризации долга, приостановлении исполнения обязательств.

Когда вводится упрощенная процедура банкротства юридического лица

Когда стало понятно, что восстановить платежеспособность предприятия невозможно, его ликвидация проводится по упрощенной процедуре банкротсва, предусмотренной главой 11 ФЗ «О банкротстве». Воспользоваться этой процедурой могут две категории организаций-должников.

Первая — это компании, у которых не хватает имущества для окончательного расчета с кредиторами. Здесь ликвидатор подает иск в арбитражный суд. Причем обратиться в арбитражный суд может и учредитель или руководитель. После рассмотрения заявления суд принимает решение и вводит банкротство в упрощенном порядке юридического лица и сразу открывает конкурсное производство. На протяжении месяца кредиторы вправе предъявить претензии должнику.

Вторая категория — это юридические лица, фактически прекратившие деятельность, руководитель компании отсутствует либо его невозможно разыскать. Тогда в арбитражный суд обращается кредитор, ФНС или другой орган. Кредиторы получают уведомление от конкурсного управляющего о ликвидации должника, который отсутствует. У них также есть право для предъявления требований по задолженности.

Однако, если в процессе проведения упрощенной процедуры предприятия, у компании-должника обнаружатся активы, которые можно реализовать, юридическое лицо объявляют банкротом по общей схеме. О таком переходе в суде должен заявить конкурсный управляющий.Другими словами, применить упрощенную процедуру несостоятельности можно при выполнении двух условий:

- стоимость имущества компании-должника недостаточна для выплаты задолженности перед кредиторами;

- арбитражный суд после рассмотрения заявления о признании должника банкротом выносит решение о назначении ликвидатора.

Это общие условия, они относятся ко всем юридическим лицам. Но каждая компания имеет собственные причины для инициирования процедуры банкротства, различное финансовое состояние, структуру бухгалтерского баланса. Поэтому, чтобы определить требования для успешного прохождения процедуры банкротства по «упрощенке» нужно понять финансовое состояние организации, структуру дебиторской и кредиторской задолженности.

нормативная база

Помимо «Закона о банкротстве» главы 11, параграфа 1 особенности проведения упрощенной системы банкротства регламентированы в следующих нормативных актах:

- Федеральный Закон от 26.10.2002 N 127-ФЗ;

- Федеральный «Закон о банкротстве ИП»;

- ст. 65 Гражданского кодекса Российской Федерации;

- ст. 446 Гражданско-процессуального кодекса Российской Федерации;

- ст. 196 Уголовного кодекса Российской Федерации;

- ст. 197 Уголовного кодекса Российской Федерации;

- Постановление Пленума ВАС ОТ 15.12.2004 N 29.

Данными нормативными актами регулируется порядок проведения процедуры банкротства, в том числе и по упрощенной системе, а также Уголовным кодексом Российской Федерации и указанными выше статьями предусмотрено наказание за преднамеренное проведение процедуры банкротства с целью избавления от долговых обязательств.

Какой действует законопроект

Упрощенная процедура банкротства проводится на основании Закона «О банкротстве» главы 11, параграфа 1.

Упрощенная процедура банкротства проводится на основании Закона «О банкротстве» главы 11, параграфа 1.

Он позволяет определить установленный законом порядок проведения ликвидации предприятия через процедуру банкротства, а также очередность расчета с должниками и другие особенности процесса.

Согласно статье 224 данного нормативного акта определяются причины признания должника банкротом, если оценочная стоимость имущества должника меньше, чем суммарная величина задолженности перед физическими, юридическими лицами и бюджетными организациями.

В случае, если обстоятельства соответствуют указанным выше, то ликвидатор обращается в арбитражный суд с целью признания ООО банкротом.

Согласно данной статье предусмотрены следующие лица имеющие право на обращение в суд:

- собственник имущества;

- один из учредителей юридического лица;

- руководитель ликвидируемого предприятия.

Статьей 225 данного закона предусмотрены особенности рассмотрения дела относительно признания ликвидируемого должника банкротом, согласно чему при проведении дела о банкротстве ликвидируемого лица не назначается процедура наблюдения и финансового анализа.

Осуществляется только конкурсное производство. Реестр кредиторов составляется в соответствии с размером задолженности.

Важно, что в соответствии с данной статьей, если кредиторы обратились с заявлением в суд о признании должника банкротом ранее, чем ликвидатор, процедура проводится на общих основаниях.