Процедура банкротства физического лица: пошаговая инструкция

Содержание:

- Что дает процедура банкротства кредитору

- Что такое первое заседание по банкротству

- Составление заявления в суд процедуры банкротства физического лица

- Требования для подачи заявления

- Сроки банкротства – от чего они зависят

- В чем подвох и риски банкротства

- Как можно ускорить процедуру банкротства?

- Условия для начала процедуры банкротства физического лица

- Секреты банкротства физлица

- Как провести процедуру банкротства с минимальными рисками?

- Траты на оформление банкротства для физических лиц

- Особенности банкротства юридических лиц по отдельным категориям:

Что дает процедура банкротства кредитору

Для кредитора банкротство является последним шансом, чтобы получить хотя бы часть денег с должника. С этой целью кредиторы:

- заявляют о своих требованиях, включают их в реестр;

- принимают участие в проверке имущественного состояния должника, могут оспорить сделки;

- вправе подавать возражения в МФЦ и требовать передачи дела в арбитраж;

- получают средства, вырученные от реализации имущества (в порядке очередности по закону № 127-ФЗ).

Если кредитор увидит, что должник действовал недобросовестно, он может требовать привлечения к ответственности, отказа в списании задолженности.

Кредиторы тоже могут подать заявление на начало процесса банкротства должника. Если его долг «перешкалил» объяснимые границы. Но к такой мере кредиторы прибегают, если точно знают о наличии у неплательщика ликвидного и дорогостоящего имущества. В противном случае они не получат вообще ничего, а задолженность, вероятно, будет списана.

Что такое первое заседание по банкротству

До назначения заседания по банкротству проводятся следующие процедуры:

должник собирает документы, подтверждающие размер и основания возникновения задолженностей, признаки несостоятельности;

до обращения в суд копия заявления направляется кредиторам (это важно, так как без уведомления кредиторов судья откажет в принятии документов);

оплачивается пошлина;

на депозит суда истец вносит 25 тыс. рублей в счет оплаты работы финансового управляющего;

документы направляются в суд по почте или сдаются в канцелярию.. Когда судья получит документы, он проверит их полноту, правильность заполнения заявления на банкротство

Если должник забыл приложить один из обязательных документов или допустил ошибки при их заполнении, судья вправе оставить заявление без движения

Когда судья получит документы, он проверит их полноту, правильность заполнения заявления на банкротство. Если должник забыл приложить один из обязательных документов или допустил ошибки при их заполнении, судья вправе оставить заявление без движения.

На устранение недостатков должнику дадут определенный срок. Если донести нужные документы или исправить другие ошибки, судья приступит к рассмотрению заявления.

Судебное заседание по делу о банкротстве проводится со следующими целями:

- для подтверждения, что заявитель соответствует признакам несостоятельности и неплатежеспособности, указанным в законе № 127-ФЗ (например, по сумме долгов, по периоду просрочки);

- для предварительной проверки добросовестности должника при оформлении кредитов и займов, при обращении на банкротство (например, судья проверит достоверность сведений, представленных в банк при оформлении кредита);

- для проверки, что должник оплатил пошлину, перечислил аванс на вознаграждение управляющему;

- для подтверждения, что должник уведомил кредиторов о подаче заявления.

Если проверка по указанным вопросам пройдет успешно, судья примет решение о возбуждении дела. После этого начнутся обязательные процедуры банкротства физического лица. В их перечень может входить реструктуризация задолженности, реализация имущества, расчеты с кредиторами.

Составление заявления в суд процедуры банкротства физического лица

Запускается судебный процесс с подачи искового заявления. При его составлении необходимо быть крайне внимательными, чтобы не допускать ошибок, опечаток, неточностей. В противном случае заявление не примут.

Составляется оно в письменной форме на специальном бланке.

- Наименование суда, куда направляется иск.

- Паспортные данные истца.

- Контакты заявителя.

- Величина долга.

- Присутствие долгов по обязательным платежам, а также по возмещению вреда жизни и здоровью.

- Причины, послужившие утрате платежеспособности.

- Наличие имущественных объектов в собственности, а также денег на вкладах и счетах в банках. В учет берется не только та собственность, которая находится на российской территории, но и за рубежом.

- Информация о финансовом управляющем.

- Список документации, которая приложена к заявлению.

В завершение заявитель расписывается и указывает дату, когда было написано исковое заявление.

Требования для подачи заявления

Как только долг физического лица достиг отметки в 500 тысяч рублей, а период полного отсутствия выплат по долгам превысил трехмесячный срок, его обязанностью становится подача заявления о несостоятельности в течение 30 дней. Законом также разрешено обращение в арбитражный суд до наступления этих условий, если человек предполагает, что в ближайшем будущем он не сможет исполнять свои финансовые обязательства.

Заявление о банкротстве подается в арбитражный суд по месту жительства должника любым из перечисленных способов:

- Заказным письмом с уведомлением по почте России;

- Самостоятельно принести иск в суд и передать сотрудникам канцелярии;

- Воспользоваться интернет-порталом госуслуги, предварительно пройдя регистрацию.

Исход дела о несостоятельности напрямую зависит от содержания, правильности оформления и подачи иска, поэтому настоятельно рекомендуем подробно ознакомиться с правилами составления такого заявления:

- Укажите полностью сумму вашей задолженности, включая неустойку и пени;

- Отметьте отказ банков или других кредиторов в вашей просьбе о реструктуризации долга;

- Если причиной для неуплаты послужила вынужденная потеря работы или длительная болезнь, обязательно упомяните об этом с приложением подтверждающих документов;

- Укажите вид процедуры, который вы хотите применить. Если доход уменьшился, но регулярно поступает – выбираем реструктуризацию, в случае полной потери всех источников финансов избежать реализации имущества не удастся;

- Не преуменьшайте намеренно уровень ваших доходов, поскольку на протяжении долгого периода будет осуществляться контроль над всеми вашими финансами.

Сроки банкротства – от чего они зависят

Срок процедуры несостоятельности физлиц и индивидуальных предпринимателей может зависеть от ряда факторов,

многие из которых невозможно предвидеть:

- Загруженность должностных лиц в судебном органе.

- Активность или бездействие кредиторов, которые выдвинули свои претензии.

- От того, насколько загружен финансовый управляющий.

- Наличие открытых исполнительных производств.

- Есть ли у должника подтвержденные сумма доходов для утверждения графика реструктуризации долгов.

- Имеет ли гражданин в собственности имущество, какое и сколько.

- Быстрота ваших действий, правильность сбора и подачи документов.

- Компетентность юристов, которые представляют ваши интересы в суде.

Сроки процедуры банкротства ИП мало чем отличаются от сроков для обычных физических лиц. Единственное отличие – предпринимателю нужно ждать 15 дней с того дня, как пройдет обязательное опубликование информации о должнике в Едином федеральном реестре сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ) до подачи заявления в арбитражный суд. Если же он снимется с учета в Федеральной налоговой службе, вся процедура займет не более 5-6 дней.

В чем подвох и риски банкротства

Специфика банкротства такова, что это довольно новая процедура, ей всего 6 лет. Поэтому должники его проходили только один раз. Для повторного обращения по этому вопросу нужно ждать 5 лет. А для банкротства через МФЦ — 10 лет. Логично, что в таких условиях у граждан нет опыта оформления документов, защиты от неправомерных действий управляющего и кредиторов.

Поэтому оптимальным вариантом будет предварительная консультация у юриста, помощь специалиста на всех стадиях процедуры. Ниже расскажем подробнее об основных проблемах, с которыми сталкиваются должники.

Сложности с оформлением документов

Заполнение заявления в МФЦ обычно не вызывает проблем. Его форма и содержание утверждена приказом Минэкономразвития, поэтому должник сразу видит все нужные строки и графы

Тем не менее, важно правильно указать перечень кредиторов и обязательств

Если не указать в заявлении какие-либо долги, МФЦ не спишет их после завершения банкротства. Дополнить заявление после его подачи нельзя.

Сразу хотим напомнить, что большинство подаваемых по состоянию на конец мая 2021 года заявлений в МФЦ — были оформлены неверно, и возвращены заявителям.

Еще больше сложностей возникает при подготовке документов в арбитраж. Перечень может исчисляться десятками документов, которые обязан собрать и подготовить должник. Например, сюда входят решения судов и постановления приставов, справки от работодателя, документы на имущество.

Высокая стоимость судебного банкротства

Это одна из главных проблем судебного банкротства. Должнику, который изначально находится в тяжелой финансовой ситуации, придется:

- платить вознаграждение управляющему;

- оплачивать госпошлину за подачу заявления;

- нести судебные расходы, оплачивать публикации.

Суммарная стоимость процедура может составить 80-100 тыс. руб., а в некоторых случаях даже еще и больше! Это значит, что многие должники попросту не могут обратиться на банкротство, так как не имеют определенной законом большой суммы.

Частично ситуацию исправило введение внесудебного банкротства. Оно полностью бесплатно для должника, так как не нужно привлекать управляющего, оплачивать судебные процедуры. Но! Банкротство через МФЦ доступно только для тех лиц, с кем уже судились кредиторы.

Практика 6 месяцев работы упрощенки говорит, что банкротство через МФЦ смогли пройти только треть заявителей.

Риски потери имущества

Чтобы рассчитаться с кредиторами, у должника заберут имущество, чтобы продавать его на торгах. В ст. 446 ГПК РФ указан перечень активов, на которые не распространяется реализация, но все же их немного. Если имущества нет совсем, управляющий подготовит отчет и уведомит об этом судью.

Отказ в списании долгов

Судья или МФЦ могут отказать в освобождении от обязательств. Основания для этого указаны в законе № 127-ФЗ:

- недобросовестные действия при оформлении кредитов и займов, представление недостоверных данных и документов;

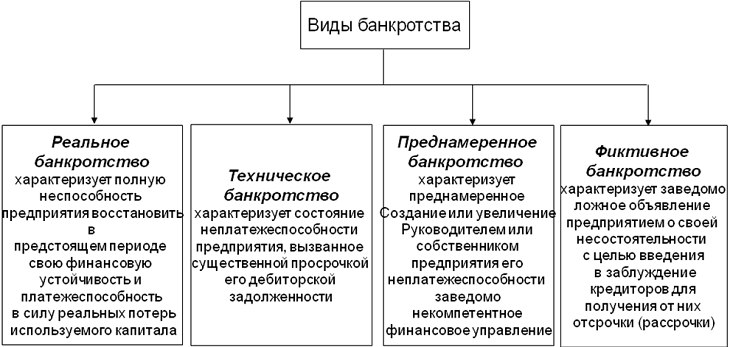

- нарушения со стороны должника при проведении банкротства (например, умышленное сокрытие имущества);

- преднамеренность и фиктивность банкротства;

- невключение в заявление для МФЦ сведений о кредиторах и обязательствах;

- другие неправомерные действия, подтвержденные судебными актами.

Чем нам всем грозит банкротство

По основаниям, указанным выше, должника могут привлечь к ответственности по КоАП РФ или УК РФ. Например, преднамеренность и фиктивность банкротства всегда влечет наказание для физ. лица. Привлечь могут за умышленное уклонение от выплат кредиторам, за порчу или повреждение имущества, его сокрытие от реализации.

Рекомендуем провести предварительную проверку своей ситуации через юриста, перед тем как подавать заявление на банкротство. Это поможет избежать проблем с привлечением к ответственности.

Последствия для банкрота

- на повторное обращение для списания долгов;

- на занятие руководящих должностей в юридических лицах;

- на уведомление банков о статусе банкрота при получении кредитов.

По сравнению с освобождением от долгов, эти последствия выглядят достаточно мягко.

Для предпринимателя действует все указанные выше последствия. Банкрот – ИП — не сможет регистрировать предпринимателем следующие 5 лет. Но это ограничение легко обойти, если закрыть ИП прямо перед подачей заявления в суд или МФЦ. На это уйдет 5 календарных дней.

Как можно ускорить процедуру банкротства?

Существуют секреты и рекомендации, которые позволят ускорить процесс банкротства:

- скрупулезно отнестись к сбору документации – бумаги отправлять в суд правильно составленными, в нужном количестве экземпляров;

- своевременно подыскать финансового управляющего или компанию, из сотрудников которой он будет выбран;

- если отсутствует возможность погашения долгов, стоит сразу перешагнуть на стадию реализации.

Почему возникает задержка сроков в банкротстве?

Продление процедуры банкротства возникает по разным причинам. Присутствуют индивидуальные моменты, также объективные обоснования. Законодательством определено, что заседание суда должно состояться в течение месяца со дня подачи заявления. В большинстве случаев оно переносится ввиду неявки участников и несоблюдения организации.

Трудности появляются во время согласования графика по реструктуризации обязательств. Каждый участник будет настаивать на своих правках. Часто процедура длится около 4 месяцев. Если добавить продажу имущества должника, то затянется на полгода.

На сроки влияет быстрота вынесения постановления, скорость составления отчета назначенным управляющим, несогласие кредитора со сделками неплательщика за несколько лет. Чаще всего задержка происходит из-за подачи неполного списка бумаг.

Сроки, отводимые на продажу имущества и расчеты с кредиторами

Если компания признана банкротом, то последующие погашения долгов проводятся по следующим правилам:

- максимальный срок, который рассчитан на реализацию собственности, установлен на отметке 6 месяцев со дня признания гражданина банкротом, суд может продлить его;

- полученные в результате продажи имущества деньги отправляются на погашение долгов, образовавшиеся перед кредиторами.

После завершения всех расчетов гражданин признается свободным от обязательств. Общая длительность процесса связана с тем, утвердит ли суд составленный план реструктуризации долгов или нет. Если обязательства реструктурированы на максимальный срок, то банкротство может длиться 3 года.

Реализация собственности, которой владеет должник, проводится одним из двух способов:

- Продажа с публичных торгов того имущества, стоимость которого составляет более 100 000 рублей. Торги организовывают на специальных площадках. Система проведения схожа с аукционом. Объект достанется тому участнику, который готов заплатить большую сумму. Правила осуществления определяются торговой площадкой, которая проводит торги. Обязательно необходима цифровая подпись.

- Второй вариант предполагает простую продажу, на нее уходит мало времени. Имущество реализуют путем заключения контракта купли-продажи. Управляющий размещает рекламное сообщение на открытых ресурсах – газетах, порталах, где продают продукцию.

Важно! Реализация объектов имеет много нюансов. Успешный результат во многом зависит от опыта и мастерства управляющего

К примеру, продажа собственности с нарушениями повлечет отмену сделки, что затянет процесс банкротства.

Подведение итогов банкротства

Самая быстрая процедура банкротства происходит при ликвидации организации. Ликвидационная группа при обнаружении критериев неплатежеспособности передает в суд информацию о возможности признания фирмы банкротом. Тогда выносят постановление о введении конкурсного производства, которое будет упрощенным.

Наименьший период, в течение которого осуществляется процедура признания ИП или компании банкротом, составляет 8 месяцев. Это происходит в следующих случаях:

- арбитражный суд не перегружен делами;

- правильная подача документов;

- нельзя использовать реструктуризацию долгов;

- также желательно, чтобы у должника не имелось собственности.

Средний срок, в течение которого проводят весь процесс от начала до конца, равен 15 месяцам. Судебная практика подтверждает, что этого периода чаще всего оказывается достаточно, чтобы собрать бумаги, отослать их вместе с заявлением в суд, продать имущество и погасить долги.

Самый наибольший срок нигде не указан. Он составляет несколько лет в случае, если применяется полная реструктуризация обязательств.

Сроки проведения процесса банкротства напрямую зависит от статуса лица – компания это или физлицо. Также некоторые стадии могут затянуться по решению суду

Принимая во внимание современные ограничения, регламентированные законодательством, можно заключить, что ее максимальная длительность для юрлиц затянется до 5 лет, для граждан – 4 лет

Условия для начала процедуры банкротства физического лица

Главный вопрос, который задают люди на тематических форумах: банкротство физических лиц — от какой суммы можно? Формально — от 500 тысяч рублей. Но не все так просто. Банкротство физлиц описывает федеральный закон «О несостоятельности (банкротстве)», соответствующая 10 глава была подписана президентом 29 декабря 2014 года. Благодаря этому, теперь успешно освободиться от долгов может любой россиянин, попадающий под следующие условия:

- Совокупный долг превышает 500 тысяч рублей.

- Обязательства по платежам не исполняются более трех месяцев.

- Официальный доход слишком низкий для выплаты долга.

Связанные материалы:

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ

Важно обратить внимание на то, что 500 тысяч — это совокупный долг. Обычно люди думают, что половину миллиона нужно задолжать конкретному банку, но это далеко не так. У потенциального банкрота может быть несколько кредитных карт, несколько долгов перед микрофинансовыми организациями, просрочка по потребительскому кредиту и даже невыплата долгов по ЖКХ

У потенциального банкрота может быть несколько кредитных карт, несколько долгов перед микрофинансовыми организациями, просрочка по потребительскому кредиту и даже невыплата долгов по ЖКХ.

Во время процедуры банкротства все долги будут рассматриваться не по отдельности, а совокупно

Отдельные граждане думают, что если заняли 300 тысяч рублей, то обанкротиться они не смогут. Это не так. Если в период тяжелой финансовой ситуации человек не платил коммуналку, налоги, да и проценты по займам и кредитам, за несколько месяцев вполне может набежать оставшаяся сумма. Главное — подойти к вопросу с трезвой головой и хорошенько все просчитать. Однако самостоятельное банкротство физических лиц дело трудозатратное и хлопотное. Поэтому, у человека, за плечами которого висят непомерные долги, остается два выхода: подождать, пока к нему придут кредиторы и опишут все имущество, либо начать действовать и обратиться в компетентную компанию.

ТестСомневаетесь в том, признают ли вас банкротом? Потратьте 5 минут и узнайте наверняка. Пройти тест

Секреты банкротства физлица

По словам граждан, которые уже успели освободиться от долгов, главной ошибкой, которую они совершили в жизни, является слишком позднее обращение за помощью к профессионалам. Если верить судебной практике, даже попадая формально под все условия банкротства, получить этот статус самостоятельно смогли не более 10% людей, подавших заявление самостоятельно. В процессе им пришлось не раз встретиться с коллекторами, судебными приставами и другими органами, жаждущими в качестве долга вынести из единственного жилья последнее. Помощь юристов в этом плане намного облегчает задачу: заранее собранные документы об отсутствии ценного имущества избавляют от нежелательных визитов и экономят и силы, и время.

Как провести процедуру банкротства с минимальными рисками?

Если вы хотите, чтобы процедура банкротства прошла с минимумом рисков, нужно к ней тщательно подготовиться. Прежде всего нужно собрать все необходимые документы, подтверждающие вашу позицию: сведения о наличии долга, подтверждения неблагоприятной финансовой ситуации и отсутствия доходов (или очень небольшого дохода).

Все документы должны быть свежими и актуальными на момент подачи заявления о банкротстве, если подаются копии, они должны быть заверены у нотариуса. Именно на основании поданных документов суд определяет, является ли просьба признания несостоятельности обоснованной.

Кроме того, обязательно заручитесь грамотной юридической поддержкой. Опытный юрист по банкротству поможет быстро и успешно пройти все этапы процедуры, подскажет, что нужно делать на каждом из них, а если необходимо, сможет все оформить за вас самостоятельно. Кроме того, юрист проследит, чтобы при описи имущества не пострадали родственники и не было арестовано лишнее, а также чтобы не нарушались другие права должника и его семьи. Участие юриста можно на сегодняшний день считать необходимостью в процедуре банкротства физлица.

Траты на оформление банкротства для физических лиц

Если лицо грамотно подготовило все документы, но не оплатило услуги специалистов, то уполномоченные органы не смогут продолжить дело и в оформлении процесса финансовой несостоятельности будет отказано. Все траты должник несет в полной мере.

Рассмотрим, какие затраты понесет гражданин:

- Государственная пошлина — 300 рублей.

- Депозит — 25 000 рублей.

- Проведение реструктуризации (изменение структуры) образовавшихся долгов — 25 000 рублей.

- Сделка между должником и кредиторами о завершении спора – 25 000 рублей.

- Реализация (выставление объектов на торги) имущества — 25 000 рублей.

- Услуги финансового управляющего — 7 процентов от реализованного имущества и 7 процентов при реструктуризации задолженности.

- Публикация данных в ЕФРСБ — 400 рублей.

- Дополнительные расходы в виде публикаций сведений в СМИ, почтовых расходов и пр.

На практике общая сумма затрат может составлять 150-200 тысяч рублей. По этой причине необходимо заранее обдумать весь процесс, чтобы время, силы и уже вложенные деньги не были потрачены зря.

Обращение в суд должно быть подкреплено не только юридическими знаниями, но также и практическими навыками. Для того чтобы избежать отказа суда в удовлетворении требований должника, настоятельно рекомендуется воспользоваться услугами организаций, которые оказывают соответствующую помощь.

Особенности банкротства юридических лиц по отдельным категориям:

- Банкротство кредитных организаций – согласно стат. 189.8 Закона № 127-ФЗ кредитная организация признается несостоятельной при неисполнении обязательств в срок до 14 дн. с даты удовлетворения. Процедура может быть выполнена только после отзыва Банком РФ лицензии на осуществление банковских операций. А исполнительные полномочия в течение полугода получает временный управленческий орган, избранный Банком России. Допускается реорганизация в виде присоединения или слияния.

- Банкротство субъектов естественных монополий – согласно стат. 197 Закона № 127-ФЗ такие структуры могут быть признаны несостоятельными при неудовлетворении требований в течение полугода с даты исполнения. В арбитражном суде возбуждается дело при наличии минимальной величины долгов в 1 млн. руб. с подтверждением соответствующими исполнительными документами.

- Банкротство страховых организаций – может ли быть признана банкротом страховая компания и на основании каких признаков? Условия перечислены в стат. 184.2, 183.16 Закона № 127-ФЗ. Это сумма неисполненных долгов минимум в 100000 руб., непогашение присужденных требований о погашении долга (независимо от суммы) в срок более 14 дн., недостаточная стоимость активов или отсутствие критериев восстановления платежеспособности компании за время управление временной администрацией. Признание банкротом производится при наличии хотя бы одного из указанных признаков.

- Банкротство стратегических предприятий и организаций – согласно стат. 190 Закона № 127-ФЗ такие структуры признаются несостоятельными при неисполнении обязательств в течение 6 мес. с даты их возникновения и на сумму более 1 млн. руб. Основными этапами процедуры обычно являются оздоровление и внешнее управление, то есть главной целью является не продажа активов, а реанимация предприятия.

- Банкротство финансовых организаций – особенности банкротства финансовых организаций отличаются законодательными условиями признания компании неплатежеспособной. Согласно стат. 183.16 Закона № 127-ФЗ это, в первую очередь, совокупная минимальная величина обязательств на сумму в 100000 руб., также неисполнение официальных решений/актов суда о взыскании средств без учета размера долга или недостаточный объем активов компании для удовлетворения требований, или отрицательный результат мероприятий временного управления ради восстановления платежеспособности.

- Банкротство коммерческих организаций – особенности признания неплатежеспособными подобных компаний предусматривают прохождение всех обязательных процедур по Закону № 127-ФЗ. Пять основных стадий включают в себя следующие этапы – наблюдения, санации (оздоровления финансово-хозяйственной деятельности), внешнего управления, финишного конкурсного производства и подписания мирового соглашения.

- Банкротство малых предприятий – субъекты МП (малого предпринимательства) при инициировании процедуры несостоятельности имеют ряд преимуществ перед прочими организациями. Причина этого заключается в, как правило, небольших оборотах, упрощенном процессе санации, а в результате и осуществлении полных расчетов с кредиторами. Банкротство СМП редко приводит к ликвидации бизнеса, и зачастую заканчивается оздоровлением бизнеса.

- Банкротство унитарного предприятия – поскольку МУП относится к одной из разновидностей коммерческих организаций, признание несостоятельности проводится на общих основаниям в соответствии с условиями по стат. 3 Закона № 127-ФЗ. В основном инициатором банкротства МУП выступают муниципалитеты, так как собственником активов является не владелец, а местная администрация. В результате ликвидации объекты имущества не разделяются на доли.

- Банкротство корпораций – несостоятельность корпоративных юридических лиц признается в общем порядке, действующем для обычных категорий предприятий. Признаками банкротства могут являться долги на сумму свыше 300000 руб., с просрочкой по уплате от 3 мес. При это если корпорация является одной из категорий компаний по упомянутой в Законе № 127-ФЗ отраслевой сфере деятельности, процедура банкротства регулируется с учетом специальных требований.

Вывод – в этой статье мы рассмотрели, как осуществляется признание юр лица банкротом. Основными критериями являются размер задолженности (более 300000 руб.) и срок неисполнения расчетов (свыше 3 месяцев от момента исполнения обязательств). Инициирование процедуры может проводиться по заявлению должника, кредитора либо уполномоченного органа. Для возбуждения дела документы подаются в территориальное подразделение арбитражного суда по месту нахождения компании или месту проживания физлица.