Особенности обложения больничного листа страховыми взносами

Содержание:

- Оплата больничного за счет работодателя

- Перечисление подоходного налога с больничного

- Больничные в 2021 году. Переходный период на прямые выплаты

- Изменятся ли страховая выплата при перечислении пособия

- Доплата до среднего заработка

- Облагаются ли страховыми взносами больничные листы

- Оплата по больничному листу

- Важные аспекты

- Ограничения выплаты пособий по временной нетрудоспособности

- Механизм учета налога

- Новые обязанности работодателей в 2021 году по оплате больничных

Оплата больничного за счет работодателя

Тем не менее человек во время болезни находится дома и не исполняет своих трудовых обязанностей, но при этом получает дотации, которые относятся к доходам работающего. Таким образом, вся сумма выплат, полученных им, пока он был на больничном или ухаживал за больным родственником, облагается взносами страхования на общей основе с остальными финансами, которые поступают на счет работника.Случается, что бюллетень по временной утрате способности трудиться оплачивается из личных финансов работодателя. Тогда бухгалтерия компании делает запрос в Фонд соцстрахования на возмещение затрат, понесенных в связи со случившимся.

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

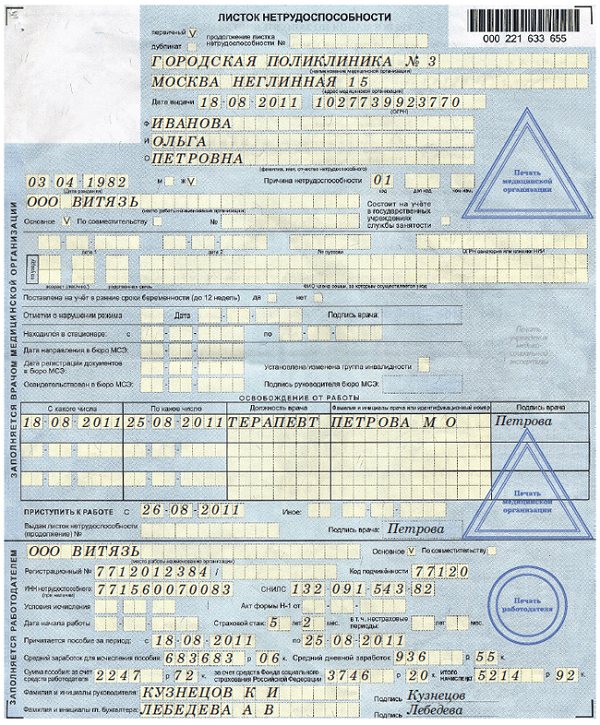

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Изменятся ли страховая выплата при перечислении пособия

Руководители компаний экономят, если размер выплаты не превышает установленного лимита. Если же сумма превышает этот показатель, то придется перечислять с превышения страховые взносы.

По ст. 430 НК ФСС компенсирует руководителям предприятий суммы, потраченные на перечисление работникам денег по больничному листку.

Но существуют исключения, при которых невозможно снизить страховые перечисления работодателем.

К ним относятся ситуации:

- листок нетрудоспособности оформляется на основании травмы, полученной гражданином во время исполнения трудовых обязанностей;

- пособие выплачивается на основании заболевания, полученного во время работы в опасных или вредных условиях;

- компания функционирует с использованием ОСНО, а сотрудник работает по двум направлениям, причем по одному такому направлению требуется платить налог по ЕНВД.

Поэтому при получении компенсации учитывается выбранный режим налогообложения и причины появления заболевания у работника.

Доплата до среднего заработка

Кроме определенной законодательством суммы выплат, руководство организации может назначить доплату до среднего заработка из собственного резервного бюджета. Однако она не является государственной компенсацией и, по законодательству, облагается соответствующими взносами как заработная плата работающего человека.

Если руководство учитывает их в качестве отчислений в ФСС, контролирующие инстанции могут не принять их к зачету в следующих ситуациях:

- нарушено законодательство (например, неверно произведен расчет среднего заработка для сотрудника);

- отсутствуют подтверждающие документы;

- документация не соответствует общепринятым правилам оформления (ч. 4 ст. 4.7 Закона от 29.12.2006 N 255-ФЗ ).

Таким образом, больничные не облагаются страховыми взносами за счет работодателя и ФСС. В целях экономии государственных дотаций был выпущен Указ по ограничению компенсаций по нетрудоспособности.

Эта мера привела к усилению контроля правильного заполнения больничной документации. В случае неправильного оформления либо неточного расчета пособия Соцстрах может не принять к рассмотрению такой лист.

Облагаются ли страховыми взносами больничные листы

В случае заболевания сотруднику, работающему официально, полагается выплата социального пособия на основании предъявленного больничного листа. Такие выплаты производятся за счет страховых взносов, удерживаемых с его заработка.

В этой статье выясним, взимаются ли страховые взносы с больничных пособий, как формируется средства для их выплат, каков порядок осуществления платежей и что может повлиять на обложение пособия страховыми взносами.

Оплата по больничному листу

Особых изменений больничные пособия в 2020 году не претерпевали, размер выплат по временной нетрудоспособности по-прежнему находится в зависимости от страхового стажа сотрудника и его средней заработной платы.

Существуют лимиты суммы заработков сотрудника, по которым будут рассчитываться выплаты больничного пособия. Когда доходы сотрудника превышают лимит, для вычисления пособия берется максимально возможная по закону сумма.

Если работник нарушил предписанный врачом режим лечения, в больничном листе делается специальная пометка, и со дня нарушения больничные платятся из учета суммы МРОТ.

Разберем зависимость денежной выплаты от страхового стажа

(это период, в течение которого налоговый агент делал выплаты за работника в ФСС на случай его временной нетрудоспособности):

- Когда страховой стаж менее 5 лет, размер больничных составит 60% от средней величины заработка;

- Если стаж 5-8 лет, величина больничных будет увеличена до 80% от средней зарплаты;

- 100%-ную выплату больничного пособия из расчета среднего оклада получат служащие, чей страховой стаж превышает 8 лет;

- Тем, чей страховой стаж оказался менее полугода, за каждый месяц, проведенный на больничном, будет выплачиваться сумма МРОТ.

Первый, второй и третий дни пребывания в отпуске по временной нетрудоспособности, оплачиваются из собственных средств работодателя, все последующие дни – из ФСС.

Вычисление суммы больничного пособия проходит несколько этапов:

- Расчет среднего оклада сотрудника за определенный период;

- Вычисление средней суммы заработка за трудовой день;

- Расчет величины пособия за один день;

- Определение полной величины больничного пособия.

Расчет больничного пособия штатному сотруднику:

- За предыдущие пару лет определяется совокупный размер доходов работника, с которых бухгалтер производил страховые отчисления;

- Результат пункта (1) делится на 730 дней, это величина среднего оклада;

- Проверяем страховой стаж работника, на этом основании устанавливаем процент оплаты.

Расчет больничного пособия внештатному работнику, совмещающему две работы:

- Сотрудник просит в мед. учреждении несколько экземпляров больничного листа для основной работы и побочной;

- Если сотрудник трудился в течение продолжительного периода времени, у него можно определить доходную базу, на основании этих сведений оба работодателя выплачивают больничное пособие;

- Если же служащие сменил несколько мест работы за последние пару лет, он оформляет справку 180Н по каждому месту занятости или подает заявление в пенсионный фонд через налогового агента. На основании этого документа он получит пособие по временной нетрудоспособности.

Если сотрудник уходит на больничный по уходу за ребенком, второй родитель не может получить больничный на этих основаниях. Больничный выдается обоим родителям только в случае, когда заболели сразу несколько детей, и тогда они принесут больничный лист каждый на отдельного ребенка.

Если на момент заболевания ребенка, сотрудница находится в декретном отпуске, в отпуске по беременности и родам или в оплачиваемом ежегодном отпуске, больничное пособие она не получает.

Размер выплаты по больничному зависит от того, где лечится ребенок:

- если лечение проходит на дому, первые 10 дней больничного оплатят, исходя из величины страхового стажа родителя, а на каждый следующий день выплата рассчитывается на основании 50% от среднего оклада;

- если лечение проходит в больнице, выплаты зависят исключительно от страхового стажа.

Если больничное пособие начисляется уволенному сотруднику, его размер составит 60% от среднего оклада, если он заболел в рамках месяца после ухода из организации, и будет рассчитан по общим правилам в случае, когда бывший работник заболел после увольнения из компании.

Важные аспекты

Когда сотрудник испытывает проблемы со здоровьем, он может остаться дома, но прогулом этот период не будет считаться только в случае, если по факту плохого самочувствия будет открыт больничный лист. Образец заявления в ФСС на выплату больничного можно скачать здесь.

За период, на протяжении которого человек болеет, ему полагается денежная выплата, являющаяся компенсацией за пропущенное время, и она же обычно покрывает расходы на лечение.

Теоретически, такая выплата не должна облагаться налогом, поскольку представляет собой разновидность государственного пособия.

Но поскольку такой доход буквально приравнен по показателям к заработной плате, с него все же нужно уплачивать подоходный налог (но не НДС), который называется НДФЛ, это указано в НК РФ.

Сам сотрудник не должен этого делать, ведь если он оформлен в организации официально, то удержание и передачу в бюджет налога производит работодатель, который таким образом подтверждает статус налогового агента.

Берется ли подоходный налог с больничного листка

Удержание налога с листка нетрудоспособности полностью зависит от причины, по которой этот документ был оформлен.

Платить определенную сумму в бюджет нужно в таких ситуациях:

- больничный был оформлен по причине болезни или травмы, сюда входят как бытовые причины, так и связанные с трудовой деятельностью человека;

- сотрудник находился на больничном из-за необходимости ухода за больным ребенком или взрослым членом семьи;

- работника отправили в режим карантина из-за угрозы болезни, связанной с инфекциями или бактериологическим заражением;

- врач выписал направление на долечивание в санаторно-курортные учреждения (которые располагаются только на территории России).

Перечень ситуаций, при которых налог не взимается, гораздо меньше, и сюда относится всего две причины, к примеру, это пособие, выплачиваемое по беременности и родам. Но НДФЛ не будет взиматься и с больничного, который был открыт по причине усыновления ребенка.

Работодатель, который делает доплату к перечисляемым суммам, должен понимать, что надбавка уже будет облагаться налогом, но ее до суммы в 50 тысяч рублей можно оформить как материальную помощь, с которой НДФЛ тоже не нужно платить.

Чьи суммы подлежат налогообложению

Среди работников есть два вида трудового сотрудничества с работодателем. Существуют отношения на основании трудового договора, что считается официальным трудоустройством, а также с заключением гражданско-правового договора, который таковым не является.

В первом случае налог с пособия удерживается, а второй момент подразумевает, что сотрудник не может получать пособие по временной нетрудоспособности, соответственно и налог с него взять не получится.

Согласно стандартным правилам, налог уплачивает именно работодатель, который впоследствии может компенсировать эту сумму, запросив ее из ФСС. Это решает вопрос о том, облагается ли НДФЛ больничный первые 3 дня за счет работодателя.

Но регионы, в которых работает пилотный проект “Прямые выплаты” от Фонда социального страхования, имеют немного другой порядок уплаты налогов, но об этом далее.

Сроки перечисления

Согласно законодательства, перечислить сумму НДФЛ работодатель обязан до конца месяца, в котором произошла выплата пособия по временной нетрудоспособности, перечислить в бюджет деньги.

Это отличается от требований к срокам, которые действовали ранее, поскольку до 2016 года уплачивать НДФЛ необходимо было сразу же после расчета с сотрудником.

Это вызывало проблемы у крупных компаний, в крупном штате которых больничные встречаются очень часто. При неперечислении налога на доход в указанные сроки начинают применяться санкции, которые выражены в процентном соотношении.

Ограничения выплаты пособий по временной нетрудоспособности

1. Максимальная сумма учитываемых начислений. За каждый из расчетных годов заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст. 14 п. 3.2 255-ФЗ). Напомним, что эта величина в 2021 году составила 815 тысяч рублей, в 2021 году — 865 тысяч рублей, в 2020 году — 912 тысяч рублей, а в 2021 году — 966 тысяч рублей. Значение 2021 года не применяется по больничным листам, выданным в 2021 году, так как расчетный период — 2019–2020 год.

Исходя из этих ограничений можно рассчитать максимальный средний заработок за день по пособию, полученному в 2021 году: (865 000 рублей + 912 000 рублей) / 730 дней = 2 434,25 рубля.

Если пособия выплачиваются одному сотруднику несколькими страхователями, каждый из страхователей может учесть за каждый год заработок в сумме, не превышающей указанную предельную величину.

2. Ограничение при нарушении режима. Если в листе нетрудоспособности есть отметка о нарушении режима, то с даты нарушения пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

Нарушением режима считается нарушение предписаний врача, пропуск медосмотров и экспертиз. Если травма получена в результате алкогольного или наркотического опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

3. Влияние страхового стажа на сумму больничного.

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Сюда включается период работы по трудовому договору, государственной службы, военной службы и иной деятельности. В зависимости от продолжительности страхового стажа пособие по причинам собственного заболевания, травмы, карантина, протезирования и долечивания выплачивается в процентах от среднего заработка:

- страховой стаж 8 лет и более — 100%;

- страховой стаж от 5 до 8 лет — 80 %;

- страховой стаж от полугода до 5 лет — 60 %;

- страховой стаж менее полугода — пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

При профессиональном заболевании или производственной травме пособие выплачивается в размере 100% среднего заработка.

Если речь идет об амбулаторном уходе за больным ребенком, то выплаты в процентах от среднего заработка, которые зависят от стажа, начисляются только за первые 10 дней. За все последующие дни нетрудоспособности выплачивается 50 %.

Обратите внимание, что сумма пособия в расчете за полный месяц не может быть меньше МРОТ. Если пособие за полный месяц, рассчитанное по фактическому среднему дневному заработку, будет меньше установленного МРОТ, его надо будет исчислить исходя из минимального размера

Даже если снижение произошло из-за учета стажа.

4. Пособие по временной нетрудоспособности выплачивается сотрудникам, работавшим в организации и уволенным, в случае наступления заболевания или травмы в течение 30 календарных дней после расторжения трудового договора. В этом случае пособие вне зависимости от стажа выплачивается в размере 60 % (п. 2 ст. 7 255-ФЗ).

5. Ограничения пособий по уходу за больным членом семьи. В случае осуществления ухода за больным членом семьи существует ряд дополнительных ограничений. Ограничивается количество оплачиваемых дней по каждому случаю нетрудоспособности и количество оплачиваемых дней в году, в зависимости от возраста больного, а также от наличия особых заболеваний (п. 5 ст. 6 255-ФЗ).

| За кем уход | Кол-во оплачиваемых дней по одному больничному | Кол-во оплачиваемых дней в календарном году |

| Ребенок до 7 лет | Не ограничено | 60 |

| До 7 лет, заболевание из спец. перечня | Не ограничено | 90 |

| Ребенок от 7 до 15 лет | 15 | 45 |

| Ребенок-инвалид до 18 лет | Не ограничено | 120 |

| Ребенок до 18 лет (ВИЧ и заболевания в пп 4,5 п. 5 ст. 6 255-ФЗ) | Не ограничено | Не ограничено |

| Ребенок до 18 лет (болезни в связи с поствакцинальным осложнением, при злокачественных новообразованиях) | Не ограничено | Не ограничено |

| Другой член семьи | 7 | 30 |

Кроме ограничений по количеству оплачиваемых дней, пособие по уходу за больным ребенком при амбулаторном лечении ограничено и по сумме выплаты, начиная с 11 дня нетрудоспособности:

- за первые 10 календарных дней пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица;

- за последующие дни — в размере 50 процентов среднего заработка (п. 3 ст. 7 255-ФЗ).

При лечении ребенка в стационаре все выплаты рассчитываются по страховому стажу.

Механизм учета налога

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ. Больничное пособие в данном документе обозначается специализированным кодом 2300.

Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ. Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д. всех сотрудников организации (включая самого руководителя).

Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС. Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Проверить верность составления отчетности по форме 6-НДФЛ можно с помощью пакета контрольных значений, специально разработанных ФНС.

Работодателю необходимо помнить, что за каждую ошибку или неточность ему будет назначен штраф, в размере пятисот рублей за один документ. Точно такая же мера наказания предусмотрена за неверно указанные данные в форме 2-НДФЛ.

Таким образом, пособие во временной нетрудоспособности классифицируется как доходы физического лица, соответственно с него взимается НДФЛ.

Вся сумма, вне зависимости от того, была она начислена работодателем или же фондом социального страхования подлежит налогообложению. Перечисление взносов в ПФР сотрудников организация совершает из собственных активов.

Взимается ли налог в 2020 году при оплате лечения

Выплаты по закрытому больничному и в 2020 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

За чей счет болеет работник в в 2019-2020 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

6. В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29.12.2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.