Что даёт договор о ответственности арендодателя

Содержание:

- Государственная регистрация договоров аренды

- Страхование нежилых помещений

- Страхование в недвижимости для арендатора

- Правила оформления договора

- Как выбрать страховую компанию

- Как оформить страховку

- Необходимые документы для аренды автомобиля

- Какие риски можно страховать

- Что может выступать предметом страхования

- Когда требуется страхование арендодателей?

- Что собой представляет страхование коммерческой недвижимости и для чего оно нужно

- Вопрос о распределении расходов между сторонами договора аренды

- На этапе строительства

Государственная регистрация договоров аренды

Обязательная регистрация сделки. Пункт 2 статьи 651 ГК РФ содержит в себе требование об обязательной государственной регистрации договоров аренды зданий и сооружений, которые заключены на срок не менее 1 года. Если регистрация не осуществлена, то сделка является недействительной и не может повлечь за собой каких-либо юридических прав и обязанностей для сторон договора аренды.

Заключение договора без регистрации. Законодатель допускает заключение сделки по аренде недвижимости без проведения процедуры ее регистрации в государственных органах власти. Для того, чтобы избежать регистрации, стороны должны включить в договор пункт о сроках аренды. Длительность периода аренды не должна превышать 1 года. Также договор должен включать условие о возможной пролонгации, то есть о праве сторон на продление договора на оговоренный срок.

Бессрочная аренда. Договор бессрочной аренды недвижимости подлежит регистрации, эта процедура будет проходить дольше, чем регистрация сделки на определенный срок. Тем не менее, арендатор, который получает бессрочное право пользования имуществом, может рассчитывать на определенную выгоду. Его преимущество будет заключаться в том, что размер аренды останется неизменный, в то время как плата за аренду по срочному договору может быть увеличена ежегодно, как это описано в пункте 3 статьи 614 ГК РФ.

Страхование нежилых помещений

К нежилому фонду можно отнести все офисы, склады, цеха и другие помещения, не предназначенные для постоянного проживания граждан. Они, так же как и квартиры, подвержены различным непредвиденным ситуациям:

- ограблению, разбою, хищению;

- стихийным бедствиям;

- пожару;

- авариям инженерных конструкций;

- наступлению ответственности перед третьими лицами в процессе эксплуатации помещения и т. д.

Если страхователь не может самостоятельно выбрать наиболее важные и существенные для своего нежилого помещения угрозы, то следует проконсультироваться со страховщиком. Желательно совместно рассмотреть и утвердить список страховых случаев. Это может быть как стандартный набор рисков, так и индивидуальное решение. И первый, и второй варианты имеют ряд достоинств и недостатков.

В первом случае оформление происходит быстрее, однако может включать и не столь актуальные для клиента страховые случаи, а за них следует платить.

Во втором варианте страхования можно выбрать только существенные риски и тем самым уменьшить сумму взноса, но в то же время для оформления полиса могут потребоваться дополнительные документы и время.

Страхование в недвижимости для арендатора

Страхование ответственности перед третьими лицами (по-английски third-party insurance) — страхование затрат на выплату компенсации гражданам или компаниям, не являющимся ни страховой компанией, выдавшей полис, ни владельцем полиса (третьим лицам) на случай смерти, телесных повреждений или ущерба, причиненного имуществу.

Эксперты рынка страхования с удовлетворением отмечают, что на рынке аренды коммерческой недвижимости растет количество подписанных договоров аренды с обязательным страхованием гражданской ответственности арендодателя. Это свидетельствует о том, что уровень культуры страхования ответственности постепенно растет. И теперь компании малого и среднего бизнеса за относительно небольшую страховую премию старается обезопасить себя от рисков предъявления претензий третьих лиц в результате причинения им вреда. Крупные же операторы коммерческой недвижимости воспринимают институт страхования ответственности как эффективный механизм распределения убытков.

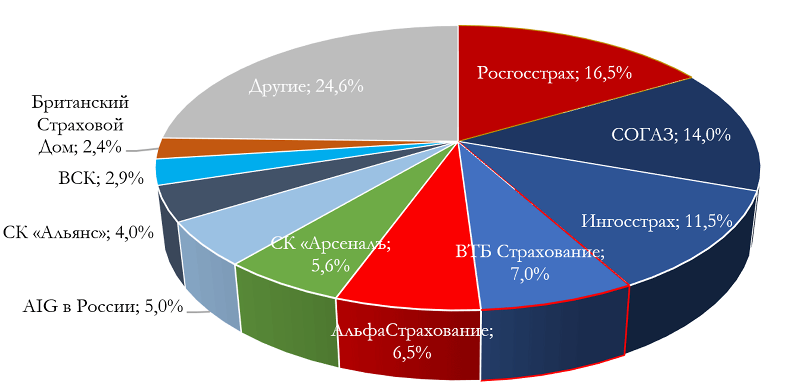

Основные игроки на рынке страхования ответственности перед третьими лицами в недвижимости.

Правила оформления договора

Оформление договора страхования имущества должно осуществляться согласно статье 432 ГК РФ при условии достижения между его сторонами (арендатором и страховой компанией) обоюдного согласия. Под данным выражением понимается согласие обеих сторон со всеми пунктами договора, которое подтверждается подписями и печатями сторон (при их наличии). В договор страхования обязательно включают как общие условия его заключения, так и особенные, которые могут иметь место при некоторых отличных критериях арендуемого объекта или связанные со спецификой деятельности страхователя. Отдельно также оговаривается момент получения страхового полиса после подписания договора — в большинстве случаев такое действие происходит в течение 5 дней с момента того, как страхователь перечислит первый взнос в компанию по условиям соглашения.

Отдельно определяется также перечень документов, которые необходимо предоставить для возможности заключения договора страхования. В первую очередь, потребуется предъявить документ, удостоверяющий личность заявителя на оформление страхового полиса. В том случае, если страхователем выступает гражданское лицо, то необходим будет паспорт. Если арендатор выступает в роли предпринимателя, необходимо предоставить свидетельство о государственной регистрации юридического лица. Также потребуется договор аренды и документ, подтверждающий право собственности лица или организации, предоставившей объект недвижимости во временное пользование. Кроме этого страховые компании требуют справку о кадастровой стоимости страхуемого объекта, заполненную анкету от имени страхователя, а также оценку и опись страхуемого имущества, которая осуществляется лицом, имеющим на это право.

Как выбрать страховую компанию

При выборе страховщика стоит ориентироваться по нескольким факторам:

- Надежность. Ее можно проверить по реальным отзывам в интернете или спросить у тех, кто уже получал страховое возмещение конкретно от этой фирмы. Отзывы, размещенные на сайте страховщика, не всегда являются подлинными, поэтому их лучше не брать в расчет.

- Финансовое положение. Если в организации низкий уставной капитал, есть проблемы с контрагентами или маленький страховой портфель, это свидетельствует о плохом положении компании и существенно снижает вероятность получения выплат в полном размере при наступлении соответствующего случая.

- Тарифы. Если компании предлагает страхование с большой суммой покрытия, но при этом просит минимальную плату за договор, это должно насторожить: есть риск нарваться на фирму однодневку, которая заманивает клиентов таким образом.

- Рейтинг. Практически каждый месяц рейтинговые агентства делают соответствующие оценки, и чем выше показатель страховщика, тем он благонадежнее.

Рассмотрим стоимость страхования на примере тарифов Сбербанка:

- Если сумма страховой защиты составляет 600 000 руб., то цена страховки в год будет составлять 2 250 руб. Сюда входит 250 000 руб. на защиту отделки, 200 000 руб. – на компенсацию ущерба, причиненного мебели и другому движимому имуществу, и 100 000 руб. – на страхование гражданской ответственности.

- При сумме выплат в 1 400 000 руб. цена для клиента составит 4 950 руб. По договору он сможет получить компенсацию в размере 600 000 руб., если в результате происшествия пострадает отделка его квартиры, 400 000 руб. – движимое имущество. Если его действиями или действиями арендатора будет причинен ущерб соседям, сумма составит 400 000 руб.

- Максимальный размер защиты – 2 000 000 руб. Цена здесь будет равна 6 750 руб. в год. За ущерб ремонту при необходимости выплатят до 1 000 000 руб., мебели – до 500 000 руб. Гражданская ответственность застрахована на аналогичную сумму.

Страхование квартиры при сдаче в аренду практически ничем не отличается от заключения договора при отсутствии квартиросъемщиков, за исключением того, что владелец должен уведомить страховщика о найме жилья. Также он может воспользоваться специальными программами страхования, но ставки по ним всегда существенно ниже, чем по обычным тарифам.

Как оформить страховку

- Сумма страхового покрытия. Если собственник знает, что у соседей снизу дорогостоящий ремонт и есть множество старинных картин или иных предметов, рекомендуется выбрать самый высокий тариф. Обойдется он дороже, но при наступлении страхового случая получится покрыть весь ущерб. То же самое касается и страхования собственного имущества от противоправных действий третьих лиц.

- Стоимость договора. Если страховщик выставляет непомерно высокую цену за свои услуги, при этом сумма возмещения будет выплачена низкая, от его услуги лучше всего отказаться и выбрать другую компанию.

- Риски, подлежащие страхованию. Большинство программ позволяют страхователям самостоятельно выбирать, от чего будет защищено его имущество или гражданская ответственность перед соседями. В свою программу необходимо включить все риски, которым может быть подвержена квартира, но стоит учитывать один нюанс: чем их больше – тем выше цена страховки.

При страховании можно получить возмещение не только за порчу ремонта, но и за причиненный ущерб мебели, бытовой технике и различному оборудованию. Подобные моменты должны быть указаны в самом договоре.

В целом, вся процедура выглядит так:

- Гражданин выбирает подходящую программу и обращается с заявлением в страховую компанию.

- По адресу расположения жилого имущества направляются эксперты, которые составляют оценочный акт о его стоимости.

- Заключается договор, согласно которому владелец может получить возмещение как при наступлении страхового случая по вине арендатора, так и по вине соседей.

Стоит учитывать, что для защиты себя и своего имущества со всех сторон собственнику недвижимости желательно оформить не только договор аренды и страховку, но и составить акт приема-передачи имущества. В нем должно быть отражено текущее состояние находящихся в жилище предметов и мебели, дабы он смог впоследствии получить компенсацию без проблем.

Есть и другой, упрощенный вариант оформления страховки – заказ полиса онлайн. Такую услугу предоставляют многие компании, однако стоит учитывать, что сумма возмещения в данном случае будет минимальной: после оформления заявки договор привозит курьер, и оценка имущества не производится, следовательно, страховщик будет ориентироваться на нижний ценовой порог и действовать в свою выгоду.

Необходимые документы для аренды автомобиля

Алгоритм действий по заключению договора аренды в целом весьма прост.

- Нужно выбрать компанию-арендодателя и машину, которая будет арендоваться.

- Собрать необходимый пакет документов.

- Записаться и прийти в назначенный день для осмотра машины и заключения договора.

Итак, с первым и третьим пунктом вроде все предельно понятно. Но вот какой пакет документов необходимо подготовить?

У гражданина все сравнительно просто:

- Действующее водительское удостоверение. Сдавать машину можно только лицу, которое имеет право вождения ТС, иначе он на ней не сможет даже уехать.

- Паспорт или иной документ, удостоверяющий личность. Он нужен для заключения договора. И нужно помнить, что если потенциальный арендатор не является гражданином России, ему может быть отказано в аренде.

Для организации-арендодателя схема будет сложнее. Ею предоставляется следующий пакет:

- Заверенные копии учредительных документов. В том числе Устав и решение о назначении руководящего органа.

- Доверенность на лицо, которое будет заключать договор от своего имени.

- Копия паспорта этого лица.

- Водительское удостоверение лица, которое будет допущено к управлению арендуемым автомобилем.

- В некоторых случаях копия и его паспорта тоже.

Чтобы узнать больше о практике аренды автомобилей, рекомендуется посмотреть небольшое видео:

https://youtube.com/watch?v=-gTVUWAWJlY

Какие риски можно страховать

Итак, от чего же страховать квартиру, сдаваемую в аренду? Риски арендодателя очень разнообразны, т.к. арендаторы зачастую невнимательно относятся к арендуемому жилью, не считая его своим домом.

К сожалению, нельзя застраховаться от порчи имущества арендатором, потому что на сегодняшний день ни одна страховая компания не возьмет на себя обязательства страховать арендуемую квартиру от самого арендатора. Данных рисков можно избежать только, грамотно составив договор аренды. ( найти договор можно по этой ссылке)

Зато можно застраховаться от каких-либо стихийных бедствий или воздействия третьих лиц: залив, пожар, грабеж и т.п.

Зато можно застраховаться от каких-либо стихийных бедствий или воздействия третьих лиц: залив, пожар, грабеж и т.п.

Важно: надо различать страхование конструктивных элементов, внутренней отделки и движимого имущества (бытовой техники, мебели). Во многих регионах Единый платежный документ («квартплата») включает страхование, но, как правило, это страхование именно конструктивных элементов (стены, потолок, пол) и для определенных страховых случаев

Вероятность разрушения стен из-за катаклизма ненулевая, но все-таки низкая. А вот намного более вероятный случай – залив вашими арендаторами соседей снизу – эта страховка не покроет, и поэтому мы рекомендуем купить дополнительную.

Наряду со страхованием имущества имеет прямой смысл застраховать гражданскую ответственность перед третьими лицами на случай причинения вреда жизни, здоровью третьих лиц и ущерба имуществу третьих лиц. В противном случае вы можете понести серьезные убытки в случае, если вы или ваш арендатор зальет соседей или причинит какой-либо иной имущественный ущерб третьим лицам (причем стоимость ремонта у соседей может оказаться намного больше вашей). Ответственность за нанесенный ущерб в этих случаях несет собственник жилья, потому что именно он отвечает за правильное использование и безаварийное состояние квартир.

Как оформить страховку

Процесс оформления на 100% зависит от страховой компании. Традиционные варианты: одни страховые компании оформляют вашу заявку по телефону, и к вам приезжает курьер с уже готовым договором страхования; другие требуют выезда их оценщика на осмотр страхуемой квартиры и имущества.

Сегодня уже можно абсолютно законно застраховать квартиру он-лайн, без осмотра квартиры и встречи с агентом. Страхование производится на стандартных условиях, оплата – пластиковой картой, а полис страховая компания присылает на е-мейл клиента.

Вы можете выбрать страховой продукт, воспользовавшись услугами страховых компаний – партнеров «Правильной Аренды».

При этом важно правильно заполнить заявление на страхование – данные оттуда будут перенесены в полис, и если где-то допущена ошибка, то страховая защита «не сработает»

Обратите внимание и еще на один момент: как правило, купленная через Интернет страховка начинает действовать не сразу, а через несколько дней. Это сделано для того, чтобы исключить злоупотребления мошенников, страхующих квартиру «задним числом» уже после наступления страхового случая

- Большинство страховых компаний предусматривают «наценку» для стоимости страховки квартиры, сдаваемой в аренду. Разница в цене составляет около 25%, но мы не рекомендуем «экономить» – если страховка не предполагает сдачу в аренду, то при наступлении страхового случая она просто «не сработает».

- Хотя он-лайн страховку можно купить буквально «в один клик», не забывайте внимательно читать договор/правила страхования, особенно в части возмещения ущерба и документов, необходимых для возмещения ущерба в случае наступления страхового случая. Правила могут различаться в разных страховых компаниях.

- Адекватно оценивайте стоимость своего имущества. В любом случае, страховая компания не выплатит вам возмещение больше, чем был нанесен ущерб.

- Изучите, куда надо обращаться в случае наступления страхового случая и как зафиксировать его факт.

Что может выступать предметом страхования

Во время оформления договора страхования недвижимости, например, офиса, под действие полиса подпадает:

- Само здание, если это отдельно стоящее строение;

- Внешняя и внутренняя отделка;

- Инженерные коммуникации;

- Оборудование, техника, мебель и другое имущество.

Страхователь может также выбрать отдельные объекты для страхования на своё усмотрение, например, лифты, электропроводку и т. п.

В зависимости от предмета страхования, для оформления сделки нужны такие документы:

- заявление;

- документы, подтверждающие право собственности на объект;

- договора аренды (лизинга);

- выписка о балансовой стоимости объекта;

- другие документы для проведения оценки имущества.

Сотрудник СК проведёт осмотр и оценку арендованного помещения, после чего будет определена страховая сумма и премия (стоимость услуг страховщика).

Когда требуется страхование арендодателей?

По требованию арендодателя — Большие квартирные комплексы обычно требуют, чтобы у вас было страхование арендаторов, но так много частных домовладельцев. Вероятно, у них есть это требование, чтобы защитить себя от арендаторов, подающих иски, чтобы получить компенсацию за имущество, потерянное из-за пожара или какой-либо другой опасности. Требование записывается в аренду.

Когда вы хотите, чтобы ваше имущество было защищено — Даже если ваш арендодатель не требует от вас страхования арендаторов, у вас должна быть хотя бы небольшая политика защиты вашего имущества. Хотя ваши вещи могут показаться неважными, это может легко стоить несколько тысяч долларов, чтобы заменить его, если большинство или все это будет уничтожено или украдено.

Студенты — Если вы живете в общежитии или вне кампуса, страхование арендаторов стоит того. У вас, вероятно, есть хотя бы ноутбук, одежда и какое-то развлекательное оборудование, которое нужно будет заменить при потере. Обычно вы можете получить недорогой всадник, добавленный в политику ваших родителей, чтобы покрыть комнату в общежитии.

Пенсионеры, которые арендуют — Как и студенты колледжей, пенсионеры могут предположить, что то, что у них есть, не имеет большого значения, особенно если многое из этого больше, чем несколько лет. Но опять же, стоимость замены вашего имущества может быть много тысяч долларов. Страхование арендаторов предоставит вам наличные деньги для замены.

Любой, кто арендует свой дом — Вы можете предположить, что если ваша аренда краткосрочная, вам не нужно страхование арендаторов. Или, если вы арендуете дом, вы можете предположить, что вы охвачены политикой домовладельца. Оба предположения ошибочны.

Страхование арендаторов необходимо в любое время, когда вы находитесь в ситуации аренды.

Что собой представляет страхование коммерческой недвижимости и для чего оно нужно

Страхование арендованного имущества доступно для физических и юридических лиц, индивидуальных предпринимателей. Они выступают в роли арендатора. Арендодателем является лицо, которое дает свою недвижимость в аренду. Договор страхования защищает обе стороны от возможных убытков.

Страховщиком выступает страховая компания. Именно она и является гарантом финансового благополучия обеих сторон, покрывает убытки частично или в полном объеме.

Лицо, которое берет в аренду нежилое помещение, несет ответственность перед третьими лицами. Для защиты необходимо заключить договор страхования гражданской ответственности арендатора. Им предусмотрено возмещение денежных средств в случае угрозы здоровью или имуществу других лиц. Выгодоприобретателем являются арендаторы, клиенты и посетители

Страховым случаем (СС) страховки гражданской ответственности арендаторов может стать травмирование клиента, например, на скользком полу, из-за неосторожного обслуживания, сосулькой и прочее

Кроме гражданской ответственности, для юридических лиц доступно страхование самого здания, то есть, коммерческого имущества. Им предусмотрено покрытие ущерба, который понес арендодатель, в том числе и по вине арендатора.

Полисом предусмотрены такие страховые случаи:

- пожары;

- аварии в инженерных системах.

Договором страхования помещения не предусмотрена компенсация ущерба вследствие военных действий, террористического акта, гражданских беспорядков. Эти страховые случаи могут быть включены за доплату.

При страховании коммерческой недвижимости объектами могут быть:

- склады;

- офисные и складские помещения;

- торговые центры;

- производственные помещения;

- незавершенные строительные объекты.

Страховым предметом является внутренняя отделка, конструктивные элементы, офисная мебель, оборудование, продукция, оргтехника и другое имущество, которое находится внутри. Можно застраховать не только арендованное нежилое помещение, но и внутреннюю отделку, а также инженерные коммуникации. Выгодоприобретателем может быть как арендатор, так и арендодатель, в зависимости от того, что именно пострадало при СС.

Вопрос о распределении расходов между сторонами договора аренды

Важность рассмотрения пункта о расходах. Стороны должны внимательно ознакомиться с составленным договором аренды

Важным условием, которое может вызвать множество споров в будущем, является раздел о содержании арендуемого имущества. Больше всего проблем, связанных с этим пунктом, возникает при аренде объектов недвижимости, поскольку их содержание предполагает расход внушительных денежных средств. Таким образом, чтобы не остаться в убытке, сторонам следует подробно описать условия, связанные с содержание арендуемого имущества.

Законодательная регламентация вопроса. ГК РФ в пункте 2 статьи 616 однозначно указывает на то, что расходы по содержанию имущества несет арендатор. Практическая сторона вопроса показывает несколько иной вариант развития событий.

Так, все расходы, связанные с коммунальными службами, оплачиваются арендодателем. Это происходит по той причине, что именно он заключал с этими организациями договоры на предоставление потребительских услуг.

Арендатор, в свою очередь, несет расходы на содержание арендуемого имущества опосредованно. Это означает, что он обязан собственнолично компенсировать арендодателю расходы за оплату разнообразных коммунальных услуг.

Юридическая фиксация компенсационных затрат. Описанная компенсация может оформляться сторонами в виде дополнительного договора, который будет служить приложением к соглашению об аренде недвижимого имущества. Возможен вариант, когда оплата коммунальных услуг включается сторонами в сумму арендной платы.

Почему стоит использовать второй метод. Второй метод расчета является наиболее простым и удобным для сторон договора и для налоговых органов, взимающих с арендодателей государственные сборы на доходы. Этот способ компенсации практически полностью исключает возникновение недопонимания между арендатором и арендодателем. Он предполагает прозрачную систему платежей.

На этапе строительства

Сегодня крупные российские страховые компании предлагают обезопасить коммерческую недвижимость уже на этапе возведения здания.Страховая защита от строительно-монтажных рисков помогает минимизировать или полностью исключить финансовые и моральные риски, возникающие в ситуациях повреждения объектов строительства. Программы страхования позволяют защитить имущественные интересы как подрядчика, так и самого заказчика строительства. Объектами страхования в период активного строительства могут выступать:

- объекты строительства;

- временные здания и сооружения;

- ответственность подрядчика и/или заказчика, возникшая в результате телесных повреждений, болезни, смерти граждан и/или повреждения, гибели, уничтожения имущества третьих лиц вследствие несчастного случая, возникшего при проведении СМР;

- имущество, находящееся на строительно-монтажной площадке: строительные машины и механизмы, а также различные приборы, устройства и орудия;

- послепусковые гарантийные обязательства: возмещение непредвиденных расходов подрядчика, обусловленных его гарантийными обязательствами перед заказчиком.

Строительные компании, заключившие договор, стремятся защитить собственность от пожара, взрыва, противоправных действий третьих лиц, неумышленных ошибок при строительстве и монтаже

Важно отметить, что при полной гибели или повреждении застрахованных объектов строительства возмещение выплачивается в размере стоимости фактически выполненных строительно-монтажных работ с момента начала строительства до момента наступления страхового случая, но не выше страховой суммы по каждому объекту