Образец соглашения 2021 года о прощении долга между юридическими лицами и налоговые последствия

Содержание:

- Как оформить прощение долга по договору займа

- Налогообложение и налоговые последствия прощения долга (как оформить прощение долга между юридическими лицами)

- Как осуществляется процедура

- Роль учредителя в налогообложении прощенного основного долга

- Основные условия документа

- Правила оформления прощения долга между юридическими лицами

- Порядок прощения долга

- Спорная обязанность по начислению страховых взносов

- Условия заключения сделки, основания для списания долга

- Что это за документ

Как оформить прощение долга по договору займа

Чтобы оформить прощение долга:

- стороны могут заключить соглашение о прощении долга (п. 2 ст. 421 ГК РФ). Оно удобно тем, что сразу подтверждает согласие заемщика;

- заимодавец может направить заемщику соответствующее уведомление. В этом случае заемщик вправе выдвинуть возражения (п. 2 ст. 415 ГК РФ).

Если у вас уже судебный спор, условие о прощении долга можно включить в мировое соглашение.

Важно, чтобы заимодавец четко выразил волю на прощение долга. Так, не будет прощением, если он молчит о долге (например, не предъявляет никаких претензий, не указывает его в акте сверки)

Для заемщика такое молчание значит, что его обязательство по возврату долга сохраняется.

Как составить соглашение о прощении долга по договору займа

Обязательно укажите в соглашении:

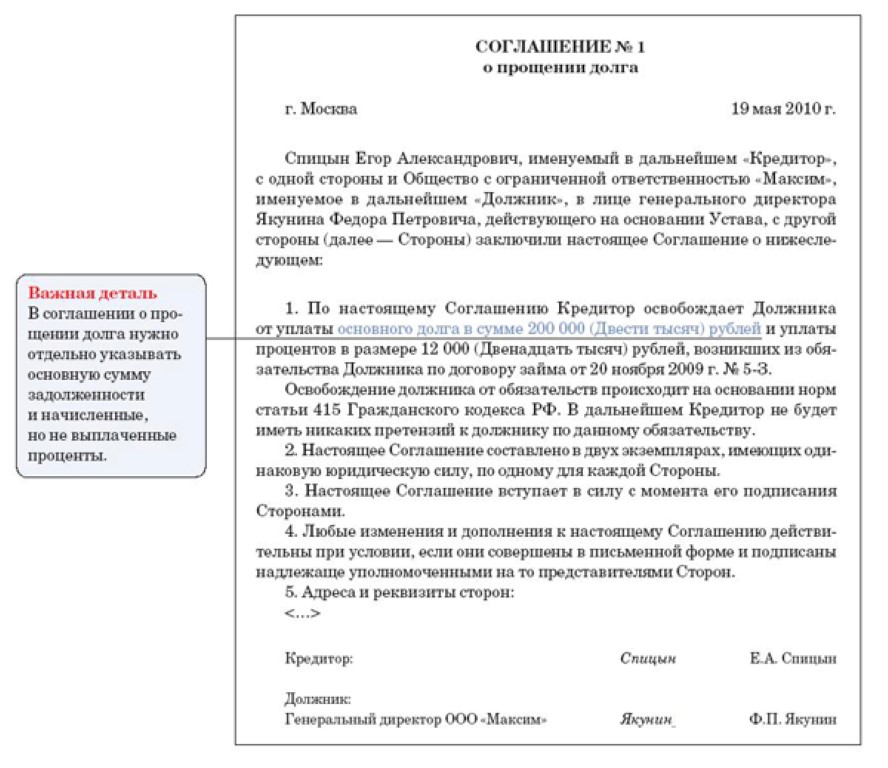

- сведения о прощаемом долге: размер, вид, период, за который он образовался. Например, вы можете простить только проценты за определенный период. Учтите, чтобы прощение считалось состоявшимся, вам нужно четко указать размер прощаемой задолженности (Постановление Президиума ВАС РФ от 19.12.2006 N 11659/06);

- дату и номер договора займа, из которого возник долг.

Рекомендуем описать выгоду, которую получит заимодавец в результате прощения долга, или подготовить расчет, подтверждающий экономическую целесообразность прощения долга. В расчете можно указать, какие средства заимодавец рассчитывает получить или сберечь. Это может помочь избежать риска признания прощения дарением.

Пример формулировки в соглашении

Как составить и направить уведомление о прощении долга по договору займа

Уведомление о прощении долга – это письмо, которое заимодавец адресует заемщику. Рекомендуем включить в него те же сведения, что и в соглашение о прощении долга.

При отправке заемщику уведомления следует руководствоваться общими правилами направления юридически значимых сообщений (ст. 165.1 ГК РФ, п. п. 63 – 65 Постановления Пленума ВС РФ от 23.06.2015 N 25). Направьте уведомление тем способом и на тот адрес, которые прописаны в договоре займа. Если в договоре нет таких условий, передайте с курьером под расписку о получении или направьте почтой заказным письмом с уведомлением о вручении по адресу, указанному в ЕГРЮЛ или ЕГРИП.

Обязательство по договору считается прекращенным с момента, когда заемщик получит ваше уведомление, если он в разумный срок не направит вам возражений против прощения долга (п. 2 ст. 415 ГК РФ).

Что нужно учесть при прощении долга в мировом соглашении

Вы можете включить условия о прощении долга в мировое соглашение, не только если у вас ведется судебное разбирательство, но и при исполнении судебного акта (ч. 1 ст. 139 АПК РФ, п. 3 ч. 2 ст. 43 Закона об исполнительном производстве, Постановление Президиума ВАС РФ от 15.07.2010 N 2833/10).

В мировом соглашении условия о прощении долга формулируются так же, как и в обычном соглашении о прощении долга.

Обратите внимание, что в соглашении должно быть четко указано именно на прощение долга. Отказ от требований не считается прощением, если этот долг не признан должником или не установлен вступившим в законную силу решением суда (Постановление Президиума ВАС РФ от 22.10.2013 N 3710/13)

Налогообложение и налоговые последствия прощения долга (как оформить прощение долга между юридическими лицами)

Бухгалтер стороны, выступающей кредитором, должен сделать бухгалтерские проводки по списанию долга контрагента в расходы сразу же после того, как договор о прощении долга подписывается сторонами сделки

Что касается налогового учета, следует обращать внимание на применяемый кредитором режим налогообложения:

- при использовании метода начислений выручку следует признать без привязки к дате фактического получения дохода (прощение задолженности означает, что выручка уже отражена в учете в целях обложения налогом, товары отгружены, а долг по их оплате аннулирован – в данном случае выручку корректировать не требуется);

- если применяется кассовый метод, день получения выручки и день признания дохода совпадают (в связи с этим, разрешается корректировать выручку).

Списать задолженность налоговое законодательство позволяет двумя различными способами, на выбор налогоплательщика-кредитора:

- путем погашения долга из средств чистой прибыли (такой метод допускается Министерством финансов и налоговыми органами, поскольку оба ведомства придерживаются мнения о том, что такое списание задолженности не обладает признаками экономической обоснованности, чтобы признать его в составе расходов при исчислении налоговой базы по налогу на прибыль);

- списанием на внереализационные расходы с целью уменьшения налоговой базы.

Контролирующие органы склонны приравнивать списание долга контрагента к операции по безвозмездной передаче имущества. На уплату налога на добавленную стоимость факт прощения долга не оказывает влияния.

Доходы, полученные от коммерческих компаний и учредителей, владеющих долей, превышающей 50%, в уставном капитале фирмы-должника, не облагаются должником налогом на прибыль в случае прощения его задолженности. Что касается имущества, должник получает исключительно имущественные права, но передачи имущества при прощении долга не происходит. Если требуется доказать обратное, следует добиться положительного решения суда.

По мнению ИФНС РФ, компания должника не несет затрат при прощении долга (См. Определение КС РФ от 04.11.2004). Финансовые убытки кредитора ввиду прощения им долга обусловлены тем, что корректировка его налоговых обязательств в меньшую сторону с сумм, оплата за которые не была им получена, не представляется возможной.

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Особенно аккуратными при использовании данного процесса должны быть фирмы, так как если прощение долга между ними будет признано как договор дарения, то они могут понести серьезную административную ответственность, так как дарение запрещено между организациями.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Соглашение должно оформляться правильно, чтобы кредитор мог списанный долг отнести к расходам, что положительно скажется на размере налога, уплачиваемого им в процессе ведения деятельности. Если же не будут соблюдены основные требования, предъявляемые к этому акту, это может негативно сказаться на финансовом состоянии кредитора.

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

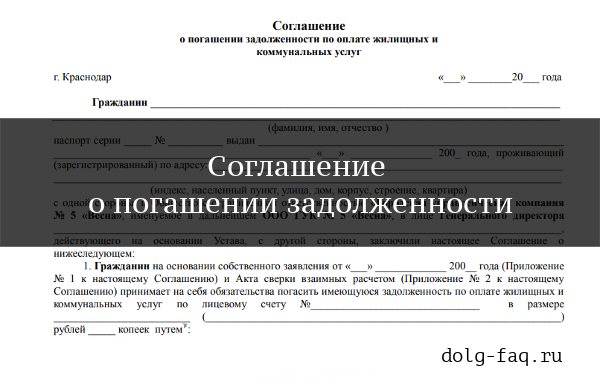

Пример соглашения. Фото:glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

Скачать образец соглашения.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов

Роль учредителя в налогообложении прощенного основного долга

При получении суммы займа у заемщика не возникают налогооблагаемые доходы на основании НК РФ. (При определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа, иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам.) Однако в момент прекращения обязательства налогоплательщика перед организацией-кредитором путем прощения долга у такого налогоплательщика возникает экономическая выгода в виде экономии на расходах по погашению задолженности.

Средства, ранее полученные по договору займа и остающиеся в распоряжении организации в результате соглашения с заимодавцем о прощении долга, рассматриваются Минфином в качестве безвозмездно полученных (Письмо от 14.12.2015 № 03-03-07/72930).

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Такое определение в целях применения гл. 25 НК РФ приведено в НК РФ.

В силу п. 8 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами. На основании НК РФ не относятся к налогооблагаемым доходы в виде имущества, полученного российской организацией безвозмездно:

-

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

-

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде);

-

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

В связи с этим, если заимодавец подпадает под одно из указанных описаний (например, является организацией-учредителем с долей участия в УК более 50 %), при прощении основного долга по договору займа у заемщика не возникает налогооблагаемого дохода (пример – Постановление АС ЦО от 27.01.2015 № Ф10-4686/2014 по делу № А23-1634/2014). Подчеркнем, речь идет об основном долге, полученном в виде денежных средств, так как налогообложению не подлежит только безвозмездная передача имущества от соответствующего лица – Письмо Минфина РФ от 18.04.2016 № 03-03-06/1/22282, Постановление АС СКО от 11.09.2015 № Ф08-6439/2015 по делу № А53-22125/2014. В отношении прощения долга в части уплаты процентов это правило не работает, так как не выполняется условие о получении имущества (подробнее рассмотрим ниже).

Если размер вклада (доли) не превышает 50 % УК, сумма прощенного основного долга учитывается заемщиком в составе внереализационных доходов (Письмо Минфина РФ от 25.08.2014 № 03-03-06/1/42281). Датой признания дохода является день подписания сторонами соглашения о прощении долга (это может быть и дата утверждения мирового соглашения арбитражным судом (см. Постановление АС МО от 04.04.2018 № Ф05-3906/2015 по делу № А40-93044/2014) или день получения уведомления заимодавца о прощении долга (если у заемщика нет возражений против прощения долга).

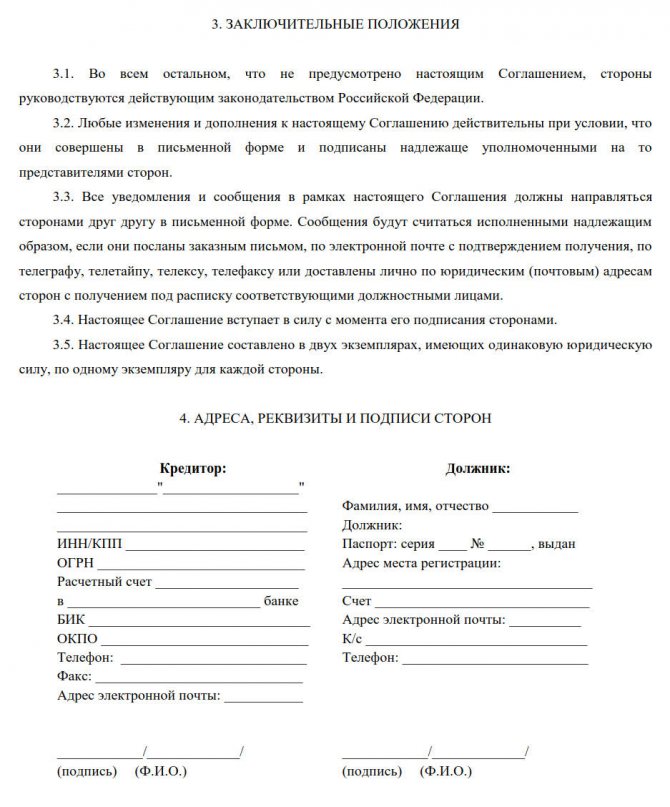

Основные условия документа

Законодательно установленная форма соглашения отсутствует. Гражданским кодексом РФ косвенно устанавливаются требования относительно определения предмета правоотношений, по которому прекращаются обязательства. Соглашение следует составлять в письменной форме. Среди условий следует определить:

- характер, размер и вид обязательства, которое прекращается (например, возникшая по договору поставки задолженность в результате несвоевременной оплаты товара);

- реквизиты договора или иного документа, из которого вытекает обязательство (номер, дата);

- информация об участниках сделки (для юридических лиц: наименование, ИНН, ОГРН, адрес, лицо, полномочное подписывать документы, для физических лиц — Ф.И.О., паспортные данные, адрес регистрации).

Обращаем внимание, что обязательство, по которому прекращается необходимость его исполнения, определяется точно и с привязкой к договору. Например: «Должник и кредитор достигли договоренности о полном прекращении обязательств для должника

Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб. 04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001».

Это образец правильного составления:

| г. Санкт-Петербург

15 декабря 2021 г. Общество с ограниченной ответственностью «Ppt.ru», именуемое в дальнейшем «Кредитор», в лице генерального директора Петрова Порфирия Петровича, действующего на основании Устава, с одной стороны, и Иванов Иван Иванович, паспорт 0000 000001, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, выдан ТО УФМС, дата выдачи 01.02.2010, именуемый в дальнейшем «Должник», с другой стороны, на основании ст. 415 ГК РФ пришли к следующей договоренности: 1. Основные условия 1.1. Кредитор освобождает Должника от исполнения обязательства, предусмотренного п. 1.2 (прощение долга). 1.2. По условиям Договора от 12 августа 2021 г. № К29/-А0 Должник обязан исполнить Кредитору следующее обязательство: оплатить денежные средства в размере 138 349 руб. 45 коп. за поставленный товар (спортивные велосипеды в количестве 10 штук) в срок до 15 ноября 2021 г. 1.3. Кредитор и Должник устанавливают, что обязательства, определенные в пункте 1.2, подлежат прекращению с 15 декабря 2020 г. 1.4. Стороны подтверждают, что прекращение обязательства, указанного в п. 1.2, не нарушает интересов и прав третьих лиц. 2. Дополнительные условия 2.1. Кредитор и Должник подтверждают, что настоящий документ носит конфиденциальный характер и не подлежит разглашению. Распространение условия осуществляется с предварительного письменного согласия одной из сторон. 2.2. Стороны пришли к соглашению об урегулировании вопросов, не определенных настоящими условиями, действующим законодательством РФ. 2.3. В случае заключения изменений или дополнительных соглашений к настоящему документы они должны совершаться в письменной форме и подписываться полномочными на то представителями. 2.5. Настоящее Соглашение вступает в силу 15 декабря 2021 г. 2.6. Документ составлен в двух экземплярах, с одинаковой юридической силой, по одному экземпляру — для каждой стороны. 3. Подписи сторон и реквизиты Кредитор Общество с ограниченной ответственностью «Ppt.ru», 456789, Россия, Субъект РФ, просп. Замечательный, д. 1, ИНН 1234567890, КПП 121001001, ОГРН 2323454567001 Генеральный директор _______________________ Петров П.П. |

Должник

Иванов Иван Иванович, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, паспорт 0000 000001, выдан ТО УФМС, дата выдачи 01.02.2010, телефон 8000000000 _______________________ Иванов И.И. |

Шаблон:

Правила оформления прощения долга между юридическими лицами

Мнение эксперта

Егоров Олег Юрьевич

Юрист-практик с 10-летним стажем. Специализация — уголовное право. Большой опыт в составлении договоров.

Запрещено дарить активы предприятия. Это гласит статья номер 575 Гражданского Кодекса Российской Федерации. Чтобы у налоговых органов не было подозрений по поводу сделки о прощении задолженности, её необходимо правильно оформить.

Статья номер 415 Гражданского Кодекса Российской Федерации разрешает кредиторам списывать или прощать долги компаний-должников

Но здесь важно, чтобы права предприятий-должников не были нарушены. Если такое предприятие не желает, чтобы ему простили задолженности, то оно должно оповестить об этом своего кредитора

Рассмотрим варианты оформления прощения долгов. Их всего два:

- Отправка должнику письменного уведомления об отмене долгов. Дата прощения здесь начинается именно со дня получения письма.

- Составление двухстороннего соглашения об отмене задолженности. К такому документу нужно прикрепить копии договоров и любые другие справки и бумаги, которые прописаны в тексте соглашения.

Что должно быть указано в соглашении?

- Общая сумма долгов, которые подлежат прощению.

- Предмет сделки.

- Согласие участников на процедуру прощения.

- Название организаций, заключающих соглашение, и их реквизиты.

- Условия и обстоятельства, при которых возможно списание задолженности.

- Реквизиты контракта, заключённого между участниками, на основе которого у одного из них возникли долги.

- Документальное подтверждение образовавшегося долга.

- Экономическое пояснение того, почему задолженность должна быть прощена, без наличия в нём признаков дарения.

- Составить акт сверки с предприятием-должником.

- Послать неплательщику сообщение, в тексте которого будет отражено, что кредитор готов простить часть долга или полностью его списать.

- Дождаться ответного письма о согласии или возможных возражениях.

- Подтвердить сделку документально, оформив её отдельно, или как дополнительное соглашение к основному договору.

Порядок прощения долга

Для того чтобы все было сделано на основании действующих норм права, юридические лица должны иметь представление как происходит сам процесс прощения долга. Рассмотрим этот вопрос в виде пошаговой инструкции.

- Для начала необходимо установить реальную сумму долга. Не всегда процесс прощения происходит на всю сумму займа. В некоторых ситуациях, предприятие должник отдает часть долга (выполняет частично обязательства). Поэтому перед началом подписания такого соглашения необходимо четко установить сумму, которую придется прощать.

- Далее представители юридических лиц, должны выяснить, не нарушены ли права третьих лиц. Это необходимо для того, чтобы заключенный договор прощения не был отменен через суд, и обе стороны не понесли материальной ответственности.

- После того как все формальности соблюдены происходит подписание специального соглашения, в котором и прописывается что одна сторона (кредитор) прощает другой (заемщику) определенную сумму долга. Сразу нужно сказать, что такое соглашение в обязательном порядке должно быть письменным.

Вообще форма такого договора требует отдельного внимания. О первой особенности уже было сказано выше, он должен быть письменный.

Вторая особенность состоит в следующем. Любое соглашение, которое заключается между юридическими лицами должно иметь предмет, сроки и цену. Они должны быть согласованы субъектами хозяйственной деятельности в любом случае.

Под предметом будет подразумеваться установленная денежная сумма, которая будет прощаться. В цене будут указываться безвозмездные действия, то есть совершая прощение, кредитор не получает от этого какой-либо материальной или иной выгоды.

Срок подразумевает момент подписания договора (дату), когда будут поставлены все подписи. Некоторые юристы говорят, что такой договор напоминает сделку по дарению.

Чем может грозить прощение долга, расскажет это видео:

Да, некоторые сходства есть, но дарственная, это такое соглашение, по которому происходит процессы передачи какого-либо имущества в собственность. Прощение долга таких действий не предусматривает

Важно запомнить, что заверять такой договор у нотариуса не нужно

Налоговые последствия

Один из главных вопросов, который всегда интересует, это как поступать с налогами. Он актуален, поскольку государственные органы, которые отвечают за это направление, могут наложить большие штрафные санкции за их неуплату.

Рассмотрим, какие налоги платятся юридическими лицами:

- налог на добавленную стоимость (НДС), этот сбор должен платиться с денежного оборота, который возникает, когда предприятие реализует какие-либо товары или услуги, и самостоятельно ставит свою наценку;

- налог на прибыль, он формируется с общих сумм поступления, после чего от них откидываются все затраты (заработная плата, представительские расходы, внереализационные доходы).

Исходя из этого, нужно сразу откинуть НДС, поскольку данный платеж касается только обращения товарно-материальных ценностей и услуг, предоставляемых юридическим лицом. Поэтому НДС ни в коем случае не платится.

Налог на прибыль формируется, в том числе, и из внереализационных доходов. Исходя из различных писем, разъяснений, а также практики судов, дача займа относится именно к непосредственным расходам.

Поэтому если происходит прощение долга, то юридические лица, между которыми возникли такие правоотношения, в обязательном порядке должны включать сумму займа в внереализационные доходы, и платить с него налог на прибыль.

Но есть маленький нюанс, который позволяет некоторым субъектам хозяйственной деятельности вообще ничего не платить.

Если кредитор (субъект хозяйственной деятельности, который дает деньги в займ) имеет дочернее предприятие, и дает такому юридическому лицу средства в долг, при этом владеет долей такого субъекта, превышающей 50% его уставного капитала, то закон говорит о том, что сумма прощенного долга не будет входить во внереализационные доходы. Поэтому никакие налоги в таком случае не платятся.

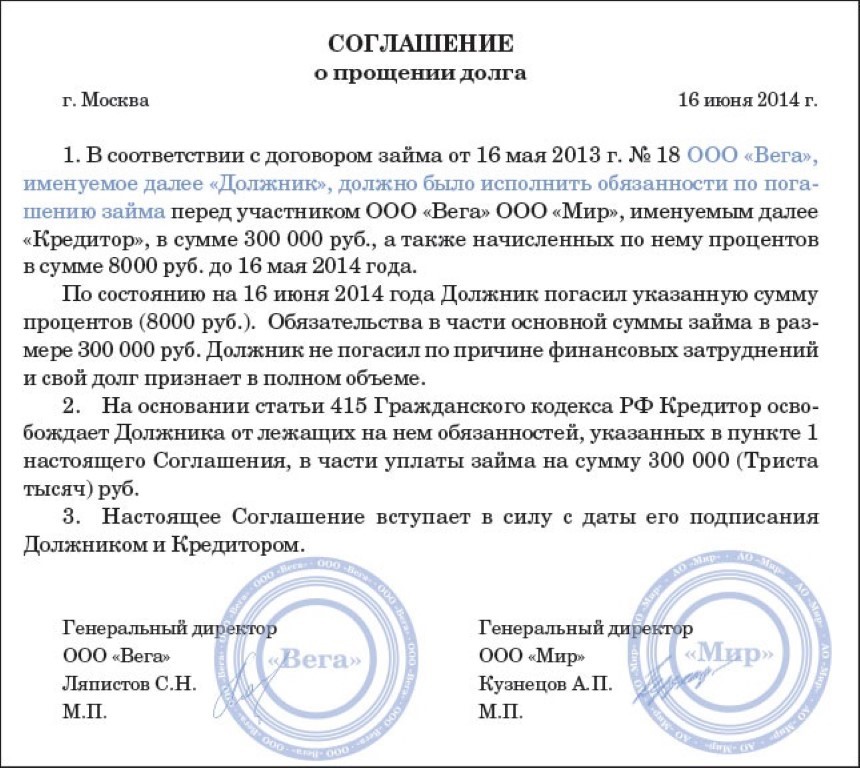

Пример соглашения о прощении долга.

Пример соглашения о прощении долга.

Важно запомнить, что за сделками, которые происходят между основным и дочерним юридическим лицом всегда стоят на особом контроле у налоговых органов, поэтому соглашения, связанные с дачей займа и прощения его не должны быть фиктивными

Спорная обязанность по начислению страховых взносов

Помимо НДФЛ на сумму невозвратного займа начисляются страховые взносы, так как косвенный доход получен сотрудником в рамках трудового контракта. Если компания не хочет начислять такие взносы, мотивируя своё решение тем, что доход сотрудника не связан с выполнением трудовых обязательств, то такую точку зрения придётся отстаивать особым образом, ссылаясь на похожую арбитражную практику.

Существует несколько официальных писем, которые высказывают однозначную позицию о необходимости начисления страховых взносов при аннулировании задолженности физического лица. В свою очередь, судебная практика говорит о том, что закрытие долгового обязательства не может быть причислено к трудовым отношениям, если это дословно не прописано в контракте. В связи с этим компаниям проще оформлять прощение долга в виде договора дарения. Стоит заметить, что такая формулировка не имеет принципиального значения для самого должника.

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью. Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму. Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника. В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда. В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу

Не является исключением и рассматриваемое соглашение

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.

Что это за документ

Законом предусмотрено, что договорные отношения должны выполняться. Интересы кредитора защищаются, и в случае невозможности заемщика выплатить долг, ему предоставляются различные рычаги воздействия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Самый оптимальный вариант — это когда должник возвращает полученные средства в срок, который указан в договоре займа. На практике так случается не всегда.

Законодательством предусмотрено прекращение соглашения между двумя сторонами, даже в том случае, когда не выполнены условия действующего договора.

В ст. 407 ГК РФ указано, что возможно прекращение отношений между сторонами в одностороннем порядке. На практике же, подобный сценарий не всегда возможен, поскольку предполагает выполнение различных условий.

Если они не будут осуществлены, то договор будет считаться действительным.

Законодательство предлагает несколько вариантов, в рамках которых возможно снятия долга с заемщика. Среди них прощение долгового обязательства.

Это несложная процедура, которая осуществима при согласии сторон. Называется этот документ актом прощения. Согласно нему все обязательства по отношению к должнику считаются снятыми.

Процесс по его составлению наступает в следующих случаях:

- по инициативе самого кредитора;

- по просьбе лица взявшего займ;

- в связи с отказом займодавца требовать от должника выполнения обязательств;

- при обоюдном согласии.

Оформить договор прощения долга можно только в том случае, когда подобные манипуляции не ущемляют чьи-либо права.

Для правильного понимания этого пункта рассмотрим такой пример:

На момент возврата долга организация «А» не может вернуть требуемую сумму юр. лицу «Б».

Решением такой задачки будет возврат долга компанией «В» организации «А», который она пустит на погашение задолженности перед юр. лицом «Б».

Мнение эксперта

Егоров Олег Юрьевич

Юрист-практик с 10-летним стажем. Специализация — уголовное право. Большой опыт в составлении договоров.

Исходя из этого, получается, что компания «А» не вправе простить долг должнику «В», поскольку таким решением она нарушит права юридического лица «Б».