Нпф и пфр: что лучше по отзывам

Содержание:

- Понятие накопительной пенсии

- Нюансы перехода в НПФ

- Особенности функционирования НПФ

- Недостатки НПФ

- Как происходит переход в Негосударственный пенсионный фонд

- Выгодно ли накапливать пенсию в НПФ

- Рейтинги надежности НПФ и их доходности

- Зачем переводить накопительную часть в НПФ?

- НПФ: плюсы и минусы

- Случаи мошенничества: обход квартир, трудоустройство, подлог документов

- Что лучше НПФ или ПФР

- Сервис

- Выбор программы НПФ

- Надо разобрать основы

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Нюансы перехода в НПФ

Перевести пенсионные накопления можно в любой фонд, предлагающий услуги по заключению договоров ОПС и НПО. Процесс перехода занимает 1 год: после подписания договора накопления переводятся в НПФ по истечении года после оформления документов. Переводятся все страховые отчисления, удержанные работодателем, и проценты, начисленные предыдущей компанией (при условии, что прошло 5 лет со дня заключения предыдущего договора). Если клиент расторгает договор досрочно (менее чем через 5 лет), он теряет дивиденды, получая лишь страховые взносы от работодателя (их сумма не может быть уменьшена, так как они уплачиваются в обязательном порядке всеми официально работающими гражданами путем удержания сумм из заработной платы).

Переводить накопления между негосударственными фондами и ПФ РФ можно не чаще одного раза в год.

Особенности функционирования НПФ

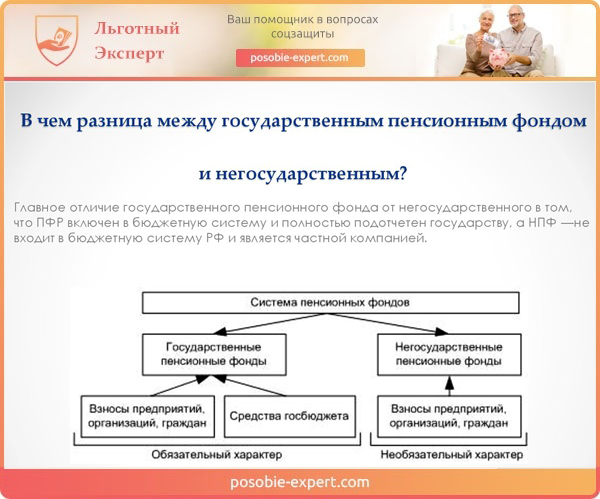

Отличие государственного пенсионного фонда от негосударственного

Ключевая разница между фондом с поддержкой государства и частной организацией состоит в том, что ПФР является частью бюджета России. Фонд функционирует до тех пор, пока государство выполняет свои обязательства перед гражданами. Негосударственные фонды являются инициативой частных лиц и могут прогореть. Участие в негосударственных фондах имеет свои плюсы и минусы. С одной стороны, любая, даже самая надежная негосударственная организация не защищена от банкротства. С другой, доходы в НПФ обычно заметно выше.

Чтобы понять принцип работы НПФ, необходимо углубиться в особенности формирования пенсии. Реформа 2010 года разделила отчисления, выплачиваемые работающими гражданами, на две части. 16% от общего числа средств уходит на поддержку пенсионеров и не могут быть перераспределены или использоваться каким-то другим образом. Еще 6% являются накопительными и могут быть вложены в любой из лицензированных фондов по желанию заявителя.

Особенности формирования пенсии

По закону пенсионный фонд может осуществлять три вида деятельности:

- Негосударственное пенсионное обеспечение (НПО). Заключение договора по выплатам при достижении ряда условий. Важным отличием от государственной пенсии является отсутствие необходимости в трудовом стаже, а размер и длительность выплат зависит исключительно от договора.

- Обязательное пенсионное страхование (ОПС). Деятельность, включающая в себя хранение и инвестиции накопительной части пенсии, а также ежемесячные выплаты по достижению гражданином пенсионного возраста.

- Профессиональное пенсионное страхование (ППС). Защита от рисков, связанных с травматичностью профессии или коротким сроком активности. Хорошим примером станут фонды для профессиональных спортсменов — пик их заработка приходится на небольшой период в 10-15 лет, а травмы могут оборвать карьеру в любой момент.

Негосударственные НПФ отличаются друг от друга условиями договоров, а также процентной ставкой и дополнительными бонусами для своих членов.

Заморозка накопительной пенсии

Особенности пенсионной заморозки

С 2014 года накопление пенсии по второй части было заморожено, а все 22% тарифа отправляются на формирование страховой пенсии. Мера является временной, но на 2019 год она все еще продолжает действовать.

Вопрос о заморозке накопительных пенсий решается в конце каждого года. Узнать о регламенте процедуры можно в законах № 351, 410, 373, 447 и 413-ФЗ.

Это означает, что средства на накопительный счет в период с 2014 по 2021 год поступать не будут, а НПФ оперируют лишь имеющимися в наличии средствами, которые поступили на счет ранее. ПФР обещал компенсировать эти расходы позднее при помощи дополнительных коэффициентов для расчета пенсий.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как происходит переход в Негосударственный пенсионный фонд

Чтобы заключить договор с компанией, участник должен обратиться к ее представителю — например, представительство НПФ Сбербанка осуществляется Сбербанком России. Это означает, что вы можете обратиться в любой офис банка, чтобы перевести свои сбережения. При этом вам следует иметь при себе паспорт гражданина РФ и СНИЛС

Процесс перечисления отнимет не более двух месяцев.Выбирая НПФ, обращайте внимание на следующие параметры:

Как долго компания осуществляет свою деятельность в сфере пенсионного обеспечения — чем больше ей лет, тем лучше. Доверия заслуживают крупные организации с представительствами во всех населенных пунктах.

Насколько высок уровень доходности фонда — чтобы его узнать, посетите на официальный портал компании.

Какое место в рейтинге занимает компания и какая у нее репутация — самыми надежными являются фонды, которым присвоена категория А++.

Ознакомьтесь со всей возможной информацией о компании, которая должна быть указана на ее официальном сайте — это полное название фонда, количество участников, номер государственной лицензии, финансовая отчетность и т

д.

Обратите внимание, насколько удобный сервис предлагает фонд своим участникам — наличие личного кабинета, возможность звонить на горячую линию, и т. д.

Главный аргумент, который срабатывает при выборе НПФ — это предоставление участникам возможности сохранить накопительную часть пенсии по ставке 6%.

Выгодно ли накапливать пенсию в НПФ

К преимуществам перевода накоплений в распоряжение негосударственных фондов можно отнести:

- Получение дополнительного дохода от инвестиционной деятельности фонда.

- Компенсация убытков фондом при получении дохода ниже уровня инфляции текущего финансового года.

- Гибкость инвестиционных программ фонда на основании изменений текущей ситуации рынка.

- Возможность получать пенсию без ограничения ее величины. Сегодня установлен максимум выплаты из ПФР, составляющей 40% средней заработной платы россиян. При начислении пенсионного обеспечения из коммерческого фонда это ограничение не применяется.

К относительным недостаткам относят нестабильность инвестиционного дохода, спрогнозировать результативность инвестиций фонда сложно.

При выборе компании, управляющей накоплениями, важно учитывать, что доходность ПФР составляет около 5% годовых, тогда как НПФ обеспечивает прирост до 10% ежегодно. В настоящее время все перечисления с заработной платы идут только на страховую часть

В настоящее время все перечисления с заработной платы идут только на страховую часть

https://youtube.com/watch?v=iqCIeGpx3HM

https://youtube.com/watch?v=jhQpjsT75fU

Рейтинги надежности НПФ и их доходности

Чтобы каждый желающий мог ознакомиться с информацией о надежности негосударственных пенсионных фондов и определить уровень доходности, были разработаны специальные рейтинги, классифицирующие фонды от наиболее надежного до фонда-банкрота, и от доходного до убыточного.

Итак, рейтинговое агентство «Эксперт РА» разработало систему классности фондов, которая оценивает надежность фонда, где:

- А++ представляет самые устойчивые и надежные к кризисным условиям фонды.

- А+ это завоевавшие авторитет стабильные негосударственные фонды.

- А – фонды, которые проверены годами и являются надежными организациями.

- В++ — уровень надежности средний, но отрицательных отзывов не наблюдается.

- В+ — это фонды сомнительной надежности.

- В – у фонда отсутствуют гарантии. Это низкий уровень надежности.

- С++ и С+ — у подобных фондов высока вероятность того, что лицензия будет отозвана.

- С – фонд имеет негативную репутацию, отзывы о нем отрицательные.

- D – фонды, являющиеся банкротами.

- Е – фонд находится в процессе ликвидации или у него отозвана лицензия.

Если говорить о статистики доходности НПФ, то согласно информации Центробанка на сегодняшний день можно отметить пять лучших фондов:

- Сбербанк.

- Доверие.

- Европейский пенсионный фонд.

- Стальфонд.

- Лукойл-Гарант.

Зачем переводить накопительную часть в НПФ?

Как правило, доходность, которую получают НПФ при инвестировании пенсионных накоплений, более высокая, чем в ПФР. Это связано с тем, что у НПФ большая гибкость в управлении средствами. В то время как ПФР инвестирует деньги только через Внешэкономбанк.

Высокая доходность — не последнее преимущество НПФ. Они выгодно отличаются:

- Уровнем сервиса — можно следить за состоянием своего счета онлайн.

- Наличием договора — он гарантирует, что единые правила сохранятся на весь срок его действия.

- Открытость — ежегодная публикация финансовой отчётности.

- Безопасность — средства граждан застрахованы и будут возвращены государством в случае отзыва лицензии у НПФ либо его банкротства.

Таким образом, достаточно просто ответить на вопрос, зачем переводить накопительную часть в НПФ: для сохранения накопительной компоненты пенсии и приумножения своей будущей пенсии.

Можно ли перевести накопления в 2019 году?

Законодательство устанавливает предельные сроки, в течение которых человеку необходимо определиться, как будет формироваться его пенсионное обеспечение. Свое мнение нужно было выразить до конца 2015 года. Граждане, которые на тот момент так и не сделали выбор (так называемые «молчуны»), могли попасть в затруднительную ситуацию, так как начисление пенсионного обеспечения производится по-разному.

Для лиц, которые родились в 1967 году и моложе, возможно:

- Отказаться от накопительной части. Тогда накопленные средства войдут в пенсионные накопления как единовременная выплата, и их продолжат индексировать. Если у гражданина есть пенсионные накопления на счетах в НПФ, он может в любое время отказаться от этого, обратившись в управление ПФР.

- Сохранить накопительную пенсию. Она измеряется в рублях, а следовательно, есть возможность завещать данные средства.

Хоть возобновление формирования накопительной части пенсии в 2019 году не предвидится, но принцип инвестирования накопленных средств в НПФ или УК все же останется. Молчунам, не позаботившимся о выборе, придется довольствоваться только страховой пенсией, т.к. использование накопительной для них стало недоступным.

Мораторий на накопительную пенсию

7 декабря 2016 года Госдумой был принят закон, который продлит мораторий на формирование накопительной части пенсии еще на 2017-2019 гг. Все страховые отчисления граждан в эти годы будут направляться на страховую пенсию. Эксперты считают, что продление «заморозки» не приведет к значительному приливу средств в НФП, так как самые активные россияне свой выбор давно сделали.

Для решения проблемы пенсионного обеспечения Минфин и Банк России готовят реформу, которая предусматривает формирование накоплений гражданами на добровольной основе. Средства в величине 6% от доходов гражданина будут направляться на счет в НПФ в форме индивидуального пенсионного капитала в квази-добровольном порядке.

Правительство уверено, что данная мера поможет в скором времени уменьшить дефицит ПФР, перераспределив потоки денежных средств, а в долгосрочной перспективе — создать инвестиционный ресурс для выплаты пенсионного обеспечения пожилым гражданам.

НПФ: плюсы и минусы

НПФ (Негосударственный пенсионный фонд) – финансовая организация некоммерческого типа, которая занимается проблемами социального обеспечения граждан Российской Федерации. Ее функции включают в себя:

- заключение со страхователями договоров НПО (негосударственного пенсионного обеспечения);

- выполнение роли страховщика в системах обязательного пенсионного страхования;

- накапливание денежных средств для будущих пенсионеров-россиян;

- вкладывание, учет, назначение и выплата накопительной части трудовой пенсии.

Специалисты разделяют НПФ на несколько типов:

- кэптивные (работают по корпоративным пенсионным программам, в активах которых пенсионные резервы преобладают над накоплениями);

- корпоративные или условно кэптивные (занимаются обслуживанием корпоративных пенсионных программ, но с возрастающей долей накопительных средств);

- территориальные (существуют за счет поддержки законодательной и исполнительной власти какого-то отдельного региона);

- открытые или универсальные (отличаются независимым положением, работают с пенсионными накоплениями широкого круга клиентов – и физическими, и юридическими лицами).

Привлекательность НПФ для россиян заключается в высоких процентных ставках доходности. Кроме этого имеют и другие «плюсы» в своей деятельности:

- НПФ дают будущему пенсионеру возможность регулировать размер своих будущих выплат.

- Можно формировать свою будущую пенсия, вкладывая деньги в несколько источников так называемого пассивного дохода (например, пенсионер будет получать ежемесячные денежные суммы от государства и из собственных накоплений).

- Негосударственный фонд имеет некоторую защиту от пенсионных реформ, проводимых правительством страны (условия выхода на пенсию, уменьшение размеров выплат и т. д.).

- Строгое соблюдение законодательных норм (наличие соответствующей документации для проведения финансовых операций, отчетность перед государством).

- Ряд льгот при налогообложении (эти особенности прописаны в Налоговом кодексе Российской Федерации).

- Прозрачность действий НПФ (вкладчики могут ознакомиться с информацией о деятельности фонда и получить доступ к своим счетам и сведениям о финансовых операциях с вложенными деньгами).

- Раздельные формы работы, сокращающие риск мошенничества (например, посредством банковских счетов сохраняют деньги, компания по управлению активами их вкладывает, администраторы фонда – учитывают и распределяют прибыль между вкладчиками).

- Функция наследования денежных накоплений родственниками вкладчика.

- Накопленные и сберегаемые денежные средства подлежат переводу из одного фонда в другой по желанию вкладчика (эта операция оговаривается в договоре).

К «минусам» работы НПФ эксперты относят:

- малая инвестиционная доходность;

- вложенные денежные средства нельзя изъять ранее оговоренного договором срока (кроме случаев, прописанных в договоре: смерть, инвалидность, выезд за границу для постоянного проживания и т. д.);

- использование только валюты нашего государства;

- процедура штрафования за несвоевременное внесение средств в фонд (оговаривается в письменном договоре);

- будущий пенсионер не имеет возможности влияния на инвестиционные операции с вложенными денежными средствами;

- при получении пенсий взимается налог с дохода от инвестиций.

Вкладывая свои финансы в НПФ, будущему пенсионеру следует задуматься о том, что за годы накопления можно ожидать различных изменений в законах базе нашего государства: увеличение или снижение процентных налоговых ставок с дохода, введение моратория на выплаты и т. д.

Именно такая долгосрочность не дает возможности четко планировать свое финансовое будущее многим россиянам.

Случаи мошенничества: обход квартир, трудоустройство, подлог документов

С 2014 года мошенничество перешло на новый уровень. Появились агенты, якобы сотрудники негосударственного пенсионного фонда «Согласие». Стали поступать жалобы, что они ходят по квартирам и просят подписать договор. Мошенников выдавала невнятная речь: НПФ оказывался государственным, а то и вовсе становился ПФР — Пенсионным Фондом России.

Они звонили в двери и спрашивали: «Вам от 27 до 45 лет?». При утвердительном ответе, якобы сотрудники Фонда просили поставить подпись, звонили куда-то и угрожали, что пенсионные накопления сгорят. Позже «нового клиента» ждал звонок. Мошенники просили подтвердить действительность договора.

На этом этапе некоторые люди успевали спасти ситуацию, требуя отменить активацию. Мошенники настаивали на своем, даже если человек не являлся клиентом пенсионного фонда «Согласие».

Жалобы были, что сотрудники звонили и спрашивали конфиденциальную информацию, называли правильные ФИО, телефонный номер и адрес. Иногда добавляли сведения про бывшего работодателя, который заключил договор с НПФ.

После подтверждения личной информации, оператор предупреждала о втором звонке, во время которого на все вопросы нужно ответить «да».

И правда, через некоторое время до клиента дозванивался другой сотрудник, и диалог выглядел примерно так:

- Это ваши ФИО … ?

- Да.

- Это ваш телефон … ?

- Да.

- Это ваш адрес … ?

- Да.

- Вы получали копию договора?

О четвертом вопросе никто не предупреждал, и бдительные граждане на этом моменте задумывались и отвечали «нет», либо клали трубку. Настойчивый оператор звонил вновь и просил на все вопросы «да».

Различные форумы стали площадкой для обсуждения мошеннической схемы. В интернете можно найти номера, с которых совершались звонки. Ни один из них не принадлежал НПФ «Согласие».

Роскомнадзор выступает за защиту персональных данных. Отправьте в компанию, которая заполучила вашу информацию, официальный запрос с требованием выдать все известные личные сведения, кто их предоставил и по какому назначению они используются.

Организация обязана выслать ответ в течение 30 дней. Если реакции не последовало, пишите заявление в Роскомнадзор. Компания, привлеченная к ответственности, может получить штраф в размере 70.000 рублей.

Сотрудники Пенсионного Фонда России никогда не ходят по домам и не просят подписывать документы. Для работы с клиентами они используют телефон. Представители негосударственных фондов могут ходить по квартирам. За приведенного человека они получают процент. По закону это не запрещается.

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Надо разобрать основы

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.

Это интересно: Как оформить пенсию по потере кормильца на ребенка — раскрываем все нюансы