Как вернуть переплату по налогам физических лиц и что для этого нужно

Содержание:

- Как вернуть налоговую переплату

- Что делать, если что-то пошло не так

- Как выявить переплаченные суммы налогов

- Как распорядиться переплатой по налогам физлиц

- Проведение взаимозачета

- Причины образования переплаты

- Общие сведения о работе с налоговой отчетностью онлайн

- Когда вернуть излишне уплаченный налог

- Что будет, если не вернуть переплату

- Возврат налога личный кабинет переплата

- Установление факта переплаты по итогам «декларационной кампании»

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

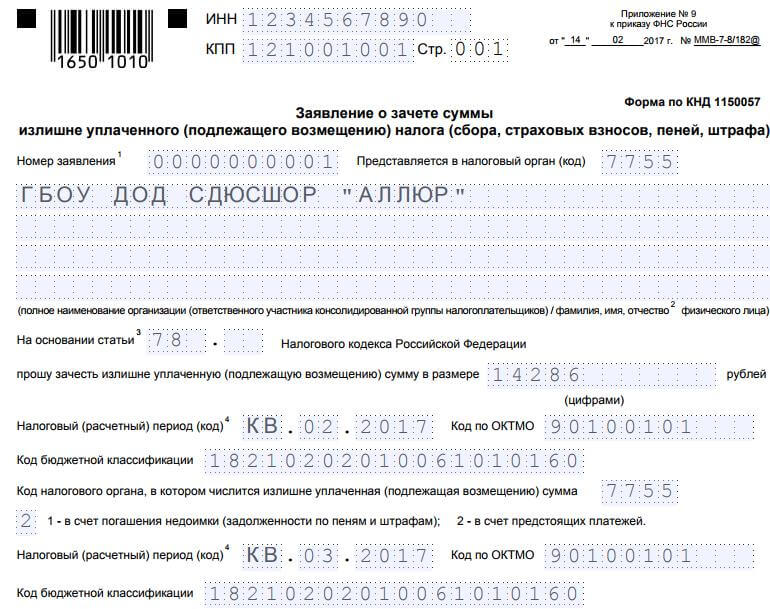

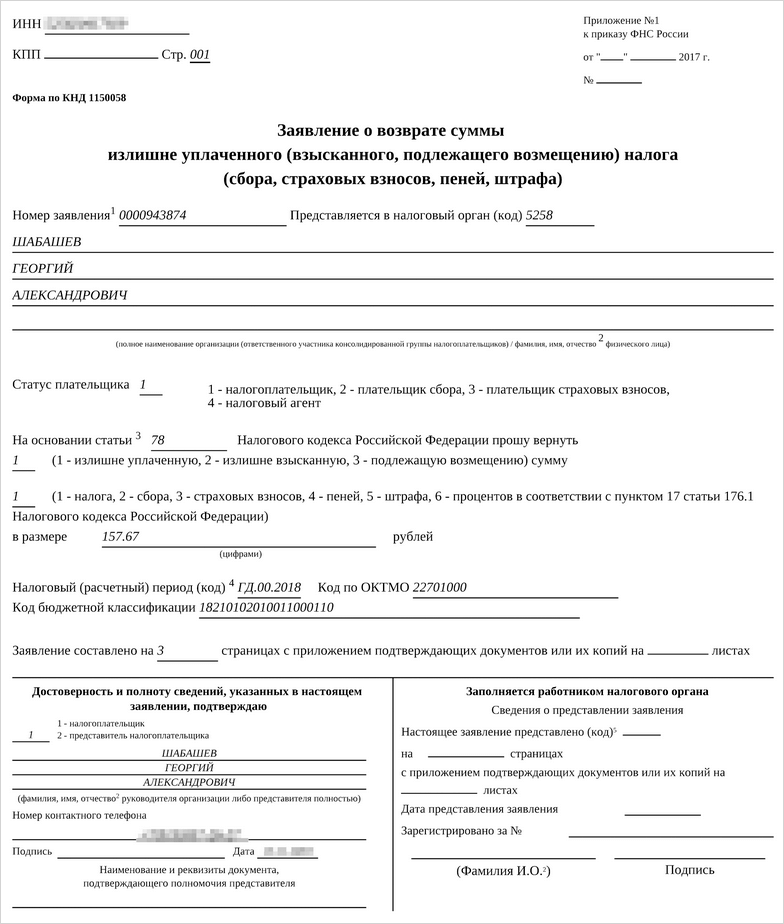

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

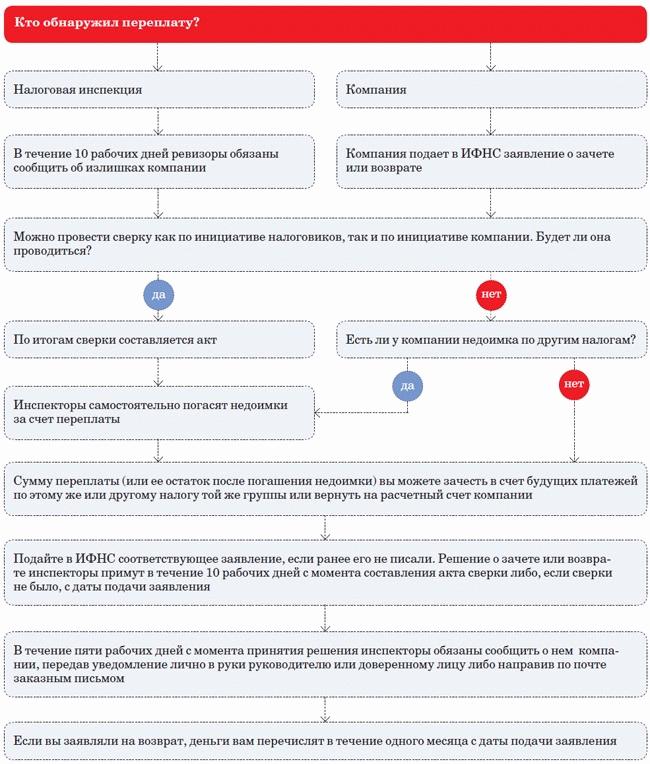

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

Инспектор может позвонить либо отправить письмо

При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата

Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как распорядиться переплатой по налогам физлиц

Физические лица могут использовать сверх оплаченные финансы также двумя способами:

- Зачесть в счет иных или аналогичных налогов за текущий или будущий период. Например, если есть излишек по налогу на ТС, ее можно перевести в счет погашения сборов за второе ТС. Схожим образом засчитывается имущественный налог, налог на землю.

- Весь излишек либо его часть вернуть на банковский счет.

С чего начать – уточнить, является ли переплата фактическим излишком в налоговом органе. При необходимости – произвести сверку расчетов, она проводится по инициативе ИФНС или самого плательщика.

Заявление удобнее формировать в личном онлайн-кабинете. Так оно будет уже предзаполненым. Останется внести данные счета-получателя, на который нужно перевести средства, либо указать, в адрес погашения какого бюджетного начисления нужно перевести финансы.

Для использования средств необходимо направить заявление на возврат/зачет. Сделать это можно разными способами:

Отправить почтой. Лучше направить его с описью вложения – так у плательщика будет документальное подтверждение о содержимом письма, а датой подачи заявления станет дата отправки. Бланк описи и квитанцию об отправке нужно сохранить до получения денег. Лично, обратившись в отделение ИФНС по месту учета. При этом нужно подготовить два экземпляра – на одном сотрудник налоговой поставит печать датой приема и подписью

Это важное документально подтверждение передачи заявления. По каналам телекоммуникационной связи, например, можно использовать те, по которым плательщик отправляет налоговую отчетность

Для подписи нужна действующая УКЭП, а также установка свежих плагинов КриптоПро и сопутствующего ПО. Посредством учетной записи налогоплательщика, предварительно проверив ЭЦП.

Как распорядиться средствами в личном кабинете

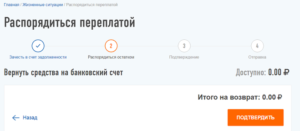

Пользователи личного кабинета могут совершить возврат удаленно, следуя инструкции:

- Пройти авторизацию в системе и войти в учетную запись.

- Перейти в раздел «Жизненные ситуации».

- Затем в «Распорядиться переплатой», просмотреть указана ли сумма переплаты, нажать «Распорядиться».

- В новой вкладке ввести данные счета-получателя – БИК банка, его полное наименование, номер счета. Кликнуть по кнопке «Подтвердить».

- Проверить указанные сведения – наименование налогового органа, код, ОКТМО, сумма к возврату, реквизиты.

- Ввести пароль ЭЦП и отправить документ в ИФНС.

Если переплата подтверждена ИФНС, плательщик вправе использовать ее по собственному усмотрению. Зачет средств удобен, когда размер лишних средств незначителен либо подходит срок следующей оплаты бюджетного взноса. Если излишки крупные, оптимально вернуть их на свой счет.

Проведение взаимозачета

Довольно часто ошибочное начисление средств возникает по налогу на доход физических лиц. В такой ситуации плательщики часто используют его для зачета других платежей, среди которых законодательно допускается использовать следующие:

- НДС;

- УСН;

- ЕНВД;

- Штрафы по перечисленным налогам (за несвоевременную уплату или недоимку);

- Налог на прибыль.

В случае возникновения переплаты по пене, перечисленной в счет НДФЛ, согласно регулирующему законодательству погашение этого же сбора, по отношению к какому и образовалась лишняя сумма, допускается только в следующем периоде. При этом налогоплательщик также может осуществить зачет требуемой величины в счет других налогов, по которым образовалась недоимка или же по определенным причинам возникли пеня или штраф.

Если плательщик налога имеет переплату по любому другому налогу федерального значения, то принимать меры стоит только через 10 дней после ее образования – обычно в такой срок ошибка обнаруживается автоматически и осуществляется перерасчет.

Итак, излишне выплаченные средства по налогам и удержаниям в отношении граждан, индивидуальных предпринимателей или юридических лиц не должны становиться поводом для беспокойства. При обнаружении ошибки сотрудники налоговой службы самостоятельно осуществят перерасчет или переведут средства в счет погашения будущих платежей. При возникновении необходимости устранить такой недостаток следует знать, что законодательно определен срок давности для решения таких вопросов – налогоплательщик может обратиться с заявлением на протяжении 3 лет с момента возникновения переплаты.

Причины образования переплаты

Переплата в личном кабинете налогоплательщика появляется по трем основным причинам. Причем тип сбора не играет роли, что означает – все факторы актуальны как для физических лиц, так и для индивидуальных предпринимателей.

№1. Налог еще не «списан»

После начисления средств у плательщика, как правило, есть определенный срок для оплаты бюджетных отчислений. В этот период задолженность фактически отсутствует и образуется только при нарушении сроков. Переводя средства в это время, за физлицом или ИП образуется так называемая «переплата», потому что дата платежа еще не наступила и, значит, плательщик ничего не должен.

№2. ИФНС ведет проверку документов

Это касается как ИП, так и физических лиц. Плательщик своевременно производит оплату, ее срок проходит, но ИФНС еще проверяет декларацию. Законодательно это может занять 3 – 6 месяцев, в зависимости от типа налогового отчета (3-НДФЛ, декларация УСН, ЕНДВ).

№3. Сбор списан в полной мере, а на балансе числится излишний остаток («излишняя уплата»)

Существует несколько причин излишней оплаты бюджетных начислений:

- Ошибка в реквизитах. Если в платежном поручении или квитанции неправильно указан КБК, то деньги направляются в счет оплаты совершенно другого сбора. При этом по первичному налогу появляется недоимка (долг). В этом случае в ИФНС можно подать заявление на уточнение суммы и указать правильный КБК, тогда взаиморасчеты станут верными.

- Подачи уточненной декларации либо сведений о праве на льготы после оплаты. После перерасчета сумма к оплате может быть снижена, из-за чего на счете остается излишек.

- Некорректная оплата в пользу бюджета. Простая ситуация, когда плательщик ошибочно завысил сумму и перечислил больше, чем требовалось.

Общие сведения о работе с налоговой отчетностью онлайн

Для юридических лиц и ИП работа в личном кабинете (ЛК) налогоплательщика имеет ряд преимуществ:

- отправка документации на корректировку сведений из ЕГРЮЛ и ЕГРИП;

- передача в налоговую структуру данных об открытии и закрытии счетов;

- постановка и снятие с учета, внесение изменений по обособленным подразделениям;

- постановка и снятие с учета юридического лица, работающего по ЕНВД;

- использование в деятельности актуальных сведений о необходимых перечислениях в бюджет, уточнение назначения платежей;

- получение субъектом хозяйственной деятельности списка налоговой и бухгалтерской отчетности за текущий год;

- формирование выписок из ЕГРЮЛ, ЕГРИП на свою организацию;

- отслеживание информации о состоянии запросов;

- отправка заявлений в налоговые органы.

Кабинет налогоплательщика.

Среди отрицательных качеств работы сервиса выделяются:

- создатели уверяют, что пользователи личного кабинета смогут самостоятельно в нем зарегистрировать юридическое лицо, но данную процедуру не выполнить без электронной цифровой подписи. Сертификат на последнюю, в свою очередь, не выдадут без уставной документации;

- через личный кабинет можно отправить в налоговые органы сведения об открытии и закрытии счетов. Но с момента вступления в силу ФЗ РФ № 52, который внес корректировки в НК РФ, данная опция неактуальна.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Возврат налога личный кабинет переплата

Возврат налога в 2018–2019 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этойпубликации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этойстатье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал«Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайтездесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этомматериале.

Если же вам нужны подробности, обратитесь к нашей рубрике«Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищитездесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.