Можно ли работать без ндс, и какие налоги платят ооо?

Содержание:

- Почему это не выгодно для организации

- Плюсы и минусы работы без НДС

- Налоги и обязательные платежи ИП 2021

- Начинающим бизнесменам: ИП с НДС и без НДС – что лучше?

- В чем отличия УСН и ОСНО

- Платит ли ИП НДС

- Расчет НДС в 2020 году

- В чем плюсы НДС для индивидуального предпринимателя

- НДС для ИП при импорте товаров и услуг: нюансы

Почему это не выгодно для организации

Кроме отсутствия ответственности, как у юридических лиц, нежелание сотрудничать с физическими лицами вызвано тем, что им это не выгодно, а в некоторых случаях даже убыточно.

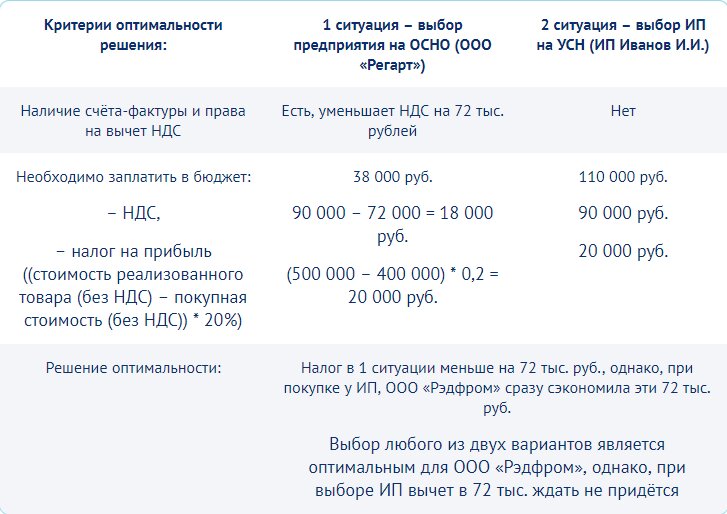

Почему так происходит? Приобретая товар или услугу у предпринимателя без НДС, эти самые 20% надбавочной стоимости придется оплачивать ООО, поэтому если стоит выбор между закупкой оборудования у организации с общим режимом налогообложения или у предпринимателя с патентом, УСН, ЕНВД и прочих, юридическое лицо выберет первого.

Простой пример. ООО имеет большой офис, в который нужно закупить обогреватели. Отдел снабжения приносит директору на рассмотрение два канала по приобретению оборудования. Первый — это интернет магазин ИП без НДС, где подходящая модель стоит по 10 000 рублей за штуку, второй — ООО на ОСНО, которая также продает ту же самую модель, но, например, за 11 000 рублей с учетом НДС. Директор в данном случае беспрекословно скажет покупать у ООО. Почему? Зачем покупать у ООО? Ведь разница составляет целую тысячу рублей, а обогревателей нужно несколько.

Пример расчета при выборе между ООО и ИП.

Покупая обогреватели у ИП, ООО заплатит 10 000 рублей и при этом надо не забыть добавить еще 2000 рублей, которые заберет государство в виде НДС. Итого итоговая сумма составляет 12 000 руб. Покупая у ООО, у которой в цену уже включен надбавочный налог, организация уже НДС с этих обогревателей платить не будет, так как уже заплатила за него при покупке у ООО. В итоге один обогреватель выйдет на 1000 рублей дешевле плюс агентский договор с НДС для бухгалтера значительно проще в обработке.

Плюсы и минусы работы без НДС

Очевидно, что для большинства небольших предпринимателей и фирм работа без НДС в целом удобнее, но, как это обычно бывает, здесь есть свои тонкости. Чтобы сложилось полное представление о преимуществах и недостатках разных систем налогообложения, рассмотрим их сильные и слабые стороны подробнее.

Начнём с плюсов и минусов работы без НДС (на примере УСН). Они перечислены в следующей таблице.

| Плюсы работы без НДС | Минусы работы без НДС |

|---|---|

| Нет нужды формировать и подавать декларацию по НДС (если, конечно, предприниматель не торгует подакцизными товарами и не занимается прочими видами деятельности-исключениями). | Нельзя воспользоваться вычетом, т.е. итоговая себестоимость покупных товаров/услуг получается выше на ставку НДС. Этот недостаток будет заметен лишь в отдельных отраслях, ведь при прочих равных такая условная переплата частично компенсируется экономией на налогах при реализации продукции. |

| Предпринимателю не требуется обязательно формировать счета-фактуры (если покупателю всё-таки потребуется этот документ, его можно сформировать по запросу или предварительной договорённости без указания суммы НДС). |

Из-за того, что ИП и ООО на упрощёнке не выделяют в счетах-фактурах НДС, с ними не всегда хотят работать покупатели, являющиеся плательщиком налога. Причина такого отношения – у клиентов «сгорает» вычет, т.е. в итоге растёт себестоимость покупных товаров. Отсюда же вытекает и другой минус работы без НДС – «льготники», чтобы не упустить хороших заказчиков, достаточно часто вынуждены снижать цены или выделять в счетах-фактурах налог со всеми вытекающими последствиями. |

| Лица, работающие без НДС, достаточно редко попадают в поле зрения проверяющих органов, так как они не пользуются соответствующим вычетом (там, где государство вынуждено что-то возмещать, контроль гораздо строже из-за большого количества сомнительных операций и попыток откровенного мошенничества). |

Исходя из этого сравнительного анализа, можно сделать вывод о том, когда работа без НДС особенно выгодна. Основные случаи:

- ИП или ООО на УСН взаимодействует с другими упрощенцами;

- ИП работает на неэластичном рынке, где спрос всегда стабилен (нет потребности делать скидки для обхода конкурентов с НДС – товары/услуги и так «разлетаются, как пирожки»).

И отдельно хотим разобрать одну «негласную» причину, по которой плательщики НДС сегодня неохотно сотрудничают с ИП и ООО, освобождёнными от налога на добавленную стоимость. Здесь сам факт освобождения по НДС является даже не самой причиной отказа в сотрудничестве, это скорее предлог. Т.е. даже поставщик продукции, а не покупатель, которому выделенный НДС критически важен, по крупным контрактам может «дать обратный ход», узнав, что потенциальный клиент не является плательщиком налога. В данном случае действует простая логика – если клиент НДС не платит, значит, он на спец. режиме, т.е. у него и налог на прибыль значительно меньше, а это – опасно.

Столь необычная на первый взгляд цепочка «рассуждений» стала актуальна относительно недавно, когда ФНС совместно с силовыми структурами начала предъявлять претензии организациям, которые активно расширяются через продажу франшиз. Например, есть головное ООО, владеющее брендом, поставляющее продукцию и находящееся на ОСН. У него покупают франшизу небольшие ООО и ИП на УСН, которые в рамках договора получают не только право использовать бренд, но и льготные поставки с большими скидками. Налоговики видят эту схему следующим образом – головное ООО «дробит» бизнес специально, чтобы платить не стандартный налог на прибыль, а «упрощёнку».

Именно поэтому некоторые компании из-за страха навлечь на себя гнев ФНС могут отказываться работать с упрощенцами, которые, кроме всего прочего (в первую очередь, экономии по налогу на прибыль), не являются плательщиками НДС. Повторим, в такой ситуации факт освобождения от НДС – это маркер, а не реальная причина отказа в сотрудничестве

К счастью, пока такие меры предосторожности фиксируются редко, но тренд уже заметен

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Начинающим бизнесменам: ИП с НДС и без НДС – что лучше?

Перед регистрацией в ФНС в качестве предпринимателя нужно изучить местный рынок: как много организаций и других бизнесменов, работающих без «надбавки» от 10 до 18% (с 2021 г. – 20%). Таблица ниже покажет выгоды и недостатки ИП с НДС и без НДС:

Плюсы режимов без НДС

Минусы режимов без НДС

Плюсы режимов с НДС

Минусы режимов с НДС

Отсутствие необходимости проводить сложные расчеты для уплаты государственных сборов. Подается единая декларация, за исключением случаев, когда предприниматель торгует подакцизными товарами, сотрудничает с зарубежными контрагентами или у него во владении есть имущество, стоимость которого определяется по кадастровой цене.

Низкая конкурентоспособность. Лица, уплачивающие налог на добавленную стоимость – это крупные предприятия, в обороте которых присутствуют значительные суммы денег. Применение льготных режимов позволяет заработать не слишком много, ограничивая вдобавок круг деловых партнеров.

Возможность участвовать в выгодных государственных и частных тендерах. Сумма вознаграждения за выполнение условий закупок иногда составляет свыше 150 млн руб. На ОСНО ограничений в размерах получаемой прибыли нет. А на льготных режимах налогообложения такая сумма является поводом для отказа от работы по «упрощенке», патенту или «вмененке».

Необходимость ведения раздельной отчетности для разных видов государственных сборов. Ежеквартально придется сдавать декларации не только по НДС, но и НДФЛ, а также сбор за имущество.

Не нужно составлять дополнительную бухгалтерскую документацию (вроде счетов-фактур), чтобы доказать факт проведения работы / поставки материальных ценностей / оказания услуг.

Отсутствие возможности принимать к вычету НДС. Если бизнесмен приобретает товары или услуги у делового партнера, работающего с налогом на добавленную стоимость, то он фактически переплачивает от 10 до 18% (а с 2021 г. – до 20%).

Возможность сотрудничать с крупнейшими контрагентами города, региона проживания и всей РФ. Поскольку предприниматель сам выставляет счета с НДС, то оплата его работы автоматически засчитывается как «скидка» на итоговую сумму налога для его партнера. Аналогично и для ИП: он сам приобретает материальные ценности и профессиональные навыки партнеров со «скидкой» на сумму «надбавки».

Редкие ИП способны самостоятельно справиться с ведением бухгалтерии на ОСНО: приходится тратиться на специалиста.

Минимальные налоговые проверки: ФНС заинтересуется бизнесменом только в том случае, если он постоянно будет сдавать нулевые декларации. Тогда государственные структуры потребуют разъяснений, и встанет вопрос о прекращении статуса ИП. В остальных случаях без жалоб на предпринимателя ФНС редко проверяет его деятельность.

При небольших денежных оборотах предприниматель теряет в финансах. Ему в совокупности приходится платить 33-35% от полученной прибыли, не считая страховых взносов (когда на льготных системах в бюджет уплачивается только 6-15% от дохода).

А может ли ИП работать с НДС и без НДС одновременно? Казалось бы, что такой подход упростил бы жизнь бизнесменам: контрагентам на ОСНО выставлять счета с налогом, а партнерам, не добавляющим к цене услуг, товаров или работ проценты, выставлять обычные документы. В отдельных случаях, прописанных НК РФ (например, если предприниматель содержит продуктовый магазин, в котором продает и обычные продукты питания, и алкоголь) совмещение режимов возможно. Но это исключение из правил: предпринимателям придется выбирать подходящую для него систему.

Еще один популярный вопрос: что лучше – ИП с НДС или ООО с НДС? Считается, что к юридическим лицам заказчики относятся более серьезно, чем к одиночкам-бизнесменам. На самом деле законодательно их статус фактически не отличается. Однако предпринимателей не допустят к следующим видам деятельности:

изготовление алкогольной продукции (закон «О гос. регулировании производства спиртосодержащец продукции» № 171-ФЗ, действующего с 1995 г.);

сферы страхования, банковской деятельности, инвестиций, пенсионных накоплений;

Даже начисление НДС для ИП в 2018 году не позволяет им работать в вышеназванных сферах. Только юридические лица имеют на это право.

Вне зависимости от того, платит бизнесмен налог на добавленную стоимость или нет, он должен позаботиться о своевременной сдаче деклараций в ФНС РФ. Помочь с налоговым учетом может сервис Главбух Ассистент, который станет посредником между ИП и государственными структурами. Сотрудники сервиса возьмут на себя все бухгалтерские и налоговые вопросы, тем самым избавил предпринимателя от лишних штрафов и пени.

В чем отличия УСН и ОСНО

Исходя из этих соображений, для того, чтобы сохранить клиентов, даже небольшие компании вынуждены применять общую систему налогообложения.

Кроме того, значительным преимуществом ОСНО является возможность выплачивать налоги только в том случае, если компания получила прибыль в текущем периоде. Если деятельность соответствующего календарного года оказалась убыточной, то налог на прибыль не уплачивается, а полученный отрицательный финансовый результат может уменьшить налоговую базу последующих периодов.

Ограничения в части штатной численности персонала, объема выручки, остаточной стоимости основных средств и прочих критериев, свойственных для УСН, для общей системы налогообложения не предусмотрены.

Бухгалтерский учет УСН и ОСНО

В части ведения бухгалтерского учета существенных различий между компаниями, применяющими рассматриваемые налоговые режимы, не установлено.

От обязанности вести бухгалтерский учет освобождены только индивидуальные предприниматели – плательщики единого налога. На юридических лиц данная льгота не распространяется.

В связи с этим общая система налогообложения является более трудоемкой – помимо ведения бухгалтерского учета в полном объеме, необходим контроль за корректностью расчета налогов, своевременностью их уплаты в бюджет, соблюдением периодичности сдачи налоговых деклараций.

Общая система считается самой сложной системой налогообложения. Соответственно, требуется определенный профессионализм и высокая квалификация бухгалтера, ведущего бухгалтерский и налоговый учет.

С этой точки зрения применение УСН является менее трудоемким и предъявляет меньше требований к квалификации бухгалтера. Специальный налоговый режим более доступен для понимания человеком, не имеющим специального образования.

Однако необходимо учитывать, что в течение года менять системы налогообложения нельзя, соответственно, необходимо заранее определиться с тем, какой режим подходит компании в большей степени, поскольку чтобы его поменять, придется дождаться следующего года.

УСН по ставке 6% или 15%?

При выборе объекта налогообложения УСН следует учитывать, что применение объекта «доходы» наиболее актуально для компаний, имеющих небольшой объем расходов, либо при наличии сложности документального подтверждения произведенных расходов.

Если разница между доходами и расходами предприятия невелика и все расходы организации можно подтвердить документально, целесообразно выбрать систему налогообложения с объектом «доходы минус расходы».

Безусловно наиболее простой методикой расчета является применение объекта «доходы». В этом случае нет необходимости вести учет расходов, документальное оформление и экономическая обоснованность которых может быть поставлена под сомнение при налоговой проверке.

Вся выручка, полученная в кассу, на расчетный либо валютный счета в банках, умножается на ставку налога 6%. Указанная сумма выручки может быть уменьшена на сумму взносов в Пенсионный фонд РФ и пособий по листкам нетрудоспособности. При такой системе налогового учета возникновение споров с налоговыми органами сводится к минимуму.

Использование объекта налогообложения «доходы минус расходы» несомненно более трудоемко. Кроме того, уменьшить выручку можно не на все расходы, а на затраты, предусмотренные закрытым перечнем.

Необходимо четко определить момент возникновения расхода, обеспечить правильное оформление первичного документа.

Помимо этого даже если предприятие получит убыток, оно должно будет уплатить минимальный налог в размере 1% от выручки. При этом компания должна предварительно рассчитать разницу между доходами и расходами, умножить ее на ставку налога 15% и сравнить полученный результат с 1% от выручки. Та сумма, которая будет больше, должна быть уплачена в бюджет.

Это обстоятельство является существенным минусом упрощенной системы налогообложения. Действительно, независимо от финансового результата придется заплатить тот самый минимальный налог.

Важным фактом является также необходимость восстановить НДС, ранее принятый к вычету, при переходе компании на УСН.

Исходя из вышеизложенного, каждая компания и индивидуальный предприниматель должны учитывать, что универсальных рекомендаций относительно выбора той или иной системы налогообложения не существует, для этого необходимо руководствоваться индивидуальными показателями деятельности хозяйствующего субъекта.

Платит ли ИП НДС

На индивидуальных предпринимателей распространяется обязанность по уплате данного налога. Эта норма закреплена в Налоговом кодексе РФ. Но на практике все зависит от того, какая система налогообложения ИП с НДС используется бизнесменом.

Для предпринимателей введено несколько спецрежимов налогообложения. Выбирать один из них можно по своему усмотрению, иногда возможно даже сочетание нескольких схем. При выборе обычно учитывается удобство для самого коммерсанта в плане ведения отчетности и размера налоговой ставки, а также контактов с партнерами.

Важно! Для некоторых контрагентов применение НДС является обязательным условием ведения бизнеса. Это касается, например, крупных иностранных фирм

Чтобы определить, является ли ИП плательщиком НДС, достаточно знать применяемую им схему налогообложения. Уплата налога не требуется при ведении деятельности по следующим режимам:

- УСН или так называемая «упрощенка».

- ЕНВД — система с расчетом налогов по определенной схеме. С 2021 года перейти на данную схему можно по своему желанию, но работает она только для некоторых видов деятельности.

- ЕСХН — особый режим для сельхозпроизводителей.

- Патентная система — сейчас выделена в самостоятельный режим, действует для конкретных услуг.

Индивидуальные предприниматели, применяющие в своей работе ОСНО, должны уплачивать НДС.

ИП, работающие по ЕНВД, могут совмещать данный режим с общим по разным видам деятельности. В подобных случаях НДС платится за ту часть деятельности, которая подлежит налогообложению по общему режиму.

На УСН предприниматель не должен уплачивать НДС, равно как и некоторые другие сборы: на прибыль и имущество. Но здесь есть исключения. Бизнесмен на «упрощенке» является плательщиком НДС, когда выполняет функции налогового агента.

Второй случай — выставление счета-фактуры контрагенту при выделении в документе данного налога. В эту категорию не входит реализация по посредническим соглашениям с отечественными заказчиками, когда ИП является агентом либо комиссионером. ИП на УСН должен включать в декларацию данные из выставленных счетов-фактур. Если предприниматель-посредник не является налоговым агентом, он подает налоговикам журнал счетов-фактур вместо декларации.

Для плательщиков ЕНВД тоже есть свои исключения. НДС на этом режиме придется платить при выставлении счетов-фактур, выполнении обязанностей налогового агента и ввозе товаров в РФ.

Что касается совмещения ЕНВД и ОСНО, здесь нужно учитывать важный нюанс. Если ИП покупает услуги или продукцию для использования исключительно в деятельности на ЕНВД, то сумма НДС будет учтена в стоимости этих товаров и работ. Если использовать их планируется в деятельности на ОСНО, сумма налога принимается к вычету по действующим налоговым правилам.

Если обеспечить раздельный учет невозможно, «входной» НДС распределяется пропорционально использованию товаров и услуг в деятельности на обоих режимах. Примером такой ситуации может служить оплата коммунальных платежей и аренда помещений.

Согласно ст.9 закона №335-ФЗ от 27.11.2017, с 2021 года ИП на ЕСХН становятся плательщиками НДС. Однако предприниматели на этом режиме освобождаются от уплаты налога при соблюдении определенных условий. Первое касается бизнесменов, перешедших на ЕСХН и заявивших об освобождении от НДС в течение одного календарного года. Второе предусматривает получение общего дохода без учета налога в пределах:

- 100 млн руб. в 2021 г.

- 90 млн руб. в 2021 г.

- 80 млн руб. в 2021 г.

- 70 млн руб. в 2021 г.

- 60 млн руб. в 2022 и последующих годах.

ИП на ЕСХН, которых освободили от НДС, не смогут в дальнейшем отказаться от этого права. Если предприниматель превышает указанную выше сумму дохода, с этого же месяца у него возникает обязанность по уплате НДС. Повторно получить льготу не получится.

Важно! Освобождение от НДС не предоставляется предпринимателям, продававшим подакцизные товары 3 месяца подряд. На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам

На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счету-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счету–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 600 тыс. руб. (в том числе НДС – 20%: 100 тыс. руб.) Сумма НДС от реализации составит 100 тыс. руб.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 120 тыс. руб. (в том числе НДС от реализации — 20 тыс. руб.), а приобретено на сумму 240 тыс. руб. (в том числе налоговый вычет — 40 тыс. руб.). Итого сумма НДС к возмещению составит 20 тыс. руб. (40 тыс. руб. – 20 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

В чем плюсы НДС для индивидуального предпринимателя

Итак, если на горизонте маячит прибыльный контракт, но контрагент требует вести расчеты с НДС, предпринимателю, вероятно, придется перейти на общую систему налогообложения. В таком случае это грозит дополнительными затратами на приобретение кассового оборудования, ведение бухгалтерского учета, найм или поиск на аутсорсе бухгалтера, более частые отчетности перед налоговой и пр.

Без лукавства минусов все-таки больше чем плюсов, но тут каждый будет решать сам. Положительных сторон всего две:

- возможность работать с крупными контрагентами, которые все без исключения «сидят» на общем режиме;

- экономия на вычете суммы перечисленной контрагенту, в случае, если тот также работает на общем режиме.

Также плюсы можно найти в зависимости от рода деятельности. Например, если деятельность связана с грузоперевозками, то у ИП с НДС отсутствуют ограничение на количество техники, нет ограничений по выручке и снижена налоговая нагрузка при работе с другими налогоплательщиками на общем режиме. Правда при этом также придется постоянно собирать большое количество документации для подтверждения расходов.

Расчеты компаний на ОСНО без НДС

ИП может работать с Обществом с ограниченной ответственностью, при этом последние идут на сотрудничество неохотно в связи с дополнительной уплатой НДС. При выборе сотрудничества с ИП или ООО, организация выберет ООО из-за удобства взаиморасчетов и экономии. Что бы работать с ООО с НДС нужно применять гибкую систему скидок, компенсирующую НДС, составлять договор о расчете с НДС (если ИП на УСН), переходить на ОСНО или не иметь конкурентов в ближайших регионах.

Переход на ОСНО для ИП выгоден только при регулярном сотрудничестве с крупными компаниями, в остальных случаях преимуществ не так много.

НДС для ИП при импорте товаров и услуг: нюансы

Как мы уже отметили выше, импортные операции с точки зрения начисления НДС следует классифицировать на 3 категории:

- отражающие ввоз товаров из ЕАЭС;

- отражающие ввоз товаров из стран, не входящих в ЕАЭС;

- отражающие импорт услуг.

При ввозе товаров из государств ЕАЭС (сейчас в данное объединение входят Россия, Беларусь, Казахстан, Армения и Кыргызстан) уплачивается ввозной НДС, причем, что принципиально важно, не на счета Федеральной таможенной службы, а в ФНС. В Налоговую службу также направляется декларация по установленной форме

Величина НДС при ввозе товаров в Россию из какой-либо другой страны ЕАЭС исчисляется по формуле:

НДС (ВВОЗ) = НБ * СТ, где:

НБ — налоговая база, которая соответствует стоимости ввезенных товаров по контракту, увеличенной на величину акцизов (если ввозимый товар — подакцизный);

СТ — ставка по налогу (10 или 18%).

Декларацию по товарам, импортированным из государства ЕАЭС, нужно сдать в ФНС до 20 числа месяца, что идет за тем, в котором соответствующие товары были ввезены в Россию. Документ предоставляется в электронном виде (с применением ЭЦП), если штат индивидуального предпринимателя — более 100 человек. Если величина штата меньше, то декларацию можно направить в ФНС в бумажном варианте.

Уплачивается налог за ввезенные из ЕАЭС товары не позднее крайнего срока сдачи декларации — то есть, также до 20 числа месяца, следующего за месяцем совершения сделки по импорту.

При ввозе товаров из стран, не входящих в ЕАЭС — пусть и ближнего зарубежья, НДС считается по другой формуле:

НДС (ВВОЗ) = (ТС + ТП + АКЦ) * СТ, где:

ТС — стоимость товара по контракту (таможенная стоимость);

ТП — пошлина на ввоз, установленная законом;

АКЦ — величина акциза (если ввозимый товар — подакцизный.

Платить НДС в данном случае нужно, в свою очередь, на счета Федеральной таможенной службы.

Декларация по товарам, ввезенным из страны, не входящей в ЕАЭС, направляется также в ФТС, причем, непосредственно при ввозе данных товаров. Правильное ее заполнение — залог успешного прохождения таможенного контроля.

Отметим, что законодательством РФ предусмотрено, фактически, 4 разных типа декларации, которая сдается на таможне:

- на товары;

- на транзит;

- пассажирская;

- на транспортное средство.

ИП, импортирующему товар для бизнеса, нужно задействовать декларацию первого типа. При этом ее заполнение — не единственное условие успешного прохождения таможни. К декларации может потребоваться приложить, в частности:

- договор с иностранным поставщиком;

- паспорт по сделке;

- инвойс;

- используемые разрешительные документы;

- страховку;

- квитанции.

Это не исчерпывающий перечень — сотрудники ФТС могут в порядке, предусмотренном законодательством, запросить у импортера другие документы по сделке.

Декларация может быть сдана как в бумажном варианте (с приложением ее электронной копии) так и в электронном (с использованием ЭЦП).

В течение пары часов после получения декларации сотрудники ФТС зарегистрируют ее в государственных реестрах, проверят прилагаемые документы и примут решение по поводу допуска товара на территорию России.

Следующая разновидность НДС — налог, уплачиваемый при импорте услуг из-за рубежа. Пример импортированной услуги — проведение зарубежным поставщиком платной настройки оборудования, которое ввозится индивидуальным предпринимателем в Россию.

Примечательно, что при импорте услуг ИП рассматривается не как плательщик НДС, а как налоговый агент иностранного поставщика данных услуг. Главное условие здесь — реализация услуг на территории России. При этом НДС удерживается из суммы по контракту с иностранным поставщиком — он получает оплату за свою услугу за минусом российского налога на добавленную стоимость.

НДС при ввозе услуг должен быть уплачен в бюджет в момент перечисления денежных средств иностранному поставщику за соответствующие услуги. Декларация по НДС за импортированные услуги, вне зависимости от того, из какого государства они получены, направляется в ФНС — до 25 числа месяца, что идет за кварталом, в котором услуги оплачены.

Можно отметить, что НДС, уплаченный в бюджет при ввозе товаров или услуг, может быть, как и тот налог, что перечисляется государству в рамках внутрироссийских поставок, принят индивидуальным предпринимателем к вычету. Однако для реализации права на такой вычет ИП нужно иметь на руках документы, подтверждающие уплату соответствующей разновидности налога.