Какой налог платится с продажи дома и земельного участка?

Содержание:

Некоторые особенности

Просить о возврате средств за покупку земли можно несколько раз, причём – за разные объекты.

Можно вернуть до 2 млн. рублей, но не всю сумму сразу. Государство возвращает только 13% с обозначенной суммы, причём – двумя выплатами (поскольку вычет предоставляется в сумме НДФЛ, выплаченного за год). Узнать точный размер оплаченного подоходного налога можно в бухгалтерии организации, в которой работаете (а также из справки 2-НДФЛ).

С возведенным домом

В данной ситуации важно тщательно проверить правоустанавливающие документы продавца на жилой объект. Помните, что на жилой дом и землю выдают отдельные документы о праве владения

Помните, что на жилой дом и землю выдают отдельные документы о праве владения.

Чаще всего в договоре купли-продажи фиксируют общую сумму, а также отдельную сумму за сам участок.

Без жилого строения

Главное условие – чтобы в дальнейшем на купленном участке было возведено жилое строение.

Помните, что общая сумма, затраченная на приобретение земельного участка и строительство дома, рассчитывается с учётом:

- Издержек на подготовку проекта и сметы по постройке жилого дома.

- Средств, потраченных на отделочные и стройматериалы и проведение основных инженерно-коммуникационных линий.

- Затрат на покупку участка со зданием, находящимся на начальном этапе строительства.

По оформленному кредиту

Сумма вычета по процентам за ипотеку равна 3 млн. рублей и никак не завязана на вычет с самой покупки земли. В теории, новый собственник участка сможет вернуть 5 млн. рублей! Однако возврат средств по процентам отличается рядом сложностей:

- Можно вернуть только 13% с уже оплаченных процентов за год, а не с общей суммы по кредиту в целом, за весь период действия кредита (который порой достигает несколько десятков лет).

- Возврат действует только при целевом кредите (взятом для приобретения жилья, а не для покупки иного имущества и т.п.).

- Вернуть средства также можно лишь однажды и только по одному земельному участку, на который оформлена собственность. Оставшиеся проценты вернуть не получится.

О правилах оформления налогового вычета при покупке земельного участка смотрите в следующем видео-сюжете:

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Рассчитываем и сокращаем сумму налога

Владелец, продающий дом, завершив сделку, должен передать в инспекцию по месту жительства декларацию, сообщив о доходе, который получил. Совершенно легально уменьшить этот доход, а заодно и налоговый процент, можно двумя способами.

Таблица 1. Как легально налоговый процент?

| Способ 1 | Способ 2 |

|---|---|

| Путём подачи заявления на имущественный вычет. | Если продавец понёс расходы при покупке этого дома, уменьшить сумму дохода можно на них. |

Рассмотрим первый пункт. Согласно статье №220 НК РФ, при продаже дома гражданин, владевший им менее трёх лет, претендует на вычет имущественный. Максимальная его сумма лимитирована одним миллионом рублей за год. То есть налоговый сбор по ставке тринадцать процентов будет уплачен, если стоимость жилья превышает вышеуказанный лимит. Доход с продажи жилья, стоящего менее миллиона налогом не облагается.

Пример №1. В 2016 году Максим Иванович Жилой продаёт собственный дом, владея им менее двух лет – с 2014 года. По договору цена составляет 3,4 миллиона рублей. Соответственно, за вычетом миллиона (государственная льгота), доход Жилого составит 2,4 миллиона рублей и с него гражданин уплатит 312 тысяч рублей (2 400 000 рублей х 13%).

Пример №3. Семён Петрович Весёлый продает дом, полученный в собственность в 2017 году. Семён Петрович хочет выручить за него 2,9 миллиона рублей, государство же оценило дом в 4,8 миллионов (70% кадастровой стоимости – 3 360 000 рублей). Доходом будет считаться цена по кадастру, так как она больше договорной. Применив вычет, Весёлый получит доход в сумме 2 360 000 рублей, с которого заплатит 13% налога – 306 800 рублей.

Пример №4. Жилым домом меньше двух лет владеют два друга – Хорошев и Климов, каждый имеет 1⁄2 доли в нём. Продают жильё по единому договору. Уже известно, что договорная цена – 2,8 миллиона рублей, выше кадастровой. Следовательно, каждый продавец получит доход в сумме 1,4 миллиона рублей. Налоговый вычет также делится пополам, доход становится меньше (1 400 000 рублей – 500 000 рублей = 900 000 рублей). И Хорошев, и Климов заплатят по 117 000 рублей налога – это цифра является тринадцатью процентами от суммы полученного дохода.

Пример №5. Хорошев и Климов продают тот же дом, но уже по долям. Сумма каждого договора составляет 1,4 миллиона рублей. Оба продавца пользуются послаблением в сумме один миллион рублей и оба получают в остатке доход в 400 000 рублей. Каждый из граждан заплатит 52 тысячи рублей в виде налогов.

Рассмотрим второй пункт – доходы, из которых вычитаются расходы. Если гражданин был хозяином дома менее трёх лет, у него есть право уменьшить свой доход со сделки на сумму понесённых трат (приобретение, стройка или ремонт жилья). В налоговую нужно предоставить официальные бумаги, фиксирующие понесённые траты. Если окажется, что плательщик потратил больше, чем выручил с продажи, имущественный налог обойдёт его стороной.

Пример №1. Сергей Собакевич построил свой дом год назад, потратив 3,6 миллиона рублей. После чего он выставил жильё на продажу, запросив 4,5 миллиона рублей. Соответственно, доход Собакевича составит 900 тысяч рублей, 13-ти процентный налоговый сбор с которых составит 117 тысяч рублей.

Пример №2. Всё также год назад Собакевич построил дом за 3,6 миллиона. Затем ему срочно потребовались деньги, и он реализовал дом за 3,1 миллиона рублей. Несложно посчитать — никакой прибыли гражданин не получил и с него налог взиматься не будет.

Как и любой налог, имущественный сбор должен уплачиваться своевременно

Что изменяется с 1.01.2016 года – какой налог берется с продажи дома

- Закон существенно меняет ситуацию с налогообложением и налоговыми вычетами.

- Период владения недвижимостью увеличивают с 3 до 5 лет. В исключение попадут только получение жилья по наследству или договору дарения от близких родственников, приватизация и получение недвижимости по договору ренты, для которых останется прежний срок – 3 года.

- Налог от стоимости жилья, если его заявленная цена существенно ниже рыночной, будет теперь рассчитывать согласно кадастровой стоимости умноженной на 0,7 — делается это для того, чтобы уменьшить числа тех, кто старается обойти законодательство.

Пример:

Юр Лицо Продажа Земельных Участков Бухучет Налоги 2020 Год

Все прочие операции, не указанные в перечне, налогом не облагаются. Их полный список приведён также в ст. 146 НК РФ. Реализация земельных участков НДС Согласно закону, реализация товаров включается в налогооблагаемую базу НДС. Кодекс также утверждает, что данными объектами считается любое имущество, предназначенное для продажи.

Никаких поправок, касающихся налога с продажи земельного участка не принималось. Уплачивать налог при продаже земельного участка или дачи должны физические лица, являющиеся собственниками этого недвижимого имущества в течение менее чем пяти лет. Однако для некоторых категорий собственников земельных участков этот срок снижен до трех лет.

ОСНО

Если предприятие применяет общую систему, то при реализации земли ему необходимо уплатить налог на прибыль в размере 20%. Порядок и сроки уплаты регламентируются главой 25 НК РФ.

Доход, полученный от продажи участка, может быть уменьшен на величину фактических затрат на его приобретение.

Пример

Чтобы иметь право на уменьшение прибыли на величину фактических расходов, необходимо чтобы у организации сохранились все документы, подтверждающие понесенные затраты. При этом документация должна быть оформлена в соответствии с номами законодательства РФ.

В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по отчуждению земельных участков не признаются базой для расчета НДС. Поэтому при реализации земли организация не платит с такого дохода НДС, а также не вправе принять НДС к вычету при покупке участка.

УСН

Компании, применяющие спецрежим УСН, могут выбрать один из двух вариантов исчисления налогооблагаемой базы, от которых зависит ставка налога:

- доходы, умноженные на 6%;

- доходы-расходы, умножить на 15%.

В первом случае вся сумма выручки, полученная от продажи участка, умножается на ставку – 6%. Получившуюся сумму организация обязана уплатить в бюджет.

Пример

Во втором случае организация может уменьшить базу для исчисления налога на фактически понесенные расходы, относящиеся к следующим категориям:

- нотариальные услуги;

- пошлина, уплачиваемая за госрегистрацию сделки;

- оплата документации по межеванию земли, а также документов кадастрового и технического учета.

Расходы на приобретение земли для уменьшения налогооблагаемой базы не применяются. Такая норма вытекает из главы 25 НК РФ. Земельные участки для организаций на УСН не признаются амортизируемым имуществом, и, следовательно, не относятся к категории основных средств.

Пример

Как снизить земельный налог для юридических лиц

Некоторые организации пользуются льготами по земельному налогу — перечислены условия в налоговом кодексе РФ.

- Например, при прохождении по участку государственной автодороги владелец участка освобождается от уплаты земельного налога;

- Также не предусмотрено налогообложение участков в свободных экономических зонах, если владельцы являются резидентами. В данном случае освобождение от налогообложения действует только первые пять лет с момента вступления в право собственности.

- Кроме того, местные администрации имеют право на введение дополнительных льгот и снижение налоговой ставки;

- Не нужно платить налог за изъятые или ограниченные в обороте земли лесного фонда, государственных водных объектов, заповедников и т. д.

Подробности о начислении, уплате и налоговых льготах для юридических лиц изложено в документе ФНС РФ от 13.07. 2011 г.

Налоговые риски при продаже земли юридическим лицом

Фирма должна быть действующей

Если деятельность не ведется, а на балансе фирмы только земельный участок, это может стать поводом для повышенного внимания налоговых органов.

Если при реализации земли цена была занижена, то налоговая вправе доначислить налог, учитывая рыночную стоимость участка, а также дополнительно наложить штраф и пеню.

Если конечным покупателем земли является юридическое лицо, следует обратить внимание, на предельную сумму расчета наличными между организациями — на сегодня 100 тыс. рублей.

При приобретении земли у физического лица, юридическое лицо (покупатель) обязано удержать 13% НДФЛ с суммы покупки.

Основные аспекты

По ст.130 ГК РФ объекты, неразрывно связанные с землей, которые невозможно переместить без нанесения ущерба, признаются недвижимостью.

Поменялись нормы налогообложения прибыли, обретаемой от продажи недвижимости. Также были детализированы условия освобождения от оплаты налогов и использования налоговых льгот.

Нюанс в том, что нововведения законодательства действуют лишь в отношении объектов, на которые право собственности получено после 1.01.2016. Относительно имущества с большим периодом владения действуют прежние нормы.

Что нужно знать

Продать недвижимость без уплаты НДФЛ в 2020 году можно, если период владения объектом превышает пять лет. Но только в случае регистрации права собственности после 1.01.2016.

Если продается ранее полученный объект недвижимости, то минимальный период владения для освобождения от налога равен трем годам.

Например, недвижимость находится в собственности на праве наследования от близких родственников или объект продан по меньшей стоимости, чем приобретен.

При уплате налога с продажи недвижимости могут использоваться налоговые вычеты в виде фиксированных сумм или затрат на приобретение имущества.

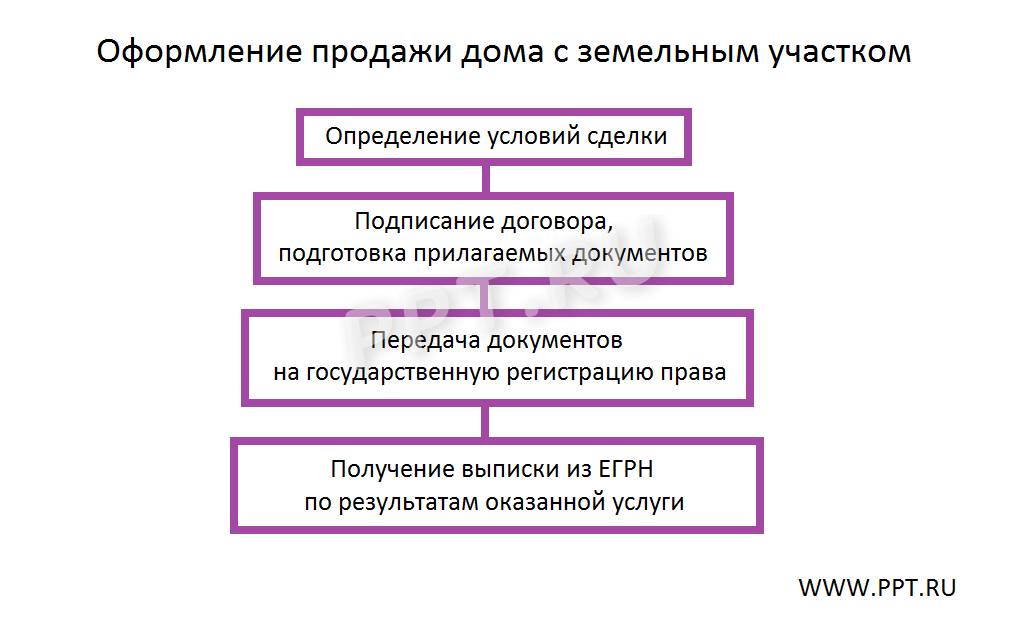

Порядок заключения сделки

Продажа объектов недвижимости осуществляется по стандартной схеме. Продавец и покупатель устно оговаривают условия заключения сделки, и достигнутые договоренности закрепляют посредством составления договора купли-продажи.

После занесения в базу ЕГРН надлежащей записи о смене собственника покупатель становится законным владельцем приобретенного имущества.

На этапе подготовки к подписанию договора проверяются документы, представленные продавцом.

В обязательном порядке проверяется наличие/отсутствие обременений и ограничений. Таковые, как правило, переходят вместе с имуществом.

Но отдельные обременения в принципе исключают смену собственника, и Росреестр откажет в регистрации перехода права.

После того, как сделка завершена, возникает необходимость выплаты положенных налогов. Здесь обретает значение сумма сделки, указанная в договоре. Именно от цены продажи зависит сумма начисляемого налога.

Правовое регулирование

Согласно п.1 ст.224 НК РФ полученный при продаже имущества доход подлежит налогообложению.

Ранее этот срок равнялся трем годам. После вступления в силу ФЗ № 382 для недвижимости, полученной в собственность после 1.01.2016, минимальный срок владения равен пяти годам.

Исключение в виде трехлетнего срока минимального владения делается для объектов, полученных:

- в результате приватизации;

- в дар от близких родственников;

- по наследству;

- по договору пожизненного содержания с иждивением.

Законом предусмотрены случаи, когда граждане намеренно занижают стоимость сделки для уменьшения налогообложения.

В ст.220 НК указывается на возможность получения налоговых вычетов в случае приобретения жилья или превышение затрат на приобретение над полученным доходом от продажи.

Важно! При продаже жилья налогоплательщик должен подать декларацию 3-НДФЛ самостоятельно. В противном случае ФНС начислит налог «по максимуму» без учета обстоятельств

Срок владения

Одним из важных моментов при исчислении имущественного вычета является период владения жилплощадью. Если «квадратные метры» находятся у гражданина более трех лет, то последний вправе не платить НДФЛ вообще. Этому есть и официальное название: приобретение вычета в размере полной стоимость жилплощади.

Здесь также стоит обратить внимание на нововведения, появившиеся два года назад. Их суть заключается в том, что владение квартирой на протяжении трех лет освобождает от НДФЛ только тех, кто получил жилье в порядке дарения (от близкого родственника), наследства, а также пожизненной ренты

Разумеется, квартира должна быть приватизированной.

По отношению же к другим жилым помещениям, применяется нововведение: они должны быть не менее 5 лет в собственности, если человек не хочет перечислять подоходный налог при продаже. Так сказано в пункте 4 уже упомянутой 217.1 статьи НК РФ.

Помните! Закон обратной силы не имеет, поэтому новые сроки применяются лишь к тем, кто стал собственником квартиры после 2016 года.

Считается, что указанная поправка в Кодекс была сделана, чтобы уменьшить количество спекуляций при продаже жилья. Кстати, нужно сказать, что местные власти субъектов РФ наделены специальным полномочием по уменьшению минимальных предельных сроков владения недвижимостью.

Рассмотрим пример. Гражданин Иванов решил распорядиться судьбой квартиры, полученной по наследству в 2010 году, и продал ее в 2015 за 6 миллионов. Срок владения в данной ситуации составляет 5 лет, что, очевидно, больше минимального предельного периода, действовавшего до 2016 года. В таком случае имущественный вычет будет равен стоимости квартиры, то есть шести миллионам рублей. Сумма налога, естественно, в результате окажется нулевой.

Когда у гражданина жилье менее 3 лет в собственности (или пяти, согласно внесенным поправкам), то можно посчитать НБ, исходя из размера которой исчислится налог. Однако человек все равно вправе ее уменьшить. Ситуации бывают разными, поэтому можно выбрать один из двух видов возмещения:

- 1 миллион — в этом случае от стоимости, по которой было продано жилье, отнимается 1 000 000, а налог начисляется лишь на остаток;

- вычет, основанный на тратах на приобретение этой квартиры (необходимы доказательства стоимости). То есть налог будет высчитываться исходя из размера чистой прибыли.

Многих интересует, сколько раз можно воспользоваться вычетом. Если квартиру продают, то налоговое возмещение предоставляется неограниченное количество раз. Однако для вычета в 1 миллион имеется ограничение: его разрешают применять только единожды в 12 месяцев.

Приведем пример, иллюстрирующий расчет. Гражданин Иванов в 2017 году продал за 5 миллионов жилплощадь, приобретенную в 2015. Срок владения, таким образом, составляет 2 года, поэтому ему придется уплатить НДФЛ в бюджет. Он решает применить вычет в размере 1 миллиона рублей, поэтому сам налог будет рассчитываться следующим образом: От пяти миллионов отнимаем один, а затем умножаем на 13 процентов. В результате получается 520 тыс. рублей Именно такую весомую сумму Иванов заплатит, если он не может подтвердить расходы на приобретение указанного жилья.

Кстати, ранее имелась небольшая лазейка. Люди указывали в договоре купли-продажи стоимость квартиры, равную одному миллиону, чтобы не платить налог (он оказывается нулевым). Однако сейчас так сделать не получится, поскольку база исчисляется исходя из кадастровой цены.

Теперь рассмотрим пример применения вычета, исходя из понесенных расходов на ее приобретение. Петров приобрел в 2015 жилую площадь за 4 миллиона. В 2017 году он продал ее уже за 5 500 000. Срок владения равен 2 годам, поэтому возникает обязанность внесения НДФЛ. У Петрова есть прошлый договор, доказывающий сумму расходов на покупку квартиры. Посчитаем налог: (5 500 000 – 4 000 000) * 13% = 195 тыс. рублей

Рассчитаем сумму, основанную на кадастровой оценке. Иванов в 2017 году продал за 2 миллиона рублей жилье, купленное в 2016. Однако его кадастровая цена равняется 3 миллиона 400 тысяч. Налоговая база определяется с применением понижающего коэффициента – 0,7. Итак, сначала рассчитаем налоговую базу: 3 400 000 * 0,7 = 2 380 000 НДФЛ в такой ситуации, если Иванов не захочет воспользоваться вычетами, будет равен: 2 380 000 * 13% = 309 400 рублей.

Установленная величина налога и особенности процесса его уплаты

- Ставка по налогу равна 13% для резидентов страны, для иностранных граждан и тех, кто более полугода провел заграницей – ставка равна 30%. Кроме того нерезиденты не могут пользоваться налоговыми вычетами. Юридические лица и индивидуальные предприниматели налоги при продаже земли будут оплачивать в соответствии со своей системой налогообложения.

- Общая сумма налогового вычета остается 1 000 000 рублей даже при продаже в один год нескольких земельных участков, она не может быть разделена на части.

- Налоговым вычетом в размере 1000 000 рублей гражданин может воспользоваться только раз в год.

- При использовании способа уменьшения налогооблагаемой базы за счет расходов необходимо подготовить документы, которые будут подтверждать их существование (договор о купле и продажи участка, расписка о передаче денежных средств, акты приемки-передачи, платежные документы, подтверждающие оплату).

- Наличие или отсутствие постоянного дохода для получения вычета в данном случае не имеет значения.

- Налог уплачивается по месту постоянной регистрации в отделении ИФНС.

Ситуации, когда собственник может не платить налог:

- Участок с расположенной на нем единственной постройкой продается для покупки другой жилплощади.

- Стоимость сделки меньше той суммы, по которой была приобретена земля.

Чтобы получить освобождение от уплаты налога на основании продажи по пониженной цене, владельцу нужно предоставить в налоговую инспекцию договор купли-продажи.

- Он формирует цену на объект и уточняет кадастровую стоимость объекта;

- В качестве облагаемой налогом базы берётся величина полученного от сделки дохода;

- После этого кадастровая стоимость умножается на фиксированный коэффициент 0,7. Полученное значение требуется сравнить с налогооблагаемой базой;

- Согласно внесённым в НК изменениям, стоимость участка не может быть установлена на уровне ниже нежели 70% от действующей кадастровой стоимости. Например, если цена участка 2,5 миллиона рублей, минимальная налогооблагаемая база в этом случае будет равняться 1,75 млн. (2,5 * 0,7).

Узнать действующую кадастровую стоимость можно из кадастрового паспорта. До 2016 года значение имела не она, а только сумма полученного в результате сделки дохода.

Пример. Юрий Иванович решил продать имеющийся у него в собственности участок по причине переезда. В собственности земля была всего полтора года. На основании вписанной в паспорт участка информации кадастровая цена объекта равна 6 миллионов рублей. Если умножить эту сумму на коэффициент 0,7, получаем 4 миллиона 200 тысяч – такова минимальная сумма, за которую Юрий сможет продать землю.

Резидентом страны считаетсялицо, которое 184 из 365 дней в году провело на территории РФ. Все лица, которые проживают в стране меньше этого срока, пусть даже 183 дня из требуемых 184, резидентами не считаются.

Поэтому для них применяется повышенная ставка налога в размере 30%.

- Определить период владения землёй;

- Уточнить кадастровую стоимость предмета сделки;

- Используя формулу, высчитать сумму налога по установленной ставки;

- Оплатить её в налоговой, получив на руки квитанцию о совершении операции.

Чтобы заполнить декларацию, необходимо лично посетить Федеральную налоговую службу, захватив с собой оригинал и копию договора купли-продажи. При себе обязательно иметь паспорт и документы, доказывающие, что ранее участок находился в собственности продавца.Дальше обязанность продавца – подать налоговую декларацию.

Сделать это можно не только путём личного визита в офис, но и отправив заполненную декларацию через портал Госуслуг, что значительно экономит время. Бланк 3-НДФЛ удобней всего взять непосредственно у налогового инспектора, заполнить его можно под контролем уполномоченного органа. Это позволит избежать вероятных ошибок.

Если в декларации нет неточностей и пакет документов полный, все эти данные передаются на проверку налоговому инспектору.К документам в обязательном порядке следует прикрепить квитанцию об оплате налога. Допускается погашение на большую сумму, нежели требовалось – так часто делают налогоплательщики для перестраховки. В таком случае нужно всего лишь написать заявление с просьбой вернуть лишнюю сумму и направить его начальнику ФНС.