Имеет ли право банк продать долг коллекторам без моего согласия

Содержание:

- Что делать заемщику, если банк продал долг коллектору

- Как законными способами защитить себя

- Реструктуризация задолженности по закону

- Если долгом занялись коллекторы

- Что делать, если долг продан коллекторам?

- Продажа долгов до и после судебного решения

- Как поступить, если банк продал долг после решения суда?

- Регламент продажи задолженностей в коллекторское агентство?

- Какие долги могут продать коллекторскому агентству?

- Могут ли банки передать долг коллекторам

- Как избавиться от долгов сейчас, если нет денег?

- Что делать, если банк продал кредит: приступаем к действиям

Что делать заемщику, если банк продал долг коллектору

В большинстве случаев заемщик узнает о продаже долга от коллекторов. В принципе, банк сообщать об уступке права требования долга не обязан, поскольку считается, что заключением договора цессии права заемщика не нарушаются, и о такой вероятности он знал заранее, подписывая кредитный договор. Тем не менее, в ряде случаев уведомление об уступке долга может поступить и от банка.

Как бы то ни было, заемщику приходится основывать свои дальнейшие действия на уже свершившимся факте:

- Не стоит сразу воспринимать звонки и обращения коллектора в штыке. Вы должны получить максимум информации, чтобы проанализировать ситуацию и понять, как действовать дальше. Для этой цели будет полезным и обращение в банк. При взаимодействии с коллекторами и банком необходимо копировать и сохранять всю переписку. Звонки коллекторов целесообразно записывать на диктофон.

- В общении с банком и коллектором следует обязательно уточнить, на каком основании действуют последние. Достаточно часто коллекторы заявляют о выкупе долга, считая, что такой аргумент сильнее подействует на заемщика, хотя на самом деле имеет место только агентский договор, и коллектор просто оказывает банку услуги по возврату долга.

- Внимательно изучите кредитный договор. Если в нем нет положения, разрешающего банку уступку права требования долга, заемщик вправе обжаловать договор цессии.

- Обжалование договора цессии допустимо и в случае, если такое право банка все-таки было предусмотрено кредитным договором. Однако необходимо понимать, что судебный процесс потребует финансовых расходов, возможно, очень серьезных. Затраты должны быть обоснованы. Поскольку договор цессии заемщику вряд ли кто-либо предоставит для ознакомления, опираться на его положения при подаче иска не получится. Ситуация требует глубокого анализа с привлечением кредитного юриста. Разумными для подачи иска можно счесть основания завышения коллектором объема требований по сравнению с первоначальными требованиями банка или выставление новых (измененных) требований, например, по срокам исполнения обязательств или платежам за какие-то дополнительные услуги.

- Далеко не всегда есть смысл как-то влиять на развитие ситуации. По сути, для погашения долга не имеет особого значения, кому его выплачивать – банку или иному лицу. Главное – требования коллекторов не должны свидетельствовать о превышении ими полномочий или злоупотреблении правом. Если средств для погашения долга нет, многие юристы рекомендуют не исполнять требования коллекторов и заявить о намерении решать все вопросы по поводу задолженности в суде.

- Судебное разбирательство – не самая худшая перспектива. При грамотном подходе как минимум можно:

- добиться предоставления договора цессии для изучения ответчиком (заемщиком), а значит, получить возможность найти основания для его обжалования;

- оспорить предъявляемые коллектором требования (полностью или частично);

- получить в соответствии с судебным решением рассрочку (отсрочку) погашения долга.

- Любые угрозы, оскорбления, унижения со стороны коллекторов – повод обратиться в полицию. Получение права требовать долг не означает допустимость применения незаконных мер воздействия.

Заключение банком договора цессии не освобождает заемщика от несения всей полноты обязательств по кредитному договору. Меняется только выгодоприобретатель. После вступления договора цессии в силу все платежи по договору кредитования заемщик обязан направлять в адрес нового субъекта – в данном случае коллектора.

Как законными способами защитить себя

Если должник получает письмо о том, что коллекторы требуют от него долг, важно первоначально выяснить, какой из двух вариантов имеется, так как агентство может выступать только посредником или новым кредитором. От этого зависят последующие действия гражданина

В любом случае коллекторы будут применять к должнику разные методы воздействия, чтобы получить от него средства

От этого зависят последующие действия гражданина. В любом случае коллекторы будут применять к должнику разные методы воздействия, чтобы получить от него средства.

Поэтому рекомендуется тщательно изучить все их возможности, которые содержатся в ФЗ №230. Если работники данного агентства отступают от законодательства, то это является основанием для обращения к правоохранительным органам.

Важно! Желательно записывать разговоры с коллекторами или снимать на видео нарушения, совершаемые ими, что становится подтверждением незаконной деятельности агентства. Что такое страхование кредита и когда оно обязательно? Читайте здесь

Что такое страхование кредита и когда оно обязательно? Читайте здесь.

Правоохранительные органы могут применять разные меры воздействия на нарушителей,а также допускается обращаться в суд.

Причем если должник сможет доказать, что действительно к нему применялись противоправные действия, то суд может заставить банк разорвать посреднический договор с таким коллекторским агентством.

Если же был сменен кредитор, то к агентству будут применены разные меры воздействия, представленные штрафами. Сам процесс защиты делится на последовательные этапы.

Право требования перешло к коллекторам

Если коллекторы утверждают, что банк продал им долг, то первоначально надо в этом удостовериться. В ст. 385 ГК указывается, что должники не должны уплачивать коллекторам какие-либо средства при отсутствии доказательств изменения кредитора.

Поэтому в такой ситуации выполняются должником действия:

- составляется ответное письмо коллекторскому агентству, в котором надо требовать копию договора уступки права требования, заверенную нотариусом;

- дополнительно надо попросить документы, которые имеют отношение к кредиту должника, а именно соглашение, составленное с банком, выписки со счета и другие бумаги, которые банк при продаже долга должен передавать покупателю;

- документ отправляется по адресу коллекторского агентства, причем выбирается заказное письмо.

Желательно отправить в банк письмо с просьбой разъяснить возникшую ситуацию, чтобы убедиться в том, что действительно был продан долг.

Получение ответа от коллекторов

Если отвечает агентство на письмо, то работники этой организации обычно присылают нужные документы. Желательно с ними обратиться к опытному юристу, чтобы убедиться в том, что все бумаги действительно являются подлинными.

Что могут сделать коллекторы?

Что могут сделать коллекторы?

Если по кредитному договору банк не имел права продавать долг, то оспорить такую сделку можно в суде на основании нарушения соглашения со стороны учреждения. По решению суда выбираются дальнейшие действия со стороны заемщика.

Если иск удовлетворяется, то должник по-прежнему должен отдавать средства банку. Если отклоняется иск, то придется отдавать средства именно коллекторскому агентству.

Отсутствует реакции

Наиболее часто агентства предпочитают не давать ответы на такие письма. В такой ситуации желательно не уплачивать этому учреждению какие-либо средства.

Если коллекторы подадут иск в суд о принудительном взыскании долга, то можно возражать против начисленных неустоек и оспаривать сумму займа.

Реструктуризация задолженности по закону

Процесс реструктуризации подразумевает подписание нового договора с изменением его условий. В большинстве случаев коллекторы предлагают именно этот способ. Для должника он демонстрирует ряд преимуществ:

- возможность продления срока погашения задолженности;

- нет необходимости участия в судебных разбирательствах;

- не портится кредитная история.

Реструктуризация долга

Такие условия очень привлекательны для заемщика, однако подразумевают определенные обязательства — внесение денежной суммы в размере начисленных процентов и неустоек за продление сроков. При реструктуризации должник существенно переплачивает, но избавляется от нежелательных контактов с коллекторами.

Если долгом занялись коллекторы

Получив право на взыскание долга, представители агентства начинают работу с должником в соответствии с требованиями ст.4 Федерального закона №230-ФЗ. Круг их полномочий жёстко ограничен. Любое нарушение порядка общения или применение к заёмщику не предусмотренных законом мер – повод для обращения в полицию или в суд.

Однако прежде всего необходимо выяснить, передан ли ваш долг коллекторскому агентству без переуступки или с переуступкой прав. А затем получить подтверждение предоставленной информации. Всё это пригодится для разработки дальнейшей тактики действий.

Долг передан без переуступки прав требования

Если долг передан без переуступки прав требования в пользу сторонней организации, это означает, что представители коллекторского агентства будут работать с должником на основании агентского соглашения. Коллекторы в рамках предоставленных им полномочий вправе проводить работу с неплательщиком, побуждая его возобновить исполнение договора. Но они не вправе требовать от него оплаты оставшегося долга на свой счёт.

Исполнение договора продолжается в отношении основного кредитора (банка или МФО) на номер счёта, указанный в договоре.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Долг передан с переуступкой прав требования

Переуступка прав требования фактически ведёт к смене кредитора. В этом случае коллекторское агентство все выплачиваемые заёмщиком средства зачисляет на свой счёт. При этом новый взыскатель не вправе начислять проценты за неисполнение или просрочку платежей сверх тех, что были предусмотрены в первоначальном договоре кредитования. Не вправе он и требовать от должника досрочного или единовременного погашения задолженности, если такие условия не содержались в договоре. Любое требование, ухудшающее положение заёмщика по сравнению с первоначальным договором, может быть обжаловано в суде и отменено как незаконное.

Получение подтверждения прав переуступки

Итак, должник получил официальное уведомление о передаче долга с подтверждением заключения договора цессии и указанием новых платёжных реквизитов. Это обязательное условие. Ведь заёмщик должен быть уверен, что его денежные средства будут поступать в счёт исполнения обязательств, а не окажутся в кармане мошенников. Поэтому в полученном уведомлении обязательно должны быть указаны:

- основание перехода долга – номер и текст договора цессии;

- наименование цессионария, его юридический адрес, регистрационные данные из ЕГРЮЛ;

- номер лицензии на осуществление коллекторской деятельности;

- номер счёта, на который должны перечисляться средства по погашению обязательств.

Как проверить владельца долгового обязательства

После получения уведомления о переходе права к новому кредитору должнику необходимо проверить нового владельца вашего долга, чтобы не угодить в руки мошенников. Сделать это нетрудно, поскольку в уведомлении должны быть указаны реквизиты юридического лица.

- В первую очередь следует найти цессионария в реестре ФССП. Эти данные являются открытыми и публикуются на официальном сайте Федеральной службы судебных приставов.

- Далее, следует уточнить реквизиты счёта, на который будет осуществляться перевод денег для погашения задолженности.

- Офис или филиал агентства лучше посетить лично, чтобы удостовериться в реальности существования организации.

- В агентстве потребуйте для ознакомления текст договора цессии.

- Сравните его с текстом кредитного договора в части прав и обязанностей заёмщика.

- Если выявятся расхождения – обращайтесь в суд и игнорируйте исполнение обязательств до приведения договора в соответствие с ранее действовавшими условиями.

Что делать, если долг продан коллекторам?

Большинство коллекторских агентств занимаются скупкой долгов пакетами. В этом случае финансовая организация продает их на 5–10% ниже от общей суммы займа, а целью коллекторов является взыскание суммы в том размере, который позволит окупить затраты и принесет дополнительную прибыль. Именно поэтому некоторые агентства идут на уступки и предлагают заемщику выкупить собственный долг по приемлемой стоимости.

Кроме этого, существуют другие способы решения данной проблемы:

- подписание соглашения о реструктуризации;

- доведение дела до суда;

- признание банкротства;

- затягивание процесса погашения задолженности до даты истечения срока исковой давности.

Для того чтобы решение было принято правильно, следует еще на начальном этапе выяснить позицию коллекторов и возможность с их стороны идти на уступки.

Продажа долгов до и после судебного решения

Решение о принудительном взыскании долга может быть вынесено судом.

Если долг продан до вынесения решения суда о принудительном взыскании и возбуждении дела об исполнительном производстве, то такая продажа может быть аннулирована (приостановлена) в случае погашения должником кредита, либо по взаимному согласию сторон.

После того, как судом вынесено окончательное решение о взыскании и начале исполнительных процедур, то продажа долга может быть оспорена в суде через подачу апелляции, либо при полной оплате долга или его взыскании с должника.

В случае, если долг продан по решению суда, то у должника остается всего два варианта действий: погашение полностью или объявление личного банкротства.

Как поступить, если банк продал долг после решения суда?

Иногда банк продает долг после вынесения решения о принудительном взыскании задолженности. Продажа долга по исполнительному листу считается законной, для ответчика ничего не изменится.

Судебные приставы:

- рассылают в банки и по месту работу судебное постановление о взыскании;

- запускают автоматическое списание 50% задолженности с дохода должника;

- могут вводить запрет на пресечение территории РФ;

- могут применить арест имущества должника;

- в редких случаях — могут конфисковать имущество.

Если у должника нет имущества и доходов, исполнительное производство будет приостановлено до улучшения финансовой ситуации.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Регламент продажи задолженностей в коллекторское агентство?

Передача прав на требование задолженности – не такое простое дело, как может показаться. Никто не будет гоняться за чужими долгами. Придется не только найти коллекторское агентство, но и заинтересовать его условиями, скидками или личностью должника. Расскажем о действующих правилах и условиях успешной сделки.

Кто может продавать и покупать долги

Продажа долгов доступна любому человеку, выступающему в качестве займодателя. Это может быть как физическое лицо, одолжившее соседу по лестничной площадке 100 тысяч рублей, так и крупный банк, выдавший кредит на несколько миллионов.

Но стоит помнить, что коллекторы охотнее работают с крупными суммами долгов. Некоторые агентства предпочитают не мараться меньше чем за 400-500 тысяч рублей. Так что в случае задолженности перед физическим лицом займодателю придется поискать желающих выкупить обязательства.

Выступать в качестве покупателей могут:

- финансовые учреждения;

- юридические лица;

- физические лица.

Интересно, что выкупить собственную задолженность должник не имеет права. Но ничего не мешает ему полюбовно решить вопрос с покупателем.

Важные нюансы продажи

Чтобы получить возможность продать долг кому бы то ни было, нужно иметь право на взыскание. Нельзя передать долги, если они ничем не подтверждены (расписка, договор и т.д.), потому что в таком случае у займодателя нет никаких прав что-либо требовать и тем более передавать эти права кому-то ещё.

Чтобы коллекторское агентство заинтересовалось долговыми обязательствами, оно должно понимать, что сможет с этой покупки поиметь выгоду. То есть бесполезно предлагать кому-то договор, заёмщик в котором – лицо без работы и имущества. Им никто не заинтересуется – невыгодно. С другой стороны, если заёмщик – бизнесмен и тем более чиновник или звезда, то за этот долг могут поспорить несколько коллекторских агентств. Потому что работа с известными медийными личностями – способ получить славу и продвижение. Какие нюансы увеличивают вероятность покупки долгов:

- высокая сумма обязательств;

- наличие у должника денег/недвижимости/бизнеса и так далее – всего, что можно из него «выбить»;

- повышенная вероятность возврата денег;

- наличие залога/поручителя;

- низкая стоимость покупки долга.

Последний пункт выгоден только коллекторам и никому больше. Чем дешевле займодатель будет продавать долг или целый долговой портфель – тем выше вероятность, что его кто-нибудь купит. С другой стороны, тогда займодатель получит куда меньше денег, чем мог бы выбить из должника через суд самостоятельно.

Важно! При передаче долга все штрафы и пени аннулируются. На это нужно рассчитывать при составлении условий сделки

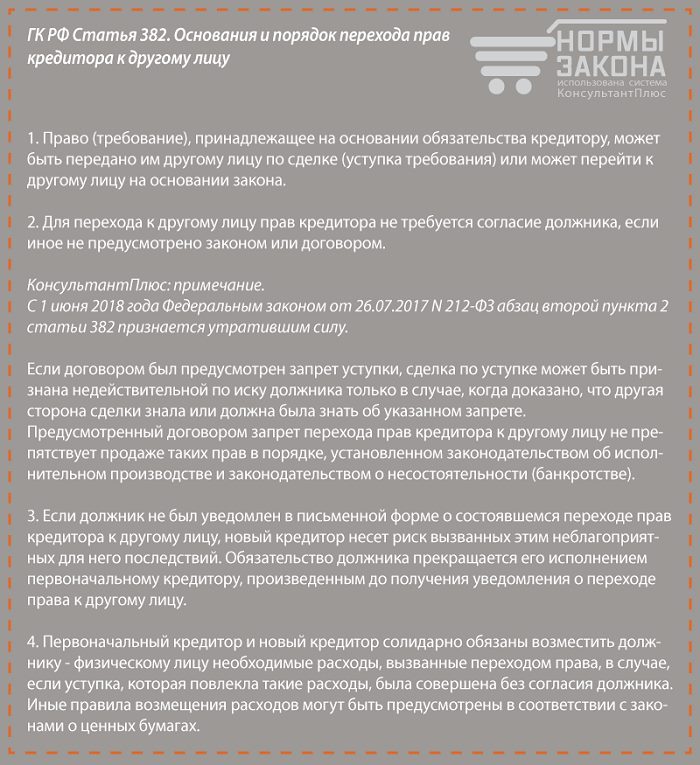

Что такое договор цессии и зачем он нужен

Благодаря договору цессии права кредитора можно передать третьим лицам. Он регламентируется статьей 382 ГК РФ и позволяет передать любые права и требования третьему лицу. При этом первоначальный кредитор их лишается, получая взамен определенное вознаграждение со стороны третьего лица (коллектора).

Договор цессии важно составить юридически правильно и подкрепить всеми необходимыми документами. В противном случае суд (если до него дойдет) может посчитать его ничтожным и отменить сделку

Но при этом оформляться цессия может в произвольном порядке – нет никаких требований, касающихся оформления.

Какова выгода от продажи

Продажа долгов коллекторским агентствам может стать выгодным способом получить деньги, когда они нужны срочно. Или когда просто нет времени или желания судиться с должником самостоятельно. Передача прав позволит получить часть денег сразу же. Но только часть – выкупать долги по полной стоимости ни один уважающий себя коллектор не станет.

В чем выгода для кредитора:

- Частичное покрытие убытков от займа;

- Быстрое получение денег без ожидания судебных приставов и мизерных выплат ответчика;

- Экономия времени, сил и средств, которые могли быть потрачены на суды.

Важно помнить, что коллекторы ищут в первую очередь выгоду для себя. Поэтому не надейтесь на полный возврат средств

Без исполнительного листа стоит рассчитывать на 20-35% от суммы долга. При наличии судебного решения или исполнительного листа речь идет о более высокой цене – до 50%. Как договоритесь.

Выгода для коллекторов же в том, что они могут, пусть и не сразу, получить сразу всю сумму долга. Которая, как правило, превышает затраты на покупку прав взыскания в 2-3 раза.

Какие долги могут продать коллекторскому агентству?

«Торговля» долгами граждан используется не во всех сегментах кредитования. Как правило, банки избавляются от долгов по кредитам следующих категорий:

- Потребительские займы без обеспечения.

- Кредитки с овердрафтом.

- Ссуды с остатком до 300 000 рублей.

Банкиры охотнее продают мелкие долги коллекторам, т.к. им попросту невыгодно ими заниматься, а судебные разбирательства – это лишние для банка хлопоты и дополнительные издержки.

Знайте, если заемщик вносит хотя бы изредка какие-то платежи, то банковская организация не станет продавать такой долг специальным агентствам. А вот задолженность, превышающая 3-12 месяцев (в зависимости от политики кредитора), является для банка сигналом для дальнейших более серьезных действий.

Избавляться от долгов кредитным учреждениям просто необходимо, т.к. они имеют определенные обязательства перед Центральным Банком РФ. Отчитываясь по ряду показателей, включая размер просроченной задолженности, для банков есть большая вероятность лишиться лицензии, имея высокий уровень долга от проблемных заемщиков.

Обязанность уведомления заемщика о продаже долга коллекторам

Мы выяснили, имеют ли право банки продавать долги коллекторам – законом данное действие не запрещено, однако кто должен об этом уведомить самого заемщика, банк или коллектор? Продав обязательства своего клиента, банковские организации согласно договору цессии обязаны об этом его уведомит письменно, что обосновано ст. 382 ГК РФ. Большинство кредиторов именно так и делают, но нередко должники узнают о случившемся непосредственно от самих коллекторов. В идеале выдать соответствующий документ должны обе стороны соглашения.

По сути существенной разницы нет, кто сообщил первым, но помните, что, опираясь на ст. 385 ГК РФ, вы можете не исполнять требования нового кредитора до тех пор пока не получите официальных доказательств продажи вашего долга.

Проверка владельца долга

Итак, прежде чем беспокоиться, что ваш банк продал долг коллекторам, давайте изначально рассмотрим, каким образом заемщик может об этом узнать, если из банковской организации не поступило никаких сообщений (например, смс, телефонный звонок или заказное письмо):

| Способы уведомления | Описание, действия должника |

| Письмо от коллектора | Как правило, в письме с требованиями к должнику указывается, какое отношение имеет коллектор к вашему долгу (услуги посредника или произошла прямая продажа долга). Должна быть ссылка на документы, например на агентское соглашение или договор цессии. Если ничего подобного нет, лучше перезвонить и уточнить подробности |

| Телефонный звонок из коллекторского агентства | Если вам начали звонить коллекторы, сразу спрашивайте, на каком основании. Они обязаны представить вам доказательства продажи долга в письменном виде |

| Ваш банковский счет закрыт | Иногда должник, решившись оплатить долг частично или полностью, выясняет, что его счет закрыт. Это может свидетельствовать о том, что долг продан или банк подал на заемщика в суд |

Могут ли банки передать долг коллекторам

1. Законна ли продажа долгов?

Правомерность деятельности банка контролируется многими надзорными органами и регламентируется на законодательном уровне. И если действия банка не противоречат закону напрямую, то он вполне может воспользоваться лазейкой в самом законодательстве. Во многих законах встречается фраза: «если иное не предусмотрено условиями договора». Эта формулировка делает практически любые действия банка в отношении конкретного клиента легальными при условии, что они прописаны в договоре.

Закон о защите прав потребителей не запрещает банку переуступку прав требования по кредиту. Однако в обязательном порядке заставляет его тщательно подбирать организации, в пользу которых перейдут такие права. Другими словами, банк имеет право заключить договор переуступки потребительского кредита только с фирмой, имеющей лицензию на право ведения банковской деятельности.

Перед подписанием договора по потребительскому кредиту с банком клиенту необходимо тщательно его изучить. Если договор содержит пункт, по которому банк имеет право передавать информацию о клиенте и его кредите третьим лицам, то, скорее всего, он своим правом воспользуется при возникновении необходимости. Подписав такой договор, клиент в дальнейшем предъявить претензии банку не сможет.

Банк, как правило, неоднократно дает своим клиентам шанс погасить образовавший долг. Его сотрудники звонят и присылают СМС-сообщения, напоминая о необходимости погасить долг и о последствиях, которые могут возникнуть, если этого не сделать. И только по истечении периода от трех до шести месяцев они передают право собственности на кредит коллекторам.

2. Нормативная основа деятельности.

Итак, рассмотрим перечень законов и нормативных актов, которые регламентируют деятельность коллекторских организаций.

- Статья 382 Гражданского кодекса Российской Федерации.

- Федеральные законы «Об исполнительном производстве», «О потребительском кредите».

- Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов».

3. Какой долг продают чаще всего.

Далеко не все кредиты банк готов передать коллекторским фирмам. Как правило, продаются только потребительские кредиты и микрозаймы, по которым клиенты не платят несколько месяцев. Судиться с потребителями, взявшими небольшие суммы, банкам крайне невыгодно, а проценты по кредиту в любом случае покрывают возникшие недоплаты.

Существует ряд проблемных для банков кредитов, которые они с радостью передают в ведомство коллекторских служб.

- карточный кредит с овердрафтом;

- долг, превышающий триста тысяч рублей;

- потребительский заем;

- кредит без обеспечения.

Такие кредиты банк продает коллекторам, потому что процесс возврата отнимает у него много времени и ресурсов, а возможная выгода при этом редко превышает тридцать процентов. Коллекторские организации, в свою очередь, дают высокий коэффициент возвратов по кредитам, гарантируя отличный результат.

Как избавиться от долгов сейчас, если нет денег?

Если к вам пришли коллекторы, не следует опускать руки — даже в таком сложном положении можно найти выход.

-

Проверьте срок исковой давности. Если кредит старый, платили последний раз более 3 лет назад, но внезапно пришли коллекторы — вы можете сослаться на истечение срока давности. Он составляет 3 года с момента последнего платежа.

Договор цессии не обнуляет этот период. Если коллекторы купили просроченный кредит — это их ошибка, платить вы не обязаны. Разумеется, при таких обстоятельствах можно обратиться и в суд, ссылаясь на незаконное взыскание.

- Признайте личное банкротство в Арбитражном суде. Процедура займет примерно 7-8 месяцев, ее цель — списание кредитов и займов. Уже после первого заседания по банкротству к должнику прекращаются все претензии, а после суда и завершения процедуры долг списывается. При этом должник не потеряет единственное жилье и работу.

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия. Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги