Топ лучших дивидендных etf — обзор инструментов со стабильной доходностью

Содержание:

- Вопросы к составу фонда

- Как купить ETF физическому лицу — пошаговая инструкция

- Дюрация облигации: расчет, формула

- Как управлять дюрацией?

- iShares Core S&P 500 ETF

- Сравнение БПИФ и ETF на акции

- Что такое ETF Invesco QQQ?

- Сравнение БПИФ и ETF на облигации

- 3 крупных индексных фонда

- ETF vs ПИФ: что выгоднее?

- Что такое ETF – объяснение простыми словами

Вопросы к составу фонда

Наверняка найдется много скептиков, которые скажут примерно следующее: «Состав фонда развитых стран какой-то «полудохлый». Всего 18 стран и 200 компаний. Вот в других фондах (индексах) охват минимум в два раза больше. Как пример индекс MSCI World ex USA Large Cap состоит из 22 стран и под 400 акций различных компаний. А если взять западные ETF рассчитанные на рынки «ex USA», то у них внутри может быть несколько тысяч акций.»

Как пример: ETF VEA содержит — 3 957 различных компаний.

Как по мне — особых альтернатив фондов на развитые рынки для российского инвестора на Мосбирже пока нет. Так что берем из того что есть.

Во-вторых. Если посмотреть на состав вышеперечисленного иностранного фонда (как впрочем и многих других, включающих сотни-тысячи компаний), то мы увидим, что основная доля веса распределена на несколько первых десятков компаний. То что находится за пределами второй-третьей сотни уже имеет долю веса всего в несколько сотых процента. А уже во второй половине первой тысячи — доля каждой компании в индексе оценивается уже в тысячные процента.

Ниже представлены веса компаний из того же VEA в третьей сотне списка. Всего по три сотых процента веса приходится на каждую компанию.

Если сильно упростить, то получаем, что на первые сто-двести компаний в списке — приходится веса больше, чем на оставшиеся несколько тысяч других компаний.

Есть ли смысл увеличивать количество компаний в индексе (фонде), если каждой следующей выделяется 0.002 — 0.005% веса. Дадут ли они какой-то ощутимый результат? 200-300 таких компаний имеют в совокупности менее 1% от всей капитализации индекса.

А что по FXDM?

Веса 200 компаний распределены более-менее равномерно. Без сильного перекоса на первую половину. Первые два десятки компаний имеют вес в районе 1%. Замыкают список компании с весом в районе 0.2%.

Веса компаний в конце списка ETF FXDM

Опять же если сильно упростить, то корреляция между фондами на развитые рынки с малым и большим количеством акций будет очень сильная. Мы будем наблюдать примерно одинаковый результат по доходности (тон будут задавать компании с большим весом). Таким образом, какая разница сколько компаний в фонде: 200 или 2000.

Как купить ETF физическому лицу — пошаговая инструкция

ETF фонды торгуется на Московской бирже. Доступ для физических лиц возможен лишь через специализированных брокеров. Давайте рассмотрим пошаговую инструкцию, как можно купить ETF физическому лицу.

Примечание

ETF можно купить только через брокерский счёт.

Шаг 1. Регистрация у брокера

В нашей стране существует множество брокеров для работы с ценными бумагами. Я рекомендую работать со следующими (лично торгую через них):

Это крупные брокерские компании, которые существует с момента зарождения фондового рынка в России. У них отсутствуют комиссии за ввод/вывод денег. Комиссия берётся лишь за торговый оборот. По сравнению с другими компаниями комиссии минимальны.

Форма регистрация у брокера содержит всего пару полей:

При регистрации потребуются загрузить сканы следующих документов: паспорт (в формате .pdf), ИНН (для автоматической выплаты налога на прибыль), СНИЛС.

Шаг 2. Открытие брокерского счёта

После регистрации появится возможность открытия брокерского счёта. Это особый вид счёта, который позволяет хранить не только фиатные деньги (рубли и другие валюты), но и ценные бумаги (акции, облигации, фьючерсы, валюты). На нём будут храниться купленные ЕТФ.

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

Выбираете тип счёта:

Брокеры предлагают разные виды счётов. Самыми популярными являются: ЕДП (единая денежная позиция) и ИИС (индивидуальный инвестиционный счёт). Второй включает все возможности первого, но также даёт налоговые льготы.

На выбор предлагается один из вычетов. ИИС позволяет вернуть 13% налога от суммы инвестирования на свой счёт (тип вычета А), либо полностью освободить его от налогов на прибыль (тип вычета Б). Единственным условием для получения льготы является время существования ИИС минимум 3 года. Имеется в виду со дня открытия, а не пополнения, поэтому имеет смысл просто открыть его как можно раньше.

При открытии ИИС не надо указывать тип вычета, это делается после. Более подробно про условия ИИС и процедуру возврата налога читайте в статьях:

Шаг 3. Пополнение брокерского счёта

Следующим шагом необходимо пополнить брокерский счёт. Реквизиты можно получить в личном кабинете. Для этого нажмите на вкладку «реквизиты для пополнения».

Брокер предлагает два варианта пополнения:

- Наличными средствами (через офис брокера);

- Межбанковским переводом;

Можно пополнить банковский счёт брокера, а потом перевести деньги на брокерский счёт, либо сразу на брокерский счёт.

Как выгоднее пополнить счёт

Пополнить карту Тинькофф можно бесплатно множеством способом. Например, переводом с карты на карту без комиссии. Чтобы получить эту карту не нужно никуда ездить, её привезёт курьер Тинькофф банка туда, куда вы скажите. Всё это бесплатно.

На какую сумму пополнить

Пополнить брокерский счёт можно на любую сумму. Но думаю, что нет смысла инвестировать в него менее 50 тыс. рублей, поскольку на эту сумму можно будет купить слишком мало ETF. Однако никто не запрещает пополнять и на меньшие суммы.

Например, есть открытый ИИС и вы хотите получать налоговые вычеты по типу А (на взнос), тогда стоит помнить, что возврат 13% в год возможен с суммы не превышающей 400 тыс. рублей, то выгоднее всего делать пополнение по 400 тыс. рублей в год. Это позволит получать 52 тыс. рублей вычета ежегодно. Можно пополнять ИИС и на меньшие средства, но тогда возврат налога будет меньше.

Если на текущий момент есть денежные средства в размере 800 тыс. рублей и есть желание получить полноценный вычет по типу-А (на взнос), то можно сразу перевести 400 тыс. на ИИС, а оставшиеся 400 тыс. на другой брокерский счёт (например, ЕДП) или на вклад. А через год просто снять с него деньги и дополнить ИИС. Тогда Вы получите два вычета общей суммой 104 тыс. рублей.

Шаг 4. Покупка ETF

Брокер предоставит доступ к торговым терминалам (Quik и мобильные приложения). Если нет желания ставить программное обеспечение и разбираться с программой, то можно бесплатно подать поручение на покупку/продажу ЕТФ по телефону. Такой подход подойдёт для тех, кто редко торгует.

Также в мобильном приложении есть удобная возможность просмотреть текущий график:

Дюрация облигации: расчет, формула

Величина дюрации может быть использована для характеристики многих инвестиционных инструментов, но чаще всего ее применяют для учета рисков при использовании ценных бумаг с установленным сроком обращения.

Наиболее распространенным использованием показателя дюрации является расчет дюрации облигации. Как уже было приведено выше, дюрация облигации идентична общему понятию дюрации, что представляет собой определенное количество лет, необходимое на погашение полной стоимости облигации.

Облигация является эмиссионной долговой ценной бумагой и ее рыночная стоимость может меняться в течение периода ее полного погашения.

Дюрация позволяет инвестору в полной мере оценить финансовую привлекательность облигаций на рынке ценных бумаг, учитывая сразу несколько важных показателей — срок, на который выдана облигация, ставку процента (купон), номинальную стоимость ценной бумаги. Вычисленный показатель дюрации облигации поможет инвесторам принять решение о размещении портфеля ценных бумаг с наибольшей прибылью.

Расчет дюрации ценной бумаги может быть произведен несколькими способами:

Формула дюрации — как подсчитать значение

Дюрация зависит от трех составляющих: цена, процентная ставка и срока до погашения

De = /

Где:

- De – значение эффективной дюрации облигации

- Pi- – рыночная цена при понижении ставки

- Pi+ – рыночная цена при возрастании ставки

- Pr – номинальная цена ценной бумаги

- i+ – повышенная стартовая ставка

- i— – сниженная стартовая ставка

Считать самостоятельно дюрацию облигации по формуле не нужно. Она уже подсчитана автоматически. Данные можно посмотреть в торговом терминале QUIK или в открытых источниках по облигациям: https://www.rusbonds.ru (например).

Сложность формулы заключается в том, что текущие деньги не равны завтрашним деньгам. Поэтому для точности расчётов их следует дисконтировать.

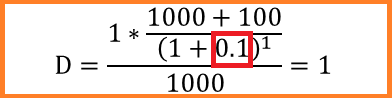

Есть также другая формула дюрации, которая учитывает еще и ставку дисконтирования:

D = / (1+i)t) + ( / (1+i)n)] / p

Где:

- n – число платежей

- t – период, требуемый для полного погашения

- M – погашение номинальной цены облигации

- C – денежные поступления процентной прибыли

- i – ставка дисконтирования

- p – рыночная цена облигации

Дюрация Маколея

Фредерик Маколей вывел формулу вычисления дюрации еще в 30-х годах прошлого столетия, однако практическое использование в России ее началось только с 1993 г.

Формула выглядит следующим образом:

- где D – дюрация,

- n – количество платежей,

- t – время, необходимое для полного погашения,

- M – погашение номинальной стоимости ценной бумаги,

- С – денежный поток процентных доходов,

- i – ставка дисконтирования,

- p – рыночная стоимость ценной бумаги

К примеру, инвестор имеет две облигации номинальной стоимостью 5000 рублей каждая, при этом одна из них с нулевым купоном (бескупонная) и сроком погашения 3 года, другая с купоном, равным 5 %, который выплачивается ежегодно, сроком погашения также 3 года.

В первом случае дюрация будет равна сроку погашения облигации, а именно 3 года, так как денежный поток процентных доходов равен 0.

Во втором случае расчет можно произвести следующим образом:

Дюрация облигации с 5 % купоном составит 2,86 года.

Модифицированная дюрация

В случае если процентная ставка доходности меняется в каком-либо временном промежутке до момента полного погашения номинальной стоимости, то необходимо использовать для расчета формулу модифицированной дюрации:

Dm= D/(1+ Cm/n)

- где Dm – модифицированная дюрация,

- Cm – доходность до погашения,

- n – количество выплат по купонам в год

Применяя предыдущий расчет, вычислим Dm= 2.86/((1+0.05/1))=2.86/1.05=2.72

Таким образом, при увеличении дохода по купону, дюрация снижается.

Однако, модифицированная дюрация применима лишь в том случае, если доходные денежные потоки с изменением процентной ставки не меняются, что в практическом применении чаще всего невозможно. Для расчета необходим более чувствительный инструмент к колебаниям ставки процента и, соответственно, доходности, каким и является эффективная дюрация.

Эффективная дюрация

При расчете эффективной дюрации облигации учитываются колебания процентных ставок как в сторону уменьшения, так и в сторону увеличения. Формула для расчета выглядит следующим образом:

- Где De – эффективная дюрация,

- Pi- — стоимость облигации при уменьшении процентной ставки,

- Pi+ — стоимость облигации при увеличении процентной ставки,

- Ро – начальная стоимость облигации,

- i+ — увеличенная начальная процентная ставка,

- i- — уменьшенная начальная процентная ставка.

Расчет эффективной дюрации применим с использование биноминального процентного дерева для исчисления стоимости облигации с учетом колебаний процентных ставок.

Как управлять дюрацией?

Как отмечалось выше, дюрация — основная мера процентного риска, который берет на себя инвестор в облигации. Чем выше дюрация, тем выше процентный риск — риск изменения процентных ставок на рынке.

Если вы прогнозируете, что ключевая ставка будет снижаться, то стоит принимать решение о покупке облигаций с большей дюрацией, так как именно их цена в условиях снижения ставок возрастет больше всего.

Если же на рынке ожидается повышение процентных ставок, то приобретать облигации становится менее выгодно, так как в таком случае в будущем цены облигаций будут снижаться, а доходности — расти.

При этом если на момент повышения ставок у вас в портфеле будут облигации с низкой дюрацией, то они потеряют в цене меньше, чем облигации с высокой дюрацией. Поэтому считается, что самым низким процентным риском обладают краткосрочные облигации с высокими купонными ставками.

Это достаточно просто проиллюстрировать на следующем примере.

Представим, что на рынке есть три облигации: со сроком обращения 1 год, 3 года и 5 лет. Каждая бумага имеет годовой купон 10%, эффективную доходность — 10% годовых. Все три облигации торгуются по номиналу.

Посчитав по формуле дюрацию годовой бумаги, получим:

Теперь рассчитаем дюрацию трехлетней облигации:

А вот как выглядит расчет дюрации для 5-летней бумаги:

Как видно из формул, чем больше слагаемых, тем выше неопределенность, так как доходность бумаги меняется ежедневно в зависимости от уровня ставок на рынке.

Зная дюрацию каждой облигации, можно рассчитать показатель модицифированной дюрации, который как раз дает представление о том, на сколько вырастет или упадет цена каждой бумаги при росте или падении ставок на рынке на 1%.

Результаты расчетов, представленные в таблице выше, еще раз подтверждают правило о том, что чем выше дюрация, тем выше процентный риск, то есть чувствительность к изменению процентных ставок и тем сильнее колебания цены.

ETF фонд iShares Core S&P 500 (IVV, основан в 2000 г.) отслеживает движение индекса S&P500. Включает в себя акции большой капитализации США и включает акции: ExxonMobil, Apple, IBM, GE и т.д. Основные параметры фонда следующие:

| Параметры фонда | Значение |

| Тикер | IVV |

| Тип | Фонды акций компаний большой капитализации |

| Затраты на вложение (Expense Ratio) | 0,04% |

| Количество активов | 505 |

|

Прибыльность |

|

| Доходность за 5 лет | 70% |

| Доходность за 3 года | 41% |

| Дивиденды | 2,27% |

|

Риск |

|

| Волатильность (σ) | 20,72% |

| Коэффициент бета (β) | 1 |

| Оценка по мультипликатору | |

| P/E |

19,41 |

На рисунке ниже показана динамика стоимости фонда за ближайшие 2 года. Можно заметить, что его движение сильно коррелируемо с фондом SPY, т.к. они оба имитируют движение индекса S&P 500 .

Повторяет движение индекса S&P 500

Сравнение БПИФ и ETF на акции

Как читать данные? Что это значит?

- Фонды отслеживают один и тот же базовый индекс (RTS TR — в случае FinEx и Московской биржи — в случае БПИФа Сбербанка).

- Фонд Сбербанка, благодаря льготному режиму налогообложения, обладает форой перед FXRL: ему не нужно платить налог на дивиденды, ставка которого для ирландских ETF составляет 10%. Другими словами, при наличии дивидендной доходности индекса на Московской бирже на уровне 6,3% (по итогам 2019 года) и реализации эффективной инвестиционной политики ПИФ должен был бы обыгрывать ETF на 0,63% в год. Как видно из статистики, подобных результатов российскому инструменту достигнуть не удается. Несмотря на значительный объем активов под управлением.

- Качество следования индексу Московской биржи для БПИФа остается невысоким. Ошибка следования в размере 1,5%, против 0,5% для FXRL — это признак того, что результаты его работы, в том числе опережение на отдельных временных участках FXRL, являются случайными. В 5% случаев фонд может отклоняться от заявленного индекса почти на 3%.

- Все ПИФы не слишком хорошо справляются со своей работой: ошибка следования в несколько раз или даже на несколько порядков превышает уровень, принятый в индустрии индексных фондов.

- Все как один демонстрируют как большое отставание от индекса, так и ошибку следования. Например, ошибка слежения в 3% говорит о том, что вы в 5% случаев можете недополучить доходность в 6%, а при ошибке 8,9% — целых 17,8%.

- ПИФ не справляется со своей работой: ошибка следования на порядок превышает уровень ошибки следования, принятой в индустрии индексных фондов.

- Результат предсказуем: значительное отставание от заявленного индекса и непредсказуемость инвестиционных результатов связаны с низким качеством следования за заявленным индексом.

ПИФ не справляется со своей работой: ошибка следования на порядок превышает уровень ошибки следования, принятой в индустрии индексных фондов

VTBE, несмотря на то, что является фондом фондов и отслеживает индекс путем покупки ETF iShares EM, все равно не справляется с задачей отслеживания индекса.

Важно помнить, что китайский рынок является основным драйвером индекса развивающихся рынков. Стоит задуматься над тем, насколько оправдана столь дорогая диверсификация с помощью БПИФа с отставанием от заявленного индекса и непредсказуемым результатом из-за высокой ошибки следования.

Что такое ETF Invesco QQQ?

QQQ отслеживает Nasdaq 100 – индекс 100 крупнейших нефинансовых акций в индексе Nasdaq

Как и его бенчмарк, QQQ уделяет большое внимание технологическим акциям, 47,9% его бумаг приходится на сектор информационных технологий. Следующими по величине отраслевыми составляющими портфеля являются коммуникации (19,1%) и потребительские услуги (18,6%)

Именно большой процент технологических акций в составе портфеля фонда, является причиной того, что он обеспечил эти поразительные доходы в размере 506% (за прошедшие 10 лет). За последнее десятилетие акции технологических компаний резко выросли. Но в прошлом году они были особенно “горячими”, поскольку пандемия привела к массовому переходу на удаленную работу и к значительному увеличению доли покупок в Интернете.

В пятерку крупнейших холдингов фонда входят Apple, Microsoft, Amazon, Tesla и Facebook. Только эти пять акций составляют около 37% его портфеля. На долю топ-10 приходится чуть более половины его активов. Комиссия фонда составляет 0,2%.

QQQ по-прежнему имеет потенциал для получения выдающейся прибыли, но он гораздо больше подходит для инвесторов с высокой толерантностью к риску. Учитывая, что он почти на 50% находится в технологическом секторе и что ТОП-10 его акций составляют более половины инвестиций фонда, его портфель трудно назвать хорошо диверсифицированным.

Кроме того, технологические акции немного откатились назад, что неудивительно, учитывая их ралли в 2020 году. Если вы покупаете QQQ в надежде на повторение прошлогодних результатов, то вас, вероятно, ждет разочарование.

Сравнение БПИФ и ETF на облигации

Во-первых, при выборе БПИФа или ETF на облигации, инвестору стоит определиться с уровнем риска, который он готов принять. Чем более консервативен инвестор, тем меньше должна быть дюрация облигационного портфеля фонда

Дюрация показывает, насколько чувствительна цена облигации при изменении ставки Центральным банком (чем выше дюрация, тем больше риск снижения цены облигаций и, соответственно, фонда в ответ на рост процентных ставок).

Во-вторых, стоит обратить внимание на ошибку слежения. Она отражает качество следования за индексом-бенчмарком

На практике ошибка слежения показывает, насколько сильно результаты фонда могут отличаться от результатов индекса.

БПИФы не справляются со своей работой по отслеживанию индекса: ошибка слежения по ним находится в интервале от 2 до 3%, что на несколько порядков выше FXRB с ошибкой слежения 0,7%.

Стоит обратить внимание, что фонды GPBM и SBGB характеризуются высокой дюрацией, а следовательно, инвестиции в них связаны с большими рисками.

За счет рублевого хеджирования и низкой дюрации FXRB показывает самую высокую доходность к погашению в 7,37%. У ближайшего по дюрации БПИФа GPBM доходность к погашению оказывается в полтора раза ниже — только 4,7%.

- Фонды отслеживают еврооблигации российских эмитентов, включая государственные. Например, их нетрудно заметить в БПИФе Сбербанка и ITI ETF.

- БПИФы и ITI ETF не справляются с работой по отслеживанию целевого индекса —ошибки слежения БПИфов, как и в других фондах, в разы выше показателя для FXRU.

Важно: более высокая доходность фонда RUSB объясняется в два раза большей дюрацией и более низким рейтингом бумаг по сравнению с FXRU (BB против BBB+). В связи с этим инвесторы должны быть готовы к существенной потере стоимости при вложениях в этот инструмент на фоне роста неопределенности на рынке

3 крупных индексных фонда

Прежде чем мы перейдем к рассмотрению лидеров и аутсайдеров, давайте взглянем на успехи фондов, построенных на базе трех крупнейших индексов США:

- SPDR Dow Jones Industrial Average ETF Trust (NYSE:DIA), следующий за Dow Jones Industrial Average, с начала года прибавил 8,4%.

- SPDR S&P 500 (NYSE:SPY), позволяющий инвестировать в S&P 500, набрал 7,1%.

- Invesco QQQ Trust (NASDAQ:QQQ), собранный из компонентов NASDAQ 100, вырос на 3,4%.

В первом квартале наблюдалось явное снижение аппетита к акциям технологических компаний, что отразилось на динамике QQQ.

Итак, ниже представлены 30 победителей и 20 проигравших минувшего квартала, а также их динамика.

ETF vs ПИФ: что выгоднее?

Для начала давайте рассмотрим чем же сходство между этими двумя типами фондов:

И тот и другой профессионально управляются и не требуют от вас знаний технического и фундаментального методов анализа рынка. Все решения принимаются умными дяденьками и тетеньками, которые на этом деле уже не одну собаку съели (а некоторые уже на кошек поглядывают…). Да нет, без шуток, профессиональное управление это действительно круто. Благодаря ему фонд если и не показывает уверенного роста, то хотя бы худо-бедно держится на плаву в периоды экономических кризисов (когда котировки большинства акций переживают не лучшие свои времена).

Для того чтобы вложиться сразу в сотни, а то и в тысячи различных компаний достаточно небольшой суммы денег. Приобретя пай ПИФ или акцию ETF, инвестор автоматически вкладывается во все компании, между акциями которых распределены активы соответствующего фонда.

Ну и наконец, высокая степень диверсификации, достигаемая благодаря огромному спектру финансовых инструментов, между которыми распределены средства пайщиков ПИФ или акционеров ETF.

Один из популярных американских ETF фондов

Один из популярных американских ETF фондов

А вот чем ETF выгодно отличается от ПИФ:

Хотите инвестировать в зарубежные акции через российского брокера и с российской ставкой налогообложения (которая, к слову, значительно ниже, чем у наших заокеанских соседей) – приобретайте акции соответствующих ETF. Причем это будет ликвидное вложение, ведь ETF торгуется в течение дня (соответственно продать и купить его акции можно на протяжении всей торговой сессии). Паи ПИФ такой ликвидностью не обладают, ведь их цена не формируется на бирже и потому не имеет рыночного значения в каждый конкретный момент времени (в течение торговой сессии), она подсчитывается лишь в конце дня по стоимости чистых активов фонда.

Акции ETF в отличие от паев ПИФ можно торговать с помощью кредитного плеча. Для меня это безусловный плюс, позволяющий извлечь из каждой сделки максимум прибыли. Хотя бесспорно и то, что использование кредитного плеча несет за собой повышенные риски. Кроме того акции ETF как правило могут торговаться на биржах разных стран, в то время как паи ПИФ обычно имеют хождение лишь в стране учреждения данного фонда.

Что такое ETF – объяснение простыми словами

Инфраструктура ETF

ETF – это аббревиатура термина «Exchange-Traded Fund», который дословно переводится как «торгующийся на бирже фонд». Иногда говорят просто: биржевой фонд. Компанию, которая создает ETF и организует его работу, называют ETF-провайдером, или управляющей компанией. Обычно у одного провайдера несколько фондов.

Самых крупных зарубежных провайдеров всего три: iShares (он же BlackRock), State Street Global Advisors и Vanguard. Помимо них, имеются более мелкие, например, PowerShares, Invesco, WisdomTree, SmartETFs, Renaissance, Hartford и многие другие.

В России ETF представляют три провайдера: FinEx, ITI Funds и с недавнего времени Тинькофф с его вечными портфелями.

Также в России есть биржевые ПИФы, которые имеют с ETF много общего и в целом рассматриваются как разновидность ETF. Провайдерами БПИФов выступают Сбербанк, ВТБ, Альфа-Капитал, Газпромбанк.

Активами фонда обычно являются акции и облигации, но есть фонды, инвестирующие в товарку и сырье (Commodities), недвижимость (такие ETF называются REIT), а также прочие активы (например, в волатильность или индекс страха).

Кроме того, дополнительную защиту гарантирует аудитор – это компания, которая проверяет отчетность фонда и контролирует, чтобы всё было в порядке.

Другим обязательным элементом инфраструктуры ETF является регистратор – компания, которая осуществляет регистрацию держателей акций ETF (да, ETF выпускает акции, а не паи, как БПИФы и ПИФы).

Принцип работы ETF

Итак, продолжаем разбираться в том, что такое ETF и как он работает.

Представьте, что вы хотите купить акции индекса S&P500. Но чтобы купить весь индекс, вам понадобится не менее 10 млн долларов, плюс вы угрохаете кучу денег на комиссии. Однако есть фонды (ETF), которые уже эти акции купили – в точно такой же пропорции, как и в индексе. И вам достаточно просто купить одну акцию ETF, чтобы, условно выражаясь, обладать кусочком индекса. Почему? Потому что…

Например, ETF скопировал индекс S&P500, потратив на это 10 млн долларов, и выпустил 10 млн акций. Каждая акция стоит 1 доллар – вполне по карману. Теперь, когда общая стоимость всех акций в индексе (а, значит, и в ETF) достигнет 11 млн, то акции будут стоить 1,1 доллар. Чем сильнее растет индекс, тем выше стоимость ETF, реплицирующих (т.е. копирующих) его.

Но верно и обратное – если индекс падает, то цена ETF тоже падает. Поэтому при покупке биржевых фондов не нужно забывать о диверсификации. Покупая индекс широкого рынка, уравновесьте его индексом на золото или облигации.

Важна еще одна особенность ETF: так как фонд копирует готовый индекс, то он может не тратиться на управляющих и сложную аналитику. За счет этого комиссии ETF минимальны – буквально сотые и десятые доли процента. В результате по сравнению с активно управляемыми фондами, где комиссии могут достигать 3-5% в год, ETF при прочих равных выгоднее.

Таким образом, ответ на вопрос, что такое ETF на бирже, звучит так: это торгуемый на бирже фонд, который пассивно следует за индексом, копируя его состав. За счет широкой диверсификации устраняются несистемные риски, вызванные падением одной или нескольких акций или даже банкротства эмитента. Рынки в основном растут, поэтому ETF в целом тоже.

Используя ETF, буквально одним кликом можно вложиться в самые разные индексы, в том числе в индекс Мосбиржи, S&P500, Nasdaq, EuroStoxx или индекс акций мира MSCI World, включающий в себя более 1600 акций всех стран (там есть и Россия).