Что такое пенсионные баллы и как они рассчитываются: расписываем суть

Содержание:

- Расчет будущей пенсии

- Как формируется накопительная часть пенсии гражданина РФ

- Как самостоятельно рассчитать пенсию

- Как рассчитать пенсию по баллам: формула и порядок расчета

- Общий порядок расчета пенсионных выплат

- Как начисляются пенсионные баллы

- Расчет среднего заработка для пенсии по новым правилам в excel

- Индивидуальный пенсионный коэффициент

- Платеж в год

- Индексация страховой пенсии по годам

- Как узнать сколько пенсионных баллов на счете

- Что такое пенсионные баллы

Расчет будущей пенсии

Для начала нужно определить, из чего вообще складывается пенсия. По состоянию на 2021 год, она состоит из двух частей: фиксированная и страховая (накопительная). Баллы влияют именно на страховую часть.

Фиксированная выплата в 2021 году составляет 6 044,48 рублей, то есть пенсия опуститься меньше этого значения не может никак, даже если человек обладает минимальным трудовым стажем и годовым доходом.

Формула расчета страховой пенсии проста: количество накопленных баллов умножить на стоимость одного балла, причем количество баллов зависит от множества факторов — от размера дохода, от условий труда, от наличия/отсутствия детей и так далее. Далее получившуюся сумму необходимо прибавить к фиксированной выплате, и получится итоговая выплата по пенсии.

Например, у гражданина имеется 75 заработанных за трудовую деятельность баллов. Соответственно, это число нужно умножить на стоимость одного пенсионного балла, которая в 2021 году составляет 98,86 рублей. Итого получается 7414,5 рублей. Прибавляем эту сумму к фиксированной выплате, после чего нам становится известен размер пенсии — 13 458 рублей ежемесячно.

Необходимо отдельно отметить, что на официальном сайте ПФР размещен калькулятор. С его помощью можно быстро и, что самое главное, правильно рассчитать будущую пенсию. Этот вариант подходит тем, кто любит перестраховываться или не любит считать.

Как формируется накопительная часть пенсии гражданина РФ

Пенсионные отчисления граждан РФ делятся на две категории: страховые и накопительные.

Накопительная часть пенсии автоматически формируется для граждан:

- родившихся в 1967 году и позже;

- начавших свою трудовую деятельность в 2014 году;

- выбравших вариант с накопительной пенсией до 31 декабря 2015 года.

Прочие могут самостоятельно формировать накопительную часть своей пенсии за счет добровольных отчислений. В течение первых 5 лет трудовой деятельности, но не ранее 23 лет, граждане РФ 1967 года рождения и позже, могут выбрать, формировать накопительную часть пенсии или отказаться от нее.

Существенный минус формирования накопительной части пенсии в том, что подобные выплаты уменьшают размер индексируемых государством страховых пенсионных отчислений. Один из плюсов в том, что эта сумма может быть выплачена наследникам, в случае смерти застрахованного лица до начала пенсионных выплат. Кроме того, именно за счет накопительной части можно существенно увеличить размер своей пенсии в будущем.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер. Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2021 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2021 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2021 г.;

- 8,26 за 2021 г.;

- 8,70 за 2021 г.;

- 9,13 за 2021 г.

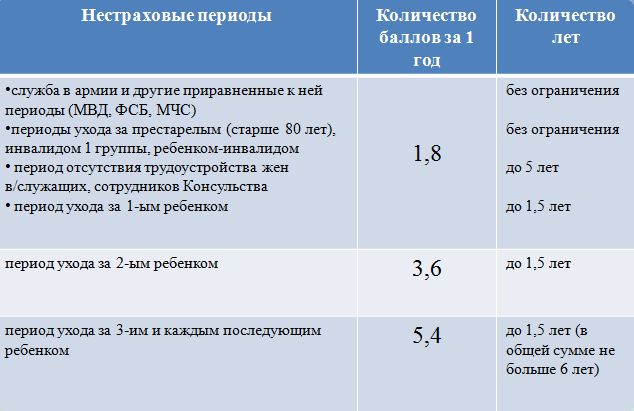

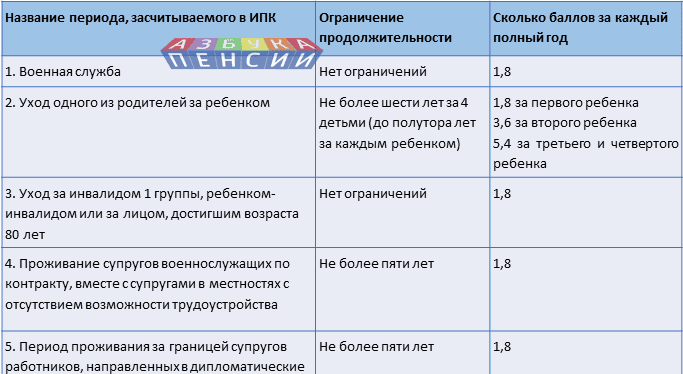

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Как хоронят умерших от коронавируса

- 6 лучших оздоровительных туров для пенсионеров

- Норма мочевины у пожилых людей

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Как рассчитать пенсию по баллам: формула и порядок расчета

Расчет размера будущей пенсии уже давно ни для кого не является секретом и не сюрпризом. Любой желающий может просчитать свои будущие выплаты сам по особой формуле или воспользоваться услугами онлайн-калькулятора в интернете.

Формула будущих отчислений выглядит так:

Страховая пенсия = сумма накопленных за период работы баллов (увидеть их можно на портале госуслуг или в личном кабинете на сайте пенсионного фонда) * стоимость одного пенсионного балла на дату выдачи пенсии + фиксированная государством выплата.

Нужно следить за изменением цены коэффициента, он индексируется каждый год. Так же ведет себя и фиксированная плата. В 2019 году она составляет 5 334 руб. 19 коп. Упростим формулу для расчета получающим пенсию в этом году: сумма накопленных баллов * 87.24 + 5334.19

Как считаются баллы за советский стаж

Годы работы в советское время также обязательно учитываются при расчете пенсии

Несмотря на нововведения, полученный в Советском Союзе стаж не останется без внимания. Баллы за него положены всем, трудившимся в ту эпоху. Подсчет стажа осуществляется в соответствии с периодом работы.

К настоящему моменту выделяют 4 периода:

- до 1991 года — советский;

- 1991-2001 — постсоветский;

- 2002-2014 — период введения баллов;

- с 2015 — … — период после введения коффициентов.

Для получения прибавки, в связи с наличием советского стажа, необходимо:

- Определить длительность труда по советскому и постсоветскому периоду.

- Знать средний размер месячных выплат до 2002 года.

- Вычислить свой коэффициент: для женщин, чей стаж менее 20 лет и 25 лет для мужчин, он равняется 0,55 баллам. Далее баллы начисляются за каждый год свыше данной нормы: 0,55*0,1. В итоге должно получиться не более 0,75.

- Перевести зарплату СССР в среднестатистическую российскую за такой же период времени: А=B/С, где А — это коэффициент средней заработной платы в месяц; В — количество средств, получаемое в СССР и С — это показатель оплаты в России за тот же период работы. Максимальный коэффициент может составить 1,2.

- Рассчитать следующую формулу: величина выплаты на 2002 год = коэффициент рабочего стажа, полученный в пункте 4, * соотношение средней заработной платы в месяц * 1671 (размер платы в РФ с июля 2001 по 30 сентября 2001 — 450 (стоимость трудового пособия с 2002 года).

- Минимальный показатель пенсии — 660 руб. Показатель разового увеличения = размер обеспечения пенсией на 2002 год * (0.1 +0.1 * период работы до 1991 года).

- Расчет пенсии: показатель расчетной пенсии на 2001 год * на коэффициент текущего года.

- Подсчет ИПК: размер части страховых выплат до конца постсоветского периода / стоимость одного балла в текущем году.

Самой большой трудностью расчета пенсии для выходцев СССР является потеря трудовой книжки. Она вмещает в себя всю информацию о работе гражданина.

По всем возникающим вопросам пенсионеры могут обращаться в ПФ РФ, в том числе, чтобы узнать количество баллов и выявить неточности.

Не хватает баллов: как увеличить их количество

Если пенсионеру отказывают в выплате отчислений в связи с недостаточным количеством баллов, существует несколько путей решения данной проблемы:

- Работать и зарабатывать недостающий коэффициент, при этом работа должна быть официальной. Количество “очков” зависит не от стажа работы, а от величины заработной платы. Подобным путем можно и увеличить пенсию, обратившись за ней позднее.

- Пенсионный фонд предлагает купить коэффициенты или стаж, если его кому-то не достает. Приобрести разрешается не более половины от суммы, необходимой для выхода на заслуженный отдых. Будущий пенсионер вносит добровольный страховой взнос в ПФ РФ. Баллы можно купить или использовать как подарок для третьего лица.

- Ожидать выплат социальной пенсии по старости. Она наступает через 5 лет после минимального возраста выхода на пенсию.

Таким образом, через несколько лет правительство планирует убрать аспекты стажа и оставить полностью балльную систему выдачи пенсии. За обновлениями новостей пенсионерам стоит следить очень внимательно, так как реформы проводятся очень активно. За подробной информацией, а также консультацией по интересующим вопросам граждане всегда могут обратиться в Пенсионный фонд Российской Федерации.

Из чего в настоящее время складывается пенсия — видео-пояснение от эксперта:

Напишите свой вопрос юристу в форму ниже:

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Как начисляются пенсионные баллы

Определение достаточно запутанное, но суть понять можно. В их состав входят страховые взносы и поощрение за временный отказ от обращения за пенсией. В действительности формирование баллов происходит не только за счет этих параметров. Ведь понятие пенсионных баллов введено не так давно. А как же советский стаж?

Рассмотрим все способы, которые которые позволяют накопить и увеличить пенсионные баллы для будущей пенсии. Они имеют свои особенности, но в тоже время доступны для каждого человека.

За счет страховых взносов

В настоящее время это главный критерий увеличения ИПК. Все страховые взносы за период Вашей официальной занятости переводятся в баллы. Они начисляются только от «белой» зарплаты.

ПФР по итогам каждого года уплаченные рубли переводит в баллы. Этот подход позволяет защитить деньги от обесценивания и вернуть пенсионеру при выходе на пенсию.

Формула простая: ИПКi = (СВгод,i / НСВгод,i) x 10. ИПКi это Ваши пенсионные коэффициенты. Для их расчета накопленные Вами страховые взносы за год делятся на нормативный размер взносов того же года и умножаются на 10. Для удобства расчета воспользуйтесь таблицей:

ГодНСВгод,i, руб

| 2018 | 163360 |

| 2017 | 140160 |

| 2016 | 127360 |

| 2015 | 113760 |

По Закону сегодня можно купить пенсионные баллы и стаж. Это бывает необходимо при отсутствии минимально необходимых требований для назначения. Для этого необходимо обратиться в ближайшее управление ПФР.

С учетом премиальных коэффициентов

За отсроченный выход на пенсию ПФР устанавливает премиальные повышающие коэффициенты. Они не копятся в отличие от страховых взносов, а приумножают общее число накопленных баллов. Поэтому увеличивается и сумма ежемесячных выплат.

Сроки с момента права исчисляются в годах. Для получения такой возможности необходимо отсрочить свой выход минимум на один год. В этом случае для обычной пенсии по старости общий размер пенсионных баллов будет умножен на 1,07.

За иные, нестраховые периоды

Социально значимые периоды в жизни человека тоже могут учитываться в составе пенсии. Законом № 400-ФЗ перечислен список таких периодов. Они называются нестраховыми, т.к. за них не уплачиваются взносы. Поэтому ПФР компенсирует такой стаж иным способом.

За каждый год предусмотрено определенное число пенсионных баллов. Они суммируются с другими накопленными коэффициентами, увеличивая общий размер выплат.

Сегодня пенсионеры могут обратиться в ПФР с заявлением о перерасчете таких периодов при их наличии. В случае совпадения такого периода со страховым стажем работы будет выбран наиболее выгодный вариант расчета. При оценке Ваших пенсионных прав не могут быть учтены баллы и стаж за один и тот же период.

Будущим пенсионерам такие периоды помогут своевременно сформировать свои пенсионные права. Зная о возможностях использования таких периодов можно увеличить свой размер пенсии или заработать недостающие баллы.

За советский стаж

Пенсионные баллы были введены новой реформой только недавно. До 2002 года даже не было такого понятия как страховые взносы. Тогда действовали другие правила подсчета прав. Но даже сегодня все те периоды обязательно учитываются при назначении пенсии. Они рассчитываются по «старым» правилам и переводятся в индивидуальные пенсионные коэффициенты.

Основное правило в те годы было идентичное нынешнему: чем больше стаж и заработная плата, тем выше размер Ваших будущих ежемесячных выплат от ПФР. Только они подтверждались трудовыми книжками и справками. Поэтому любая дополнительная справка, которая увеличивает пенсионные права за советские годы повышает Ваш ИПК сегодня.

За детей

Отдельного внимания заслуживает материнство, которое поощряется государством. Период ухода за детьми может учитываться не только в составе стажа и баллов, но и вдвое повышаться за каждого последующего ребенка. Это может значительно увеличить пенсионные баллы

Поэтому так важно представить в территориальный орган ПФР свидетельства о рождении детей

Период ухода за детей учитывается в стаже не более 6 лет (по полтора года). Максимальное число пенсионных коэффициентов 24,3 можно получить за четырёх воспитанных детей. Но следует учитывать, что в «чистом» виде они могут быть начислены только если не совпадают с трудовым стажем.

Расчет среднего заработка для пенсии по новым правилам в excel

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью — в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период. Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

ч. 18 ст. 15 ФЗ «О страховых пенсиях»

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2020 году .Рона составляет 1 292 000

Получается, что НСВ в 2020 году:

1 292 000 Р × 16% = 207 720 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Платеж в год

До ноября 2018 г. минимальная годовая сумма, которую требовалось внести на персональный пенсионный счет, рассчитывалась по формуле:

2МРОТх22%х12 месяцев, при этом МРОТ берется на начало года (федеральный МРОТ с 1.01.2021 = 12130 руб.).

Но в конце ноября 2018 г. президент подписал закон (ФЗ-441 от 28.11.2018 г.), по которому в формуле с 09 декабря 2018 г. необходимо использовать не двойной, а одинарный минимальный размер оплаты труда. Таким образом, несложно прикинуть, сколько стоит купить пенсионные баллы в год.

Если до ноября нужно было заплатить почти 60 тысяч, то на январь 2021 г. (и далее) достаточно тридцати двух. Этих денег хватит на приобретение 1,25 ПБ.

Заплатить в год меньше «минималки» нельзя, а вот больше – можно. Максимальное количество ПБ в 2021 г. – 9,57. Желающим «заработать» за год больше следует обратиться в местное отделение ПФ, специалисты которого рассчитают размер ежегодного добровольного взноса.

На заметку! Период добровольного перечисления денег на покупку ПБ засчитывается в стаж.

Требуется и еще одно важное уточнение. Необходимый для начисления страховой пенсии стаж и коэффициенты используются в тандеме, поэтому можно говорить, что одновременно с покупкой баллов человек приобретает и годы трудстажа

Для получения в 2021 году страховой пенсии необходимо 11 лет стажа. Но по закону докупить можно не более 50% от стажа (и рассчитываемых на его основе ПБ). То есть в 2021 году купить удастся не более 5,5 лет.

Внести добровольные взносы нужно до 31 декабря. Начисленные баллы появятся в личном кабинете только после 1 марта следующего года.

Индексация страховой пенсии по годам

Индексация пенсии по старости по годам проводилась неравномерно. Изменения зависели от уровня инфляции за прошедший год. Сегодня прирост планируется таким образом, чтобы средний размер пенсии увеличивался на 1000 рублей в год. Уже известны планы индексации страховой пенсии на ближайшие годы — 2022, 2023 и 2024-й.

Как повышали страховую пенсию с 2010 по 2014 годы

До 2010 года в системе пенсионного обеспечения существовало разделение пенсионных начислений на базовую и страховую части. С 2010 года по 2014 год они были объединены в «страховую часть».

Индексация в этот период проводилась на следующие величины:

|

Год |

Процент индексации |

|

2010 |

6,3% |

|

2011 |

8,8% |

|

2012 |

10,65% |

|

2013 |

10,12% |

|

2014 |

8,31% |

— Проценты по вкладам для пенсионеров в Россельхозбанке >>

— Самые выгодные вклады для пенсионеров в надежных банка – обзор >>

Повышение страховой пенсии с 2015 по 2021 годы

С 2015 года понятие «страховая часть» было заменено термином «страховая пенсия». Вместо базового размера пенсии появилась Фиксированная выплата, а страховая часть теперь рассчитывается, как общая стоимость пенсионных коэффициентов.

В результате сегодня страховая пенсия состоит из двух частей:

1Фиксированной выплаты;

2Общего размера стоимости пенсионных коэффициентов, заработанных гражданином за время трудовой деятельности.

Для расчета индексации страховой пенсии (СП) используется следующая формула:

СП = ФВ + ИПК × СПК

Где

• ФВ – фиксированная выплата к страховой пенсии в этом году;• ИПК — это число индивидуальных пенсионных коэффициентов, накопленных пенсионером на его лицевом счете в ПФР;• СПК – стоимость пенсионного коэффициента в этом году.

Размер фиксированной выплаты и стоимость пенсионного коэффициента ежегодно индексируется следующим образом:

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Процент индексации страховой пенсии |

11,4% |

4,0% |

5,8% |

3,7% |

7,05% |

6,6% |

6,3% |

|

Стоимость пенсионного коэффициента |

71,41 |

74,27 |

78,58 |

81,49 |

87,24 |

93,00 |

98,86 |

|

Размер фиксированной выплаты |

4383.59 |

4558.93 |

4805.11 |

4982.90 |

5334.19 |

5686,25 |

6044,48 |

Какая индексация пенсий была с 2016 по 2020 год

В 2016 году при индексации 1 февраля правительство впервые приняло решение не индексировать пенсии работающих пенсионеров. Это связано с ростом дефицита пенсионного фонда.

Мораторий пока продолжает действовать. Соответственно, в период с 2016 по 2020 год недополученная индексация пенсий у работающих пенсионеров составила 27,15 процента.

Как будет расти страховая пенсия с 2022 по 2024 годы

Планируется, что страховая пенсия в этот периоде будет расти следующим образом:

|

2022 |

2023 |

2024 |

|

|

Процент индексации страховой пенсии |

5,9% |

5,6% |

5,5% |

|

Стоимость пенсионного коэффициента |

104,69 |

110,55 |

116,63 |

|

Размер фиксированной выплаты |

6401,10 |

6759,56 |

7131,34 |

Предполагается, что к 2024 году средний размер пенсии неработающих пенсионеров вырастет до 20 тысяч рублей.

«К 2024 году ожидаем размер средней пенсии порядка 20 тысяч рублей», — говорил глава Минфина Антон Силуанов.

— Вклады для пенсионеров в Почта банке: выгодные процентные ставки >>

— Сбербанк предлагает пенсионерам льготные вклады под повышенные проценты >>

Как узнать сколько пенсионных баллов на счете

Существует несколько вариантов проверить интересующую информацию. Узнать самую достоверную информацию о количестве своих пенсионных баллов можно при личном визите в территориальное отделение Пенсионного фонда.

Хотя, по существу, сведения формируются из общей электронной базы, у гражданина при непосредственном обращении будет иметься возможность сразу же задать интересующие вопросы и получить исчерпывающую консультацию. Также существует несколько возможностей выяснения количества пенсионных баллов в режиме онлайн.

На сайте госуслуг

Для получения электронной выписки из индивидуального лицевого счета лица, застрахованного в системе обязательного пенсионного страхования, в любом случае потребуется подтвержденная (авторизованная) регистрация на портале государственных услуг.

При наличии таковой необходимо:

- Войти в личный кабинет на сайте gosuslugi.ru.

- В поисковой строке ввести наименование органа, предоставляющего услугу, – ПФР (достаточно сокращенного наименования).

- В появившемся перечне нажать на наименование органа.

- В предложенном списке выбрать «Извещение о состоянии лицевого счета».

- На загрузившейся странице в меню справа нажать на кнопку «Получить услугу».

- Выбрать способ доставки документа (отправить на электронную почту, сохранить на компьютер, ознакомиться непосредственно на сайте).

Процедура предоставления услуги осуществляется в режиме реального времени и занимает не более 2 минут (обычно – несколько секунд). Количество пенсионных баллов будет отражено в п. 1 документа. В столбце 4 таблицы указана величина ИПК до 2015 года, а также отдельно по периодам. Общий размер коэффициента указан внизу таблицы.

На сайте ПФР

Получить интересующую нас информацию на сайте пенсионного ведомства еще проще (но для этого также потребуется наличие подтвержденного аккаунта на государственных услугах).

Для этого необходимо:

- Перейти на сайте Пенсионного фонда.

- Выбрать пункт меню «Личный кабинет гражданина».

- Войти, используя свой аккаунт в ЕСИА (логин и пароль на портале госуслуг).

Индивидуальный пенсионный коэффициент будет отображен в самом верху экрана. При необходимости получить дополнительную информацию, в частности, сведения о периодах деятельности, за которые начислялись баллы, и их количество, следует также сформировать выписку следующим образом:

- В графе «Индивидуальный лицевой счет» выбрать «Получить информацию о сформированных пенсионных правах».

- В меню справа нажать на «Сведения о стаже и заработке, отражённые на Вашем индивидуальном лицевом счете».

- На странице появятся все сведения, включая ИПК.

При необходимости получения электронного документа вместо пункта 2 необходимо выбрать «Получить сведения о состоянии индивидуального лицевого счета», после чего нажать на кнопку «Запросить». В ответ загрузится документ, который можно сохранить на компьютер или изучить непосредственно на сайте.

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2020 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 93,00 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2020 году необходимо набрать как минимум 18,6 баллов. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|

| Количество баллов | 11,4 | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

Расчёт заработанных баллов с 2015 до 2020 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Заработная плата | 711 000 руб. | 796 000 руб. | 876 000 руб. | 815 000 руб. |

В 2020 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,57 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,57 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Расчёт количества пенсионных баллов, пример:

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ (876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1