Втб 24 кредит на строительство, программы кредитования, условия и требования к заемщику

Содержание:

- Программы ВТБ для приобретения частного жилого дома

- Преимущества кредитных программ на строительство дома от ВТБ 24

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- Плюсы и минусы ипотеки под строительство дома в ВТБ

- Выбрать оптимальное предложение: основные программы кредитора

- Условия и виды ипотеки в ВТБ

- Требования к участку земли

- Страхование

- Какие документы необходимо собрать

- Условия и виды

- Как взять в Россельхозбанке кредит на строительство жилого дома — условия

- Подробнее про ипотеку на строительства дома в ВТБ 24

- Ипотека на строительство дома

Программы ВТБ для приобретения частного жилого дома

Рекомендуется обратить внимание на программу под названием «Победа над формальностями». Получить предварительное одобрение по заявке в данной кредитной программе можно всего за 24 часа

Это позволит быстрее приступить к сбору необходимых документов для последующего оформления.

В этой программе сумма первоначального взноса более высокая, чем в других программах. Однако здесь будет меньше документов, которые необходимо предоставить.

Условия для оформления кредитного продукта «Победа над формальностями»:

- необходимо предоставить два документа;

- справка о доходах не требуется;

- кредит дается максимум на 20 лет;

- первоначальный взнос составляет половину от всей суммы займа;

- сумма кредита может составлять от 600 000 руб. до 30 000 000 руб.

- материнский капитал не может быть частью первоначально взноса. Можно использовать только личные средства;

- при приобретении дома с площадью больше 100 квадратных метров процентная ставка может быть снижена.

Для заключения сделки нужно провести оценку приобретаемой недвижимости. Она должна быть подробной и предоставлять исчерпывающую информацию об объекте. Это необходимо для формирования точной рыночной стоимости недвижимости. Получив всю информацию, банк сможет сформировать точную сумму кредита, которая может быть выдана.

При оформлении требуется комплексное страхование. Банк может дать кредит под низкую процентную ставку только при условии комплексной страховки ипотеки. Этим банк хочет защитить себя и клиента от всех имеющихся рисков.

В комплексное страхование ипотечного кредита входят:

- Страхование рисков, связанных с потерей трудоспособности заемщика, его здоровья и жизни. Также это касается лиц, являющихся созаемщиками по данному кредиту.

- Титульное страхование. В него входят риски, связанные лишением права собственности на ипотечное жилье в случае признания договора купли-продажи недействительным в течение трех лет;

- Страхование самого строения от урона, который может быть причинен пожарами, потопами, стихийными бедствиями, а также неправомерными действиями третьих лиц.

Конечно, необходимо знать, что по законам Российской Федерации обязательным условием для выдачи кредита банком является только страхование жилья. Но при отсутствии комплексной страховки банк не сможет выдать кредит под низкий процент.

После того как все необходимые документы собраны, остается ждать решения банка. Решение сообщается заемщику при помощи телефонного звонка или СМС.

Преимущества кредитных программ на строительство дома от ВТБ 24

Каждая из программ интересна гибкими условиями кредитования. Например, есть возможность снижения процентной ставки либо ее фиксирования на весь срок кредитования.

Простота оформления и быстрота рассмотрения заявки. Как правило, со дня принятия документов, банк рассматривает заявку 3-5 рабочих дней.

Страхование покупки, позволяет обезопасить себя от непредвиденных ситуаций и при этом не потерять вложенное в дом.

Заем по любой программе можно погасить досрочно без штрафных санкций любым удобным способом: пополнением карты наличными через терминал, списанием с карты средств, переводом со счета на счет и так далее.

Существуют различные льготы для клиентов, которые уже пользуются другими продуктами банка.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты

Соц. ипотека

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Плюсы и минусы ипотеки под строительство дома в ВТБ

Предлагаемый вариант кредитования в банке ВТБ 24, значительно выгоднее ипотечного:

- Будущая мечта в виде загородной усадьбы не будет являться предметом залога.

- Нет необходимости вносить первоначальный взнос, который предполагается в ипотеке. В частности, в Сбербанке, имеется услуга ипотечного кредитования под строительство, которая финансирует процесс лишь на 75%, остальные 25% заемщику придется изыскивать самостоятельно.

Преимуществом потребительского кредитования в ВТБ 24 являются возможности снижения платежа или его перенос:

- Опция «Льготный платеж» позволяет в первые три месяца осуществлять платеж только в виде процентов, без учета основного долга;

- Услуга «Кредитные каникулы» дает возможность пропустить один платеж в течение каждых шести месяцев, скорректировав график платежей.

При возникновении желания построить семейное гнездо за городом, рассматривайте вариант кредитования в ВТБ 24, как основной, так как при положительной истории и стабильном доходе банк обеспечит положительным решением и фиксированной ставкой.

Выбрать оптимальное предложение: основные программы кредитора

Если вас интересует кредит на строительство дома в ВТБ, рассмотрите подробно предложенные условия. Это даст возможность выбрать оптимальную программу финансирования.

Первый вариант – это нецелевой заем. Полученную сумму можно использовать и на покупку, и на возведение частного дома без отчетов перед банком. Компания ВТБ предлагает следующие условия по указанной программе:

- Сумма займа – от 500 тысяч рублей до 75 миллионов.

- Сроки финансирования – до двадцати лет.

- Максимальный размер кредита не может превышать 70 процентов от стоимости предмета залога.

- Оформление ссуды осуществляется в рублях, евро или долларах на усмотрение клиента.

- Размер процентной ставки начинает исчисляться от 13,85% годовых. Максимальный размер ставки обычно не превышает 14,2% в год.

- Не предусмотрены комиссии за оформление и выдачу ссуды.

- Сразу после получения средств у заемщика появляется возможность для досрочного погашения.

- Если от банка требуется не более 20 000 000 рублей, сумма кредита не должна быть меньше 35% оценочной стоимости залогового имущества.

При оформлении заявления не нужно указывать цели подачи заявки. В случае одобрения ссуды не потребуется отчитываться перед инвестором относительно потраченных денег.

Второй вариант – это программа под названием «Залоговая недвижимость». Если вас интересует кредит на строительство частного дома, она не слишком подойдет для реализации. Но зато данная программа оптимально подойдет для покупки готовых или незавершенных объектов строительства. Это предложение распространяется на залоговые объекты ВТБ. Плюсом подобного финансирования считается невысокая ежегодная ставка, которая устанавливается в размере десяти процентов на весь срок финансирования. Для ее понижения на один процент потребуется оформить страховку. Также потенциальный клиент должен будет сделать первоначальный взнос в размере двадцати процентов от общей стоимости недвижимости. На выдачу ипотечных средств не устанавливаются дополнительные комиссии.

Кредит на строительство частного дома в ВТБ предлагается по сниженным тарифам, если потенциальный заемщик является держателем зарплатной карточки указанного банка. Это оптимальный вариант финансирования, если готовые квартиры и дома не привлекают граждан для постоянного проживания. Часто подобные займы оформляют граждане, которые устали от городской суеты и планируют построить дом за городом. При предоставлении всего пакета документации кредитной комиссии в 75% случаев можно рассчитывать на принятие положительного решения.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Требования к участку земли

Как и при обычном ипотечном кредите на покупку дома, предмет договора становится залогом банка до момента погашения кредита. В связи с этим ипотека на участок имеет свои особенности. Поскольку невыплата займа со стороны заемщика повлечет за собой ряд неудобств для финансового учреждения. Банку придется самостоятельно реализовать землю. А определить ликвидность и точную цену достаточно непросто. Тут играет важную роль целый ряд факторов. Поэтому основные критерии на земельные участки в ипотеку следующие:

- Месторасположение земли. У каждого банка есть определенные максимально разращенные рамки на удаленность земельного участка от черты города. Они варьируются от 30 до 100 км.

- Качество почвы. Также немаловажный фактор, пригодна ли почва для выращивания там собственного огорода.

- Качество транспортировки. Легко ли добраться до объекта, наличие асфальтированных дорог.

- Экологическая обстановка. Есть ли рядом с участком промышленные комплексы или места утилизации отходов? А также планируется ли их возведение в обозримом будущем? Так как в этом случае цена на землю существенно сбавит в цене, что негативно скажется на ее дальнейшей реализации.

- Юридическая сторона вопроса. Земля должна быть «чистой» с юридической стороны, оформлена согласно законодательству РФ и иметь четкие границы по кадастровому паспорту.

- Наличие водоснабжения обязательно, или, по крайней мере, источник воды – обязательное условие.

- Земля в ипотеку до момента оформления сделки не должна иметь какого-либо обременения (ареста или залога).

Кредит на земельный участок не удастся оформить при условии, что это:

- Государственная или муниципальная собственность, которая не подходит под жилищные застройки.

- Часть заповедника, леса, парка и других объектов, которые непригодны для проживания.

- Площадь менее 6 соток либо более 50.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Какие документы необходимо собрать

Полная статья: Полный список документов для получения ипотеки в ВТБ

При подаче анкеты-заявки, проситель обязан предоставить такие сведения:

- Место прописки;

- Паспортные данные (оригинал и копии);

- Копию и оригинал трудовой книги (дубликат должен быть заверен работодателем);

- Финансовое состояние заявителя (включая дополнительные доходы);

- Информацию о желаемом приобретении (техпаспорт участка, план, другую документацию);

- Документы, подтверждающие право владения залоговым имуществом (если есть совладелец, тогда понадобится его официальное согласие).

По требованию банковских представителей может понадобиться заверенная копия трудового договора, а также проектные документы будущей постройки. В их число входит: земельная оценка, кадастровая выписка, ЕГРП, а также техпаспорт.

Поручительство требует сбор сопутствующей документации: паспортных данных и финансового состояния.

Если размер ежемесячного платежа превышает 40% от среднего дохода заемщика, банк откажет в предоставлении услуги или потребует подключить к договору 2-х поручителей, готовых принять участие в его исполнении.

Условия и виды

Желающим найти деньги на строительство дома могут подойти такие кредитные программы банка ВТБ, как: нецелевой ипотечный кредит, кредиты «Крупный» или «Залоговое имущество».

Преимущества этих программ в том, что заемщик сможет получить крупную сумму, которой сможет распоряжаться без отчета перед ВТБ. Главное для банковской организации – чтобы заемщик вовремя вносил деньги в счет погашения долга.

Нецелевой ипотечный кредит

Программа рассчитана на ссуду клиенту крупной суммы под залог имеющегося у него жилья.

ВТБ выдает кредит на следующих условиях.

- В качестве залогового имущества выступает обязательно квартира в многоквартирном доме в городской черте. Непременное условие: в городе должно быть представительство ВТБ – хотя бы одно его отделение.

- Максимальная сумма ссуды составляет 15 млн руб.

- Стоимость кредита рассчитывается исходя из финансовой состоятельности заемщика, но не должна превышать 50% от оценочной стоимости залоговой квартиры.

- Срок кредита не должен превышать 20 лет.

- Первый взнос не ниже 20% оценочной стоимости залоговой квартиры.

- За оформление займа ВТБ не взимает комиссии.

- Досрочное погашение кредита не предполагает наложения штрафов на заемщика.

- Право на льготные условия кредитования имеют зарплатные клиенты ВТБ и участники программы «Люди дела» – клиенты, работающие учителями и врачами, госслужащие.

- Процентная ставка зависит от площади залоговой квартиры. По отношению к ней действует закономерность: больше метров – меньше ставка. Предусмотрено снижение ставки, если площадь квартиры больше 65 м2 и 100 м2.

Смотрите на эту же тему: Как досрочно погасить ипотеку в Сбербанке? Условия досрочного погашения в году

Кредит «Крупный»

Это нецелевая ссуда на крупную сумму. Она удобна тем, что полученные деньги клиент тратит неподотчетно. Для многих кстати придутся льготы, возможные в рамках программы.

Кредит выдается на следующих условиях.

- Возможная сумма кредитования составляет от 100 000 р. до 499 000 р. без оформления страховки и от 500 000 р. до 5 млн р. при оформленной личной страховке.

- Максимальный срок кредитования составляет 7 лет.

- Предусмотрено несколько возможностей снизить ставку. Это возможно при оформлении страховки или Мультикарты. Скидка предоставляется и зарплатным клиентам ВТБ.

Кредит «Залоговое имущество»

Это предложение от ВТБ позволяет купить находящуюся в собственности банка залоговую недвижимость. Банк таким способом реализует недвижимое имущество, полученное им в результате невыплаты ипотеки заемщиками, не сумевшими соблюсти условия договора. А соискатели получают дом в кредит на льготных условиях. Они таковы.

- Требуется обеспечение. Им может послужить приобретаемое заемщиком залоговое имущество.

- Максимальная сумма кредитования равна 150 млн р.

- Максимальный срок кредита составляет 10 лет.

- Первоначальный взнос должен быть не менее 20% от стоимости покупаемой недвижимости (в том числе дома).

Поскольку программа ипотеки на строительство дома была отменена ВТБ совсем недавно, в активах банковской организации есть немало залоговых домов, любой из которых может быть выкуплен заемщиком, желающим жить не в квартире, а на собственном земельном участке.

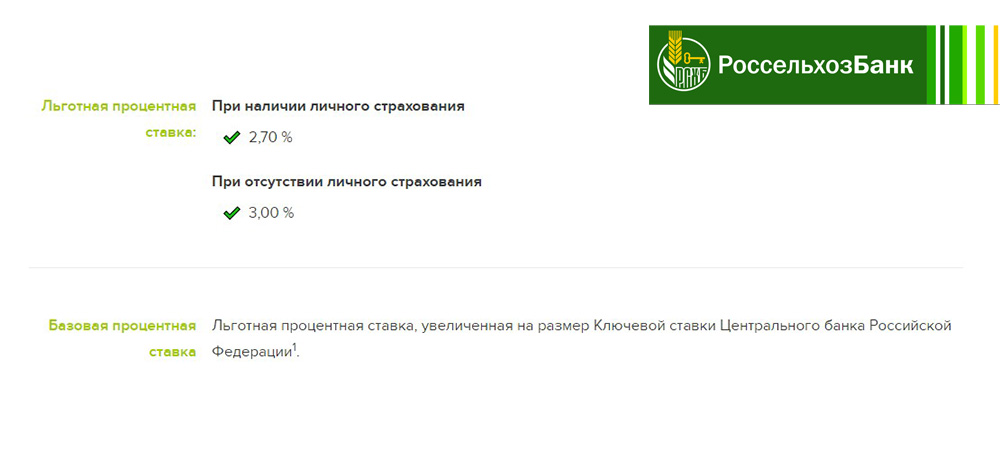

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Подробнее про ипотеку на строительства дома в ВТБ 24

Кредитная организация ВТБ 24 предлагает широкую линейку ипотечных продуктов, среди которых:

- приобретение жилья в строящихся домах;

- на вторичном рынке;

- выдача крупного кредита под залог уже имеющегося жилья и находящегося в собственности у банка.

Спектр ипотечных программ ВТБ 24 широк, но для приобретения частного дома с земельным участком ни одна из них не подходит.

Дело в том, что ипотека представляет собой непросто денежный кредит, которым можно распорядиться по своему усмотрению и приобрести желаемую недвижимость

При оформлении ипотеки важно, чтобы приобретаемая недвижимость выступала в качестве залогового имущества. А строительство дома — не результат, а процесс, который предполагает строительные работы и приобретение материала

Поэтому для этого варианта в банке ВТБ 24 можно подыскать кредит и направить его на строительство.

Ипотека на строительство дома

Если искать среди услуг банка ВТБ ипотеку на строящийся дом, можно разочароваться: такой ипотечной программы по состоянию на 2019 год он не реализует.

В банке ВТБ можно оформить ипотеку на:

- Квартиру в новостройке или вторичном строительном фонде;

- Апартаменты в новостройке;

- Построенный дом (вторичное жилье).

Ипотека на строительство дома среди них не фигурирует.

Пока нет и никаких данных о том, что ВТБ будет участвовать в программе продления деревянной ипотеки, то есть кредитования под залог строительства деревянного дома. Да и продление деревянной ипотеки пока только в стадии проекта: строительство деревянного дома в 2018 году не стало среди граждан РФ популярным предложением.

Отсутствие среди услуг кредитования, оказываемых банком ВТБ, ипотеки на строительство дома, связано с низкой ликвидностью строящегося дома в сравнении с квартирой. Если с продажей квартиры в случае невыплаты заемщиком кредита все более-менее ясно, то строящийся дом обычно находится не в центре города, а при его строительстве могут допустить существенные просчеты, влияющие на качество проживания.

ВТБ предлагает несколько видов кредитования на достаточно крупные суммы (в том числе и под залог недвижимости), которые позволят заемщику распорядиться полученными деньгами относительно свободно: потратить их на строительство дачи или частного дома.

Это интересно: Ипотека пенсионерам в ВТБ 24 на покупку квартиры: разбираем по порядку