Больничный лист

Содержание:

- Как рассчитать

- Нормативное регулирование

- Как проверить больничный лист перед заполнением

- Определение и назначение документа

- Справка для больничного листа 182н: бланк

- Кому полагается налоговый вычет?

- Перечисление НДФЛ с больничного листа в 2021 году

- Коды в справке 2-НДФЛ

- Зачем нужна справка 2-НДФЛ?

- Больничные в 2021 году. Переходный период на прямые выплаты

- Механизм учета налога

- Какие существуют и их расшифровка

Как рассчитать

Размер выплаты по листкам нетрудоспособности зависит от страхового стажа сотрудника:

- 60% при стаже менее 5 лет.

- 80 % при общем стаже до 8 лет.

- 100% при стаже больше чем 8 лет.

Минимальный размер оплаты труда с учетом районного коэффициента, который действует в регионе — если трудовой стаж составляет меньше полугода.

Процент компенсации выплачивается из расчета средней заработной платы за предшествующие пару лет.

Важно! Не берутся в базовый расчет выплаты по беременности и родом, а также сумма пособий по уходу за ребенком. Для исчисления пособия можно для расчета выбрать другой период, если эти годы помогают увеличить размер выплаты

Расчету могут подвергаться лишь те выплаты, за которые начислялись взносы в страховой фонд.

Существует максимальная сумма для расчета, в 2021 году она составляет 1 777 000 рублей (865 000 рублей за 2021 год, 912 000 рублей за предыдущий год).

Если в расчетном периоде средняя зарплата работника получилась меньше МРОТ, тогда расчет осуществляется от минимальной суммы оплаты труда в 2021 году — 12792 рублей (эта сумма с учётом районного коэффициента). Сумма за два года по расчету минимального размера оплаты труда составит 307 800 рублей.

При нарушении больничного режима без уважительной причины и в случае травмы, которая была получена в алкогольном опьянении, компенсация исчисляется от МРОТ. Таким образом происходит наказание работника.

Оплата за дни болезни происходит за все календарные дни, включая выходные.

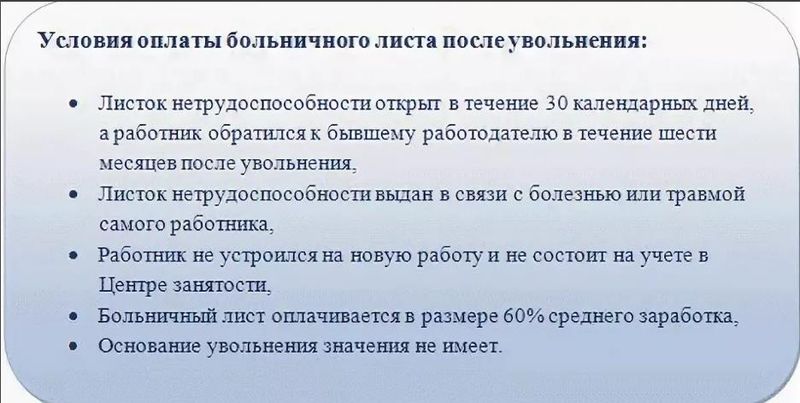

Внимание! Если сотрудник уволился из организации, но в течение месяца человек утратил трудоспособность, организация обязана выплатить 60% от его среднего заработка. Период времени, за который не начисляются больничные:

Период времени, за который не начисляются больничные:

- Когда человек отстранен от выполнения трудовых обязанностей с выплатой заработной платы или без выплаты, но в соответствии с положением законодательства Российской Федерации.

- Во время отстранения от занимаемой должности без оплаты труда.

- За период когда человек задержан правоохранительными органами и заключен под стражу.

- Во время простоя производства.

Работодатель и ФСС могут отказать в выплате денежной компенсации по больничному листу, если установлено, что был причинен умышленно вред себе или событие произошло во время совершения преступления.

Нормативное регулирование

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

- «1» — доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр. (1С — разрешено, с ограничением по сумме); PDF

- «2» — доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д. (1С — запрещено (без оговорок));

- «3» — возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 закона N 229-ФЗ) (1С — запрещено (с оговорками для алиментов)):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

Обозначения:

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

Например:

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

Как проверить больничный лист перед заполнением

Получив больничный лист на бумаге, работодатель должен проверить три параметра.

1. Номер бланкав базе ФСС. Но здесь нужно иметь в виду, что перечень похищенных и утерянных бланков больничных фонд обновляет в среднем раз в месяц. Поэтому полной гарантии от подделки эта проверка не даёт.

2. Подлинность бланка по внешним признакам:

- цвет должен быть голубым, по краям темнее, а в центре светлее;

- бумага должна быть плотной и напоминать по фактуре денежную купюру;

- на просвет должны быть видны водяные знаки — логотип ФСС;

- номер бланка должен быть выпуклым на ощупь;

- линия подчеркивания под подписями врача, руководителя и главбуха должна состоять из микротекста «листок нетрудоспособности», который можно различить с помощью лупы.

3. Достоверность информации, заполненной врачом. В частности, название медицинского учреждения должно быть таким же, как на печати, ФИО работника должно соответствовать его паспортным данным. А вот в названии предприятия могут быть опечатки, так как врач заносит эти сведения со слов сотрудника. В этом случае заменять больничный не нужно, работодателю достаточно без ошибок внести название компании и регистрационный номер в своём разделе (письмо Московского регионального отделения ФСС РФ от 14.07.2020 № 14-15/7710-1110-ЛНК).

Определение и назначение документа

Ни для кого не секрет, что больничный оформляется строго на бланке официального образца. на котором должны быть:

- индивидуальный номер;

- штрих-коды;

- водяные знаки.

К сожалению, не всегда компенсация будет составлять 100% от дохода, получаемого за предыдущие месяцы. Чаще всего эта сумма варьируется от 60% и выше.

Здесь все зависит от того, сколько у работника трудовой стаж и по какой причине он отсутствует на работе.

К слову, нужно учитывать еще и следующие данные :

- Если один из родителей сидит на больничном из-за болеющего ребенка, то первые 5 дней компенсацию ему выплачивает работодатель, а уже затем ФСС.

- Если же травма была получена на работе или появились осложнения по профессиональному заболеванию, то на протяжении всего времени больничный лист оплачивает только ФСС и в размере 100% от среднего заработка.

Больничный лист может быть выдан на следующие сроки :

- если больничный выдает стоматолог. то его срок может составить максимум 10 дней;

- если лист выдает терапевт. то максимальный срок может составить месяц;

- минимальное количество дней. в течение которых больной будет находиться на больничном, составляет 3 дня;

- если же речь идет о комиссии врачей. то больничный может быть продлен и на год, либо больному может быть и вовсе присвоена инвалидность по болезни.

Для каждой организации и гражданина в целом больничный имеет свое назначение.

- Если говорить непосредственно о самом больном. то для него больничный лист – это не только возможность находиться в стационаре или дома на лечении и не посещать работу, но и в дальнейшем получить материальную компенсацию.

- Для кадровиков больничный лист – это документ, позволяющий проставить букву Б в табеле напротив тех дней, когда больной по официальным причинам пропускал работу.

- Для бухгалтерии — это документ, по которому осуществляется выплата компенсации и взаиморасчет с ФСС.

- Для ФСС — это основание для страховых выплат больному.

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Новый работодатель может и по-другому получить данные о заработке принимаемого на работу специалиста. Для этого руководителю компании нужно заявление от нового сотрудника, которое он в течение двух дней должен направить его в ПФР с использованием ЭЦП (своей электронной цифровой подписи) или по почте.

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Кому полагается налоговый вычет?

Вычетом называют сумму доходов налоговых резидентов, с которой по закону можно не платить НДФЛ или вернуть часть удержанного. НК РФ предусматривает 6 налоговых вычетов:

- Стандартный (ст. 218).

- Социальный (ст. 219).

- Инвестиционный (ст. 219).

- Имущественный (ст. 220).

- По сделкам с финансовыми инструментами, ценными бумагами (ст. 220.1).

- Профессиональный (ст. 221).

ВАЖНО!

Нерезиденты также могут рассчитывать на налоговые вычеты. Ситуация касается оплаты лечения, покупки квартиры, инвестиций и уплаты за учебу.

Вычет получают в следующем году в налоговых органах (на основании 3-НДФЛ) или в текущем у работодателя (без декларации).

Перечисление НДФЛ с больничного листа в 2021 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2021 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Коды в справке 2-НДФЛ

В справке по форме 2-НДФЛ указываются не только суммы полученных средств, но и способ, которым эти средства были получены. Таким образом, больничные, зарплаты, отпускные и пр. обозначаются в документе по-разному.

Полный список всех актуальных кодов выглядит следующим образом:

- 2000 – все типы заработной платы, а также премии и прочие средства, которые были выплачены за непосредственное исполнение трудовых обязанностей;

- 2012 – все типы отпускных пособий;

- 2300 – средства, полученные в качестве компенсации больничного отпуска. Могут быть выплачены только в случае предоставления сотрудником больничного листа;

- 2010 – все средства, выплаченные в рамках договоров гражданского характера за исключением авторских гонораров;

- 2350 – все полученные в рамках заработной платы средства, выданные в натуральном виде;

- 2400 – средства, которые были получены от сдачи транспортных средств (всех типов) в аренду. Кроме того, сюда входят все штрафы за их простой и задержку, а также средства, вырученные за аренду трубопровода, линий электропередач и средств оптиковолоконной и беспроводной связи;

- 1400 – все средства, полученные от сдачи в аренду любого имущества (за исключением того, что указано в предыдущем пункте);

- 1540 – любые доходы от продажи долей в уставном капитале юридических лиц;

- 2760 – все виды материальной помощи, предназначающейся для лиц, которые вышли на пенсию;

- 2762 – одноразовая материальная помощь всем родителям, которая выплачивается в связи с рождением ребенка (распространяется также на лиц, которые усыновили ребенка или взяли над ним опекунство);

- 2720 – суммарная стоимость всех подарков, которые были получены за отчетный период;

- 2740 – суммарная стоимость всех призов, которые были выиграны налогоплательщиком в ходе рекламных акций юридических лиц;

- 1010 – общий объем полученных дивидендов всех типов;

- 2510 – все деньги, которые были потрачены работодателем на содержание и удовлетворение потребностей гражданина (питание, обучение, оплата коммунальных услуг и так далее);

- 2610 – компенсация за экономию в рамках использования займа, выданного юридическим лицом;

- 2001 – все типы вознаграждений, которые получают директора и прочие лица, занимающиеся непосредственно управленческой деятельностью в организациях;

- 2201 – авторские гонорары, которые получают создатели объектов литературного творчества;

- 2202 – авторские гонорары, которые получают создатели объектов архитектурного, дизайнерского, художественного или графического творчества;

- 4800 – все прочие разновидности финансовых поступлений.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

СПРАВКА!

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Механизм учета налога

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ. Больничное пособие в данном документе обозначается специализированным кодом 2300.

Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ. Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д. всех сотрудников организации (включая самого руководителя).

Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС. Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Проверить верность составления отчетности по форме 6-НДФЛ можно с помощью пакета контрольных значений, специально разработанных ФНС.

Работодателю необходимо помнить, что за каждую ошибку или неточность ему будет назначен штраф, в размере пятисот рублей за один документ. Точно такая же мера наказания предусмотрена за неверно указанные данные в форме 2-НДФЛ.

Таким образом, пособие во временной нетрудоспособности классифицируется как доходы физического лица, соответственно с него взимается НДФЛ.

Вся сумма, вне зависимости от того, была она начислена работодателем или же фондом социального страхования подлежит налогообложению. Перечисление взносов в ПФР сотрудников организация совершает из собственных активов.

Взимается ли налог в 2020 году при оплате лечения

Выплаты по закрытому больничному и в 2020 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

За чей счет болеет работник в в 2019-2020 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.

Какие существуют и их расшифровка

В листке нетрудоспособности коды заболеваний означают следующее:

01 Данный код означает заболевание.

02 Этот код говорит о том, что имеет место травма. Какая именно травма можно указать в комментарии.

03 Третий код – это карантин.

04 Несчастный случай на предприятии. Либо этот код может означать последствия несчастного случая.

05 Данный код означает отдых сотрудницы в связи с беременностью и родами.

06 Протезы, которые устанавливаются в медицинском учреждении.

07 Заболевание, которое связано с профессией. Данное заболевание определяет врачебная комиссия.

08 Этот код означает, что сотруднику необходимо было долечиться в санатории. Направление выдает врач, и оно прикладывается к больничному листку.

09 Сотрудник ухаживает за болеющим близким человеком.

10 Серьезное отравление и прохождение специального лечения и процедур в связи с этим.

11 Серьезные недуги, имеющие особое значение для общества. Перечисление дается в постановлении Правительства №715.

12 Забота о ребенке, которому еще не исполнилось семи лет, но он страдает серьезным заболеванием.

13 Уход за ребенком, имеющим инвалидность.

14 Недомогание из-за сделанных прививок, либо новообразование злокачественного характера у несовершеннолетнего нетрудоспособного гражданина. В данном случае код можно вписать только, если родители ребенка согласны. Свое согласие им нужно выразить письменно.

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

15 Уход за ребенком, имеющим ВИЧ. Также необходимо разрешение родителей в письменной форме, чтобы внести данный код в больничный лист.

Данные коды имеют единое значение для всех поликлиник.

Просто болезнь означает код 01. Если за врачебной консультацией обратился трудящийся, имеющий общее заболевание, то ставится код 01 в листке нетрудоспособности и это означает, что ему необходимы выплаты в полном объеме по данной причине. Благодаря коду, работники в бухгалтерии понимают, какая выплата положена заболевшему сотруднику.

Абсолютно все коды фиксируют медицинские работники. Необходимо знать, что цифра 01 может быть записана также в окошке изменения кода. По этой причине бухгалтеру нужно быть внимательным при просмотре всех записей.

Это важно знать: Заявление перенос отпуска в связи с больничным

В листке нетрудоспособности не нужно расшифровывать код 01. Поэтому его могут и не зафиксировать, ведь он является общим для многих болезней.

Бухгалтер обязан знать, какие выплаты производить, если в листке нетрудоспособности указан код 09

, т.к. начисления по уходу имеют свои ограничения, а далее сотрудник отсутствует на рабочем месте за свой счет.

Если сотрудник ушел на больничный из-за травмы, то нужно уточнять ее вид. Если стоит код 02, то необходимо знать, что травма бытовая была. Если же стоит код 04, то в таком случае травму сотрудник приобрел на производстве.

Отдельные заболевания подпадают сразу под несколько кодов.