Облагается ли больничный лист (больничный) ндфл?

Содержание:

- Больничные в 2021 году. Переходный период на прямые выплаты

- Важные аспекты

- НДФЛ с больничных: пилотный проект ФСС

- Налоговые ставки

- В каких справках отражается выплата?

- Что такое НДФЛ

- Что вернут деньгами?

- Как правильно рассчитать?

- Какими налогами и взносами облагается больничный: ответы на актуальные вопросы

- Какими налогами облагаются выплаты по больничному листу?

- Для чего предназначены коды бланка 2-НДФЛ

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

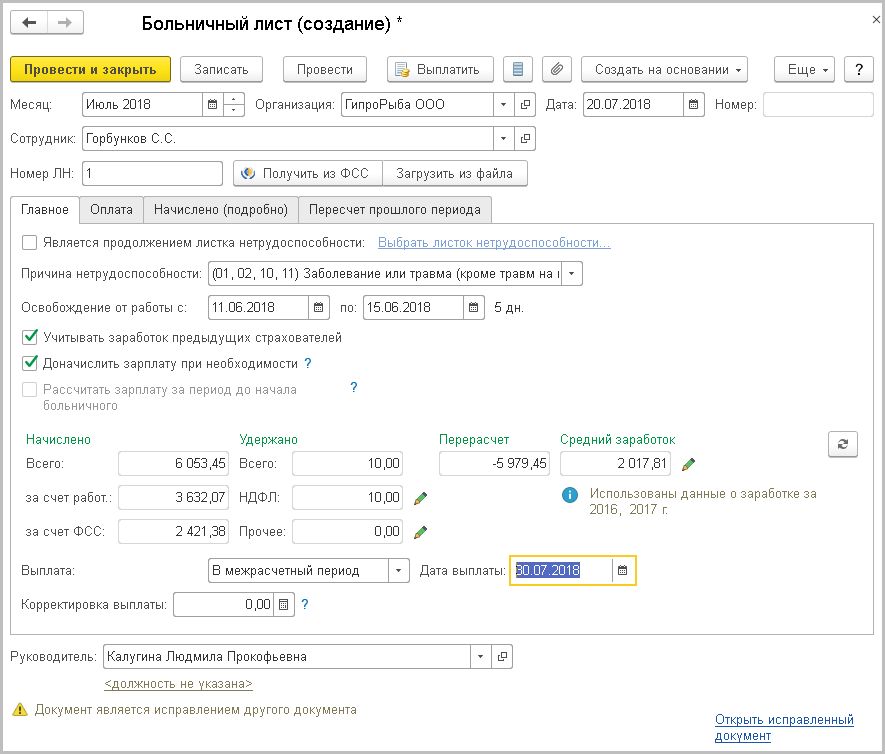

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Важные аспекты

Когда сотрудник испытывает проблемы со здоровьем, он может остаться дома, но прогулом этот период не будет считаться только в случае, если по факту плохого самочувствия будет открыт больничный лист. Образец заявления в ФСС на выплату больничного можно скачать здесь.

За период, на протяжении которого человек болеет, ему полагается денежная выплата, являющаяся компенсацией за пропущенное время, и она же обычно покрывает расходы на лечение.

Теоретически, такая выплата не должна облагаться налогом, поскольку представляет собой разновидность государственного пособия.

Но поскольку такой доход буквально приравнен по показателям к заработной плате, с него все же нужно уплачивать подоходный налог (но не НДС), который называется НДФЛ, это указано в НК РФ.

Сам сотрудник не должен этого делать, ведь если он оформлен в организации официально, то удержание и передачу в бюджет налога производит работодатель, который таким образом подтверждает статус налогового агента.

Берется ли подоходный налог с больничного листка

Удержание налога с листка нетрудоспособности полностью зависит от причины, по которой этот документ был оформлен.

Платить определенную сумму в бюджет нужно в таких ситуациях:

- больничный был оформлен по причине болезни или травмы, сюда входят как бытовые причины, так и связанные с трудовой деятельностью человека;

- сотрудник находился на больничном из-за необходимости ухода за больным ребенком или взрослым членом семьи;

- работника отправили в режим карантина из-за угрозы болезни, связанной с инфекциями или бактериологическим заражением;

- врач выписал направление на долечивание в санаторно-курортные учреждения (которые располагаются только на территории России).

Перечень ситуаций, при которых налог не взимается, гораздо меньше, и сюда относится всего две причины, к примеру, это пособие, выплачиваемое по беременности и родам. Но НДФЛ не будет взиматься и с больничного, который был открыт по причине усыновления ребенка.

Работодатель, который делает доплату к перечисляемым суммам, должен понимать, что надбавка уже будет облагаться налогом, но ее до суммы в 50 тысяч рублей можно оформить как материальную помощь, с которой НДФЛ тоже не нужно платить.

Чьи суммы подлежат налогообложению

Среди работников есть два вида трудового сотрудничества с работодателем. Существуют отношения на основании трудового договора, что считается официальным трудоустройством, а также с заключением гражданско-правового договора, который таковым не является.

В первом случае налог с пособия удерживается, а второй момент подразумевает, что сотрудник не может получать пособие по временной нетрудоспособности, соответственно и налог с него взять не получится.

Согласно стандартным правилам, налог уплачивает именно работодатель, который впоследствии может компенсировать эту сумму, запросив ее из ФСС. Это решает вопрос о том, облагается ли НДФЛ больничный первые 3 дня за счет работодателя.

Но регионы, в которых работает пилотный проект “Прямые выплаты” от Фонда социального страхования, имеют немного другой порядок уплаты налогов, но об этом далее.

Сроки перечисления

Согласно законодательства, перечислить сумму НДФЛ работодатель обязан до конца месяца, в котором произошла выплата пособия по временной нетрудоспособности, перечислить в бюджет деньги.

Это отличается от требований к срокам, которые действовали ранее, поскольку до 2016 года уплачивать НДФЛ необходимо было сразу же после расчета с сотрудником.

Это вызывало проблемы у крупных компаний, в крупном штате которых больничные встречаются очень часто. При неперечислении налога на доход в указанные сроки начинают применяться санкции, которые выражены в процентном соотношении.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

|

Регион |

Период участия в проекте |

|---|---|

|

Карачаево-Черкесская Республика и Нижегородская область |

01.01.2012 – 31.12.2019 |

|

Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области |

01.07.2012 – 31.12.2019 |

|

Республика Крым, г. Севастополь |

01.01.2015 – 31.12.2019 |

|

Республика Татарстан и Белгородская, Ростовская, Самарская области |

01.07.2015 – 31.12.2019 |

|

Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области |

01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Налоговые ставки

Ранее мы уже упоминали о налоговых ставках. В этом разделе мы более детально рассмотрим варианты ставок и способы их применения.

Таблица 1. Виды налоговых ставок

| Процент ставки | Условие |

| 9% | Доходы с дивидендов до пятнадцатого года, ипотечных облигаций и сертификатов (если последние были получены до седьмого года) |

| 13% | Все основные типы доходов |

| 15% | Доходы с дивидендов после пятнадцатого года |

| 30% | Доходы физлиц, не являющихся налоговыми рецензентами России |

| 35% | Доходы, получаемые со вкладов в банках, призы, выигрыши (если сумма превышает четыре тысячи рублей) |

Согласно закону, определенные категории граждан имеют право на уменьшение величины дохода, который впоследствии будет облагаться НДФЛ. Это уменьшение возможно благодаря налоговым вычетам. О том, какими бывают налоговые вычеты и кому полагаются можно прочесть ниже.

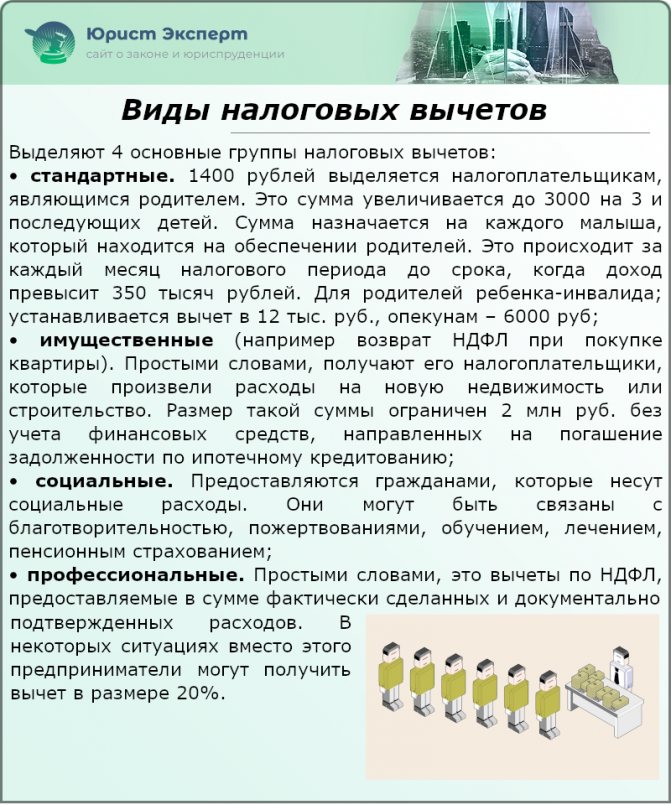

Виды налоговых вычетов

В каких справках отражается выплата?

Весь процесс по выплате больничных можно поделить на отдельные действия.

Тогда процедура будет состоять из следующих самостоятельных этапов:

- Гражданин после болезни представляет в адрес нанимателя листок, свидетельствующий о периоде нетрудоспособности. Документ можно передать работнику бухгалтерии.

- Через 10 суток человеку назначается пособие. Уполномоченным сотрудником оформляется справка-расчет к бюллетеню. В ней содержится вся необходимая информация и время исчисления выплаты. Приказ на отчисления не издается. Также работник бухгалтерской службы заполняет часть листка.

НДФЛ не подлежит выделению в бюллетене. Пособие в документе уже указано с учетом соответствующих удержаний.

Справка-расчет формируется в свободной форме.

При желании указать сумму налоговых удержаний в акте нужно дополнить его соответствующей строкой.

- В ближайший день выдачи заработной платы (в организации устанавливается по усмотрению руководства с соблюдением требований ТК РФ) бухгалтер рассчитывает работника в соответствии с листком нетрудоспособности вместе с зарплатой. В этот же день удерживаются налоги.

- Далее, бухгалтерское подразделение нанимателя осуществляет расчет по НДФЛ с бюджетом. Как уже было отмечено, дедлайн устанавливается на последнюю дату месяца, в котором был произведен расчет.

- Стоит заметить, что действует правило о переносе периода на ближайший будний день (ст. 6.1 НК России).

Бухгалтерская служба должна исходить из того, какой способ будет более удобен для организации.

Выплата пособия по листу нетрудоспособности отражается в следующих справках:

- 2-НДФЛ. В справке указана информация о налогах, выплаченных с доходов физического лица. Поскольку выплаты с больничного также относятся к таким доходам, отражать в ней информацию необходимо. Документ сдается раз в год.

- 6-НДФЛ. В справке декларируется информация о полученных доходах физических лиц и удержанных с них налогах. От 2-НДФЛ она отличается тем, что в ней представлены данные в целом по организации без детализации по каждому физическому лицу. Документ сдается по итогам квартала.

С пособия по нетрудоспособности страховые взносы не начисляются. Так как такие выплаты отнесены к доходам гражданина, с них удерживается НДФЛ 13%. Исключением из этого правила является пособие по БиР. По выплаченным суммам необходимо сдавать отчетность. Несвоевременное выполнение налоговых обязательств может стать причиной привлечения к административной ответственности с наложением штрафов.

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

- доход, который полагается гражданину, выполняющему свои обязанности согласно трудовому договору. Единственным условием, которое обеспечивает налоговые обязательства, является оказание услуги на территории России. При этом местонахождение нанимателя не имеет никакого значения;

- доход, заработанный в результате манипуляций с имуществом (к примеру, сдача квартиры в аренду) или с применением авторских прав на территории РФ;

-

доход, получаемый в результате продажи имущества, которое расположено на территории РФ. К такому имуществу можно отнести и дом, и ценные бумаги и долю в уставном капитале и т.д.);

- доход, накапливающийся посредством задействования транспортных средств для того, чтобы осуществлять перевозки из РФ и в РФ или внутри страны.

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

- пособие, оплачиваемое государством (пункт подразумевает наличие исключений в виде пособий по временной нетрудоспособности);

- компенсация, перечисление которой регулируется законодательными нормами РФ. К числу таких компенсаций относятся выплаты, полагающиеся физлицу, которому был нанесен ущерб или выплаты, призванные компенсировать вред, нанесенный здоровью гражданина. Также сюда входят средства, получаемые сотрудником при увольнении с должности или затраты, целью которых является повышение квалификации работника;

- алименты;

-

грант. Гранты предполагают оказание безвозмездной помощи со стороны государства и распространяются на финансирование культурных мероприятий в России, а также на поддержку определенных организаций;

- единовременная выплата (может предоставляться в качестве финансовой поддержки или в виде материальной помощи – в зависимости от обстоятельств). Такие выплаты адресуются работникам в случае гибели близких родственников (или наоборот – родственникам) и опекунам, решившимся на усыновление ребенка (осуществляются на протяжении первого года);

- стипендия, поступающая со стороны высших и средних образовательных учреждений;

- путевка на санитарно-курортное лечение и т.д.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Какими налогами и взносами облагается больничный: ответы на актуальные вопросы

Вопрос № 1. Удерживается ли подоходный налог с пособия по беременности и родам?

Ответ. Нет, пособия по беременности и родам не являются объектом налогообложения подоходным налогом с физических лиц. Это же правило распространяется на пособия по уходу за ребенком как до 1,5 лет, так и до 3 лет. А вот из суммы пособия по болезни работника НДФЛ удерживается.

Вопрос № 2. В коллективном соглашении предприятия зафиксировано, что работодатель обязуется производить доплату по больничному до среднего заработка

Можно ли принимать во внимание суммы таких доплат при определении налогооблагаемой базы по налогу на прибыль?

Ответ

Да, суммы доплат до средней заработной платы к пособиям по болезни, установленные внутренними документами организации в отношении оплаты труда, можно учитывать во внимание при определении величины налога на прибыль

Превышение размера больничного над установленным законодательством лимитом приравнивается к издержкам предприятия на зарплату и включается в уменьшаемые прибыль расходы. При этом следует учесть, что сумма доплаты является объектом налогообложения ЕСН.

Вопрос № 3. В случае, когда за первые дни болезни работника пособие оплачивает работодатель, а за последующие – фонд социального страхования, кто удерживает подоходный налог?

Ответ. В обязанности работодателя вменяется удержание подоходного налога из доходов физического лица – работника и перечисление его в бюджет.

Но необходимо учитывать, что работодатель обязан оплатить только первые три дня нетрудоспособности. Остальное время болезни оплачивает фонд социального страхования.

Это означает, что работодатель должен удержать и перечислить НДФЛ только за свой период (за три дня). За остальное время подоходный налог оплачивает фонд социального страхования.

По пособиям, выданным по причине карантина или необходимости ухода за больным ребенком, обязанность удержания НДФЛ возлагается на фонд социального страхования.

Вопрос № 4. В каких формах отчетности отражаются начисления по больничному листку и удержания по ним?

Ответ. Суммы подоходного налога, в том числе удержанные из величины пособий по болезни, находят отражение в отчете 6-НДФЛ.

Отчет предоставляется поквартально. Сведения о начислении налога и перечислении его в бюджет отражаются не в разрезе каждого работника.

А общими суммами по предприятию. Дата удержания и перечисления НДФЛ показывается в строках 110 и 120 второго раздела формы.

Также налог на доходы физических лиц отражается в отчете ф.2- НДФЛ.

Вопрос № 5. Нужно ли начислять страховые выплаты на те суммы пособия по нетрудоспособности, которые выплачивает работодатель из собственных средств?

Мнение эксперта

Борисов Павел Денисович

Юрист-консульт с 8-летним опытом. Специализируется в области семейного права. Преподаватель права.

Ответ. Нет, страховые взносы по таким выплатам работодатель может не начислять. Также не начисляются они по выплатам, производимым за счет ФСС.

Какими налогами облагаются выплаты по больничному листу?

Какими налогами облагаются выплаты по больничному листу в 2021 году? Этот момент волнует всех официально трудоустроенных граждан России. Компенсация в денежном эквиваленте за временное отсутствие трудящегося в обязательном порядке осуществляется организацией-работодателем не только за время болезни работника, но и при оформлении документа нетрудоспособности по уходу за ребенком или больным родственником.

А уплата налога за нее производится в зависимости от ситуации.

Разберемся более подробно, какие же вычеты в бюджет производятся с больничного пособия.

Для чего предназначены коды бланка 2-НДФЛ

По итогам каждого налогового периода работодатель — как организация, так и предприниматель — обязан представить в ФНС отчетную документацию по форме 2-НДФЛ. Она передается в инспекцию ежегодно и должна быть выдана сотруднику по первому требованию.

Внимание! С доходов за 2021 год справка 2-НДФЛ, как отдельный документ, отменена. Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс

Пробный доступ к правовой системе можно получить бесплатно

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Также напомним, срок сдачи справок 2-НДФЛ в ФНС сократили на 1 месяц. Отчитаться по форме теперь нужно не позднее 01 марта. В 2021 году это рабочий понедельник. А значит переносов не будет. Кроме того отчет нужно сдать в электронном виде, если у вас больше 10 сотрудников. Подробности см. здесь.

В связи с масштабным внедрением компьютерных технологий в бухучет 2-НДФЛ давно не заполняется вручную. Для этих целей применяются специализированные компьютерные программы для ведения бухучета и расчета заработной платы.

Каждый вид полученного работником дохода подлежит обложению налогом по соответствующей ставке. Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде.