Особенности заключения кредитного договора

Содержание:

- Критерии оценки организации

- Оформления займа у организации

- Документы для ипотечного кредитования

- На какие цели банки охотнее выдают кредит

- Что проверяет Сбербанк при выдаче кредита

- Выдача кредитов в Хоум кредит

- Какие нужны документы

- Условия выдачи потребительского кредита

- Кредит на развитие бизнеса: процедура оформления

- Документы, необходимые для оформления микрозайма

- Возможные варианты

- Документы для оформления кредита в банке

- Особенности использования помощи кредитных брокеров

- Требования к заемщику

- Выдача кредита в ВТБ 24

- Виды кредитов для ООО и ИП

- Банковские кредиты для физ. лиц

- Оформление кредита

- Кто может получить потребительский кредит?

- Заключение + видео по теме ?

- Заключение

Критерии оценки организации

Чтобы взять кредит для ООО, необходимо соответствовать определенным требованиям банка. Каждое банковское учреждение устанавливает свои конкретные критерии. Одни относятся к клиентам лояльно, выдвигая мало требований, другие же, наоборот, очень тщательно проверяют заемщика со всех сторон.

- Быть официально зарегистрированным на российской территории.

- Заниматься деятельностью, которая не запрещена законодательством.

- Обладать идеальной кредитной историей.

- Вести свою деятельность не меньше 6 месяцев.

- Иметь хорошую прибыль.

- Обладать расчетным счетом, имеющим постоянный оборот.

Оформления займа у организации

Очень многое в данном вопросе зависит от политики фирмы. Взаимоотношений подчинённого и руководства. В каких-то фирмах служащий может легко пойти и попросить необходимую сумму в долг, в других организациях — это попросту невозможно.

Итак, для того чтобы получить у фирмы, в которой нанят рабочий в долг, нужно:

- Написать заявление на выдачу займа, с подробным разъяснением ситуации. Необходимо написать размер запрашиваемой суммы, на что она требуется и почему заёмщик просит именно у работодателя. Там же рекомендуется указать каким способом заёмщик собирается отдавать долг. Заявление пишется на имя непосредственного руководителя.

- Далее заявление идёт на рассмотрение начальством. На законодательном уровне организация вовсе не обязана кредитовать своих сотрудников, поэтому ожидать можно, как положительного решения, так и отрицательного. На основании запрашиваемой суммы работодатель проведёт аналитику рациональности ссуды.

- Если начальство принимает положительное решение, то создаётся приказ и вместе с заявлением передаётся в бухгалтерию.

- Деньги заёмщик получает в бухгалтерии.

Обязательно нужно обговорить с руководством условия выдаваемого кредита. Обговорить всю ответственность и права обеих сторон. Если оформляется рассрочка, что представляет собой кредит без процентов, то в таком случае служащему потребуется заплатить налог НДФЛ. Иногда целесообразнее будет договориться о низкопроцентном займе.

Подписав договор и получив необходимую денежную сумму на руки, заёмщик может как отдавать её в кассу наличными, так и договориться о списании средств из заработной платы. Саму ссуду можно также получить, как наличными, так и на зарплатную банковскую карту.

О том в каком размере удерживается сумма с заработной платы служащий договаривается с бухгалтерией. Сумма будет удерживаться до тех пор, пока заём не будет полностью погашен. Так же сотруднику стоит учитывать, что он не сможет уволиться с работы пока полностью не погасит задолженность.

Документы для ипотечного кредитования

Список документов для ипотечного кредита (то есть на покупку недвижимости) обычно более серьезный, чем для потребительского кредита. В первую очередь из-за большой суммы. Так, справка, подтверждающая доход, обязательна. Некоторые банки готовы выдать ипотеку и без нее, но процент будет значительно выше.

Главное отличие – это залог. При оформлении ипотечного кредита всегда требуется обеспечение. Чаще всего им выступает покупаемая недвижимость, но в некоторых случаях это может быть и другая квартира/дом, которая уже есть в собственности. Как следствие, обязательно нужны правоустанавливающие документы на ту собственность, которая будет предоставляться в залог. Скорее всего, потребуется также проводить независимую оценку. Банк должен понимать, сколько может потенциально стоить залог, и это окажет решающее влияние на сумму кредита.

На какие цели банки охотнее выдают кредит

Общеизвестно, что на одни цели банки обычно готовы выдать заемные средства, а на другие нет. Рассмотрим, какие цели лучше не указывать в заявке, а какие, наоборот, могут повысить шанс на ее одобрение.

На что банки неохотно дают кредит:

- на открытие или развитие бизнеса. Традиционно существуют специальные программы для бизнесменов, которыми могут воспользоваться предприниматели. Многие банки считают, что для этого не нужно оформлять потребительский кредит;

- на приобретение ювелирных украшений и драгоценных металлов. Такие покупки нельзя назвать вынужденными, а значит, эти личные цели клиентов не в приоритете у большинства банков;

- на оплату дорогостоящего лечения, особенно если у заемщика нет родственников. В этом случае по объективным причинам риск невозврата долга будет высоким, а значит, банк, скорее всего, откажет в кредите;

- на выплату другого (действующего) займа. В этом случае клиенту следует воспользоваться программой рефинансирования, а не брать потребительский кредит.

Рассмотрим теперь, на что банки, напротив, охотнее предоставляют кредиты. Высокой будет вероятность, что заявку одобрят, в том случае, если цель будет разумной и легкодостижимой. Традиционно к таким вариантам относятся ремонт жилья, покупка мебели, бытовой техники – всего того, что касается благоустройства жилья и требует умеренных вложений. Также банки, как правило, одобряют кредит на образование и на путешествия.

Чтобы узнать, какие банки могут предоставить вам кредит для решения и поставленной задачи, воспользуйтесь нашим финансовым порталом. Перейдите во вкладку «Кредиты» и в графе «Цель» (меню в левой части экрана) выберите нужный пункт (на любые цели, рефинансирование, на образование и пр.). Отметьте также сумму, которую вы хотели бы получить, приемлемый срок погашения, валюту кредита и все необходимые дополнительные параметры.

Что проверяет Сбербанк при выдаче кредита

Основной вопрос, который интересует всех желающих получить займ, — что и как проверяет Сбербанк при выдаче кредита. От результата анализа данных заявителя зависит не только принятие решения о выдаче ему денег, но и размер будущей процентной ставки.

Условно кредитная организация подразделяет всех претендентов на 2 группы по степени риска. Первая группа – заемщики с оптимальными данными, т.е. представляющие минимальный риск по не возврату средств. Это клиенты, уже обращавшиеся за ссудой, вовремя погасившие ее и имеющие незапятнанную кредитную историю, официальный доход и имущество в качестве залога. Для этой категории клиентов допустима просрочка в платежах не более 10 дней, что принято считать кредитной нормой. Вторая группа кредитозаемщиков – те, кто представляют максимальный риск. Это граждане, никогда не обращавшиеся за кредитом, проще говоря, с «нулевой» кредитной историей или те, у которых она выглядит достаточно сомнительной с точки зрения кредитора.

Стоит отметить один интересный факт – в начале месяца получить займ при использовании скоринга намного проще, поскольку кредитор набирает клиентскую базу.

- Анкетные данные, предоставленные самим заявителем. Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

- Достоверность информации о платежеспособности. Справки об основном и дополнительных доходах проверяются по коду ОГРН компании и по номеру ИНН. Кредитор самостоятельно проверяет сведения об имеющихся задолженностях в других банках. Делается запрос в БКИ о состоянии кредитной истории. Также возможно обращение в компетентные органы для установления подлинности предоставленных документов (паспортный стол, налоговая служба и т.д.).

- В случае предоставления залогового имущества проводится проверка его юридической «чистоты». Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

- Если для кредита требуются поручители, то они проходят аналогичную проверку.

Поскольку банк скрупулезно проверяет все сведения и документы заемщика, то самый худший вариант для него – скрывать или подделывать информацию. Это все равно станет известно кредитору, и автоматически приведет к отказу или снизит шансы заявителя на предоставление лучших условий.

Выдача кредитов в Хоум кредит

В банке Хоум кредит можно оформить получение потребительского кредита, без большого пакета бумаг и поиска огромного количества справок. Следить за финансовыми растратами банк не будет, главное, потребуется своевременно выплачивать ежемесячный платеж.

К основным достоинствам кредитования в Хоум кредит следует отнести:

- отсутствие необходимости находить поручителя или предоставлять залог;

- отсутствие комиссии при выдаче кредитных средств;

- право самостоятельного выбора даты ежемесячного платежа;

- разные способы приема средств;

- оперативные сроки оформления кредитования.

Получить кредит можно, сидя за компьютером дома. На сайте достаточно заполнить онлайн заявку и дождаться ответа от банка. Если он одобряет просьбу клиента, то можно приезжать подписывать договор и получать средства.

Получить без поручителя и залога можно до 30 тысяч рублей в банке Хоум кредит на 2 года. Если показать справку о достаточном доходе, то эта сумма может увеличиться до 1 миллиона рублей.

Какие нужны документы

Для оформления любого вида займа требуется наличие многочисленной документации от заемщика. Она зависит от того, какая выдается сумма гражданину, а также какие другие условия предъявляются к этому кредиту.

Может разными банками требоваться документация:

- паспорт гражданина, так как банки в России выдают средства исключительно российским гражданам;

- справка о доходах, причем обычно банки дополнительно принимают другие официальные подтверждения поступления денег заемщику, например, арендные контракты, выписки с вкладов в банках, акции или иные аналогичные бумаги;

- трудовая книжка, подтверждающая оптимальный стаж, причем обычно он должен быть больше, чем 6 месяцев;

- водительские права, если оформляется автокредит;

- выписка из домовой книги;

- св-во о браке, если оформляется ипотека, поэтому супруги выступают полноправными заемщиками;

- св-ва о рождении детей, если для получения ипотечного кредита используется маткапитал;

- документация на недвижимость, передаваемую в залог банку, причем она представлена св-вом о собственности, техническими бумагами, правоустанавливающими документами, а также выпиской из ЕГРН;

- если привлекаются к займу поручители, то нужны документы, которые подтверждают, что они получают официальные и высокие доходы;

- если претендует гражданин на какую-либо льготную программу, то понадобятся документы, подтверждающие его право на нее, например, пенсионное удостоверение, справка, в которой указывается на наличие конкретной группы инвалидности, сертификат многодетной семьи или иные бумаги.

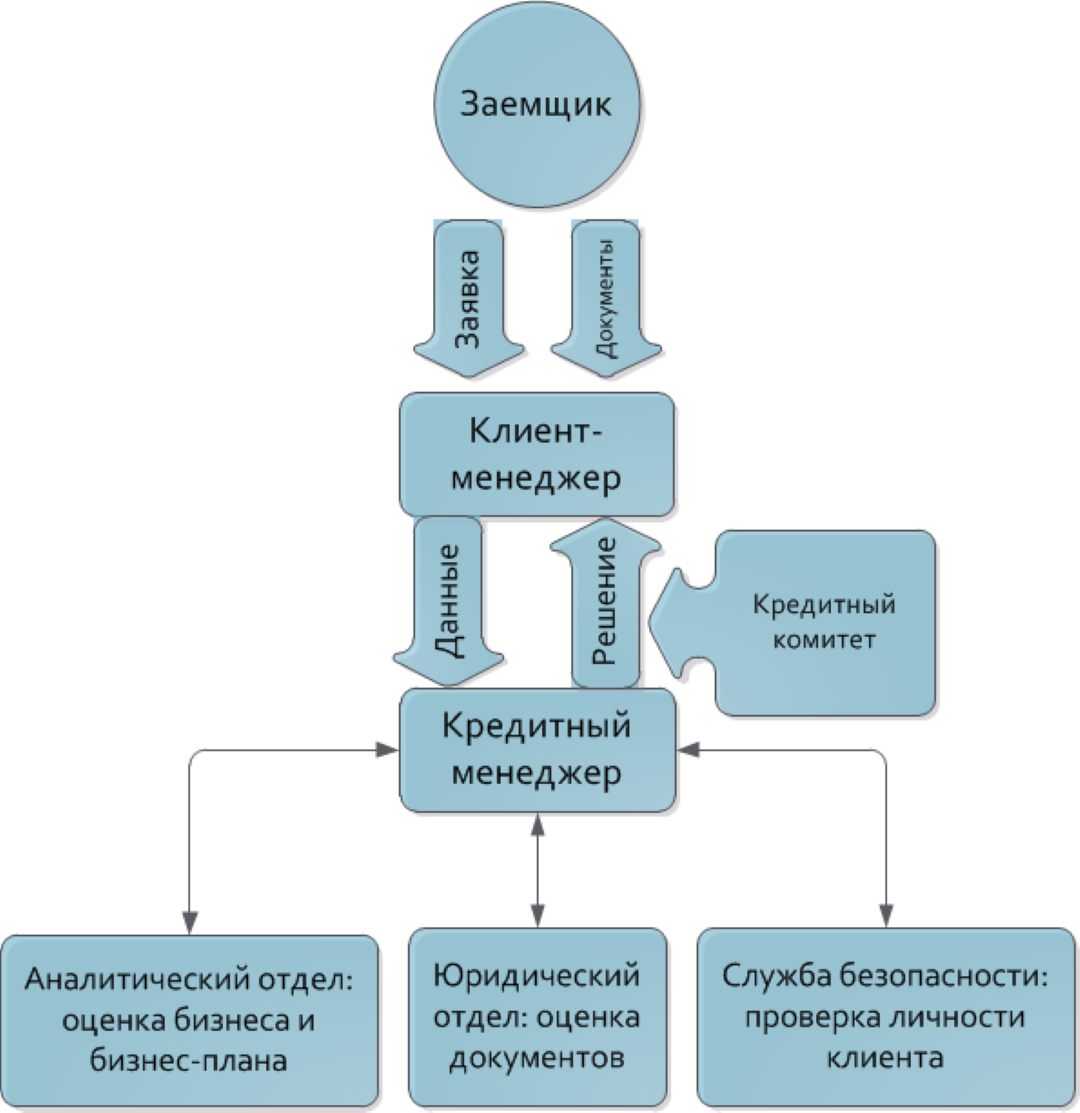

Схема оформления кредита.

Количество документов зависит от самого банка и выбранного кредита, но при этом сами учреждения могут предъявлять к заемщикам различные требования.

Как составляется договор

Кредитный договор непременно формируется между заемщиками и банком. Он выступает подтверждением их отношений, причем в нем указываются значимые пункты:

- предмет договора, в качестве которого выступают только деньги;

- стороны соглашения;

- права и обязанности, которыми наделяются как заемщик, так и банк;

- ответственность заемщика, если он перестанет вносить средства по кредиту, а также указывается, какие меры будут применяться к банку, если он будет нарушать условия документа;

- размер и правила начисления процентной ставки;

- размер неустойки, которую придется уплачивать заемщику, если он вовремя не перечислит нужные средства банку;

- срок, в течение которого должны возвращаться средства;

- размер самого займа;

- иные дополнительные условия, являющиеся важными для обоих участников.

Основные моменты при оформлении кредита, смотрите в этом видео:

Условия выдачи потребительского кредита

Потребительский кредит довольно простой, но все же, требующий предоставления определённых бумаг. Иногда банки не дают положительного ответа на выдачу потребительского кредита, однако разрешают оформление краткосрочного кредита. В таком случае получить положительный ответ от банка появляется большая вероятность.

Чтобы оформить такой вид кредитования, достаточно предоставить минимальное количество документов и подождать всего 15 минут для подписания бумаг. Рассматривать заявку банк может в течение одного дня, но если он даст положительный ответ, то должно ожидать получение нужно суммы не придется. Получить кредитный займ могут не все, так как существуют возрастные ограничения, учитывается трудовой стаж или имеется зарплатная карта, изучается место прописки или регистрации клиента.

Кредит на развитие бизнеса: процедура оформления

Подобрав оптимальное предложение от банков, остается собрать пакет документов, оформить заявку в онлайн-режиме, а затем дождаться предварительного решения банка. После оценки залогового имущества, заявка будет либо одобрена, либо отклонена. При положительном результате, сотрудник банка пригласит заемщика в банк для ознакомления с условиями кредитования и подписания договора. После этого в течение нескольких дней запрошенная сумма будет переведена на счет клиента.

Особенности кредитования ИП и ООО

Организационная форма предприятия практически не влияет на требования к заемщику и процедуру оформления бизнес-кредита. Многие банки устанавливают идентичные условия кредитования для ИП и ООО. Различия могут касаться только документов, которые нужно предоставить в банк и формы поручительства. В частности, индивидуальный предприниматель должен предоставить поручительство супруги или супруга, а для получения кредита обществом с ограниченной ответственностью поручительство подписывается всеми учредителями и фактическими владельцами предприятия.

Также, кредитование ИП характеризуется более быстрым рассмотрением заявки по сравнению с ООО. Это связано с тем, что индивидуальные предприниматели ведут финансовый учет в упрощенном виде, и кредитной комиссии требуется меньше времени для того, чтобы оценить платежеспособность заемщика. Для этого используются специальные методы Европейского Банка Реконструкции и Развития. Для оценки кредитоспособности ООО, банки чаще используют более детальный классический финансовый анализ.

Список документов для получения кредита

Для получения кредита для бизнеса заемщик должен предоставить следующие документы:

- нотариально заверенные учредительные документы;

- бланк регистрации налогоплательщика;

- карточку с образцами подписей и печатей;

- приказы о назначении должностных лиц, связанных с операциями по кредитному счёту;

- лицензии и патенты;

- бухгалтерскую отчетность за последний квартал и прошедший год;

- справку об операциях по расчетным счетам, зарегистрированным в других банках;

- справки, подтверждающие отсутствие задолженности перед государством;

- выписки по кредитам, открытым в других банках.

При оформлении кредита под материальное обеспечение, банк запрашивает правоустанавливающие документы на залоговое имущество. При выдаче кредита на развитие уже функционирующего бизнеса, банк может потребовать договоры с контрагентами. А при финансировании проекта «с нуля» кредитная комиссия захочет изучить бизнес-план. При этом разные банки практикуют разный подход к анализу заемщика и вправе потребовать у клиента дополнительные документы.

Что нужно, чтобы получить кредит

Кредитование малого и среднего бизнеса в России находится в переходном состоянии, но индивидуальные предприниматели и юридические лица имеют доступ к кредитным средствам, пусть и ограниченный. Если бизнес стабильно приносит прибыль, имеет достаточную материально-техническую базу и все признаки процветающего предприятия, тогда банк предоставит кредит по ставке 12–15%. При отсутствии залогового обеспечения и положительной кредитной истории, стоимость кредита будет выше.

С залогом

Кредитование бизнеса на большие суммы и на долгий срок на практике возможно только при наличии залогового имущества. Банку нужны обязательные материальные гарантии, и поэтому залог оформляется:

- при покупке имущества, выступающего в качестве залога;

- при целевом кредитовании функционирующего бизнеса;

- при оформлении долгосрочного займа на развитие бизнеса;

- при открытии кредита по программе государственной поддержки.

Наличие залогового имущества повышает шансы на позитивное решение кредитной комиссии. Кроме того, залог – это основание для снижения процентной ставки за пользование кредитом.

Без залога

Кредитование бизнеса без залога и поручителей на крупные суммы, превышающие 1 млн рублей, на практике не осуществляется. Банки расценивают такие займы как рисковые, ограничивая максимальную сумму кредита сотнями тысяч рублей. Но даже при этих ограничениях процентная ставка по беззалоговому кредиту сопоставима с предложениями для физических лиц.

Кредит на развитие бизнеса без залога может оказаться выгодным для индивидуальных предпринимателей и юр. лиц с небольшим уставным капиталом и высокой скоростью оборачиваемости средств. Займ наличными под высокий процент может быть успешно компенсирован резким ростом рентабельности, достигнутым благодаря дополнительному финансированию. К примеру, увеличение оборотных средств перед новогодними праздниками за счет беззалогового кредита может позитивно сказаться на доходах магазина.

Документы, необходимые для оформления микрозайма

Большинство компаний, специализирующихся на выдаче микрозаймов, для оформления требует только действующий российский паспорт. При онлайн-оформлении необходимо прикрепить к анкете скан или фото разворота паспорта, если займ оформляется в офисе, нужно будет предъявить оператору оригинал.

Кроме паспорта МФК вправе потребовать второй документ. Обычно это необходимо при оформлении крупных беззалоговых займов.

Кроме паспорта МФК вправе потребовать второй документ. Обычно это необходимо при оформлении крупных беззалоговых займов.

В качестве дополнительного документа может выступать:

- загранпаспорт;

- водительские права;

- свидетельство о регистрации автомобиля;

- паспорт технического средства (ПТС);

- карта пенсионного страхования (СНИЛС);

- номер ИНН;

- пенсионное удостоверение;

- выписка со счета пенсионного фонда;

- справка по форме 2-НДФЛ;

- военный билет;

- свидетельство о регистрации ИП;

- страховой или медицинский полис.

При онлайн-оформлении займа к заявке прикладываются фото или сканы лицевой стороны или разворота документов, при посещении офиса необходимо принести оригиналы. Дополнительные документы помогут получить более крупный займ или снизить базовую процентную ставку

Это особенно важно для новых заемщиков, не обладающих высоким кредитным рейтингом

Возможные варианты

Среди доступных способов существует всего два:

- Оформить онлайн-заявку на понравившийся по условиям потребительский кредит, предварительно просчитав его на кредитном калькуляторе, расположенном непосредственно на странице предлагаемого кредитного продукта. Воспользоваться такой заявкой может каждый желающий, однако, особое предпочтение отдается уже действующим клиентам банка имеющих личный кабинет;

- Личное обращение в удобное отделение банка. Такой способ заявки упрощает процедуру выбора нужного кредитного продукта, так как уполномоченный кредитный менеджер на месте подберет договор, полностью соответствующий вашим финансовым возможностям.

Документы для оформления кредита в банке

Кредит наличными — деньги, занимаемые в банке на любые цели: совершение покупки, оплаты за обучение, путешествия и прочее. От особенностей кредитования зависит цена и варианты заключения сделки. В зависимости от кредитной программы банк запрашивает с потенциальных клиентов пакет документации.

Чтобы оформить кредит наличными банк сделает запрос на следующее:

- Паспорт и копии всех страниц.

- Справка о доходах.

- Копия трудовой книжки.

- Военный билет для мужчин до 27 лет.

- ИНН.

- СНИЛС.

- Водительские права.

Заявка-анкета на выдачу денег в долг

Самый первый шаг для получения денег в долг — заполнение заявки на выдачу потребительского кредита наличными. Анкета делится на два вида: электронная или на бумаге.

При оформлении на бумажном носителе, следует явиться в банк. И в соответствии с предоставленной формой внести личные данные. Электронный вид представляет собой онлайн заявку. Чтобы оформить кредит наличными онлайн достаточно иметь доступ к интернету и нет необходимости куда-то ехать.

Следует выбрать банк и на официальном сайте заполнить форму, указав в ней: ФИО, дату рождения, контактный телефон, место регистрации, требуемую сумму и желаемый срок погашения. Некоторые анкеты собирают информацию о трудоустройстве, доходе и наличии имущества.

После заполнения данных, выбрать функцию «Отправить заявку» и ожидать решение которое, как правило, занимает несколько минут или часов. После рассмотрения менеджер уведомит о принятом решении. При одобрении назначается время для оформления заёмных средств документально.

Особенности использования помощи кредитных брокеров

Если у людей возникают сложности при оформлении кредитных денег, то они могут обратиться к кредитным брокерам. Эти люди выступают в качестве посредников между банковскими организациями и заемщиками. Они тщательно разбираются во всех схемах кредитования, поэтому с их помощью возможно получение действительно выгодного кредита по низкой процентной ставке на оптимальный срок. При этом рассчитывать на это может даже заемщик, обладающий плохой кредитной историей.

Профессиональные брокеры полностью ведут сделку, сопровождают разные проекты клиентов, а также сотрудничают не только с банками, но и с разными страховыми компаниями и фирмами, производящими оценку недвижимости.

Займ получить с помощью брокера достаточно просто, однако помощник взимает за помощь довольно существенную сумму денег. Как правило, она выражается в виде определенного процента с получаемой заемной суммы.

Требования к заемщику

В зависимости от выбранного финансового учреждения, требования, которым должен соответствовать любой обращающийся клиент в целом практически идентичны:

- заемщик должен быть гражданином РФ, а в большинстве случаях еще и иметь прописку в регионе размещения банка;

- возраст заемщика может начинаться от 18 лет (часть банков устанавливают ограничения от 21 года на некоторые кредитные продукты), а окончание кредитования должно приходиться на возраст до 65 лет (в редких случаях банки кредитуют людей до 75 лет);

- обязательное условие — чистая кредитная история и небольшая кредитная нагрузка: все это тщательно проверяется менеджерами банка через бюро кредитных историй;

- получить кредит могут только те, кто имеет официальное трудоустройство на последнем месте не менее 6 месяцев (очень редко от 3 месяцев) или могут предоставить реальные выписки о стабильном поступлении денег с иных источников дохода;

- для получения серьезного займа очень важна величина доходов: если его достаточно только на прожиточный минимум рассчитывать на кредитование бесполезно.

Конечно, это далеко не полный список, но — основа для большинства банков.

Выдача кредита в ВТБ 24

Чтобы оформить кредитование в банке ВТБ, нужно учесть следующие его условия:

- Гражданство и паспорт Российской Федерации;

- Регистрация, которая прописана в том районе, где есть отделение банка.

- Предоставлять справку 2-НДФЛ или же предоставить справку по банковской форме, в которой будет указан источник доходов.

- СНИЛС (страховое свидетельство государственного пенсионного страхования).

- Если размер кредита больше 500 тыс. рублей, то необходимо предоставлять копию трудовой.

Отправить заявку на кредит можно с помощью онлайн сервиса или при личной встрече в отделении банка. В обоих случаях заявка рассматривается в течение нескольких дней, и если банк одобряет ее, заемщик должен приехать в банк, чтобы подписать договор.

После этого, деньги сразу же поступят на карту или клиент сможет получить их в кассе.

Сумма кредита, сроки и проценты определяются для каждого конкретного случая, в зависимости от доходов клиента и его целевой направленности.

Виды кредитов для ООО и ИП

Разнообразие кредитных программ для бизнеса велико. Среди продуктов, которые банки предлагают предпринимателям, можно выделить следующие:

- Овердрафт. Обычно предоставляется на срок до 30 дней. Понятие означает, что банк резервирует на расчетном счету компании определенную сумму. Как правило, она не превышает средний месячный оборот. За счет овердрафта компания может совершать платежи даже при отрицательном балансе. Когда на счет поступают средства, часть их идет на погашение кредита. Из-за того, что проценты по овердрафту довольно высоки, пользоваться им имеет смысл только в случае острой необходимости и в течение небольшого срока.

- Кредитная линия. Обычно доступна постоянным клиентам банка, размещающим много активов. Различают возобновляемую и невозобновляемую кредитные линии. В первом случае заемщик, частично погашая долг, может получить новый кредит в пределах установленной суммы и срока договора. При невозобновляемой линии есть определенный лимит, в рамках которого можно расходовать средства по мере необходимости.

- Кредит на финансирование оборотного капитала. Обычно используется ИП или организациями, чтобы увеличить сезонные продажи, расширить существующее производство или рефинансировать кредит, оформленный в другом банке. Заемщик вправе установить индивидуальный график погашения задолженности, что особенно удобно при сезонных тратах.

- Инвестиционный кредит. Банк выдает деньги на развитие бизнеса и для капиталовложений. При этом заемщик должен доказать, что он платежеспособен, а также предоставить подробный бизнес-план, подтверждающий, что инвестиции способны принести ощутимый доход.

- Коммерческая ипотека. Выдается на покупку нежилой недвижимости, при этом объект покупки выступает в качестве залога.

- Непокрытая банковская гарантия. Инструмент служит для того, чтобы обеспечить исполнение обязательств перед контрагентами. Банк выплачивает установленную сумму, а залоговое имущество заемщика реализует, чтобы покрыть собственные затраты.

- Кредит на оборудование относится к целевым займам, т. е. истратить деньги на другие нужды не получится. Приобретенное имущество становится залогом и в случае неуплаты реализуется кредитором.

- Автокредит также относится к целевым займам. Средства должны быть направлены на приобретение спецтехники или транспорта. Имущество оформляется в залог.

- Рефинансирование. Программа позволяет взять деньги для погашения ранее открытого кредита – как другом банке, так и внутри одной кредитной организации. При этом новый договор обычно оформляется на более гибких условиях – с большей суммой и длительным сроком погашения. Также заемщик может объединить несколько кредитных договоров в один.

Банковские кредиты для физ. лиц

К этой категории относятся следующие виды кредитов для физических лиц:

Потребительский

Предполагает получение клиентом кредита на удовлетворение потребительских нужд, например, покупку какого-либо товара или оплаты разных услуг. Это самый популярный у населения вид кредитования в силу его быстрого оформления и получения с минимальными требованиями к получателю кредита (часто требуется лишь предоставление паспорта гражданина России).

Ипотечный

Услуга очень востребована в России в силу недостатка у граждан собственных средств на покупку жилья. Характерная особенность такого кредитования – большая сумму выделяемых средств и значительный срок займа. По ипотеке приобретаемая недвижимость оформляется в виде залога. Также практикуется выдача такого займа под залог имеющегося у клиента жилья.

Автокредит

Автокредит – это разновидность потребительского займа, предоставляемого с учётом некоторых нюансов. Так, автокредит имеет целевой характер, выдаётся исключительно на приобретение автомобиля. К тому же, закон обязывает страховать транспортное средство, купленное на заимствованные в банке средства. Предоставление такого кредита на выгодных условиях – причина частого обращения граждан к кредитным организациям. Многие машины сегодня берутся на средства от автокредита.

Микрозаймы

Кроме банков, кредиты даются микрофинансовыми организациями. Получаемые средства называются микрозаймами, так как они выдаются малыми суммами на карту заёмщика или наличными. Особенность такого кредита в том, что он предоставляется на небольшой срок и под значительные проценты.

На развитие бизнеса

Это большое число займов, целенаправленно выдаваемых для открытия, развития бизнеса. В их числе – факторинг (займ под полученный товар, выполненную услугу) и форфейтинг (приобретение обязательств, возникающих при внешнеторговых операциях).

Оформление кредита

Этапы оформления кредита через интернет:

- выбирается организация–кредитор;

- посещается сайт кредитора, на котором оформляется заявление на получение займа;

- заявление отправляется на рассмотрение;

- ожидается ответ менеджера.

Как правило, заявка рассматривается на протяжении пятнадцати минут, а затем заемщику перезванивает сотрудник банка чтобы договориться о встрече. В банке заемщику останется подписать документы и получить заветную сумму наличных.

Пошаговое оформление займа онлайн

- Ознакомление с кредитными программами, условиями, требованиями к заемщикам от финансово-кредитных организаций.

- Переход на страницу конкретного учреждения для заполнения анкеты-заявки и подробного ознакомления с условиями кредитования.

- В анкете заполняются следующие достоверные данные:

- личные данные о заемщике;

- сведения о работе;

- требуемая сумма кредита;

- цель кредита.

Все заполняется грамотно, максимально подробно, ведь в случае чего компания просто откажет в предоставлении кредита без объяснения причин. Прежде чем отправить заявку на рассмотрение, проверьте заполненную информацию.

Дальнейшие этапы оформления

- Происходит проверка заявки работниками кредитного учреждения на предмет ее достоверности.

- Сообщается принятое решение о предоставлении кредита, поступает приглашение о посещении офиса компании для подписания бумаг и предоставлении денежных средств.

- Денежные средства выдаются наличными либо перечисляются на карту любого банка – все зависит от пожеланий заемщика и правил финансово-кредитного учреждения.

Далее заемщику остается своевременно погашать оформленный займ онлайн, не допуская просрочек, иначе впоследствии может ухудшиться кредитная история, а также могут начисляться штрафы.

Кто может получить потребительский кредит?

Во-первых, возникает вопрос, кто может получить потребительский кредит? Любой ли потребитель? У банков есть свои требования для физических лиц, которые могут получить потребительский кредит. И главное из них – это то, что кредит может получить физическое лицо с постоянным источником дохода. В основном это заработная плата, но не обязательно. Сегодня банки предоставляют кредиты даже тем, кто на пенсии. Существует много других источников дохода: дивиденды, доходы от сдачи недвижимости в аренду и др. Для них необходимо обязательное документальное подтверждение.

Напомним, что потребительский кредит не выдается для предпринимательских целей.

Кредитором обычно выступают банки или торгово-сервисные организации. Это зависит от типа кредита: целевой оформляется на местах покупки (в магазине), а нецелевой – непосредственно в банке. Банковский кредит более надежен, хотя бы потому, что деньги в банках есть всегда, а торговые организации нуждаются в пополнении оборотных средств.

Заключение + видео по теме ?

К сожалению для создания собственного дела одной только качественной идеи бизнеса бывает недостаточно. Также понадобятся денежные вложения, зачастую достаточно большие. Далеко не у всех есть необходимая сумма, но выход есть – можно оформить кредит.

Займов и кредитов на открытие или развитие бизнеса достаточно много. Более того, есть шанс получить определенную сумму безвозмездно в качестве помощи от государства

Важно приложить максимум усилий, изучая возможные варианты и программы

В завершение мы рекомендуем просмотреть видеоролик по теме:

Оставляйте свои ниже, делитесь статьей в соц сетях со своими друзьями. До новых встреч!

Заключение

Использование той или иной программы банка зависит от той задачи, которую вы планируете решить. При этом цель, указанная в заявке на потребительский кредит, может быть формальной. Если вы получаете займ наличными, банку будет затруднительно проконтролировать, на что были потрачены выданные средства.

Во многом вероятность положительного ответа зависит от состояния вашей кредитной истории и платежеспособности. Если вы берете потребительский кредит, чтобы повысить шанс на одобрение, вы можете указать в заявке ту цель, для достижения которой банк охотнее предоставит заемные средства.

Юридическим лицам и ИП лучше всего воспользоваться специальными предложениями для открытия и развития бизнеса.