Пенсионнные баллы в 2021 году

Содержание:

- Как рассчитывается ИПК

- Влияние ИПК на размер пенсии

- Расчет пенсионных баллов

- Когда назначается социальная пенсия по старости?

- Как определить свою будущую пенсию

- Что означает величина индивидуального пенсионного коэффициента?

- Что такое пенсионные баллы

- Как проверить правильность начисления пенсии

- Как рассчитать пенсию по баллам: формула и порядок расчета

- Как произвести расчет?

Как рассчитывается ИПК

Само понятие ИПК ввели сравнительно недавно (в 2020 году). Размер его согласно п. 18 ст. 15 Федерального закона № 400-ФЗ от 28 декабря 2013 года определяется сотрудниками ПФР ежегодно, а потом суммируется с предыдущими значениями. После эти показатели складываются

При расчете ИПК во внимание берут предельные значения. При этом порядок расчета баллов, накопленных за год, будет таким:

ИПК = (Объем страховых взносов, сделанных за год/Предельная сумма страховых взносов за год)*10

В итоге получается относительное значение. Именно оно используется впоследствии для определения суммы пенсии.

Пример. Симанова в 2020 году имеет зарплату в размере 24 000 руб. в месяц. Сколько ИПК удастся накопить женщине за год? Сумма взносов, идущих на пенсию, составит: 24 000 * 12 мес. * 16% =46 080 руб. Максимальный размер взносов будет равен: 1 292 000 * 16% = 206 720 руб. Следовательно, ИПК = 46 080/206 720*10 = 2,2. Следовательно, при таком уровне зарплаты Симановой за 2020 год начислят 2,2 балла.

Влияние ИПК на размер пенсии

Согласно требованиям законодателя, все российские граждане, ведущие трудовую деятельность, должны регистрироваться в общегосударственной системе по обязательному пенсионному страхованию.

С 2015 года, после внедрения вышеназванных законодательных изменений в сфере пенсионных правоотношений, пенсия была подразделена на 2 части: страховую и накопительную.

В 8 статье закона № 400-ФЗ, регулирующего порядок назначения страховой пенсии граждан по старости, законодатель предусматривает условия для оформления данного вида пенсионных выплат. Так, работающий гражданин вправе будет оформлять страховые пенсионные выплаты по старости, только когда соблюдены 3 следующих условия:

- достижение гражданином, желающим получать пенсию, законодательно определенного пенсионного возраста (60 лет для граждан мужского пола и 55 лет для женщин);

- наличие трудового стажа не меньше 15 лет;

- наличие минимума ИПК – 30-ти баллов (с 2025 года).

Законодатель предусмотрел постепенное внедрение пенсионной реформы, зафиксировав в 35 статье вышеназванного закона переходные положения. В текущем 2018 году пенсионные выплаты назначаются при наличии у лица пенсионного возраста 9 лет страхового стажа и минимума в 13,8 ИПК.

Таким образом, сегодня ИПК играет весьма важную роль при определении права на пенсионные перечисления, а также непосредственно влияет на их размер. Сумма таких пенсионных баллов, которые трудящийся гражданин может набрать за календарный год, определяется на основе размеров его официальной зарплаты и уплаченных работодателем страховых взносов.

Соответственно, и размеры будущих пенсионных выплат напрямую зависят от перечисляемых работодателем за официально трудоустроенных сотрудников сумм страховых взносов. Это значит, что чем выше размеры официальной (так называемой «белой») зарплаты гражданина, тем выше размеры оплачиваемых по ОПС страховых взносов, и, следовательно, больше будущая страховая пенсия данного работника.

Каждый балл ИПК обладает определенной стоимостью, которая регулярно индексируется совместно с остальными выплатами. Все дореформенные пенсионные права, ранее заработанные гражданами, также подлежат переводу в пенсионные баллы и учету при назначении выплат пенсионеру.

Расчет пенсионных баллов

Каждый гражданин, зарегистрированный в системе ОПС, имеет собственный лицевой счет, где в течение всей его официальной трудовой деятельности и формируются пенсионные баллы. Как уже говорилось, весь пенсионный капитал, заработанный трудящимися гражданами ещё до реформы пенсионных правоотношений в 2015 году, был конвертирован в ИПК-баллы.

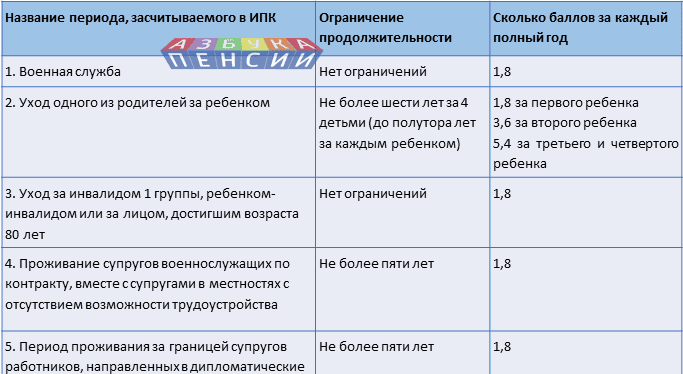

Помимо пенсионных баллов, начисляемых в период трудовой деятельности граждан, зарегистрированных в ОПС, на лицевом счете могут в отдельных ситуациях учитываться и баллы за нерабочие периоды, то есть когда трудовая деятельность гражданина, а вместе с ней и уплата страховых взносов работодателем отсутствовали. Такие периоды в законодательной терминологии названы нестраховыми периодами.

Они могут учитываться, согласно нормативным требованиям, в следующих случаях:

- при нахождении застрахованного лица в отпуске по уходу за малолетним ребёнком до полутора лет;

- при прохождении гражданином воинской службы на срочной основе;

- в случае осуществлении застрахованным лицом ухода за нетрудоспособным гражданином при соблюдении определенных законодательных требований.

При расчете общего количества ИПК должны учитываться все пенсионные баллы, заработанные застрахованным в ОПС гражданином. Для расчета индивидуального коэффициента используется специальная формула, прописанная в 9 пункте 15 статьи рассматриваемого закона № 400-ФЗ:

ИПК = (ИПКс +ИПКн) * КвСП.

В формуле использованы следующие сокращения:

- ИПК — это общее число начисленных пенсионных баллов, которые учитываются на день назначения пенсионных выплат;

- ИПКс — заработанные и конвертированные в ИПК баллы дореформенного периода (до 2015 г.);

- ИПКн — это количество пенсионных баллов, скопленных на лицевом счете гражданина уже после проведения реформы пенсионных правоотношений;

- КвСП — это коэффициент повышения ИПК, применяемый при более позднем обращении застрахованного лица за назначением выплаты, чем у него возникло на это право.

Величина накопленных баллов ИПКн считается за каждый год ведения гражданином рабочей деятельности, сопровождающейся перечислением страховых взносов работодателем.

Начисление пенсионных баллов производится ежегодно по специальной формуле, разработанной российским Министерством труда. Сумма ИПК-баллов зависит сразу одновременно от нескольких показателей, связанных не только с доходами работающего гражданина, но и с нормативными величинами, утверждаемыми российским Правительством.

Количество ИПК-баллов за год исчисляется по формуле, прописанной в 18 пункте 15 статьи ФЗ №400, посвященного пенсионным правоотношениям в РФ:

ИПКi = (СВгод,i / НСВгод,i) * 10

В формуле использованы следующие сокращения:

- ИПКi — это накопленное количество баллов за календарный год;

- СВгод,i — это сумма страховых взносов, оплаченных работодателем за тот же отчетный период (год);

- НСВгод,i — это сумма страховых взносов, рассчитанных с максимальной взносооблагаемой базы.

Для исчисления последнего показателя – НСВгод,i – используется размер максимальной взносооблагаемой базы, ежегодно устанавливаемой государством. Так, в 2017 году эта база составила 876 000 рублей, а в 2018 г. она возросла до 1021 000 рублей.

При расчёте пенсионных индивидуальных коэффициентов работник может сам выбирать порядок формирования его пенсии из двух вариантов, предложенных законодателем:

- учитывать исключительно страховую пенсию;

- включать в эти расчёты вместе со страховой пенсионной частью и накопительную часть пенсии.

Приведем пример подсчета пенсионных баллов в первом случае.

Допустим, женщина 1995 года рождения выбрала первый вариант в пользу формирования исключительно страховой пенсии (то есть 16% взносов, перечисляемых работодателем, идут именно на неё). В расчетном году ее официальная ежемесячная зарплата составляет 20 000 рублей без вычета налоговых платежей.

Чтобы определить подлежащую уплате работодателем сумму страховых пенсионных взносов за 2018 г. и количество начисляемых ИПК-баллов, потребуется:

1) Рассчитать сумму взносов работодателя в 2018 году при указанной зарплате:

20000 * 12 * 0,16 = 38400 рублей.

2) Определить максимальную сумму взносов с учетом нормативно устанавливаемой взносооблагаемой базы в отчетном году:

1021000 *0,16 = 163360 рублей.

3) Рассчитать число подлежащих начислению баллов, используя вышеприведенную формулу:

(38400 / 163360) *10 = 2,35 балла.

Следовательно, женщина за 2018 год при условии получения ежемесячной зарплаты в размере 20 000 рублей сможет заработать 2,35 балла.

Когда назначается социальная пенсия по старости?

• в 50 лет женщинам и в 55 лет мужчинам, представителям малочисленных народов, проживающих в районах Крайнего Севера;

• в 60 лет женщинам и 65 лет мужчинам, всем остальным российским гражданам.

Почему назначается социальная пенсия по старости?

Назначению социальной пенсии предшествует отказ в назначении страховой пенсии – надо признать, драматическое событие в жизни. Это когда при достижении обязательного пенсионного возраста 55 лет для женщин и 60 лет для мужчин вы обращаетесь в Пенсионный фонд, чтобы оформить пенсию, но вам в этом отказывают, называя причины.

До 2015 года единственной причиной отказа в назначении страховой (трудовой) пенсии являлся недостаток официального трудового стажа. С 2015 года добавилась ещё одна причина для отказа – недостаток так называемых пенсионных баллов (в последующих публикациях » мы расскажем, что такое пенсионные баллы).

Важно знать, что требования к стажу и баллам с каждым годом растут. Если в 2017 году для того, чтобы уйти на страховую пенсию по старости, нужно было иметь не менее 8 лет официального стажа и 11,4 пенсионных балла, то в 2018 году эта планка повысится до 9 лет стажа и до 13,8 пенсионных баллов

Это значит, что с каждым годом растёт и количество россиян, которым отказали в назначении страховой пенсии. В этом случае они получают право на социальную пенсию.

Проблема лишь в том, что социальная пенсия назначается на пять лет позже, чем страховая. Вам придётся пожить ещё пять лет без пенсии. И только когда вам исполнится 60 лет (женщины) и 65 лет (мужчины), вам назначат социальную пенсию.

Какой размер социальной пенсии по старости?

Размер социальной пенсии по старости в 2017 году – 5034 рубля. Можете плакать или смеяться, но это так. И всё же на руки вы будете получать не менее 8540 рублей – это величина прожиточного минимума пенсионера, установленная в России в 2017 году.

Ситуация такая – государство взяло на себя социальное обязательство, чтобы минимальная пенсия по старости в стране была не ниже 8540 рублей. Тем россиянам, у кого пенсия меньше, Пенсионный фонд назначает социальную доплату к пенсии (о том, какие ещё существуют социальные выплаты пенсионерам, читайте здесь).

Другими словами, получая социальную пенсию по старости в размере 5034 рубля, вы также будете получать ещё и социальную доплату к пенсии в размере 3506 рублей. Итого обладатель социальной пенсии имеет на руки 8540 рублей, тот самый прожиточный минимум пенсионера.

Надо понимать, что если вы получаете социальную пенсию, то ваша пенсия никогда не будет больше величины прожиточного минимума пенсионера.

Как определить свою будущую пенсию

До 2015 года была трудовая и страховая часть пенсии. Однако после реформы эти два понятия, по факту, объединились в одно, а также появился новый вид – накопительная пенсия. Для тех, кто хочет завершить свою деятельность на работу и наконец отдыхать уже сейчас нужно иметь минимум 10 лет стажа, требования к продолжительности которого будут расти аж до 2024 года.

Перед тем как рассмотреть, каким образом рассчитываться пенсия, определим, что же сказывается на ней:

- размер з/п;

- продолжительность проработанного периода;

- во сколько лет работающий желает уйти на заработанный отдых.

Помимо этого, на расчётный размер пенсии повлияет выбранный способ пенсионного обеспечения, а также наличие нетрудовых периодов в жизни человека, которые засчитываются в стаж (прохождения военной службы, пребывания в декрете и т.д).

Посчитать свой пенсионный стаж и получаемый доход сможет любой, а потому и высчитать заслуженные деньги не составит никакого труда.

Что означает величина индивидуального пенсионного коэффициента?

Период 2013-2015 годов стал временем очередной реформы пенсионной системы в Российской Федерации. Она затронула:

- Условия, при которых возникает право получать пенсию.

- Порядок расчета выплат.

Введенный в ФЗ № 400 «О страховых пенсиях» алгоритм подсчета выплаты стал учитывать три основные величины:

- Возраст. Основная масса россиян выходит на заслуженный отдых в 55/60 лет (женщины, мужчины). Есть ряд специальностей и профессий, которые предусматривают более ранний выход. Для государственных служащих с 2016 года ввели постепенное увеличение пенсионного срока – в течение 10 лет он будет повышаться на полгода за год.

- Стаж. Под стажем понимается время официального трудоустройства, при котором были перечисления страховых взносов в Пенсионный фонд.

В стаж зачисляются и иные периоды:

- уход за ребенком до момента, когда ему исполнится 1,5 года;

- служба в армии;

- уход за инвалидами, престарелыми людьми.

Требования к стажу, необходимому для получения страховой пенсии, к 2025 году составит 15 лет. Данное повышение произойдет плавно.

Размер заработка. Логика новой пенсионной системы проста: чем больше зарплата, тем больше отчисления с нее и выше пенсия. Это правило реализуется при помощи такого понятия как «индивидуальный пенсионный коэффициент».

Что такое ИПК и что означает эта величина? Под этим понятием понимается специализированный множитель, который одновременно содержит несколько сведений о занятости гражданина и состоянии его пенсионного счета.

При формировании ИПК учитывается:

- Стаж.

- Иные периоды, включаемые в расчетный период.

- Размер официальной зарплаты.

Каким образом данный коэффициент (или балл) влияет на пенсию?

Рассмотрим формулу для подсчета страховой выплаты:

СП = (ИПК * СПК) + ФЧ

В данной формуле две величины устанавливаются государством. Это:

- СПК – стоимость одного пенсионного балла;

- ФЧ – фиксированная часть к страховой пенсии.

Таким образом, повлиять на размер своей будущей выплаты гражданин может только путем получения как можно большего количества пенсионных баллов.

Выставляет ли новая система ограничения по накоплению баллов? Отчасти да. Установлен максимальный ИПК в год для зачисления на баланс застрахованного лица.

В 2017 году это:

- 8,26 при формировании страховой части;

- 8,26 если формируются накопительная и страховая части.

Это значения так называемого переходного периода. К 2021 году они примут значения 10 и 6.25 баллов соответственно.

С 2016 года Правительство приняло решение о заморозке накопительной части пенсии. В настоящий момент все перечисления идут только в страховую часть.

Как вычислить годовое число баллов? По сумме отчислений. Максимальное значение для 2017 года расположено на отметке 876 000 рублей в год. За такую сумму можно получить 8.26 балла.

Следовательно, один балл дается за перечисление в ПФР суммы в 14 400 рублей. При отчислении 16% 1 балл можно получить при годовом заработке в 90 000 рублей (то есть 7 500 рублей в месяц до всех вычетов).

Как еще заработать баллы? Их дают некоторые не страховые периоды, названные ранее:

- время армейской службы; уход за лицами, нуждающимися в помощи – 1.8;

- декретный отпуск – 1.8, со вторым ребенком – 3.6, с третьим и четвертым –5.4.

Еще один вариант заработка пенсионных баллов – это премиальные коэффициенты за отсрочку оформления пенсии. Она возможна на период 1-10 лет. Выплата возрастает до 40-85% в зависимости от срока отсрочки. Эти коэффициенты действуют на обе части выплаты (страховая, фиксированная).

Каким должен быть ИПК для пенсии?

Величина индивидуального пенсионного коэффициента, которая требуется чтобы получать страховую пенсию, с 2025 года составит 30 баллов. На данный момент в системе идет переходный этап и требуемый размер ежегодно изменяется в сторону повышения.

Величина индивидуального пенсионного коэффициента в 2017 годусоставляет 11.4 балла.

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2020 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 93,00 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2020 году необходимо набрать как минимум 18,6 баллов. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|

| Количество баллов | 11,4 | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

Расчёт заработанных баллов с 2015 до 2020 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Заработная плата | 711 000 руб. | 796 000 руб. | 876 000 руб. | 815 000 руб. |

В 2020 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,57 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,57 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Расчёт количества пенсионных баллов, пример:

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ (876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1

Как проверить правильность начисления пенсии

Чтобы проверить правильность и порядок начисления пенсии, гражданину нужно обратиться в ПФР по месту его регистрации с заявлением на имя руководителя отделения. После рассмотрения заявления будет перепроверена правильность проведения расчетов, по результатам проверки вы получите отчет. Срок рассмотрения заявки – до 5 дней с момента ее подачи. При обнаружении ошибок перерасчет будет проведено с первого числа того месяца, который следует за месяцем подачи заявления.

Узнать о состоянии своего счета можно:

- В кредитных организациях, с которыми у ПФР заключены соответствующие соглашения.

- На портале муниципальных и государственных услуг.

- В ПФР по месту регистрации.

Выписку о пенсионных начислениях получить можно только один раз за календарный год.

Также рекомендуем Вам ознакомиться с таким понятием как валоризация пенсии – что это, как и зачем осуществляется данная процедура.

Как рассчитать пенсию по баллам: формула и порядок расчета

Расчет размера будущей пенсии уже давно ни для кого не является секретом и не сюрпризом. Любой желающий может просчитать свои будущие выплаты сам по особой формуле или воспользоваться услугами онлайн-калькулятора в интернете.

Формула будущих отчислений выглядит так:

Страховая пенсия = сумма накопленных за период работы баллов (увидеть их можно на портале госуслуг или в личном кабинете на сайте пенсионного фонда) * стоимость одного пенсионного балла на дату выдачи пенсии + фиксированная государством выплата.

Нужно следить за изменением цены коэффициента, он индексируется каждый год. Так же ведет себя и фиксированная плата. В 2019 году она составляет 5 334 руб. 19 коп. Упростим формулу для расчета получающим пенсию в этом году: сумма накопленных баллов * 87.24 + 5334.19

Как считаются баллы за советский стаж

Годы работы в советское время также обязательно учитываются при расчете пенсии

Несмотря на нововведения, полученный в Советском Союзе стаж не останется без внимания. Баллы за него положены всем, трудившимся в ту эпоху. Подсчет стажа осуществляется в соответствии с периодом работы.

К настоящему моменту выделяют 4 периода:

- до 1991 года — советский;

- 1991-2001 — постсоветский;

- 2002-2014 — период введения баллов;

- с 2015 — … — период после введения коффициентов.

Для получения прибавки, в связи с наличием советского стажа, необходимо:

- Определить длительность труда по советскому и постсоветскому периоду.

- Знать средний размер месячных выплат до 2002 года.

- Вычислить свой коэффициент: для женщин, чей стаж менее 20 лет и 25 лет для мужчин, он равняется 0,55 баллам. Далее баллы начисляются за каждый год свыше данной нормы: 0,55*0,1. В итоге должно получиться не более 0,75.

- Перевести зарплату СССР в среднестатистическую российскую за такой же период времени: А=B/С, где А — это коэффициент средней заработной платы в месяц; В — количество средств, получаемое в СССР и С — это показатель оплаты в России за тот же период работы. Максимальный коэффициент может составить 1,2.

- Рассчитать следующую формулу: величина выплаты на 2002 год = коэффициент рабочего стажа, полученный в пункте 4, * соотношение средней заработной платы в месяц * 1671 (размер платы в РФ с июля 2001 по 30 сентября 2001 — 450 (стоимость трудового пособия с 2002 года).

- Минимальный показатель пенсии — 660 руб. Показатель разового увеличения = размер обеспечения пенсией на 2002 год * (0.1 +0.1 * период работы до 1991 года).

- Расчет пенсии: показатель расчетной пенсии на 2001 год * на коэффициент текущего года.

- Подсчет ИПК: размер части страховых выплат до конца постсоветского периода / стоимость одного балла в текущем году.

Самой большой трудностью расчета пенсии для выходцев СССР является потеря трудовой книжки. Она вмещает в себя всю информацию о работе гражданина.

По всем возникающим вопросам пенсионеры могут обращаться в ПФ РФ, в том числе, чтобы узнать количество баллов и выявить неточности.

Не хватает баллов: как увеличить их количество

Если пенсионеру отказывают в выплате отчислений в связи с недостаточным количеством баллов, существует несколько путей решения данной проблемы:

- Работать и зарабатывать недостающий коэффициент, при этом работа должна быть официальной. Количество “очков” зависит не от стажа работы, а от величины заработной платы. Подобным путем можно и увеличить пенсию, обратившись за ней позднее.

- Пенсионный фонд предлагает купить коэффициенты или стаж, если его кому-то не достает. Приобрести разрешается не более половины от суммы, необходимой для выхода на заслуженный отдых. Будущий пенсионер вносит добровольный страховой взнос в ПФ РФ. Баллы можно купить или использовать как подарок для третьего лица.

- Ожидать выплат социальной пенсии по старости. Она наступает через 5 лет после минимального возраста выхода на пенсию.

Таким образом, через несколько лет правительство планирует убрать аспекты стажа и оставить полностью балльную систему выдачи пенсии. За обновлениями новостей пенсионерам стоит следить очень внимательно, так как реформы проводятся очень активно. За подробной информацией, а также консультацией по интересующим вопросам граждане всегда могут обратиться в Пенсионный фонд Российской Федерации.

Из чего в настоящее время складывается пенсия — видео-пояснение от эксперта:

Напишите свой вопрос юристу в форму ниже:

Как произвести расчет?

Что потребуется?

Потребуется формула для подсчета и все составляющие части. Чтобы разбираться в расчете, нужно знать определения основных составляющих частей формулы:

- Фиксированная выплата. Аналогична базовому тарифу, обозначенному законодательством. Сумма является стабильной, суммируется с переменной частью. С 2018 года она составляет 4982 рубля 90 копеек. Для некоторых категорий граждан размер выплаты может быть выше, к ним относятся определенные рабочие профессии, наличие инвалидности или иждивение;

- Индивидуальный пенсионный коэффициент. По-другому называется пенсионный балл. Напрямую зависит от страховых взносов за сотрудника, соответственно и размера заработной платы;

- Премиальный коэффициент. Является стимулирующей мерой для пенсионеров, мотивирующей к более долгому рабочему периоду после достижения пенсионного возраста. За каждый год работы после этого происходит увеличение премиального коэффициента и пропорциональное повышение размера пенсии. То есть по таблице коэффициентов каждому количеству переработанных лет соответствует премиальный коэффициент, коррелирующий с ними. Чем больше лет, тем больше коэффициент.

Пошаговые действия

Необходимые действия по порядку:

- Расчет общего количества пенсионных баллов (ИПК);

- Умножение полученного значения на размер фиксированных выплат (ФВ) и специальный коэффициент по таблице (ПК), если не собираетесь уходить на пенсию сразу по достижению;

- Умножение размера индивидуального пенсионного коэффициента (СИПК) на показатель пенсионных баллов (ИПК);

- Сложение полученных значений.

Формулы расчета

Комбинация, необходимая для расчета, представляется так:

СП=(ИПК*СИПК*ПК)+(ФВ*ПК), где:

СП – величина страховой пенсии, назначаемой по старости;

ИПК – общее количество пенсионных баллов;

СИПК – денежное выражение пенсионного балла, оно ежегодно индексируется. На 2018 год стоимость одного балла представляет 81,49 рубля;

ФВ – установленная государством сумма (4982,90 в 2018 году);

ПК – премиальный стимулирующий коэффициент.

Для осуществления первого шага нужно понять, как рассчитывается величина индивидуального пенсионного коэффициента:

ИПК=СВ/СВ(макс)*10, где:

СВ – размер уплачиваемых страховых взносов в ПФР, без вычета подоходного налога. Далее на лицевом счете гражданина остается 16 или 10 процентов, в соответствии с его согласием на создание накопительной пенсии;

СВ(макс) – максимум отчисляемого размера взносов, он может составлять 16 процентов, только при оставлении формирования страховой пенсии.

По-другому эту формулу можно выразить так:

ИПК=(ЗП*12*ССВ)/(maxВС*16)*10, где:

ЗП – значение заработной платы,

12 – количество месяцев в году,

ССВ – ставка страховых взносов, при выборе страховой пенсии показатель составляет 0,16,

maxВС – максимальная сумма, облагаемая взносу (1021000 на 2018 год).

Таким образом вычисляется количество баллов за год. Затем это количество умножаем на количество планируемых лет работы до достижения пенсионного возраста. На выходе получаем количество пенсионных баллов. Умножаем полученное число на денежное выражение одного балла, получаем ИПК.

Если же после пенсии планируется работать дальше, будет использовать премиальный коэффициент, и сумма будет пропорционально повышаться.

Если Вы писали заявление на формирование накопительного счета, то может понадобится формула для расчета накопительной пенсии. Величина перечисляемых на накопительный счет средств насчитывает 6%.

Комбинация расчета накопительной пенсии примерно выглядит так:

НП=СПН/t, где:

НП – значение накопительной пенсии,

СПН – сумма пенсионных накоплений на лицевом счете пенсионера,

t – время, на протяжении которого будет происходить пенсионное обеспечение.