Страховые взносы ип за себя за 2019‑2020 год: сроки и порядок расчета

Содержание:

- Размер фиксированных взносов ИП в 2021-2023 году

- Как рассчитываются сумма платежа

- По какой формуле рассчитываются взносы, сколько платят за ИП

- Сроки оплаты взносов ИП

- Отчисления в ПФР с дохода > 300000 р.

- Куда и когда платить

- «Самозанятость» в целом

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Как определить доход ИП для расчета страховых взносов

- Итоги

Размер фиксированных взносов ИП в 2021-2023 году

ИП на протяжении расчетного года вел коммерцию по упрощенной системе налогообложения. Его доходы за этот период составили 10 миллионов рублей. Исходя из таких данных, расчет суммы доп. сбора на ОПС выполняется следующим образом:

(10 000 000 – 300 000 руб) * 1 % = 97 000.

То есть он обязан дополнительно к фикс. сборам перечислить в ПФР 97 000 руб. не позже 01.07. следующего года.

Ставка фикс. страх. взносов устанавливается на календарный год. Поэтому для предпринимателей, которые проходили государственную регистрацию или прекращали деятельность посредине года, взносы рассчитывают пропорционально.

Таким образом, другую сумму платят ИП, которые:

- зарегистрировались в течение года;

- снялись с учета в середине года;

- не ведут деятельность по уважительной причине.

Количество календарных дней работы в месяце создания субъекта считают от регистрационной даты. Если гражданин аннулирует ИП, число календарных дней считают по этот день включительно. Например, индивидуальный предприниматель зарегистрировался 1 февраля, а 10 июня его исключили из реестра, значит, ему нужно заплатить страховые взносы за 4 полных месяца (февраль-май) и еще за 10 дней июня.

Если ИП не имеет оформленных наемных работников, налоговая инспекция не обязывает его сдавать за себя отчеты по страх. взносам. Суммы, которые переводят на пенс. и мед. страховку, фиксируются в обычной декларации. Фискальная служба проверяет только факт перечисления, после чего передает данные в фонды. На индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, заработанных предпринимателем.

Самые частые ошибки, когда ИП платят сборы, но баллы не зачисляются:

- для перевода указывают не тот классификатор территорий муниципальных образований;

- допускают ошибку в коде КБК.

Как итог, деньги со счета списываются, но по назначению не поступают. Это приводит к тому, что субъект не получает баллы, в налоговой инспекции числится недоимка, а ИП узнает обо всем последним.

- Проходят срочную армейскую службу;

- Имеют маленького ребенка до 1,5 года. Если семья многодетная, льготы действуют на протяжении 6 лет;

- Обеспечивают уход за людьми с особыми физическими потребностями. К данной категории относятся следующие лица: ребенок с физическими недугами или человек, который является инвалидом 1 группы. 2 и 3 группа инвалидности не подразумевает получение льготных. Помимо прочего под категорию подпадают граждане, обеспечивающие уход за лицами, возраст которых превышает отметку в 80 лет;

- Лица, которые из-за прохождения контрактной службы не в состоянии трудоустроится. Здесь также действует льготный период на протяжении 5 лет;

- Лица проживающие за границей в связи с ведением деятельности за рубежом. Льготный период не превышает 5 лет.

Чтобы получить такие льготы, ИП должен представить соответствующие документы, которые подтверждают отсутствие доходов через неактивность предпринимательской деятельности. Если это противоречит действительности, тогда льготы являются недействительными.

Министерство Финансов России внес в правительство законопроект о сохранении в 2021 году обязательных взносов на том же уровне, что и было в 2020 году. Тем не менее, уже в 2022 году стоит ожидать повышения данных взносов. Например, планируемое обязательное страхование для ИП в пенсионный фонд составит уже 34 445 рублей, что на 1 тыс 997 рублей больше нынешних выплат. Также, размер взносов на обязательное медицинское страхование в следующем году составит — 8 766 рублей. В целом, данные страховые взносы для ИП в 2021 году являются скорректированными в меньшую сторону и носят профилактический характер в целях восстановления экономики и ослабления нагрузки на бизнес после коронавирусной пандемии.

Как рассчитываются сумма платежа

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

По какой формуле рассчитываются взносы, сколько платят за ИП

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.

Сроки оплаты взносов ИП

Оплату взносов необходимо произвести в установленные сроки (ст. 432 п. 2 НК РФ):

- Фиксированную часть необходимо оплатить до 31 декабря отчётного года.

- 1% оплачивается не позднее 1 июля года, который следует за отчетным. Т.е. за 2019 года необходимо оплатить не позднее 1 июля 2020 года.

Исчисление и оплату взносов производит сам налогоплательщик. Также им может быть установлена и периодичность платежей. НК не устанавливает обязанности оплачивать эти платежи ежеквартально, ежемесячно или по иной схеме, ИП сам решает, как оплачивать.

При этом некоторые налоговые органы принуждают платить взносы ежеквартально, даже если деятельность не ведется. Это неправильно. Взносы могут быть заплачены хоть одной суммой, например, в начале года или в конце.

Тем не менее оплату взносов лучше производить ежеквартально, разбив их на 4 части. Если деятельность только началась и дохода пока большого нет, то можно оплачивать их в в размере начисленных налогов, чтобы уменьшить их на 100%. И уже к концу года выйти на всю установленную на год сумму.

Внимание! При закрытии ИП взносы необходимо оплатить в течение 15 календарных дней с момента внесения записи в гос. реестр.

Отчисления в ПФР с дохода > 300000 р.

Платежи в Пенсионный фонд РФ для ИП делятся на 2 составляющие:

- фиксированная сумма – размер установлен на законодательном уровне, прописан в НК РФ и повышается год от года;

- дополнительный платёж – расчёт производится в сумме одного процента от общего дохода за год, свыше 300 тыс. р.

Базой для расчёта дополнительного платежа является доход, но особенности учёта зависят от системы налогообложения, выбранной ИП:

- ИП редко останавливают свой выбор на общей системе налогообложения. Она обеспечивает бизнесмену свободу выбора вида деятельности, возможность заключать сделки с крупными партнёрами, предпочитающими работать с надёжными контрагентами. Применение ОСН – это обязанность сдавать полную отчётность, платить налоги на доходы, на имущество, НДС и т. д. За Доход для расчёта 1%-ного платежа принимается разница между общим доходом и произведёнными затратами.

- Чаще всего ИП выбирают упрощённую систему, которая подразделяется на 2 вида: УСН Доходы и УСН Доходы минус расходы. При УСН Доходы платится налог 6% и дополнительный платёж в ПФР с общей суммы выручки. При УСН Доходы – расходы: налог 15% и 1% с превышения 300 тыс. р. рассчитывается с разницы между выручкой и затратами на предпринимательскую деятельность.

- Сельхозналог могут платить ИП, занимающиеся производством фермерской продукции. Налог при ЕСХН платится с разницы между доходом и расходом, а дополнительный взнос – с общей годовой выручки.

- ЕНВД – сумма налога устанавливается законом. Эта сумма получается в результате анализа коэффициентов и зафиксированной мены (суммы предполагаемой выручки). ИП на ЕНВД не имеют права производить, строить и т. д. Доп. взнос они рассчитывают с этой же вменённой суммы.

- Патентный режим налогообложения создан для ИП. Система исчисления налоговых и страховых платежей схожа с ЕНВД.

Суммы, перечисленные в ПФР ошибочно или намеренно в большем размере, могут быть возвращены по заявлению.

Куда и когда платить

До 2017 года все страховые транзакции напрямую перечислялись на счета внебюджетных фондов, после чего на законодательном уровне произошли изменения. Посредником в подобных операциях теперь выступает ФНС, поэтому страховые платежи перечисляются на счета налогового ведомства, а оттуда переводятся в адрес внебюджетных фондов. Такой вариант расчета упрощает контроль над самозанятым населением со стороны государства.

| Вид взноса | Ведомство | Окончательная дата |

| ОПС | ФНС | 31.12 отчетного срока |

| ОМС | ФНС | 31.12 отчетного срока |

| Дополнительный платеж при сумме прибыли более 300 000 рублей | ПФР | 1 июля года, идущего за отчетным |

При формировании последних дат внесения платежей используется принцип переноса выходных и праздников. Предприниматель может оплатить фиксированные взносы одной транзакцией либо разбить общую сумму на равные части, с поэтапной выплатой. Например, поквартально. В этом случае разовый платеж по ОПС составит – 7 338,5 рубля, по ОМС – 1 721 рубль. Общая сумма для ежеквартального взноса – 9 059,5 рублей.

Что касается дохода сверх установленной величины, то сумма отчислений рассчитывается по формуле: (фактическая прибыль – 300 000)*1%. При формировании размера общей прибыли за год включаются все суммы, даже если они зафиксированы при использовании разных режимов налогообложения. Исходя из этого, годовая прибыль учитывается так:

- ЕНВД – в расчет берется вмененный доход предпринимателя.

- «УСН Доходы» — прибыль, поступившая на р/с и в кассу.

- «УСН Доходы минус Расходы» — фактическая прибыль, зафиксированная в кассе и на р/с.

- ОСНО – сумма прибыли поступившая на р/с и в кассу. При данной системе предприниматели могут использовать профессиональные вычеты.

- ПСН – из рассчитанной величины потенциального дохода.

КБК для перечислений

При выплате взносов важно правильно указывать код бюджетной классификации (КБК) для той или иной транзакции. Это последовательность чисел, где каждая цифра является кодом определенной группы бюджетных поступлений

Для фиксированных транзакций ИП используются такие КДК:

- ОПС — 182 1 02 02140 06 1110 160.

- ОМС — 182 1 02 02103 08 1013 160.

- ФСС (фонд соцстрахования) — 393 1 02 02050 07 1000 160.

- Дополнительный сбор при прибыли, больше 300 000 рублей в год — 182 1 02 02140 06 1110 160.

Образцы платежек можно получить в территориальных подразделениях ФМС по месту регистрации предпринимателя. Специальная отчетность по страховым отчислениям ИП на себя не предусмотрена, но данные транзакции отражаются в декларациях по ЕНВД и «УСН Доходы». Квитанции об оплате нужно обязательно сохранять, так как не все платежи своевременно поступают с ФНС на счета ОПС и ОМС. Квитанции подтверждают факт своевременной выплаты взносов.

«Самозанятость» в целом

По «самозанятым» все сложно. Порог по ограничению годового дохода может подскочить до 20 млн.руб., хотя, и не факт, потому как, не исключено, что полностью поменяют для них систему налогообложения. Если да, то при продаже товаров и оказании услуг физлицам ставка налога составит 3%, а юрлицам и ИП – подскочит до 6%.

Запрет по видам деятельности сохранится в отношении продажи недвижимости и маркированных товаров – это точно, и очень вероятно, что в данный список добавят еще несколько позиций.

Отчетность же обещают отменить, в принципе, но обязательность регистрации в ФНС останется актуальной.

Правда, по последнему пункту пока не ясно: если требуется осуществить деятельность и с применением наемных рабочих, то надо ли сниматься с учета, как самозанятый, чтобы встать, как ИП? И наоборот? К тому же и вопрос налоговых вычетов по обязательному медицинскому и пенсионному страхованию также пока остается в подвешенном состоянии.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2019 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2019 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

|

Месяц |

Облагаемый доход с начала года |

Взносы нарастающим итогом |

|||

|---|---|---|---|---|---|

|

всего |

по ставке 22% |

по ставке 10% |

по ставке 22% |

по ставке 10% |

|

|

Январь |

130 000 |

130 000 |

— |

28 500 |

— |

|

Февраль |

260 000 |

260 000 |

— |

57 200 |

— |

|

Март |

390 000 |

390 000 |

— |

85 800 |

— |

|

Апрель |

520 000 |

520 000 |

— |

114 400 |

— |

|

Май |

650 000 |

650 000 |

— |

143 000 |

— |

|

Июнь |

780 000 |

780 000 |

— |

171 600 |

— |

|

Июль |

910 000 |

910 000 |

— |

200 200 |

— |

|

Август |

1 040 000 |

1 040 000 |

— |

228 800 |

— |

|

Сентябрь |

1 170 000 |

1 150 000 |

20 000 |

253 000 |

2 000 |

|

Октябрь |

1 300 000 |

1 150 000 |

150 000 |

253 000 |

15 000 |

|

Ноябрь |

1 430 000 |

1 150 000 |

280 000 |

253 000 |

28 000 |

|

Декабрь |

1 560 000 |

1 150 000 |

410 000 |

253 000 |

41 000 |

|

Итого |

— |

— |

— |

294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2019 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

|

Месяц |

Облагаемый доход с начала года |

База для расчёта по ставке 2,9% |

Доход с начала года сверх предельной величины (взносы не начисляются) |

Взносы по ставке 2,9% |

|---|---|---|---|---|

|

Январь |

130 000 |

130 000 |

— |

3 770 |

|

Февраль |

260 000 |

260 000 |

— |

7 540 |

|

Март |

390 000 |

390 000 |

— |

11 310 |

|

Апрель |

520 000 |

520 000 |

— |

15 080 |

|

Май |

650 000 |

650 000 |

— |

18 850 |

|

Июнь |

780 000 |

780 000 |

— |

22 620 |

|

Июль |

910 000 |

865 000 |

45 000 |

25 085 |

|

Август |

1 040 000 |

865 000 |

175 000 |

25 085 |

|

Сентябрь |

1 170 000 |

865 000 |

305 000 |

25 085 |

|

Октябрь |

1 300 000 |

865 000 |

435 000 |

25 085 |

|

Ноябрь |

1 430 000 |

865 000 |

565 000 |

25 085 |

|

Декабрь |

1 560 000 |

865 000 |

695 000 |

25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

|

Месяц |

Облагаемый доход с начала года |

Медицинские взносы с начала года по ставке 5,1% |

Взносы на травматизм с начала года по ставке 0,2% |

|---|---|---|---|

|

Январь |

130 000 |

6 630 |

260 |

|

Февраль |

260 000 |

13 260 |

520 |

|

Март |

390 000 |

19 890 |

780 |

|

Апрель |

520 000 |

26 520 |

1 040 |

|

Май |

650 000 |

33 150 |

1 300 |

|

Июнь |

780 000 |

39 780 |

1 560 |

|

Июль |

910 000 |

46 410 |

1 820 |

|

Август |

1 040 000 |

53 040 |

2 080 |

|

Сентябрь |

1 170 000 |

59 670 |

2 340 |

|

Октябрь |

1 300 000 |

66 300 |

2 600 |

|

Ноябрь |

1 430 000 |

72 930 |

2 860 |

|

Декабрь |

1 560 000 |

79 560 |

3 120 |

Подведём итоги

Всего в 2019 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

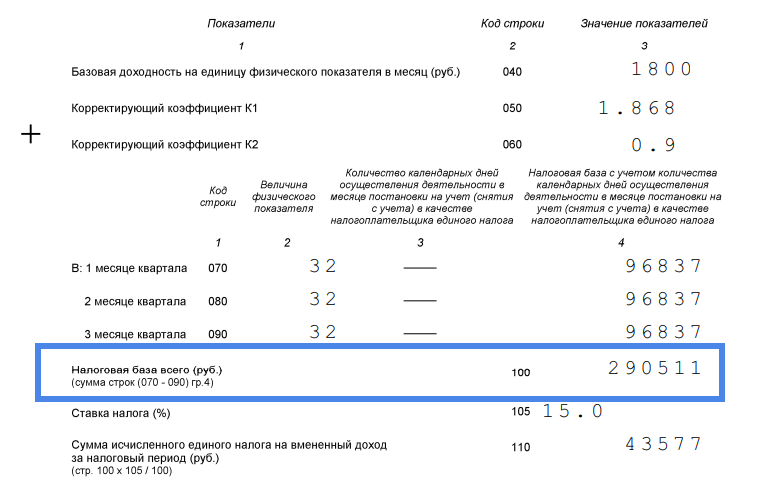

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

Патентная система налогообложения

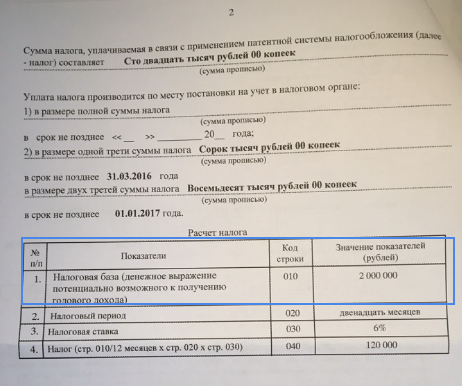

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Итоги

- Страховые взносы за себя должны платить все индивидуальные предприниматели, независимо от того, приносит им бизнес доход или нет. Исключение – ИП, которые платят налог на профессиональный доход, а также те, кто временно не ведет деятельность по ряду причин (уход за ребенком, пожилым, инвалидом, служба в армии и др.).

- Фиксированный платеж в Пенсионный фонд в 2019 году для ИП составляет 29 354 рубля, если его доходы не превышают 300 000 рублей в год. Если доход выше, надо заплатить дополнительный взнос (1% от суммы превышения). Платеж на обязательное медицинское страхование не зависит от дохода и равен 6 884 рубля.

- Платить страховые взносы удобнее частями, что позволяет сразу уменьшать налог к уплате.

- Взносы за себя предприниматель перечисляет в ИФНС по месту своей регистрации, независимо от того, где он ведет деятельность.

- Закрытие ИП не освобождает от уплаты уже начисленной суммы страховых взносов. Если предприниматель долго не получает доходы от бизнеса, возможно, стоит закрыть ИП, чтобы начисление взносов прекратилось. Повторная регистрация разрешена в любой момент, кроме ситуации банкротства.