Заберут ли квартиру при банкротстве?

Содержание:

- Если имущество никто не купит на торгах

- Общие особенности банкротства

- Общество

- Бездомные по решению суда: Юрист Кваша о праве забирать единственное жильё у должников

- Законно ли наложение ареста на единственное жилье

- Как защитить единственное жилье при банкротстве физического лица

- Оспаривание договора дарения квартиры

- Полномочия по аресту квартиры

- Какая недвижимость относится к «единственному жилью»

- Могут ли забрать единственное жилье при банкротстве

- Что происходит с имуществом супругов и детей при банкротстве физ. лица?

- Особенности банкротства при ипотеке

- Последствия процедуры банкротства для участников спора

Если имущество никто не купит на торгах

Сроки реализации имущества в процедуре обычно составляют 6 месяцев, точные даты определяет суд в зависимости от ситуации. Если имущество не было продано на первых торгах, управляющий проводит следующие процедуры по ст. 139 Закона № 127-ФЗ «О несостоятельности»:

- организуются повторные торги, по итогам которых договор купли-продажи может заключаться с победителем или единственным участником;

- если повторные торги не принесли результата, управляющий может продавать имущество должника путем публичных предложений (в СМИ, в интернете);

- если управляющий не может продать имущество, либо кредиторы откажутся от его получения в счет погашения долга, вещи и предметы будут переданы обратно должнику (ст. 213.26, 127-ФЗ).

Статья 213.26. Особенности реализации имущества гражданина

(введена Федеральным законом от 29.06.2015 N 154-ФЗ)

-

Если финансовый управляющий не сможет реализовать в установленном порядке принадлежащие гражданину имущество и (или) права требования к третьим лицам и кредиторы откажутся от принятия указанных имущества и (или) прав требования в счет погашения своих требований, после завершения реализации имущества гражданина восстанавливается его право распоряжения указанными имуществом и (или) правами требования.

При этом имущество, составляющее конкурсную массу и не реализованное финансовым управляющим, передается гражданину по акту приема-передачи. В этом случае пункт 1 статьи 148 настоящего Федерального закона не применяется.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021)

Читать полностью

Общие особенности банкротства

Перед рассмотрением специфических особенностей банкротства при ипотеке необходимо выделить несколько основополагающих моментов, присущих процедуре в целом.

Первый из них состоит в возможности обращения в суд как самого должника, так и любого из его кредиторов. Рассмотрение подобных дел занимается арбитражный суд.

Обязательным условием для принятия искового заявления для последующего судебного разбирательства становится предоставление нескольких сопутствующих документов, в числе которых:

- подтверждение наличия задолженности в размере, достаточном для признания физлица банкротом (более полумиллиона рублей);

- информация о сделках, совершенных в течение последних трех лет, если их сумма превышает 300 тыс. руб. или предметом купли-продажи выступала недвижимость, транспортные средства, ценные бумаги и доли в капитале ООО;

- сведения о доходах должника за аналогичный временной промежуток;

- сведения о налоговых выплатах и удержаниях, а также операциях по банковскому счету за те же три года;

- список кредиторов с указанием суммы долга и оснований для его возникновения;

- список активов, принадлежащих должнику, включая любое движимое и недвижимое имущество, а также денежные средства на счетах, банковских картах и вкладах;

- другие документы, которые предусмотрены положениями №127-ФЗ.

Третья важная особенность рассматриваемой процедуры – необходимость указать в исковом заявлении кандидатуру арбитражного управляющего. Альтернативный вариант действий – дат согласие на специалиста, которого выберет судья в процессе рассмотрения дела.

Еще одним обязательным условием для открытия дела выступает внесение на специальный депозит денежных средств, предназначенных для выплаты вознаграждения арбитражному управляющему. При отсутствии финансовых ресурсов необходимо ходатайствовать перед судьей об отсрочке платежа.

Подача искового заявления о банкротстве при залоге квартиры или любых других финансовых обязательств не означает аннулирования долгов. Это вполне логично, так как основной задачей суда и назначенного им арбитражного управляющего становится максимально возможное погашение требований кредиторов за счет имущества должника.

В то же время, начало процедуры банкротства ведет к приостановке начисления штрафов, пеней и других санкций, связанных с долгами проблемного заемщика

Другое важное следствие подачи искового заявления в суд – прекращение общения с кредиторами, включая самых неприятных и назойливых – сотрудников банка и коллекторских агентств

Общество

Бездомные по решению суда: Юрист Кваша о праве забирать единственное жильё у должников

Фото: moydolg.com

28 апреля 2021, 10:35 — Общественная служба новостей — ОСН

Об этом Общественной службе новостей заявил юрист, эксперт в области банкротства и взыскания задолженности Дмитрий Кваша.

Конституционный суд РФ отменил полный запрет на изъятие единственного жилья россиян за долги. Решение принято по итогам рассмотрения жалобы жителя Калуги Ивана Ревкова. Он одолжил деньги своей знакомой, но не получил их обратно. За время судебных тяжб сумма долга выросла до 4 млн рублей, а женщина успела приобрести квартиру площадью 110 квадратных метров.

Конституционный суд счел, что «исполнительский иммунитет в отношении единственного жилья должника-гражданина хотя и оправдан, однако не может быть безусловным и требует законодательных корректив». Таким образом, теперь оспариваемая норма ГПК ну будет основанием для полного запрета на изъятие единственного жилья должников.

Дмитрий Кваша пояснил, что сейчас суд сможет изымать «лишние» квадратные метры у должников, однако уточнил, что пока неясно, как их определять.

«Скорее это отрицательное решение. Потому что таких хитрецов, которые располагают безумными метрами жилья — не так много. Большая часть населения в принципе за чертой бедности находится. Забирать у них последний оплот права собственности, его место обитания — это совершенно неправильно. Однако, я не удивлюсь, что наш законодатель пойдёт и дальше развивать эту тему. Раньше мы могли быть уверенны за клиентов, что жильё, которое у них есть, никак не заберут, будь там хоть 100, хоть 200 квадратных метров или дом в 500 квадратных метров. Сейчас они говорят, что лишь избыточные квадратные метры могут подлежать аресту и изъятию. Но кто и как будет определять эту избыточность? 30 это должно быть или 50 метров? Будет ли разница в регионах? Ведь мы понимаем, что в Москве или Екатеринбурге метраж будет схожий, а цена — различная. Мы должны подумать о кредиторах, права которых суд должен защищать, но и оставлять ответчика на улице — не совсем правильно. При этом нельзя исключать и злоупотребления должников, когда некоторые хитрецы набирают кредитов, гасят ипотеку и у них остаётся единственное жильё, которое не может требовать кредитор. Надеюсь на здравый смысл в головах судей», — отметил он.

Ранее Общественная служба новостей сообщала, что сведения о родственниках обанкротившихся должников смогут теперь передавать кредиторам. В частности, речь идет об имеющемся у них имуществе.

В качестве прецедента приводится дело ООО «Сегежа сити». Во время прохождения процедуры банкротства выяснилось, что, помимо самого общества, по одной трети в уставном капитале имели два других руководителя. Сведения об их родственниках как контролирующих должника лиц и запросил конкурсный управляющий.

Суды первой и апелляционной инстанции отказали. По словам старшего юриста банкротной практики Crowe CRS Анны Сафоновой, ранее загс отказывал в предоставлении таких данных, а суды, в свою очередь, его поддерживали, настаивая на неприкосновенности частной жизни и в связи с тем, что в обязанности управляющего не входит оперативно-разыскная деятельность.

Квартиры

Конституционный суд

Недвижимость

Новости партнеров

Законно ли наложение ареста на единственное жилье

Судебная практика по ведению дел такого типа не может дать точного ответа. С одной стороны, наложение ареста приравнивается к взысканию и является незаконным, с другой – меры по аресту имущества направлены только на ограниченное распоряжение. Это означает, что должник не может продать или подарить квартиру, а также передать по наследству, при этом право пользования за ним сохраняется.

В случае долевой собственности, при условии, что одна из долей принадлежит несовершеннолетнему ребенку, изъятие квартиры невозможно, но кредитор вправе потребовать наложения ареста на ту, часть имущества, которая принадлежит должнику.

Условия для ареста единственного жилья:

- должник, а также члены его семьи продолжают жить в квартире;

- на усмотрение приставов, либо по ходатайству банка в целях исключения сделок купли-продажи. Эти действия со стороны кредитора являются перестраховкой в случаях, если доверие к заемщику утеряно;

- исключение возможного заселения и регистрации в квартире других жильцов.

При создании таких условий должнику практически невозможно уклонится от выплаты задолженности.

Как проходит процедура ареста

Решение о наложении ареста на имущество принимается в суде, контроль за исполнением судебного решения осуществляют судебные приставы. Наложение ареста должно соответствовать правилам, предусмотренным законодательством, а именно:

- Уведомление собственника, посещение судебных исполнителей помещения, подлежащего аресту.

- Составление списка лиц, находящихся в квартире, в т.ч. свидетелей.

- Составляется акт. В нем должна отображаться следующая информация: описание недвижимости, подлежащей аресту, указание документов, которые подтверждают право собственности.

- Сроки налагаемого ареста и предписания по ограничению использования жилья, если таковые имеются.

- При изъятии указываются координаты и ФИО принимающей стороны.

- В заключение проставляются дата и подписи всех участников процедуры.

Исключения при наложении ареста

Квартира не подлежит аресту, если в ней проживают несовершеннолетние. В данном случае процедура ареста рассматривается как нарушение прав детей.

Изъятие единственного жилья возможно в следующих случаях:

Жилье приобретено в ипотеку, оформлен кредит на строительство либо капитальный ремонт собственного дома. В данном случае кредитор вправе потребовать реализации квартиры в целях погашения задолженности.

Проживание несовершеннолетних детей в данном случае не является ограничением и юридически обосновано. Единственное условие – за процессом наблюдают органы опеки и попечительства.

Условия для изъятия ипотечной недвижимости: срок просрочки платежей составляет 3 месяца, а задолженность составляет более 5% от стоимости жилья.

В случае положительного решения суда, квартира не подлежит изъятию. При этом права на собственность можно вернуть только после полной оплаты задолженности.

Длительное нарушение обязательств по выплате алиментов и других обязательных платежей, например, услуг ЖКХ. При этом для выселения собственника, даже имеющего большие долги по коммуналке, необходимы веские причины, например, самовольная перепланировка, использование жилого помещения не по прямому назначению, а также частые жалобы соседей.

Что касается жилья, в котором человек проживает на условиях социального найма, то выселение возможно при условии, что плата за ЖКХ не вносилась на протяжении полугода. В данном случае, даже если муниципалитетом инициирован судебный иск, есть несколько вариантов решения проблемы:

- Погасить задолженность в полном объеме

- Обратиться с просьбой в муниципалитет о составлении мирового соглашения с указанием даты оплаты задолженности.

Если не предпринимать никаких мер, то иск, скорее всего, будет удовлетворен, а должник, равно как и члены его семьи будут выселены с занимаемой площади. При этом муниципалитет должен предоставить другое жилое помещение, находящееся в этом же населенном пункте, без других жильцов, общей площадью не менее 6м2 на каждого члена семьи.

- недвижимость является залогом при обеспечении кредитных обязательств. В данном случае выселение и выставление недвижимости на торги также является возможным;

- если заемщику принадлежит доля в квартире, то кредитор может через суд потребовать изъятия этой части имущества в счет погашения задолженности.

Как защитить единственное жилье при банкротстве физического лица

Часто должники имеют единственное жилье, однако прописаны и живут по другим адресам: например, у родителей.

Право полноценно пользоваться таким жильем сохранится. Изъять не могут даже пустую квартиру должника. Избавиться от навязчивых кредиторов можно, если оформить прописку на единственной жилплощади до начала банкротства физ лица.

Что нужно для защиты своего жилья:

1.Грамотно работать с активами. Бороться за единственную квартиру или дом нужно правильно. Забудьте о сделках дарения, включая сделки в пользу несовершеннолетних детей. Привлеките юристов. Все сделки с недвижимостью обязаны быть безупречными.

2.Содержать квартиру и проживать в ней. Важно жить и быть зарегистрированным в доме, который вы хотите сохранить. Важно сделать это заранее, а не тогда, когда вас ждет банкротство

Чтобы суд не сомневался, вовремя платите коммуналку и другие расходы по содержанию жилья. Даже если этим занимаются другие собственники или проживающие, хоть раз в полгода платите со своего счета. Если будут подозрения, можно показать выписку со счета и доказать, что вы совершали платежи. Долгов быть не должно. Чтобы уж наверняка, хорошо бы работать в том городе, где у вас жилье.

3.Если жилплощадь грамотно и заблаговременно отчуждена кому-то из близких, нельзя жить в ней, держать свое имущество и срочно выписаться. Для возврата имущества в конкурсную массу, могут провести расследование. Проверят видеокамеры и съездят по адресу. Если вас там обнаружат, сделка по отчуждению недвижимости может быть оспорена. Особенно, если на банкротство подали не вы сами, а банк.

4.Все оформлять документально. Официально зарегистрировать сделанную перепланировку. Получите в администрации документ, подтверждающий, что ваше помещение переведено из нежилого фонда в жилой и пр

Важно сделать его пригодным для проживания согласно техническим и санитарным нормам.

5.Задокументировать статус имущества супругов. Половину имущества поможет сохранить соглашение о разделе имущества. То же самое можно сказать про грамотный брачный договор. Верховный суд пояснил, что супруги вправе поделить как совместно нажитое в браке, так и появившееся до брака имущество

Важно как можно раньше оформить всю документацию и «справедливо» распределить доли — без сильных перевесов в сторону кого-то из супругов, чтобы суд не имел оснований «докопаться»

Не рискуйте! Потерять единственное жилье при банкротстве всё-таки можно. При проблемной задолженности обращайтесь к профильным юристам и проконсультируйтесь по вашей ситуации. Просто нажмите ниже «получить помощь». Мы проконсультируем бесплатно.

Оспаривание договора дарения квартиры

Нередко встречаются ситуации, когда при проверке должника выявляется факт передачи квартиры другому лицу посредством договора дарения. Соответственно, некоторые кредиторы начинают оспаривать данную сделку.

Что в таком случае происходит с жильем? Пока сделка до конца не признана отмененной, никто не может отобрать имущество. Если все же отмена случилась, начинается стандартная процедура.

В статье были рассмотрены особенности по единственному имуществу должника, проходящему по процедуре банкротства. В большинстве случаев физлицам волноваться не о чем: их квартиры остаются нетронутыми.

Последнее обновление — 1 сентября 2020 в 12:20

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Полномочия по аресту квартиры

Иногда не требуется взыскание квартиры за долги. Достаточно наложить арест. Проявляется он тем, что владелец теряет возможность распоряжаться собственными владениями. Ему нельзя их дарить, продавать, регистрировать сожителя. Также нельзя передавать для аренды, под залог арестованное имущество. Налаживать подобные ограничения вправе приставы, суд.

Иногда у гражданина имеется умысел избавиться от владений, чтобы не уплатить кредитору. Инициировать использование обеспечительных мер может заявитель к суду. Ходатайство может подаваться даже при течении судебной процедуры. При наличии веских доказательств заявление рассмотрят, удовлетворят.

Решение задолжавшего продать, подарить свое имущество считается уклонением от исполнения обязательств. Заявление кредитора (с указанием на желание задолжавшего избавиться от имущества) рассматривает суд в день регистрации.

Арестовать жилье задолжавшего судебный пристав вправе по нижеприведенным причинам:

- Исполнительный лист (ИЛ), который предоставляет суд в обеспечение иска;

- Исполнительное производство (ИП).

Когда физ. лицо направляет заявление к ФССП с ИЛ, документ принимают сразу к обработке. За 3 дн. истца уведомляют о возбуждении ИП или же об отказе. При предоставлении данных относительно объекта собственности задолжавшего лица, арест накладывают без промедлений. Когда такая информация отсутствует, исполнитель направляет лист с запросом к Реестру. Получив от него информацию, исполнитель налаживает арест на владения.

Какая недвижимость относится к «единственному жилью»

Единственное жильё должника при банкротстве — это недвижимость физического лица, которая принадлежит ему по праву собственности и которую уполномоченные органы не вправе забирать. Однако необходимо учитывать некоторые нюансы.

Какими особенностями должно обладать единственное жильё, чтобы его не отобрали при оформлении процедуры несостоятельности:

- Оно является единственным, оформленным на должника.

- Оно доступно для проживания.

- Оно не обременено.

- Нет запретов на использование.

Если должник имеет единственное жильё, но зарегистрирован по другому адресу, то его право на недвижимость сохраняется за ним, даже при условии, что дом пустует, его не могут забрать.

Могут ли забрать единственное жилье при банкротстве

Ситуации, при которых у должника могут забрать единственное жилье, встречаются в настоящее время довольно часто.

Для изъятия единственного жилья, конечно же, должны быть веские основания. Зачастую изъятие происходит либо по причинам непонимания законов, либо по причине недобросовестного поведения.

Единственное жилье в залоге

Даже не стоит пытаться манипулировать жильем, которое находится в залоге. Ваши действия немедленно будут признаны мошенничеством. Мало того, что такое жилье будет изъято, но по факту могут открыть уголовное дело по признакам мошенничества.

Есть еще важный момент. Допустим ваши дела движутся в сторону банкротства. У вас есть квартира, которая нигде не заложена. Ваш кредитор (в большинстве случаев это банк) знает об этой квартире. Вас вызывает сотрудник банка и предлагает, поставив квартиру в залог получить кредит для погашения уже имеющейся задолженности.

Есть еще один вариант фактического залога — ипотека. Ипотечное жилье принадлежит банку, выдавшему ипотечный кредит, до полного погашения займа. Все действия с ипотечным жильем в ситуации банкротства отслеживают юристы банка.

То есть единственное жилье, приобретенное с помощью ипотеки, которая не погашена на момент процедуры банкротства, включается в конкурсную массу и подлежит реализации независимо от того, кто там проживает.

При этом в случае реализации квартиры остальным членам его семьи будут выплачены денежные средства за их доли в квартире.

Роскошное жилье

Эта ситуация связана с тем, что существуют объекты недвижимости, указанные как единственное жилье, но по своим характеристикам они явно превышает уровень, достаточный для обеспечения разумной потребности гражданина-должника и членов его семьи в жилище.

В случае, если суд найдет признаки роскоши у единственного жилья, то его теоретически могут отобрать и реализовать. Однако, Верховный Суд не так давно запретил предоставлять иное жилое помещение взамен шикарного. Эту коллизию суд первой инстанции должен решать по факту.

Вот пример. Вы сомневаетесь в том, что у вас единственное жилье — роскошная квартира. Пришедший вместе с представителем кредитора пристав не сомневается. И начинает описывать паркетную доску на полу, межкомнатные двери.

Вот пример. Вы сомневаетесь в том, что у вас единственное жилье — роскошная квартира. Пришедший вместе с представителем кредитора пристав не сомневается. И начинает описывать паркетную доску на полу, межкомнатные двери.

По этому вопросу есть судебная практика. Но вы ее не знаете. Адвокат, как правило, знает. Пристав сгущая краски пытается вас уговорить договориться с кредитором. А вот адвокат легко решает вопрос убедив пристава в его неправомерных действиях.

В результате вам удается устранить промежуточную проблему путем перечисления, например, 20 тысяч рублей за паркетную доску и межкомнатные двери. Выигранное время играет в пользу должника.

Это в случае добросовестного заемщика, который попал в безвыходную ситуацию.

Недобросовестный заемщик

При рассмотрении дела негативными факторами для суда будут являться факты, свидетельствующие, что должник искусственно придает квартире статус единственного жилья: например, никогда не проживал ранее в квартире, а регистрируется в ней уже в рамках процедуры банкротства; либо добровольно отказывается от права пользования жилым помещением, а впоследствии пытается доказать, что она является его единственным жильем.

Также однозначно суд не оставит должнику единственную квартиру, но приобретенную за счет денежных средств, полученных преступным путем, что установлено соответствующим приговором суда.

Что происходит с имуществом супругов и детей при банкротстве физ. лица?

В большинстве случаев залоговое имущество изымается и включается в конкурсную массу. Начальная цена такого имущества устанавливается залоговым кредитором. Так происходит и с ипотечным жильем, и с автомобилями, приобретенными по автокредитованию.

Закон предусматривает, что взыскание залогового имущества может осуществляться только на основании соблюдения таких условий:

- размер просрочки составил больше 3-х месяцев;

- размер долга по залоговому кредиту составил от 5% от цены залога.

У должников есть шанс остаться с квартирой в ипотеку при банкротстве! Это возможно только в случае, если банк, который выдал кредит под залог, не включился в реестр кредиторов

Для этого важно не допускать просрочек, всегда вовремя и исправно оплачивать ежемесячные платежи. Другие кредиторы не могут обратить взыскание на ипотечное жилье

Если же реализация залогового имущества при банкротстве физического лица осуществлялась, то вырученные средства будут распределяться таким образом:

- 70% — для залогового кредитора;

- 20% — для остальных кредиторов — банков и физлиц;

- 10% — оплата судебных расходов.

Имущество супругов обычно считается совместно нажитым, если оно приобреталось в браке, и если иное не предусмотрено брачным договором. Соответственно, задача финуправляющего здесь заключается в том, чтобы выделить имущество должника от имущества другого супруга. Итак, как можно решить основные имущественные вопросы в таких ситуациях?

- Банкротство при наличии совместного имущества. В данном случае, если имущество супруги или супруга разделить невозможно (например, у пары в собственности автомобиль), то оно подлежит реализации. Оставшиеся после продажи и расчета с банками средства возвращаются второму супругу.

- Банкротство при наличии ипотеки. Если у пары есть жилье в ипотеку, то оно подлежит реализации. При этом не имеет значения, выступают ли супруги созаемщиками. Таким образом, имущество жены при банкротстве мужа, которым может выступать дом или квартира (что также является имуществом супруга, подавшего на банкротство), подлежит продаже. Оставшиеся после расчет с кредиторами средства будут возвращены супруге.

- Банкротство и имущество детей. При банкротстве имущество детей, скорее всего, также будет реализовано. Например, если у должника есть в собственности квартира, приобретенная в ипотеку, то при наличии в реестре залогового кредитора она будет реализована. Избежать продажи не удастся. При этом не имеет значения, прописаны ли там дети.

Особенности банкротства при ипотеке

- Обратиться в суд может непосредственно сам должник, но при условии, что сумма требований составляет как минимум полмиллиона рублей, а просрочка исполнения – 3 месяца с даты наступления обязанности по их исполнению.

- Заявление подается в арбитражный суд. При этом к заявлению обязательно следует приложить пакет документов:

- подтверждающих долг, основания его возникновения и неспособность погасить всю имеющуюся на момент обращения задолженность;

- о совершенных в течение предшествующих подаче заявления трех лет сделках на сумму более 300 тысяч рублей, а также сделках с недвижимостью, транспортом, ценными бумагами и долями в уставном капитале, если таковые сделки имели место;

- о доходах гражданина за аналогичный 3-летний период и налоговых удержаниях;

- о банковских операциях, вкладах, счетах и т.п. за аналогичный 3-летний период;

- подробный перечень всех кредиторов и должников заявителя, где должны быть расписаны их данные и каждое в отдельности денежное обязательство;

- перечень имущества, в том числе залогового, которое имеется у должника, с указанием места его нахождения, а также правоустанавливающие документы на каждое имущество;

- ряд иных документов, определенных Законом о банкротстве.

- В заявлении должно содержаться предложение о назначении финансового управляющего либо согласие о его назначении судом.

- На депозит суда понадобится внести определенную сумму вознаграждения управляющего либо заявить ходатайство об отсрочке до даты рассмотрения заявления.

Подача заявления о банкротстве не является способом аннулирования всех долгов и избавления от финансового бремени. В первую очередь арбитраж будет рассматривать возможность погашения долгов заявителя на взаимовыгодных для всех участников процесса условиях. Именно поэтому первично будет изучена эффективность реструктуризации задолженности либо заключения должником и кредиторами мирового соглашения. Реализация имущества должника – крайняя мера, к которой прибегают, когда иные варианты невозможны или себя исчерпали.

https://youtube.com/watch?v=RhYWH1B1kwA

Признание банкротом с аннулированием непогашенных долгов – самое последние, что будет рассмотрено судом, поэтому рассчитывать на быстрое и простое решение не стоит. Процесс, скорее всего, будет длительным и, вполне возможно, финансово затратным, предполагая несение судебных издержек, оплату вознаграждения управляющему и другие расходы, связанные с применением судом тех или иных процедур.

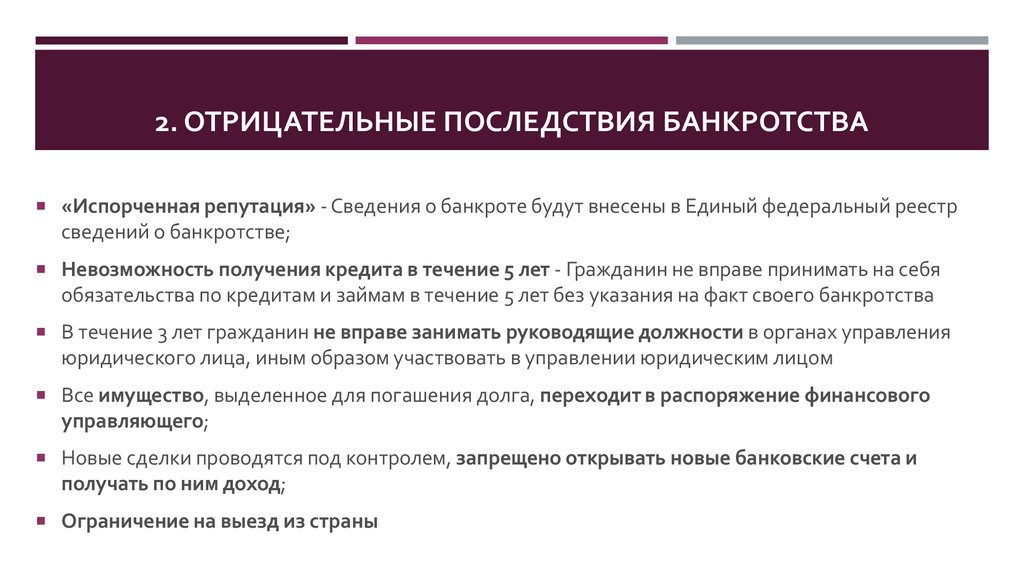

Последствия процедуры банкротства для участников спора

Надо быть готовым, что кроме реализации имущества должник будет иметь некоторые негативные последствия:

- запрет на регистрацию бизнеса, занимание управляющих должностей – 3 года;

- табу на покупку акций, долей в ООО;

- необходимость в течение пяти лет сообщать о банкротстве при обращении в банк/МФО за кредитом;

- возможный ввод временного запрета на выезд из РФ;

- аннулирование лицензий, разрешений, предпринимательского статуса;

- есть риск признания недействительными безвозмездные сделки на предмет отчуждения собственности должника, заключенные за последние три года.

Определенные финансовые ограничения коснутся и родственников, находящихся на иждивении банкрота. Физлицу придется часть дохода перенаправлять в счет возврата долгов, что стеснит семью в деньгах.