Образец заявления на материальную помощь на лечение

Содержание:

- Дорогостоящее лечение перечень для 3 НДФЛ

- Документы, необходимые для оформления вычета за лечение и лекарства

- Получение вычета в налоговом органе

- Когда можно получить возврат

- Отдельные случаи возврата вычета

- Дорогостоящее лечение: перечень документов для получения вычета

- Когда положена матпомощь на лечение

- Justice pro

- Заявление на материальную помощь

- Виды вычетов по НДФЛ

- В каких случаях можно получить возврат 13% на лечение?

- Как получить вычет на лекарства

- Особый вычет

Дорогостоящее лечение перечень для 3 НДФЛ

Можно вернуть деньги за лечение и не из «дорогостоящего» списка. Однако в этом случае максимальный лимит будет 120 тысяч рублей (тринадцать процентов от этой суммы). А в случае с дорогостоящим лечением ограничений в суммах нет, можно вернуть все, что было потрачено.

Законодательство Российской Федерации в области налогообложения предполагает в некоторых случаях возврат налога, удержанного с заработной платы. Если физическое лицо строит квартиру, оплачивает обучение детей или проходит лечение в РФ. В случае дорогостоящего лечения перечень для 3 НДФЛ находится на сайте Федеральной налоговой службы. Мы расскажем, какое лечение относится к дорогостоящему и кто имеет право на такой налоговый вычет.

Документы, необходимые для оформления вычета за лечение и лекарства

Проще всего налоговый вычет оформить через личный кабинет налогоплательщика. Мы уже описывали процедуру. Если все документы готовы, подача декларации не займёт более 30 минут. Если доступа в личный кабинет нет, то можно подать декларации в отделении ФНС.

Документы, необходимые для оформления вычета за лечение и покупку лекарств:

- Договор с медучреждением на оказании услуг.

- Справка об оплате услуг с кодом 1, если обычное лечение и с кодом 2, если дорогостоящее. Документ выдаёт медучреждение.

- Копия лицензии медучреждения, если реквизиты не указаны в договоре.

- Платёжные документы — чеки, квитанции, выписки из банка.

Заявление на вычет и декларация 3-НДФЛ сформируются автоматически после заполнения формы в личном кабинете (если оформлять возврат в электронном виде).

Налоговый вычет можно получить не только за себя, но и за родственников — маму папу, супруга, детей. В этом случае потребуется документ, подтверждающий родство. Например, если вы оплатили маме зубное протезирование, понадобиться ваше свидетельство о рождении. Если оплатили ребёнку рентген, то понадобится его свидетельство о рождении

При этом не важно, на чьё имя составлен договор. Главное, чтобы деньги платил тот, кто оформляет возврат

Документы можно подавать не только в отделении ФНС, но и в личном кабинете. Фото: blog. brigada174.ru

Отдельно упомянем документ, подтверждающий право на налоговый вычет за лекарства. Кроме чеков, понадобится рецепт от врача, поэтому сразу в больнице два рецепта — для аптеки и для налоговой.

Рецепт должен быть выписан по форме № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л). Записка на кусочке листа с печатью врача не считается рецептом.

На основании приказа Минздрава от 25.07.2001 № 289/БГ-3-04/256 вычет предоставляется на основании рецепта, на котором стоит отметка «Для налоговой» с указанием ИНН пациента. На рецепте обязательно должен стоять штамп медучреждения с контактами.

Для большинства лекарств, по которым делается вычет, используется форма № 107-1/у. Её можно получить у врача в течение 3-х лет, даже если рецепт не был выписан в день обращения.

Итак, чтобы вернуть деньги за лечение и покупку лекарств, необходимо в течение года собирать все документы, подтверждающие оплату, в том числе договоры с медучреждением и рецепты на лекарства. Также не надо забывать, что можно вернуть НДФЛ за ребёнка, родителей и супруга, если вы оплачивали их лечение из своего кошелька.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на лечение и (или) приобретение медикаментов, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1. Заполнить налоговую декларацию по форме 3-НДФЛ.

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

2. Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3. Представить заполненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

Отдельные случаи возврата вычета

Рассмотрим отдельные случаи налогового вычета.

Налоговый вычет для неработающих пенсионеров

Некоторые проблемы с вычетом возникают у неработающих пенсионеров. Ответ на вопрос, могут ли они его получить, отрицательный. Ведь обязательным условиям такой льготы является наличие доходов, с которых уплачен НДФЛ. Пенсия не облагается подобным налогом.

Чтобы получить льготу в папку с остальными необходимыми документами следует положить свидетельство о рождении (браке), что подтверждает родство.

Возврат суммы НДФЛ родителям

Для родителей, у которых дети часто болеют, ситуация с возвратом налога достаточно актуальна. На терапию малышей могут уходить приличные денежные суммы. Родители, чьим детям оказано дорогостоящее лечение, имеют все основания для обращения в налоговую службу за вычетом. Обязательное условие – детям еще нет 18. Официальные опекуны также вправе получать компенсацию.

Дорогостоящее лечение: перечень документов для получения вычета

Получить социальный налоговый вычет на дорогостоящее лечение можно при соблюдении следующих обязательных условий:

- У налогоплательщика должен быть перечислен в бюджет налог на доходы по ставке 13% (чтобы было что возвращать).

- Медицинское учреждение, предоставившее дорогостоящее лечение, должно иметь лицензию на данный вид деятельности, выданную на основании Российского законодательства.

- В медицинской справке, выданной лечебным учреждением, должен быть проставлен код услуги дорогостоящего лечения — 2.

Налоговым законодательством не ограничивается сумма расходов, но получить возврат налога за дорогостоящее лечение можно только в той сумме, которая уже перечислена в бюджет.

ПРИМЕР 1. Синицина В.П. в 2017 году заработала 352 000 рублей. Из этой суммы работодатель удержал и перечислил в бюджет налог в сумме 45 760 рублей. В том же году Вера Петровна перенесла операцию по эндопротезированию коленного сустава, которая обошлась ей вместе со стоимостью медикаментов в 520 тысяч рублей.

Заполнив и сдав налоговую декларацию, она получила на банковский счет 45 760 рублей. Хотя расчет был сделан на большую сумму: 520 000 * 0,13 = 67 600 рублей, но вычет на дорогостоящее лечение был предоставлен только на имеющуюся у нее сумму налога (45 760 рублей). Оставшаяся сумма ей возмещена не будет, так как социальные налоговые вычеты предоставляются только в рамках одного налогового периода (календарного года) и на следующий год не переносятся.

Чтобы получить налоговый вычет, надо предоставить в налоговую инспекцию следующие документы:

- Налоговая декларация по форме 3-НДФЛ.

- Справка о заработной плате формы 2- НДФЛ.

- Заявление на предоставление вычета на дорогостоящее лечение.

- Удостоверение личности (паспорт).

- Копия лицензии медицинского учреждения.

- Договор на предоставление медицинских услуг.

- Медицинская справка о предоставленном лечении (код справки дорогостоящего лечения — 2).

- Финансовые документы, подтверждающие оплату за лечение (кассовые чеки, платежные поручения, квитанции почтовых переводов и другие)

Надо ли предоставлять в налоговую инспекцию список дорогостоящего лечения для налогового вычета? Нет, это не входит в обязанности налогоплательщика. Такой список есть в медицинском учреждении, а пациенту надо только проследить, чтобы в справке доктор обязательно проставил правильный код услуги — 2.

Очень важно, чтобы в договоре на медицинское обслуживание и выданной потом справке был указан одинаковый вид услуги. Так, очень много вопросов возникает по поводу зубопротезирования: лечение зубов — это дорогостоящее лечение или нет? Этот вопрос разрешается в письме от 07.11.2006 № 26949/МЗ-14 Минздравсоцразвития России и письме от 08.11.2011 №26-3/378332-2065: операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации. ПРИМЕР 2

Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13)

ПРИМЕР 2. Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13).

Таким образом, не все виды лечения зубов относятся к дорогостоящим процедурам, а только операции по их имплантации.

Когда положена матпомощь на лечение

Сотрудникам учреждений предоставляют денежную поддержку, чтобы помочь им преодолеть различные ситуации, которые связаны с:

- чрезвычайными ситуациями;

- рождением и воспитанием детей;

- здоровьем работника или его близких;

- смертью родственника;

- с другими исключительными обстоятельствами.

Материальная помощь в связи с болезнью работника (или его близкого родственника) выплачивается на основании приказа руководителя по заявлению на мат помощь в связи с болезнью от работника. Возможность и размеры матпомощи чаще всего регламентируются специальным положением о матпомощи в учреждении. Обязанность предприятия оказывать такую поддержку и условия, которые необходимы для ее получения, прописывают в трудовом или коллективном договоре.

Justice pro

- Дорогостоящие виды лечения (по перечню). Размер вычета на дорогостоящее лечение принимается в сумме фактически произведенных расходов. Т.е. вернуть можно 13 % от суммы расходов на дорогостоящее лечение (но ограничиваясь суммой удержанного за год НДФЛ)

- Обычное лечение (медицинские услуги). Утвержден лимит по сумме налогового вычета – не более 120000 руб. (т.е. вернуть можно максимум 13 % от 120000 руб. — 15600 руб.).

- Конкретная сумма возврата налога рассчитывается в декларации 3 НДФЛ.

В том случае, если уплаченная сумма дорогостоящего лечения по Перечню превышает полученную за год зарплату, может возникнуть вопрос о возможности переноса вычета по дорогостоящему лечению на следующий год. Но налоговый кодекс не разрешает переносить оставшуюся сумму социального налогового вычета на следующие года.

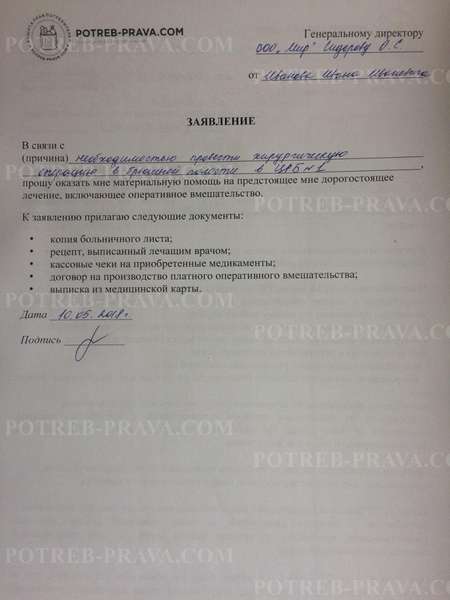

Заявление на материальную помощь

Заявление об оказании материальной помощи в связи с необходимостью лечения составляется в свободной форме, поскольку законодателем не установлена обязательная форма такого документа.

С другой стороны, такое заявление должно соответствовать правилам составления деловых документов и не противоречить положениям налогового и социально-трудового законодательства.

Помните! Обязательно при составлении заявления в нем указываются:

- данные о наименовании организации, а также руководителе: его ФИО,

- сведения о заявителе, то есть о сотруднике, с указанием его ФИО и должности, структурного подразделения,

- просьбу оказать материальную помощь в связи с расстройством здоровья и необходимостью лечения,

- перечень видов необходимой медицинской помощи, которая требуется работнику для восстановления здоровья,

- перечень документов, которые прилагаются к заявлению,

- дата и подпись сотрудника, составившего документ.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на материальную помощь в связи с лечением:

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Как получить вычет на лекарства

Для того чтобы получить в налоговой инспекции вычет на лекарства, потребуется предоставить туда пакет документов, включающий:

декларацию по форме 3-НДФЛ;

Обратите внимание! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

справку от работодателя по форме 2-НДФЛ;

Об особенностях оформления справки 2-НДФЛ читайте в этой статье.

Основные коды соцвычетов вы найдете в материале «Коды налоговых вычетов по НДФЛ — таблица на 2020-2021 годы».

- заполненные врачом рецепты с указанием того, что они выписаны для налоговой;

- чеки или платежные квитанции, подтверждающие факт произведения оплаты за лекарства.

Налоговая декларация должна быть подана физлицом — плательщиком налога на доходы до 30 апреля года, следующего за отчетным.

Налоговый вычет возвращается плательщику налогов после проведения камеральной проверки указанных в декларации данных и поданных с ней документов. Деньги будут возвращены через месяц после окончания проверки. Сама проверка проводится на протяжении 3 месяцев с момента подачи декларации и прилагаемых к ней документов.

О сроках проведения камеральной проверки читайте в нашей статье «Какие сроки проведения камеральной налоговой проверки?».

Кроме рассмотренного варианта есть еще способ получить вычет на лекарства через работодателя. Это можно сделать, не дожидаясь окончания года, в котором осуществлены расходы. Для этого работник должен обратиться к работодателю с заявлением о представлении вычета и уведомлением из налогового органа, которым подтверждается право работника на получение социального вычета. Уведомление о подтверждении права работника на получение социального вычета выдается в течение 30 календарных дней со дня обращения налогоплательщика в налоговый орган с заявлением. К заявлению должны прилагаться документы, подтверждающие право на вычет (рецепт с пометкой для налоговых органов, кассовые чеки).

Особый вычет

При заполнении 3-НДФЛ, что относится к дорогостоящему лечению, имеет огромное значение. Дело в том, что на основании одного из абзацев подп. 3 п. 1 ст. 219 Налогового кодекса РФ сумма вычета по таким медицинским услугам законом не ограничена.

Таким образом, пациент имеет право заявить такую сумму дорогостоящего лечения в 3-НДФЛ, которую потратил на соответствующие медицинские манипуляции.

Важный момент: заявить в 3-НДФЛ вычет на дорогостоящее лечение можно при прохождении его не только в профильных организациях, но и у предпринимателей, которые официально ведут медицинскую практику.

Также см. «Социальные вычеты по НДФЛ в 2021 году: на что можно рассчитывать».