Как оформить дарение квартиры не родственнику или дальней родне?

Содержание:

- Способы дарения

- Этап №2 – Нотариус составляет и заверяет договор дарения

- Супруг (супруга) — близкий родственник или член семьи?

- Кто обязан платить налог при получении подарка

- Правила начисления и алгоритм оплаты налога

- Порядок уплаты и юридическая ответственность

- Налог при дарении недвижимости не родственнику

- Договор дарения доли в квартире: образец 2021 года, как оформить

- Договор дарения между близкими родственниками — налоговые последствия

- Виды дарения и их особенности

- Расчет размера уплачиваемого налога

- Установленная величина налога при дарении жилплощади

- Ставка налога и база налогообложения

Способы дарения

Здесь без вариантов: даритель оформляет дарственную, регистрирует сделку и передает свое имущество в полное владение получателю подарка – безвозвратно.

Обещание

Заключается договор, по которому даритель может обещать подарить имущество конкретно указанному лицу. Но здесь есть варианты – дарителю можно не выполнять обещание, если, по прошествии какого-то времени, у него ухудшились жилищные условия, или состояние здоровья и из-за чего уровень жизни значительно снизится. Или же тот, кому было дано обещание, совершил противоправные действия в отношении своего благодетеля-дарителя или его семьи (захотел убить, например).

Пожертвование

Совершается во благо общества либо конкретного лица. Здесь обязательно должно быть указано целевое, общеполезное значение подаренного объекта (такие подарки делают меценаты и простые люди для домов инвалидов, приютов, музеев, органов соц.защиты, для людей, пострадавших в различных военных конфликтах и при катастрофах). Плюс такого вида дарения в том, что даритель впоследствии имеет право на налоговые льготы.

Этап №2 – Нотариус составляет и заверяет договор дарения

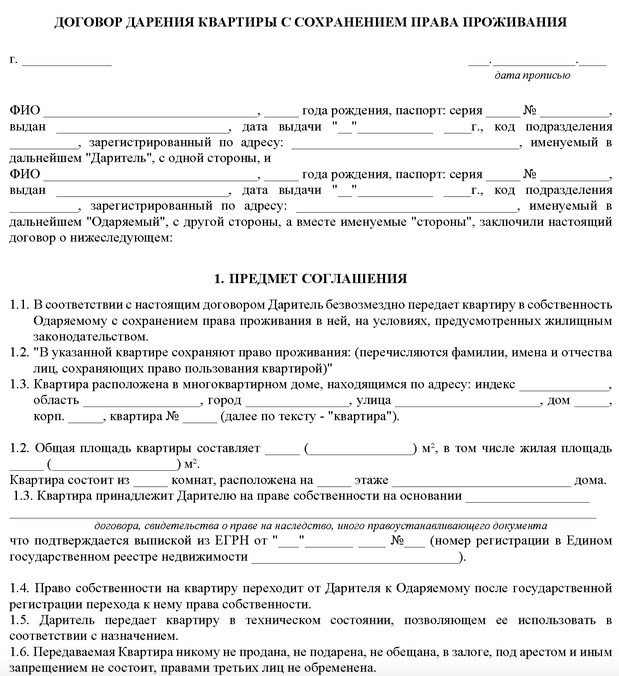

Как правильно составить договор дарения квартиры или доли в квартире мужу, жене или другому близкому родственнику?

В дарственной на родственника должны быть согласованы все существенные условия. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 ГК РФ).

Что это значит? Применительно к договору дарения между мужем и женой или иными близкими родствениками, а также любыми другими лицами существенным является условие о его предмете, т.е. о квартире. Казалось бы, вы дарите то, что имеете, иного нет, но в договоре необходимо точно описать все адресные и технические характеристики передаваемой в дар квартиры либо доли в праве на нее, если предметом дарения является не вся квартира, а лишь ее часть.

Описывая предмет дарения, указывают полный адрес с номером квартиры, а также этаж, площадь — жилую и общую, количество комнат с указанием их площадей, кадастровый номер, номер записи государственной регистрации права в реестре прав на недвижимость. При этом, имея долю в квартире, вы должны описать характеристики всей квартиры в целом и указать, что дарите долю в ней, выраженную через арифметическую дробь — 1/3, 1/5 и т.п.

в соответствии с так называемым сложившимся порядком пользования. Однако во избежание возможных споров вы можете указать в договоре дарения доли квартиры родственнику, какой частью жилого помещения вы пользуетесь в счет принадлежащей вам доли. Право пользования этой же частью квартиры, т.е. конкретной комнатой, закрепленной за вами, перейдет к одаряемому.

Но и в этом случае споров не всегда удается избежать. Так, если используемая вами комната непропорционально больше принадлежащей вам доли в квартире, то, несмотря на сложившийся порядок пользования, при передаче данной доли одному из родственников, ранее не проживавшему в этой квартире, другой совладелец квартиры может не согласиться с проживанием в той же комнате одаряемого родственника и потребовать передать ему в пользование другую комнату соразмерно его доле.

К существенным условиям договора дарения квартиры стороны могут отнести право дарителя и других лиц на проживание в ней в течение определенного срока или бессрочно. Например, даритель может указать в договоре на свое право дожить в подаренной квартире до своей смерти.

- Далее дарителю(ям) и одаряемому(ым) прийти к нотариусу и отдать документы. Список перечислен выше в этапе №1.

-

Нотариус составит договора дарения в нескольких экземплярах, которые стороны должны подписать в его присутствии. Если одаряемому до 14 лет, то его присутствия не потребуется, а договор за него подписывает один из родителей (опекун, попечитель). Если одаряемому от 14 до 18 лет, то он сам ставит подпись в договоре, плюс подпись ставит один из родителей (опекун, попечитель).

Количество экземпляров договора зависит от количества участников сделки плюс один остается у нотариуса для архива. Например, если дарителей два и один одаряемый, то экземпляров будет 4. Один из договоров нотариус оставит себе для архива. Также я указала ниже, что договор могут составить сами стороны, необязательно чтобы его оформлял сам нотариус.

- После подписания, нотариус заверит договора (удостоверит) и выдаст каждой стороне. Для каждого из одаряемых заверенный экземпляр договора будет оформлен на специальном бланке с водяными знаками, а для дарителей и самого нотариуса заверенные экземпляры будут на обычной бумаге.

Ссылка на статью, в которой написано про стоимость составления и заверения договора найдете ниже.

Перед сделкой собственнику стоит подумать — лучше подарить или завещать недвижимость?Отдельная статья для наследника — лучше получить имущество по дарению или завещанию?

Супруг (супруга) — близкий родственник или член семьи?

Из изложенного выше видно, что Гражданский кодекс (статья 37), Семейный кодекс (статья 14), КоАП (статья 25.6) и Налоговый кодекс РФ (статья 217) разделяет понятие «близкий родственник» и «супруг (супруга)».

Поскольку наиболее полное понятие «близкие родственники» дано в статье 14 Семейного кодекса РФ и многие другие отрасли права берут за основу именно это понятие, то будем исходить из него и мы. Из статьи 14 СК следует, что в основу понятия «близкие родственники» положено кровное родство, которым супруги не обладают. Согласно статье 2 Семейного кодекса супруги признаются лишь членами семьи, наравне с родителями и детьми. Следовательно, супруг в семейных отношениях не признается близким родственником, а только лишь членом семьи.

Основой семьи считают супружескую пару — мужчину и женщину, и все статистические классификации составов семей строятся в зависимости от добавления к этой основе детей, родственников, ей супругов и других родственников и близких (свойственников). Поэтому понятие «член семьи», можно определить следующим образом: член семьи — это лицо, состоящее в отношениях супружества, родства, усыновления, свойства либо фактического совместного проживания и ведения общего хозяйства с другим лицом.

Современному обществу известны следующие способы создания семьи (членства в семье): усыновление (удочерение) одиноким усыновителем несовершеннолетнего ребенка; принятие на воспитание в приемную семью одиноким воспитателем ребенка (детей); рождение ребенка в результате фактического сожительства его родителей; рождение ребенка одинокой матерью; фактическое сожительство мужчины и женщины; совместное проживание родственников различной степени родства; союз однополых лиц.

Не все названные формы семьи признаются российским законодателем.

Является ли бывший супруг близким родственником или членом семьи?

Родственные отношения должны сохраняться на дату перехода имущества в собственность одаряемого физического лица. Следовательно, если муж подарил жене автомобиль в 2012 году, а в 2014 году (на дату подачи декларации) они уже развелись, то это не обязывает бывшую супругу заплатить налог с дорогого подарка. Ей нужно будет лишь подать декларацию в налоговый орган и приложить к ней документы, подтверждающие наличие законного брака с дарителем на дату получения автомобиля в собственность.

В письме от 07.10.2010 № 03-04-05/10-606 Минфин России указал, что бывший супруг не является членом семьи и близким родственником, доходы, полученные по договору дарения квартиры бывшими супругами, подлежат налогообложению налогом на доходы физических лиц.

Являются ли лица, состоящие в гражданском браке близкими родственниками или членами семьи?

Фактические брачные отношения (т.н. «гражданский брак») в настоящее время в России не влекут возникновения семейных прав и обязанностей, следовательно, на такие отношения не распространяются и льготы, предусмотренные пунктом 18.1 статьи 217 НК, поскольку такие отношения не узаконены, между тем только при дарении между законными супругами не взимается налог на доходы физического лица (абзац 2 пункта 18.1 статьи 217 НК).

Статья написана и размещена 6 ноября 2012 года. Дополнена — 07.08.2013, 14.01.2014, 27.10.2014, 17.02.2016, 06.04.2019

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежной форме. Или, иначе говоря, доход. А раз так, то необходимо заплатить налог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близких родственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость, транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее в налоговую инспекцию по месту жительства и платите налог на дарение.

Пример:

Теща подарила зятю квартиру. Зять должен будет заплатить налог на дарение, так как теща и зять не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

Пример:

Дядя подарил племяннице автомобиль. Так как дядя и племянница не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ, племянница должна будет заплатить налог на дарение автомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропический остров и подарили вам квартиру. Лучше бы они остановились на путешествии, так как подаренную квартиру придется задекларировать и заплатить налог с дохода. Причина: друзья не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИП и стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько, полученных вами в течение года на общую сумму от 4 тысяч рублей. Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, так и имущество. Налог платится не со всей стоимости подарка, а с суммы, превышающей 4 тысячи рублей.

Пример:

Контрагент подарил вам духи стоимостью 7 тысяч рублей. Вы должны будете заплатить налог с суммы, превышающей 4 тысячи, то есть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:

Дилер подарил вам на Новый год бутылку шампанского стоимостью 2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должны платить налог.

Пример:

В течение года компания-работодатель сделала вам несколько подарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концу года общая стоимость подарков составила 25 тысяч рублей. Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4 тысячи: 13% х (25 000 — 4 000) = 2 470 рублей.

Если вы получили подарок от работодателя, то бухгалтерия самостоятельно оформит перечисление НДФЛ в бюджет государства и снимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у нее нет возможности изъять у вас НДФЛ, вы должны будете самостоятельно заплатить налог на дарение.

Правила начисления и алгоритм оплаты налога

От налога при дарении квартиры по причине родственных связей освобождаются:

- супруги;

- родители (приемные также подпадают под эту категорию);

- братья и сестры (включая тех, у кого общим является отец или мать);

- дети, включая усыновленных;

- бабушки и дедушки;

- внуки.

Сводные братья и сестры родственниками не являются, поэтому не входят в указанную категорию. Эти правила зафиксированы в ст. 3 Семейного кодекса РФ.

Усыновленные дети имеют официальные родственные отношения не только с родителями, но и с прочими родственниками. Например, если бабушка оформляет дарственную на усыновленного ребенка ее сына, то не нужно оплачивать налог на дарение жилплощади.

Для того чтобы доказать родственные связи, потребуют представить свидетельства о рождении детей, документы об усыновлении или удочерении. Свидетельство о браке требуется, если сторонами договора о дарении выступают супруги. Общее правило распространяется и на тех супругов, которые не ведут общее хозяйство, но состоят в официально зарегистрированном браке.

При дарении близкому родственнику, у последнего не возникает обязательств по выплате налогов и предоставления декларации. Впоследствии он будет платить пошлину на имущество на основании ст. 400, 401 НК РФ. Если же новый владелец планирует реализовать недвижимость раньше, чем спустя 3 года после ее оформления, платить пошлину в 13 % считается обязательным.

К группе близких родственников не причисляются:

- тети;

- племянники;

- дяди;

- кузены, даже если они проживают совместно с собственником жилплощади и ведут совместное хозяйство. Налог они обязаны будут заплатить в полном объеме.

Прочие физические лица, получившие недвижимость на основании дарственной, должны в обязательном порядке подать декларацию о доходах. В ней нужно указать информацию о жилплощади и ее стоимость. На основании ст. 210 НК РФ налоговый сбор составит 13 % от этой суммы.

Дети, находящие под опекой, не относятся к близким родственникам опекуна и членам его семьи. В их отношении не действует правило освобождения от уплаты налога. Не предоставляется льгот по уплате налога для малообеспеченных семей, пенсионеров и прочих льготных групп граждан. Если квартира передается в дар недееспособным лицам или несовершеннолетним детям оплатить НДФЛ обязаны будут родители, официальные попечители и опекуны.

Порядок уплаты и юридическая ответственность

Анализ практики позволяет определить следующий порядок перевода денежных средств:

- оформление документов, связанных с приобретением недвижимой собственности в дар;

- регистрация имущественных прав на объект в государственном реестре;

- подготовка декларации о доходах, которая направляется в Федеральную налоговую службу максимум до 1 апреля текущего или следующего года, в зависимости от того, когда оформлена сделка (декларацию заполняет и даритель и одаряемый);

- самостоятельный расчет суммы подоходного налога, который будет удержан только с одаряемого;

- получение у работников территориального отдела федеральной Налоговой службы реквизитов для оплаты;

- внесение денег через банк по указанным реквизитам.

Максимальный срок оплаты – до 15 июля.

За уклонение от перевода денег, а также при нарушении установленных сроков, к одаряемому будут применяться юридические санкции. А именно:

- 5% от суммы НДФЛ – штраф, начисляющийся ежемесячно, но не более 30%. Такую сумму придется заплатить одаряемому, который не подал в ФНС декларацию о доходах или же нарушил установленные законом сроки. За каждый месяц пропуска будет считаться 5% от положенного налога.

- В случае, когда гражданин не только не подал декларацию, но также не внес своевременно деньги в пользу бюджета, ему придется дополнительно оплатить 20% от общего размера налога. Такая санкция предусмотрена ст. 122 НК России.

- Пеня – ежедневный штраф в сумме 1/300 доли от ставки рефинансирования Центрального банка, который предусмотрен в случае нарушения сроков оплаты подоходного налога. Но при условии, что декларация подана своевременно.

Дарение – добровольная сделка, то есть участие в ней должно быть обоюдным с каждой стороны. Если одаряемый несовершеннолетний или недееспособный, то вместо него решение принимает опекун/законный представитель. Кроме того, каждый из участников имеет возможность отказаться от сделки до момента перерегистрации имущественных прав на объект в Росреестре.

В таком случае, если недвижимость официально не перешла к получателю до 1 апреля текущего года, то и оформлять налоговую декларацию придется только в следующем году. Равно, как и оплачивать подоходный налог.

Налог при дарении недвижимости не родственнику

Для многих процедура дарения недвижимости представляется в виде абсолютно безвозмездной сделки, в которой принимающей стороне подарка не требуется совершать никаких оплат.

Действительно, в отношениях между сторонами дарственной никаких взаимных расчетов не допускается по действующему законодательству. Другое дело – расчеты с государством.

Процедура дарения точно также, как, к примеру процедура купли-продажи, подлежит налогообложению. Однако, размеры взимаемых налогов с даренной квартиры во многом различаются в зависимости от статуса и категории получателя такого дорогостоящего подарка.

Мнение эксперта

Борисов Дмитрий Павлович

Консультант в области права с 10-летним стажем. Специализация — гражданское право. Имеет опыт в защите правовых интересов.

Налог на дарение недвижимости не родственнику и родственнику не может быть одинаков. В чем состоит разница в налогообложении дарственной, расскажем далее.

Договор дарения доли в квартире: образец 2021 года, как оформить

Главное преимущество дара – отсутствие базы для налогообложения. Даритель не платит НДФЛ по определению, так как не получает доход. Освобождены от налоговых обязательств близкие родственники. Более того – одаряемые вправе продать долю через 3 года без налога после оформления прав собственности в ЕГРН.

Следует подчеркнуть, что близкие родственники не освобождаются от имущественного налога на недвижимость. После регистрации прав в «Росреестре» начиная со следующего года им высылают уведомления с расчетом территориального отделения ФНС.

Понятие близкого родства

Для уточнения принадлежности к близко родственной категории можно изучить статью 217 п. 18.1 Налогового Кодекса РФ. В соответствии с действующими нормативами:

- мать или отец вправе передать подарок сыну или дочери;

- бабушка или дедушка – внуку или внучке;

- брат – сестре или наоборот (в том числе и с одним общим родителем).

Льготы действительны при оформлении дарственной на супруга(у), усыновленных детей. Разумеется, в этих случаях необходимо иметь соответствующий официальный статус.

Чтобы передать долю бесплатно (не оплачивая НДФЛ) – организуют дарение из цепочки нескольких дарственных. Соблюдают принцип передачи недвижимости только близким родственникам на каждом этапе.

Этот вариант пригоден для операций с квартирами (всей жилплощади целиком), когда нотариальное заверение не обязательно. Но долю обязательно оформляют через нотариальную контору, что сопровождается затратами.

Подарок можно сделать в пользу любого третьего лица, кроме:

- медработников;

- государственных служащих;

- сотрудников социальных служб.

Обозначенный запрет установлен с целью исключить влияние на дарителя, нарушающее добровольный характер дарственной.

При соблюдении нормативов дар оформляют по стандартному алгоритму. Ниже приведены важные особенности этого варианта:

- продажа без оплаты НДФЛ через 5 лет после регистрации нового владельца в ЕГРН;

- ставка налога – 13% от 70% кадастровой стоимости (КС) либо суммы по договору дарения;

- увеличенный до 30% тариф для лиц, не являющихся налоговыми резидентами.

До возраста 18 лет имущественные сделки несовершеннолетних выполняют с обязательным участием родителей, опекунов или официальных представителей государственных органов (ООП).

Любая недвижимость может быть передана только после предварительного оформления прав на собственность в «Росреестре». Для передачи дара требуется выделить отторгаемую часть жилплощади. Выделение доли выполняют заранее по стандартной процедуре. В специальном договоре определяют порядок пользования совместной собственностью.

Типовой перечень корректируют с учетом реальных условий:

- гражданские паспорта сторон;

- правоустанавливающие документы на долю;

- подтверждение о выделении части квартиры выпиской из базы данных ЕГРН;

- справки из МВД о прописанных жильцах;

- письменные подтверждения дееспособного состояния из ПНД, НД.

При отсутствии юридического опыта лучше доверить подготовку договора дарения профессионалам. В рамках обычной процедуры нотариус предложит стандартное соглашение, сделает коррекции с учетом пожеланий клиентов.

За отдельную плату можно воспользоваться дополнительными услугами. В частности – квалифицированным сопровождением сложных сделок. Ниже отмечены нюансы, которые стоит учесть при составлении дарственной.

Допустимо указать:

- сохранение прописки;

- проживание дарителя (членов семьи);

- оформление прав собственности после рождения ребенка или другого события.

Договор дарения между близкими родственниками — налоговые последствия

Договор дарения между близкими родственниками составляется по тем же правилам, что и договор дарения между иными физлицами. В договоре дарения должны быть отражены все существенные условия, требуемые в зависимости от типа объекта дарения.

Рекомендуем! Образцы договоров дарения и правила их оформления вы найдете в других статьях на нашем сайте.

Как оформить дарственную на квартиру близким родственникам

Подробнее

Налогообложение дарения между близкими родственниками регулируется абз. 2 п. 18.1 ст. 217 НК РФ, и выше мы уже говорили, что такие подарки налогом не облагаются. Соответственно, и налоговых последствий для сторон такой договор дарения не порождает.

Обратите внимание! Получатель подарка от близкого родственника может не указывать в налоговой декларации такой доход, поскольку он не является налогооблагаемым (п. 4 ст

229 НК РФ, письмо Минфина России от 14.08.2014 № 03-04-05/40671).

Налог на дарение между родственниками – если дарственная аннулирована

Нужно ли платить налог, если договор дарения был расторгнут? Если это был договор дарения между близкими родственниками, то налог не нужно платить в любом случае.

Если сделка произошла между лицами, не относящимися к членам семьи, но в дальнейшем была расторгнута, то налог платить тоже не потребуется, т. к. дохода по факту не было (письмо ФНС от 08.12.2020 № БС-4-11/20190@).

При этом правило об освобождении от налога на доход применяется со дня, когда в ЕГРН была внесена запись о переходе права собственности на недвижимость обратно к дарителю.

Узнать больше об НДФЛ при аннулированном дарении можно в системе КонсультантПлюс. Предлагаем ознакомиться системой с помощью нашей ссылки на бесплатный пробный доступ.

Нужно ли платить налог, если подаренная недвижимость была продана

В этой ситуации действуют общие правила налогообложения доходов физлиц, хотя и имеется зависимость от того, кем была изначально подарена квартира или как она была приобретена другим способом.

Таким образом, продавцу квартиры придется уплатить налог – 13 % от цены покупки.

Но здесь имеются нюансы:

- если квартира была подарена близким родственником или членом семьи либо жилье является для одаряемого единственным, то налог 13% уплачивается при условии, что со дня регистрации его собственности на недвижимость и до дня продажи прошло менее трех лет;

- во всех остальных случаях (п. 3 ст. 217.1 НК РФ) уплачивается налог 13%, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее пяти лет.

Если вышеуказанные сроки к моменту продажи уже прошли, то и налог платить не нужно, независимо от того, как была приобретена квартира, кем была подарена, если это был подарок.

Обратите внимание! Для недвижимости, подаренной с 2019 года, действует правило, согласно которому НДФЛ при продаже подаренной ранее квартиры можно не платить, даже если предельные сроки еще не истекли (письмо ФНС от 10.04.2020 № БС-4-11/6106@). Для этого при начислении НДФЛ с продажи одаряемый должен запросить налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости

Например, квартира была куплена матерью или отцом за 2 млн руб. и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех же 2 млн руб.

***

Итак, мы рассмотрели вопрос, облагается ли налогом дарение между близкими родственниками. Нет, уплачивать НДФЛ за подарок, полученный от близкого родственника или члена семьи, не требуется. И даже подавать декларацию о доходах не нужно (если нет иных облагаемых налогом доходов, разумеется). Однако ФНС может освободить от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного в законе перечня. Для этого должно быть решение суда, которым они признаны членами одной семьи.

Пробный бесплатный доступ к системе на 2 дня.

Виды дарения и их особенности

Кроме сделки по дарению недвижимости, облагаемой налогом, есть и другие способы передачи собственности другому лицу. В чем отличия:

- безвозмездность (исключаются условия, когда одаряемый подпадает в зависимость от дарителя. При передаче в дар имущества нельзя ставить условия и обязывать одаряемого взамен полученного имущества оказывать какие-либо услуги. Например, желание подарить квартиру, но при этом еще и сохранить за собой право на проживание в ней).

- Увеличение, в результате сделки, имущества в собственности одаряемого (например, если была одна, собственная, квартира, то после дарения их стало две).

- Уменьшение (за счет сделки дарения) наличия имущества у самого дарителя.

- Наличие желания одарить у владельца-дарителя должно быть добровольным и намеренным (в судах часто рассматриваются иски, в которых претендующие на подаренное имущество другие лица пытаются доказать, что дарение совершалось под давлением, с угрозами и обманом).

- Подарить можно только тому, кто соглашается принять дар. Иначе сделку можно оспорить.

Перечисленные признаки обязательны при оформлении дарения и будут основой законности дарения при возникновении каких-либо исков к дарителю или одаряемому со стороны других заинтересованных лиц.

Расчет размера уплачиваемого налога

Формула расчета НДФЛ предусмотрена . Она очень проста и предусматривает единое математическое действие. Итоговая сумма налога рассчитывается путем умножения налогооблагаемой базы на применяемую процентную ставку.

Дополнительно

НДФЛ подразумевает существование ряда ставок, но относительно дарения актуальны всего две: 13% и 30% (). Поэтому трудности расчета касаются исключительно определения налогооблагаемой базы. Общие принципы расчета установлены .

База рассчитывается отдельно по каждой разновидности доходов, для которых оговорены различные процентные ставки. Для доходов, облагающихся 13% НДФЛ, база определяется как разница доходов, облагающихся по этой ставке, и сумм налоговых вычетов ().

Пример

В календарном году (согласно , таков налоговый период для НДФЛ) человеку подарили дом и землю; он также получал плату с квартирантов и работал. Все эти доходы — стоимость домовладения, аренда и зарплата — облагаются НДФЛ по ставке 13%. Налог с заработной платы в бюджет за него уплатил работодатель, действуя в качестве налогового агента. Все остальное человек должен суммировать и умножить на 13%. При отсутствии налоговых вычетов это и есть итоговая сумма НДФЛ.

Факт обращения взыскания на подарок в счет погашения долгов одаряемого не учитывается при взыскании НДФЛ. Например, злостному должнику банка подарена квартира. С момента оформления прав собственности в ЕГРП (Едином государственном реестре прав на недвижимое имущество и сделок с ним) эта информация общедоступна, в том числе приставу. При отсутствии у должника денег, доходов или движимого имущества, пристав-исполнитель опишет и реализует квартиру с прилюдных торгов. Одаряемый лишится недвижимости, однако обязательство уплаты НДФЛ у него останется.

Особенности налоговой базы относительно разных видов имущества установлены . При дарении недвижимости база обычно определяется исходя из ее кадастровой стоимости. Узнать ее можно, запросив выписку из Госкадастра. Стоимость других подарков определяется исходя из рыночных цен на момент дарения ().

Установленная величина налога при дарении жилплощади

Правила для расчета налога зафиксированы в ст. 225 НК РФ. Они не требуют специфических математических знаний. Базу для налогообложения (стоимость перешедшего по дарственной объекта недвижимости) умножают на процентную ставку, в зависимости от ситуации на 13% или 30%. В итоге получится сумма, которую необходимо внести получателю.

Рассчитать размер налога можно самостоятельно. Для резидентов РФ он составит 13%, для нерезидентов – 30%. Резидентами признаются не только граждане России. В эту группу входят лица с иностранным гражданством, проживающие на территории РФ более 183 дней в год. Если человек, имеющий российское гражданство, проводит на территории нашей страны менее установленного срока, то его причислят к нерезидентам.

Лица, имеющие определенные льготы по уплате других видов налогов, не получают привилегий в отношении налога на дарение.

База для расчета налога устанавливается в зависимости от рыночной стоимости жилплощади в момент оформления сделки на основании официального заключения независимого оценщика. Полученную сумму сопоставляют с кадастровой стоимостью. Если в документе была упомянута иная сумма, то она не должна быть на 20% больше или меньше рыночной стоимости, при этом составлять не меньше 70% от кадастровой.

Если в дар передается доля недвижимости, то ставка будет рассчитываться на основании стоимости этой доли. Если в тексте договора ее точная цена не установлена, то в расчет принимается полная кадастровая стоимость. К документам, на основании которых происходит вычисление налоговой ставки, также относятся данные о кадастровой и инвентаризационной стоимости. Во избежание споров по начислению налогов рекомендуют, в первую очередь, учитывать сумму, представленную в отчете о независимой оценке помещения.

Форму 3-НДФЛ представляют в отделение ФНС по месту регистрации владельца до 30 апреля следующего года после передачи в дар жилплощади. Этот факт определен в ст. 228 и 229 НК РФ. Произвести оплату налога требуется не позже 15 июля. Налог начисляют на нового собственника после процедуры регистрации в Росреестре.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Ставка налога и база налогообложения

Дарственная — какой налог нужно оплатить?

Налоговый кодекс РФ называет подаренное имущество доходом и регламентирует порядок уплаты налога на него.

Если одаряемый является гражданином РФ, то он должен будет внести налоговую плату в размере 13 процентов о полной стоимости квартиры.

То же самое относится и к налоговым резидентам РФ, среди них не только граждане страны, но и иностранцы, которые пребывают на территории РФ больше полугода (183 дня подряд). Если же недвижимость была подарена нерезиденту, то ему нужно будет внести налог в размере 30%.

В некоторых случаях гражданин может быть признан нерезидентом и законодательство обяжет уплачивать его именно 30 процентов налога. Это может случиться в том случае, если гражданин пребывал за границей государства больше года, получил вид на жительство в другой стране, или же визу на срок больше года.

Не менее важно знать ставку налога при подсчете сбора на дарение. Еще включая 2014 год, такой ставкой была стоимость недвижимости до приватизации, или та сумма, которая была прописана в договоре дарения

Но в 2016 году в законодательство были внесены изменения, в которых прописано, что цена на имущество в договоре не должна прописываться, а ставка исчисляется исходя из кадастровой стоимости квартиры.