Отличие выручки, дохода и прибыли

Содержание:

- Источники экономической прибыли

- Многогранный доход

- Способы анализа

- Понятие о валовой прибыли

- Понятие метода распределения прибыли и его цели

- Что такое выручка

- Валовая прибыль: формула расчета по балансу и пример расчета

- Виды выручки

- Чем прибыль отличается от дохода

- Функции прибыли компании

- Пример расчета

- Основные виды прибыли

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика

предпринимательской деятельности проявляется только в прогрессирующей,

постоянно изменяющейся экономике: изменяются факторы, влияющие на величину

спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать

следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста

Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности

Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться. Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Просмотров

16 467

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью. Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании.

Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Понятие метода распределения прибыли и его цели

Суть метода распределения прибыли предприятия заключается в сопоставлении фактического распределения между сторонами сделки совокупной прибыли с распределением прибыли между сторонами сделок, подлежащих сопоставлению. Фактически, данные действия можно назвать перераспределением прибыли по действующим рыночным правилам.

Прибыль, участвующая в распределении, состоит из совокупной прибыли предприятия со всех аспектов сделки, а также из остаточной прибыли со всех сторон сделки.

Основной целью существующего метода распределения прибыли можно назвать обеспечение дополнительными финансовыми ресурсами отдельные направления производства с целью установления оптимального и максимально продуктивного баланса между средства, регулярно направляемыми на потребление и накопление.

Метод распределения прибыли помогает уделить должное внимание каждому аспекту деятельности предприятия или учреждения, тем самым находя идеальный финансовый баланс для дальнейшего функционирования. Нередко применение данного метода на установленных условиях приводит к стабильному росту и развитию экономического состояния того или иного предприятия, помогает преодолеть финансовый кризис и наладить состояний микроэкономики организации

Нередко применение данного метода на установленных условиях приводит к стабильному росту и развитию экономического состояния того или иного предприятия, помогает преодолеть финансовый кризис и наладить состояний микроэкономики организации.

Что такое выручка

Самым доступным понятием в экономике является выручка. Это средства, которые предприятие получает от продажи своих товаров или услуг. От прибыли выручку отличает то, что из общей полученной суммы не вычитаются затраты на производство.

Выручка различается по методу учета. Так, выручкой может считаться та сумма денег, которая получена за проданный продукт и уже присутствует в кассе. Этот метод называется кассовым. При учете с помощью данного метода, выручкой не будут считаться деньги, которые клиент принесет с отсрочкой, даже если товар уже отдан.

Другой популярный метод – учет по начислению. В этом случае выручкой считается сумма денежных средств, которая оговорена актом оказания услуг или выставленным счетом, при этом на расчетном счете денег по факту еще нет.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Виды выручки

@fingazeta.ru

В большинстве случаев встречается валовая и чистая выручка. Те организации, которые осуществляют торговлю или задействованы в реализации питания, занимаются подсчётом торговой выручки. То есть их выручку составляют продажи. Реже можно встретить организации с валютной выручкой.

Валовая

В неё входят все те деньги, которые поступают организации через кассу или счёт. Эти суммы появляются за счёт продажи товаров или услуг, а также вложений и т.д. Валовая выручка предоставляет возможность образовать фонды, с помощью которых можно оплатить труд работников, покрыть затраты организации при создании товаров, оплатить налоги.

Чистая

Это понятие напрямую связано с валовой выручкой, так как от неё отнимается НДС, акцизы, скидки, цена товара, за которую его приобретают покупатели. В итоге и получается чистая выручка, который применяется для того, чтобы узнать, была ли прибыльна компания или потеряла средства. Также чистая формирует бюджет организации и даёт возможность определить будущий потенциал проекта или бизнеса.

Торговая

Простыми словами её можно назвать выручкой от продаж. Расчёт с покупателем может происходить наличными деньгами или с помощью банковских карт. Каждая покупка проходит через кассовую технику и завершается после денежного расчёта, когда потребитель получает чек. Данной процедурой занимается квалифицированный работник – кассир. В его обязанности входит расчёт выручки за рабочий день. Для этого кассиру нужно снять показатели с кассового аппарата в конце рабочего дня и сделать об этом запись в кассовой книге.

Опираясь на данные торговой выручки, можно узнать, какие товары востребованы, не надо ли сменить цены, производство, какого товара необходимо увеличить.

Валютная

Некоторые компании осуществляют реализацию своих товаров не только в той стране, в которой они находятся. Многие товары идут на экспорт, а полученная за них прибыль – иностранная валюта.

Каждой компании, работающей на экспорт необходимо обратиться в банк для того, чтобы открыть валютный счёт. При его открытии добавляется ещё один счёт – транзитный. С него перечисляют деньги на валютный счёт при снятии денег.

Те суммы денег, которые получились в ходе реализации экспортированной продукции, позволяет узнать, насколько рентабельно для компании заниматься экспортом в дальнейшем.

Чем прибыль отличается от дохода

Доход компании отражает объемы денежных и иных материальных поступлений на счета предприятия. Его можно отнести к внешнему показателю.

Прибыль это в первую очередь показатель внутренний. В классическом представлении он формируется из общего количества доходов, полученных, к примеру, за квартал или полугодие, за вычетом всех расходов, к которым будут относиться:

- затраты на производство товаров либо организацию услуг;

- затраты на управление;

- коммерческие затраты;

- налоговые отчисления;

- выплаты зарплат сотрудникам;

- затраты на реализацию продукции;

- затраты на продвижение товаров;

- выплаты штрафов по судебным решениям;

- выплаты процентов по заемным средствам.

Экономическая сущность прибыли заключается в выделении чистых средств, которые остаются после проведения всех вышеперечисленных отчислений.

Данные средства остаются на балансе компании и могут быть капитализированы и пущены в развитие самого производственного процесса.

Функции прибыли компании

Функции прибыли как наиболее важной категории рыночных отношений такие:

- Отражает финансовый результат работы компании.

- Стимулирующая функция. Доход — это и экономический результат, и основной элемент финансовых ресурсов бизнеса. Полученная прибыль отражает реальный принцип самофинансирования.

- Один из источников, формирующих бюджеты на разных уровнях.

С практической точки зрения обобщает итоги хозяйственной деятельности компании вне зависимости от ее формы собственности.

Если говорить обобщенно, прибыль используют в двух направлениях: потребление (вывод денег из компании) и инвестирование (финансовое развитие бизнеса в перспективе).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Именно доход формирует средства для развития компании. Это легко можно подтвердить, рассмотрев противоположную ситуацию: если в регулярно повторяющемся экономическом процессе организация, используя выручку, компенсирует все понесенные расходы, значит, в системе отсутствуют свободные ресурсы для развития. Следовательно, довольно долго повторяется один и тот же цикл.

Изменить эти условия и перестроить систему компания, не получающая прибыль, не в состоянии. Как правило, бизнес или закрывается, или сокращается, или меняется собственник.

Чтобы развиваться в экономическом смысле, предприятия идут тремя основными путями:

- финансируют из собственной накопленной прибыли. Этот вариант наиболее безопасен и экономически выгоден. Если компания терпит неудачу, то рискует лишь ценой вложенных денег;

- привлекают внешние инвестиции, например, кредит. Здесь нужно быть готовым к возврату как полученных средств, так и оплаты кредита. Если предприятие продает долю в своей собственности и таким образом обеспечивает себе финансирование, суть не меняется. Или вложения окупают рост чистого дохода, или бизнес не развивается, а несет убытки;

- продают часть имущества. Если компания теряет собственность, то уменьшаются и дивиденды от эксплуатации проданного. Только рост общей прибыли может покрыть снижение доходов.

Модернизация госпредприятий, включая и «социалистический» подход, в результате сводится к тому, что такие организации получают дополнительную прибыль. Но рамки проекта здесь расширяются соразмерно масштабам собственника. Компенсировать расходы можно как из увеличения дохода модернизируемой компании, так и всей экономики в целом. Однако вкладывать средства, когда доходы не превышают издержки, бесперспективно с экономической точки зрения.

Кроме инвестирования прибыли внутри предприятия, выгоду могут принести и внешние вложения. Средства, изъятые у одной компании, инвестируют в другой бизнес. Так инвестор, заемщик и экономика получают дополнительную выгоду, поскольку вкладывают деньги в самые перспективные проекты.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Пример расчета

Фермер, выращивающий кукурузу и реализующий ее оптовикам, имеет годовой доход 2200000 рублей. Явные издержки (платежи за аренду сельскохозяйственного оборудования, земли, расходы на топливо и пр.) за тот же период составили 1000000 рублей. У фермера есть альтернатива — работать на рынке, продавая чужую сельскохозяйственную продукцию. В этом случае он получал бы фиксированную заработную плату 90000 рублей в месяц.

Исходя из вышеприведенных данных получается, что экономическая прибыль фермерского хозяйства составляет 2200000 — 1000000 — 12×90000 = 120000 рублей, нормальная прибыль — 1080000 рублей, а бухгалтерская прибыль — 1200000 рублей. Учитывая, что для фермера обе работы являются равноценными, оптимальные решением будет продолжение ведения собственного бизнеса.

Основные виды прибыли

Выделяют также следующие виды прибыли:

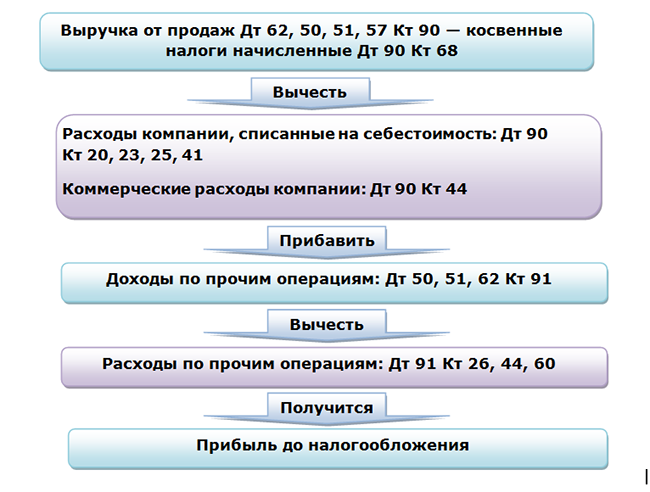

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).