Нужен ли ип больничный лист

Содержание:

- ИП на УСН с наемными работниками: отчеты 2021 года

- От чего зависит размер компенсации

- Порядок расчета среднего заработка

- Как рассчитать декретные выплаты ИП

- Общая информация

- Расчет больничного

- Как правильно заполнить больничный лист?

- Порядок расчета среднего заработка

- Направление бумаг

- Максимальная продолжительность оплаты по больничным листам

- Виды отчётности

ИП на УСН с наемными работниками: отчеты 2021 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 30 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 31 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ, 2-НДФЛ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи 2-НДФЛ для ИП в 2021 году – не позднее 1 марта за предыдущий год;

- Сроки сдачи 6-НДФЛ в 2021 году для ИП — не позднее конца следующего месяца за отчетный квартал, а за 2020 год надо отчитаться не позднее 1 марта 2021 года.

Что касается сведений о среднесписочной численности работников, то в 2021 года они сдаются не отдельно, а в составе РСВ.

Бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо сдавать отчетность – раз в квартал или месяц. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Ежемесячно, не позднее 15-го числа месяца, следующего за расчетным, ИП-работодатели выплачивают из своих средств страховые взносы за работников. О том, в какие фонды распределяются эти суммы, вы можете подробнее узнать в статье «Страховые взносы ИП 2021».

Какие отчеты сдает ИП в фонды? Как и раньше, отчет в ФСС сдается ежеквартально по форме 4-ФСС. В 2021 году работодатели сдают в Пенсионный фонд ежемесячную отчетность за работников. Называется она «Сведения о застрахованных лицах», для нее предусмотрена форма СЗВ-М. Кроме того, по итогам 2021 года, надо будет сдавать в ПФР годовую отчетность по работникам — Сведения персонифицированного учета за год. Срок сдачи — не позднее 1 марта следующего года.

С 2020 года, в связи с введением электронных трудовых книжек, утверждена новая форма отчетности — СЗВ-ТД. Сдавать ее надо не позже 15-го числа месяца, следующего за отчетным. Однако отчетным признается не каждый месяц, а только тот, в котором произошло кадровое событие (прием, перевод, увольнение работника или получение от него заявления о формате трудовой книжки).

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

От чего зависит размер компенсации

Величина пособия формируется зависимости от срока трудовой деятельности. При этом за основу берется длительность всей деятельности

Неважно, как давно в организации трудится работник. Важность имеет общее количество трудовых лет

Это правило распространяется как на компенсацию по болезни, так и на пособие при выходе в вынужденный отпуск по болезни родственника или ребенка.

Если стаж составляет меньше 6 полных месяцев, выплата не может превышать минимальный размер зарплаты, установленный за 12 месяцев. Величину МРОТ устанавливают власти регионов самостоятельно, учитывая стоимость продуктов первой необходимости, цены квадратного метра жилья и других социально-экономических аспектов.

Сколько процентов от зарплаты входит в компенсацию

Размер пособий по временной нетрудоспособности. Статья 7 ФЗ N 255-ФЗ

Статья 7 закона №255-ФЗ определяет размер выплат по больничному. Он зависит от длительности стажа. Базой считается сумма страховых платежей за последние два года. Размер пособия определяется по следующему принципу:

- до 5 лет – 60% среднего заработка;

- от 6 до 8 лет – 80%;

- более 8 лет – 100%.

В 2019 году максимальный размер среднего заработка для определения величины пособия составляет 1 570 000 рублей. Она складывается из максимального показателя за 2017 (755 000 рублей) и 2018 (815 000 рублей) годы. Таким образом, при превышении официальной заработной платы в расчет будет вноситься только предельные показатели.

Размер пособия определяется по размеру среднего заработка

Длительность рабочей деятельности определяется по трудовой книжке. Если она потеряна или уничтожена, величину стажа можно установить по договорам найма или иным подтверждающим документам. Устное соглашение не принимается в качестве доказательства трудоустройства

Длительность рабочей деятельности определяется по трудовой книжке

Сроки назначения выплаты по больничному листу

Глава 4 ФЗ описывает порядок назначения пособия, в том числе сроки обращения и предоставления выплат. И в том, и в другом случае на эти мероприятия отводится 10 календарных дней. При этом регистрация больничного проходит в указанный срок, начиная с даты обращения, а выплата производится в ближайшие даты выдачи заработной платы.

Оформлением больничного, как правило занимается работодатель. Однако если у застрахованного лица нет на момент обращения постоянного места работы, заявитель должен самостоятельно обратиться в органы социального страхования. При отсутствии справки о доходах заявителя специалисты Фонда социального страхования принимают решение о величине пособия на основании имеющихся у него данных о заработке. Если гражданин ранее не имел опыта работы, за основу берется показатель минимального размера оплаты труда.

Продолжительность листа нетрудоспособности

Сроки получения пособия

В законодательстве нет четкого ограничения по количеству дней, отведенных на получение медицинской помощи. Это значит, что прекратить выплаты только на основании длительного больничного не получится. Однако для ухода за ребенком или больничным по беременности определено пороговое событие, после наступления которого размер оплаты или уменьшится, или вовсе прекратиться.

| Длительность выплат | |

|---|---|

| Болезнь | Без формальных ограничений |

| Больничный по родам и беременности | 70 дней до родов и 70 дней после. Срок увеличивается при многоплодной беременности и составляет 84 дня до и 110 дней после родов |

| Уход за ребенком при болезни | Не более 15 дней за один раз и не более 45 дней в календарном году |

Отказы в оплате больничного

Заявителю может быть отказано в оплате больничного. По тому же закону №255-ФЗ в следующие периоды не производится оплата:

- частичное или полное освобождение от работы, произведенное в соответствии с законом;

- время, проведенное под стражей или потраченное на проведение медицинской экспертизы;

- период простоя;

- иные периоды времени, в которые не производились выплаты в пользу гражданина в Фонд социального страхования.

Федеральный закон N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности..». Статья 9

Если есть основания сомневаться в законности отказа, следует обратиться в суд. На начальном этапе рекомендуется проконсультироваться с юристом. С его помощью удастся сократить время на оформление документов.

Заявитель может самостоятельно отказаться от больничного. В таком случае он берет на себя риск, связанный с возможным ухудшением здоровья. В таком случае ввиду отсутствия больничного листа выплаты не могут быть произведены.

Порядок расчета среднего заработка

Как упоминалось выше, среднедневной заработок складывается из суммы доходов, полученной сотрудником в 2-х годах, предшествовавших году обращения за пособием. Иными словами, в 2021 году доходная база берется за 2021 и 2021 годы.

Считаются все доходы, полученные у всех работодателей. Условие – договорные отношения должны носить официальный характер и с заработной платы работников все работодатели перечисляют страховые взносы в Фонд соцстрахования РФ.

Встречаются ситуации, когда в указанном периоде у работника отсутствует доходная база. Например, работница находилась в отпуске по БиР либо по уходу за ребенком. Тогда она на основании статьи 14 пункта 1 Федерального закона №255 имеет право написать заявление и выбрать для исчисления среднедневного заработка предшествующие календарные годы (где был доход). Единственным условием является факт увеличения суммы больничного в большую сторону (по сравнению с рассчитанным по МРОТ).

При определении среднего заработка бухгалтерия руководствуется статьей 14 закона №255-ФЗ. При этом полученный результат сравнивается с актуальным на момент начисления пособия МРОТ.

Пример: сотрудник имеет доходную базу за 2018-2019 гг. 274,7 тыс.руб. Определяем среднедневной заработок: 274 700 / 730 = 376,3 руб. Посчитаем среднедневной заработок из расчета МРОТ: 12 130 (с 01.01.2020г.) * 24 месяца = 291 120 / 730 = 398,79 руб.

Многих работников интересует вопрос: сколько процентов оплачивается больничный лист. Сотрудник получает 100% при страховом стаже, превышающем 8 лет. Стаж от 5 до 8 лет оплачивается в размере 80%, от 3 до 5 лет – 60%, менее 6 мес. – из расчета МРОТ.

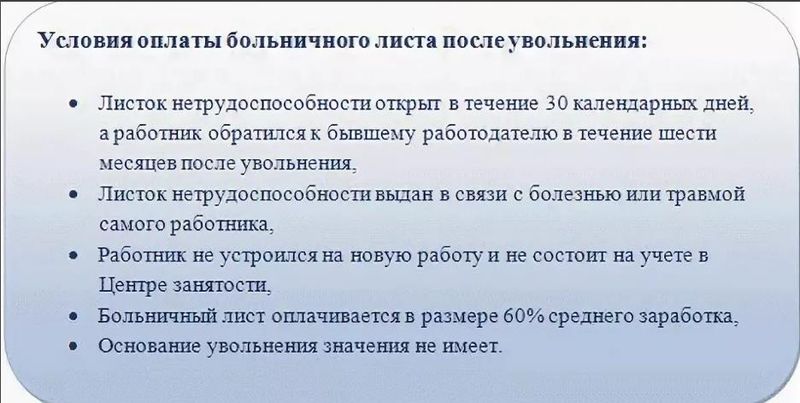

Важно! Уволенным сотрудникам лист временной нетрудоспособности всегда оплачивается в размере 60% от фактического среднедневного заработка (при соблюдении необходимых для оплаты условий)

Существующие ограничения при оплате больничного

Оплата листов нетрудоспособности на предприятии происходит в соответствии с законодательством РФ, которое предусматривает ряд ограничений.

1) Доходная база за 2020-2021 гг. должна быть не выше предельно допустимой величины. Это положение прописано в статье 14 пункте 3.2 №255-ФЗ. За 2021г. – 865 000 руб, за 2021 г. — 912 руб.

Таким образом, верхний предел доходов для любого работника (по каждому месту работы), которому начисляют больничный в 2021 г., составит 865 000 +912 000 = 1 777 000 руб. и среднедневной заработок – 2 434, 25 руб. (865 000 + 912 000 / 730).

2) Присутствие в листе нетрудоспособности отметки о нарушении больным режима. Например, пациент самовольно ушел из стационара. Дата нарушения режима является моментом, с которого сумма среднедневного заработка исчисляется из минимального размера оплаты труда.

3) Ограничения в соответствии с продолжительностью страхового стажа (проценты рассмотрены выше).

4) Пособие по уходу за больными родственниками имеет ряд ограничений по срокам оплаты в соответствии со статьей 6 пунктом 5 №255-ФЗ. Существует зависимость от возраста больного родственника, более наглядно размеры больничного пособия представлены в таблице.

| Родственник | Максимальная продолжительность 1 больничного в днях | Число оплачиваемых дней в течение календарного года |

| Ребенок в возрасте до 7-ми лет | Нет ограничений | 60 |

| Ребенок до 7-ми лет с заболеванием из специального перечня ФСС | Нет ограничений | 90 |

| Ребенок возрастом 7-15 лет | 15 | 45 |

| Ребенок, являющийся инвалидом, до 18-ти лет | Нет ограничений | 120 |

| Ребенок в возрасте до 18-ти лет, имеющий ВИЧ и др. болезни по списку №255-ФЗ статья 6, пункт 5, п.п.4,5 | Нет ограничений | Нет ограничений |

| Иной родственник | 7 | 30 |

Амбулаторный уход за больным ребенком оплачивается в следующем порядке:

- первые 10 дней оплачиваются по среднедневному заработку, скорректированному согласно продолжительности страхового стажа;

- последующие (начиная с 11-го дня) дни – 50% от среднедневного заработка на основании статьи 7 пункта 3 №255-ФЗ.

Срок оплаты листа временной нетрудоспособности

Начисленный в бухгалтерии больничный лист оплачивается работнику в день выдачи заработной платы на предприятии.

Если нарушаются сроки оплаты больничного листа работодателем, работник вправе обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. При составлении жалобы необходимо кратко изложить суть дела и приложить доказательства неправомерности действий работодателя.

Подтверждением того, что нарушены сроки оплаты больничного листа, могут быть следующие документы:

- копия больничного листа;

- копия трудового договора;

- расчетный лист с начисленной суммой;

- копия ведомости или выписка со счета пластиковой карты (при безналичных расчетах с персоналом);

- иные документы.

Как рассчитать декретные выплаты ИП

При расчёте по листку временной нетрудоспособности ИП учитываются:

- Минимальная зарплата в качестве среднего заработка.

- Стаж работы, за период которого уплачены взносы в соцстрах.

| Стаж | Проценты от среднего заработка (МРОТ) |

| 8 лет | 100% |

| 5-8 лет | 80% |

| До 5 лет | 60% |

Страховой стаж складывается из отрезков времени, когда ИП:

- Работал по трудовому соглашению.

- Состоял на гражданской службе – на муниципальном или федеральном уровне.

- Занимался другими видами работ, в продолжение которых уплачивались взносы в ФСС.

Пример

(МРОТ х 24 / 730) х процент по стажу х число дней.

7500,00 (МРОТ 2017) х 24 мес.: 730) х 80 % х 6 дн. = 1183,56 руб.

Когда все бумажные вопросы и формальности улажены, и регистрация успешно завершена, актуальной становится практическая сторона — порядок уплаты страховых взносов, сумма пособия. Уплатить все страховые взносы необходимо до 31 декабря — то есть до конца года, в который было подано заявление.

Страховые взносы следует выплатить за все 12 месяцев, даже если регистрация была, например, в июле. Если же индивидуальный предприниматель не произвел все необходимые отчисления до 31 декабря, то получить пособие не получится.

Приведем пример — ИП оформил страхование в 2014 году, потеря нетрудоспособности происходит в 2020. Чтобы оформить пособие, ИП должен был произвести страховые отчисления за весь 2014 год. Отчисления можно выплачивать ежемесячно, ежеквартально и ежегодно — за весь год сразу.

Ежегодный обязательный взнос в 2020 году составляет около 2 100 рублей. Следовательно, ежемесячные отчисления составляют 175 рублей. Размер взноса зависит от уровня МРОТ и постоянно индексируется/меняется.

Итоговая сумма пособия для ИП, как и в остальных случаях, сильно зависит от страхового стажа. Чем больше страховых отчислений было произведено, тем больше будет размер выплат. Если предприниматель уплачивал взносы 5 лет и менее, он может рассчитывать на 60% среднего заработка. При стаже от 5 до 8 лет — 80%.

Для тех кто производил отчисления 8 и более лет, положена полная компенсация среднего заработка

Обратите внимание, что за средний заработок берется значение МРОТ, а не доход от предпринимательской деятельности

(МРОТ x 24/730)x СН xКС, где:

КС — Коэффициент стажа.

СН — Срок нетрудоспособности, количество дней.

Подставляем значения из примера:

- 6204 x 24/730 = 204 рубля — сумма пособия за один день.

- 204 х 7 х 100% = 1428 — умножаем высчитанную сумму на КС и количество дней нетрудоспособности.

Таким образом, за неделю больничного положена выплата в размере 1428 рублей. Нетрудно подсчитать — за год придется проболеть не менее 11 дней, чтобы страхование окупалось и хотя бы выходило в ноль.

В случае оплаты больничного по беременности у ИП, расчёт происходит аналогичным образом. Если для отпуска по БиР (беременности и родам) берем размер пособия в 204 рубля (8 и более лет страхового стажа) и срок больничного составляет 140 дней, то общая сумма выплат будет составлять — 28 560 рублей.

За месяц же выходит 30 х 204 = 6120 рублей. Помимо этого, можно рассчитывать на все прочие выплаты, связанные с БиР (например, единовременное пособие).

Общая информация

В 2011 году был официально принят единый бланк нетрудоспособности, который действует на всей территории РФ и алгоритм заполнения больничного листа указан в Порядке выдачи листков нетрудоспособности, утвержденных приказом Минздравсоцразвития № 624н от 29.06.2011 г. (далее по тексту — Порядок выдачи листков нетрудоспособности).

Как у любого официального документа, у него несколько степеней защиты от подделок и копий.

Установленная форма бланка подразумевает, что заполнение осуществляется двумя организациями:

- медицинским учреждением;

- организацией-работодателем.

Основные правила заполнения

Для каждой из компаний в листке нетрудоспособности отведены свои поля для внесения данных. Сотрудник, на имя которого составляется бланк, не вносит в него никаких сведений. Основная задача работника, утратившего работоспособность, получить заполненную форму в медицинском учреждении и передать ее работодателю.

Отдел кадров или бухгалтерия вносит в свои графы необходимые сведения. После этого лист передается в ФСС, который выполняет перечисление пособия по временной нетрудоспособности на счет организации-работодателя.

Работодатель, в свою очередь, передает эти средства сотруднику.

Каждая дата посещения врача с продлением срока периода потери работоспособности вносится в бланк. Это обязательное требование. В случаях, когда места в графах не остается, а работник еще не может приступить к своим обязанностям, врач обязан выдать дополнительный бланк.

При этом на руки человеку отдается один больничный лист – последний. В нем проставляются все важные даты: когда больничный был открыт, и когда сотрудник может приступить к работе.

Основная часть информации в больничном листе вносится с помощью кодов. Все данные считываются автоматически. Поэтому при наличии ошибок в бланке, некорректно или неаккуратно заполненных данных электронное устройство не сможет обработать данные.

Кода включают 2-3 цифры. Их расшифровка указана на обратной стороне документа.

Лицевая сторона листа делится на три части:

- Заполняет лечащий врач медучреждения или работники регистратуры в больнице (поликлинике).

- Оформляет работодатель.

- Отрывной бланк, который заполняет медперсонал для внутренней отчетности медучреждения.

Для заполнения больничного установлены определенные правила. При их нарушении бланк может быть признан недействительным в ФСС. В результате сотрудник лишается пособия от Фонда, которое компенсировать обязан работодатель.

Расчет больничного

Размер больничного пособия ИП также как и наемного работника, во многом подчиняется трудовому стажу. Учитываются все периоды, когда за гражданина поступали отчисления в ФСС

Не важно, был он при этом в статусе ИП, наемного сотрудника, или военнослужащего

Для расчетов берется не выручка ИП, а МРОТ. С 01 января 2019 он равен 11 280 рублей.

В расчет пособия берутся взносы за два прошлых года. Поэтому если ИП впервые внес за себя страховые выплаты в январе текущего года, а заболел в марте, на пособие он претендовать не может.

Больничное пособие ИП = (МРОТ * 24 / 730) * процентная ставка, соответствующая стажу * количество дней нетрудоспособности, или деленная на 731, если расчетный год високосный.

Если наемному сотруднику часть больничного листа оплачивает работодатель, то ИП, работающий сам на себя, полностью получает компенсацию из ФСС.

Как правильно заполнить больничный лист?

Та часть листка нетрудоспособности, за наполнение которой отвечает медицинское учреждение, должна заполняться в следующей последовательности:

- Самый верхний раздел заполняется медицинским работником. В первой строке следует отметить, является ли данный документ первичным либо это дубликат. Во втором варианте рядом с отметкой в форме галочки должен быть проставлен номер оригинала документа.

- После необходимо обозначить название и адрес организации, а также дату составления документа.

- Затем проставить дату, когда нетрудоспособность наступила.

- Далее необходимо указать шифр, под которым обозначается вид нетрудоспособности. Значение каждого шифра можно найти на оборотной стороне документа.

- Медицинское учреждение, выписывающее больничный лист, должно указать свой ОГРН.

- При заполнении следует проверить, корректно ли проставлены пол и дата рождения пациента.

- В разделе «по уходу» содержатся две строки, где необходимо вписать сведения о двух родственниках, за которыми обеспечивается уход.

- Существуют также специальные ячейки, где следует отметить период лечения в стационаре, группу инвалидности в случае наличия таковой.

- В ячейке, расположенной рядом, проставляется срок заболевания, полное имя и подпись лечащего врача. Тут же рядом можно увидеть информацию о том, когда следует приступить к выполнению служебных обязанностей.

Что касается той части, которую должен заполнить индивидуальный предприниматель, то там необходимо указать такие сведения, как:

- наименование ИП как работодателя;

- сделать отметку о виде заработка, который может быть основным либо по совместительству;

- ИНН;

- страховой номер лицевого счета;

- в случае получения производственной травмы должен быть составлен акт по форме Н1;

- период страхового и нестрахового стажа;

- сумма среднего и среднедневного заработка. В первом случае для ИП это будет уровень минимальной заработной платы, а во втором – определяется на базе первой;

- подпись и оттиск печати предпринимателя.

Образец заполнения больничного листа

Образец заполнения больничного листа

После того, как документ оформлен соответствующим образом можно обратиться в Фонд с заявлением и представить:

- паспорт;

- больничный лист;

- расчет причитающейся к выплате суммы.

Порядок расчета среднего заработка

Как упоминалось выше, среднедневной заработок складывается из суммы доходов, полученной сотрудником в 2-х годах, предшествовавших году обращения за пособием. Иными словами, в 2021 году доходная база берется за 2021 и 2021 годы.

Считаются все доходы, полученные у всех работодателей. Условие – договорные отношения должны носить официальный характер и с заработной платы работников все работодатели перечисляют страховые взносы в Фонд соцстрахования РФ.

Встречаются ситуации, когда в указанном периоде у работника отсутствует доходная база. Например, работница находилась в отпуске по БиР либо по уходу за ребенком. Тогда она на основании статьи 14 пункта 1 Федерального закона №255 имеет право написать заявление и выбрать для исчисления среднедневного заработка предшествующие календарные годы (где был доход). Единственным условием является факт увеличения суммы больничного в большую сторону (по сравнению с рассчитанным по МРОТ).

При определении среднего заработка бухгалтерия руководствуется статьей 14 закона №255-ФЗ. При этом полученный результат сравнивается с актуальным на момент начисления пособия МРОТ.

Пример: сотрудник имеет доходную базу за 2018-2019 гг. 274,7 тыс.руб. Определяем среднедневной заработок: 274 700 / 730 = 376,3 руб. Посчитаем среднедневной заработок из расчета МРОТ: 12 130 (с 01.01.2020г.) * 24 месяца = 291 120 / 730 = 398,79 руб.

Многих работников интересует вопрос: сколько процентов оплачивается больничный лист. Сотрудник получает 100% при страховом стаже, превышающем 8 лет. Стаж от 5 до 8 лет оплачивается в размере 80%, от 3 до 5 лет – 60%, менее 6 мес. – из расчета МРОТ.

Важно! Уволенным сотрудникам лист временной нетрудоспособности всегда оплачивается в размере 60% от фактического среднедневного заработка (при соблюдении необходимых для оплаты условий)

Существующие ограничения при оплате больничного

Оплата листов нетрудоспособности на предприятии происходит в соответствии с законодательством РФ, которое предусматривает ряд ограничений.

1) Доходная база за 2020-2021 гг. должна быть не выше предельно допустимой величины. Это положение прописано в статье 14 пункте 3.2 №255-ФЗ. За 2021г. – 865 000 руб, за 2021 г. — 912 руб.

Таким образом, верхний предел доходов для любого работника (по каждому месту работы), которому начисляют больничный в 2021 г., составит 865 000 +912 000 = 1 777 000 руб. и среднедневной заработок – 2 434, 25 руб. (865 000 + 912 000 / 730).

2) Присутствие в листе нетрудоспособности отметки о нарушении больным режима. Например, пациент самовольно ушел из стационара. Дата нарушения режима является моментом, с которого сумма среднедневного заработка исчисляется из минимального размера оплаты труда.

3) Ограничения в соответствии с продолжительностью страхового стажа (проценты рассмотрены выше).

4) Пособие по уходу за больными родственниками имеет ряд ограничений по срокам оплаты в соответствии со статьей 6 пунктом 5 №255-ФЗ. Существует зависимость от возраста больного родственника, более наглядно размеры больничного пособия представлены в таблице.

| Родственник | Максимальная продолжительность 1 больничного в днях | Число оплачиваемых дней в течение календарного года |

| Ребенок в возрасте до 7-ми лет | Нет ограничений | 60 |

| Ребенок до 7-ми лет с заболеванием из специального перечня ФСС | Нет ограничений | 90 |

| Ребенок возрастом 7-15 лет | 15 | 45 |

| Ребенок, являющийся инвалидом, до 18-ти лет | Нет ограничений | 120 |

| Ребенок в возрасте до 18-ти лет, имеющий ВИЧ и др. болезни по списку №255-ФЗ статья 6, пункт 5, п.п.4,5 | Нет ограничений | Нет ограничений |

| Иной родственник | 7 | 30 |

Амбулаторный уход за больным ребенком оплачивается в следующем порядке:

- первые 10 дней оплачиваются по среднедневному заработку, скорректированному согласно продолжительности страхового стажа;

- последующие (начиная с 11-го дня) дни – 50% от среднедневного заработка на основании статьи 7 пункта 3 №255-ФЗ.

Срок оплаты листа временной нетрудоспособности

Начисленный в бухгалтерии больничный лист оплачивается работнику в день выдачи заработной платы на предприятии.

Если нарушаются сроки оплаты больничного листа работодателем, работник вправе обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. При составлении жалобы необходимо кратко изложить суть дела и приложить доказательства неправомерности действий работодателя.

Подтверждением того, что нарушены сроки оплаты больничного листа, могут быть следующие документы:

- копия больничного листа;

- копия трудового договора;

- расчетный лист с начисленной суммой;

- копия ведомости или выписка со счета пластиковой карты (при безналичных расчетах с персоналом);

- иные документы.

Направление бумаг

Часто возникает вопрос, кому отдавать больничный лист и можно ли не обращаться в бухгалтерию предприятия, а сразу предоставить весь пакет документов ФСС. Как уже было сказано выше, первых три дня болезни компенсируются по месту работы, поэтому документ должен быть сдан работодателю.

Законодатель предусматривает ограниченный список случаев, когда работник может не сдавать больничный в бухгалтерию, а направить его прямо в Соцстрах. Все эти основания связаны с невозможностью работодателя компенсировать выплаты, а именно:

- открытие делопроизводства по признанию юридического лица банкротом;

- блокировка счетов компании, что не позволяет использовать деньги предприятия;

- устранение юридического лица.

Это важно знать: можно ли уволить в последний день больничного

Если таковые основания имеются, то нужно дополнительно с листом нетрудоспособности предоставить письменное заявление с просьбой рассмотреть ходатайство о выплатах без участия работодателя. Независимо от того, куда направляются документы, срок предоставления бумаг неизменен и составляет полгода.

Максимальная продолжительность оплаты по больничным листам

Не всегда по длительным больничным соцстрах компенсирует выплату пособий по нетрудоспособности в полном объеме. В ст. 6 закона 255-ФЗ рассмотрены различные случаи, для которых устанавливается разная продолжительность периода оплаты больничного:

|

Причина, по которой выдается больничный лист и назначается пособие |

Основание |

Максимальная продолжительность оплаты больничного листа |

|

Обычная бытовая травма или заболевание |

п. 1 ст. 6 закона 255-ФЗ |

Весь период, на который оформлен больничный лист |

|

Обычная бытовая травма или заболевание с последующим установлением инвалидности |

п. 3 ст. 6 закона 255-ФЗ |

Максимально — 4 месяца подряд или 5 месяцев за год |

|

Туберкулез (код причины нетрудоспособности — 11) |

п. 3 ст. 6 закона 255-ФЗ |

Не применяется ограничение по инвалидности. Выплата по больничному за всю продолжительность или до момента изменения группы инвалидности. |

|

Бытовая травма или заболевание физлиц, работающих по трудовому договору продолжительностью менее полугода |

п. 4 ст. 6 закона 255-ФЗ |

75 дней |

|

Уход за детьми до 7 лет |

подп. 1 п. 5 ст. 6 закона 255-ФЗ |

60 дней за год или 90 дней для заболеваний, перечисленных в приказе Минздравсоцразвития от 20.02.2008 № 84н |

|

Уход за детьми от 7 до 15 лет |

подп. 2 п. 5 ст. 6 закона 255-ФЗ |

15 дней по одному страхслучаю и 45 дней в целом за год |

|

Уход за детьми-инвалидами до 18 лет |

подп. 3 п. 5 ст. 6 закона 255-ФЗ |

120 дней за год |

|

Уход за ВИЧ-инфицированным ребенком до 18 лет |

подп. 4 п. 5 ст. 6 закона 255-ФЗ |

Весь период лечения в стационаре |

|

Уход за детьми до 18 лет с поствакцинальными осложнениями или злокачественными опухолями |

подп. 5 п. 5 ст. 6 закона 255-ФЗ |

Весь период лечения как дома, так и в медучреждениях |

|

Иные случаи ухода за заболевшими родственниками |

подп. 6 п. 5 ст. 6 закона 255-ФЗ |

7 дней по одному страхслучаю и 30 дней за год |

|

Карантин (код причины нетрудоспособности — 03) |

п. 6 ст. 6 закона 255-ФЗ |

Весь период карантина, независимо от того, выписан больничный в связи с контактом самого сотрудника с переносчиком инфекции, или он связан с уходом за ребенком до 7 лет, находящемся на карантине |

|

Протезирование в стационаре |

п. 7 ст. 6 закона 255-ФЗ |

Весь период нахождения в медучреждении и время в пути до медучреждения и домой |

|

Долечивание в санаториях |

п. 8 ст. 6 закона 255-ФЗ |

24 дня |

Важно! В настоящее время больничные по уходу за детьми до 7 лет, детьми-инвалидами до 18 лет, а также при поствакцинальных осложнениях, ВИЧ и онкологии у детей до 18 лет выдаются на весь период ухода, т. е

без ограничений по срокам (приказ Минздравсоцразвития от 28.11.2017 № 953н). Но имейте в виду, что указанные ограничения сняты лишь на «больничные» сроки, но их по-прежнему нужно учитывать при выплате пособий. Для этого вам необходимо организовать и вести учет дней по оплаченным «детским» больничным.

Правильно заполнить больничный по уходу за ребенком вам поможет образец, который подготовили эксперты «КонсультантПлюс». Получите бесплатный доступ к системе и переходите в материал.

Не всегда код причины нетрудоспособности, проставленный в соответствующей графе, поможет точно определить максимальную продолжительность оплаты пособия. Обычно нужна некоторая дополнительная информация. Но все-таки некоторые случаи понятны и из данного кода.

Почитайте о том, какими бывают коды заболеваний, в публикации «Что означают в больничном листе коды нетрудоспособности».

При возникновении сомнений для определения максимальной оплаты по больничному можно обратиться в медучреждение, выдавшее документ, с запросом о разъяснении нюансов по конкретному листку нетрудоспособности.

Виды отчётности

Перед тем, как перейти к тому, какую отчётность сдает ИП без работников, немного информации о её видах.

- Налоговая отчётность. На каждой системе налогообложения есть свои формы деклараций и книг учёта. Кроме того, надо следить за тем, чтобы бланк декларации соответствовал отчётному периоду. Если оформить декларацию на устаревшем бланке, она будет считаться неподанной.

- Отчётность по работникам. Как только в бизнесе появляется наёмный персонал, у работодателя возникают дополнительные обязанности. Кадровая отчётность не зависит от налогового режима, она сложная и объёмная, и вести её без специальных знаний или программы трудно.

- Отчётность по страховым взносам. Сейчас отчётность ИП без работников по страховым взносам не сдаётся, но такая обязанность существовала несколько лет назад. То есть отчитываться по уплате взносов надо только при наличии наёмного персонала. А информация по взносам за себя отражается только в годовой декларации, специального отчёта для этих платежей нет.

- Статистическая отчётность. Известно, что для государственных органов разработана система межведомственного взаимодействия. Это сделано для того, чтобы ФНС, внебюджетные фонды и другие ведомства самостоятельно обменивались информацией о деятельности налогоплательщика (размер доходов и расходов, уплата налогов и взносов, наличие работников и др.). Но несмотря на это, Росстат смог провести в КоАП РФ положение о высоких штрафах для ИП в случае нарушения сроков сдачи статистической отчётности: от 10 до 50 тысяч рублей. Причём, общих для всех сроков здесь не установлено, поэтому каждый предприниматель должен периодически проверять, не попал ли он в выборку по предоставлению отчётов.

- Бухгалтерская отчётность. От бухучёта индивидуальные предприниматели освобождены и сдавать эту отчётность не обязаны. Но некоторые ИП, владеющие крупным бизнесом, ведут бухгалтерский учёт добровольно, для себя.

- Отчётность по имуществу. Индивидуальный предприниматель остаётся физическим лицом, поэтому его имущество облагается налогами по уведомлению из ИФНС. Это означает, что в отличие от организаций, специальных деклараций по недвижимости или транспорту ИП не сдаёт. Здесь главное – вовремя заплатить налог в размерах и сроки, указанные в уведомлении.

Таким образом, если предприниматель перешёл на УСН и у него нет работников, обязанности по сдаче отчётности у него минимальные. В налоговой инспекции ИП на упрощёнке надо появиться всего один раз в году – при сдаче декларации.