Чем отличается оклад от зарплаты

Содержание:

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ)

Его размер на 2020 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Оплата труда в Москве по отраслям

| Отрасль | Средняя белая зарплата |

| Банки, финансы и страхование | 154600 руб |

| Нефть, газ, полезные ископаемые | 136900 руб |

| IT и телекоммуникации | 100750 руб |

| ЖКХ | 97600 руб |

| Наука, исследования и разработки | 87600 руб |

| Госуправление и армия | 80900 руб |

| Организация мероприятий | 75400 руб |

| Образование | 74400 руб |

| Медицина и социальный сектор | 68450 руб |

| Производство | 69100 руб |

| Логистика и транспорт | 65800 руб |

| Оптовая и розничная торговля | 59000 руб |

| Строительство | 49000 руб |

| Посредники в сфере недвижимости | 46500 руб |

| Кафе и рестораны | 36000 руб |

Напомним, что речь идёт только о белых доходах. Очевидно, что в таких сферах как общепит или риэлторские услуги, огромное количество платежей идёт в-черную, без отчетности и уплаты налогов. Отсюда такие цифры.

Зарплаты в медицине: врачи и медсестры

Данные приведены по государственным медицинским учреждениям. В частных клиниках, доходы медперсонала в 1,5 раза выше.

| Профессия | Доходы |

| Начинающие медсестры | 25000-30000 руб |

| Опытные медсестры | 45000-55000 руб |

| Акушеры | 60000-70000 руб |

| Хирурги | 80000-100000 руб |

| Стоматологи | 80000-100000 руб |

| Гинекологи | 80000-100000 руб |

| Онкологи | 65000-75000 руб |

| Неврологи | 65000-75000 руб |

Зарплаты учителей, репетиторов и нянь

| Школьные учителя без опыта | 30000 руб |

| Школьные учителя с опытом | 50000-60000 руб |

| Воспитатели детских садов | 45000-55000 руб |

| Репетиторы | 300-500 руб / час |

Понятно, что доходы репетиторов зависят от количества учеников и учебной нагрузки.

| Сравните их со средними зарплатами учителей в разных регионах России. |

Программисты

Доход программиста в Москве сильно зависит от его опыта, квалификации и владения востребованными языками программирования. Ниже мы приведем цифры от уровня стажер/Junior до Senior по всем популярным стекам.

- Scala — от 80 до 250 тысяч рублей;

- Elixir — от 80 до 200 тысяч рублей;

- Golang — от 50 до 200 тысяч рублей;

- Objective-C — от 50 до 200 тысяч рублей;

- Swift — от 50 до 200 тысяч рублей;

- Ruby — от 50 до 200 тысяч рублей;

- Kotlin — от 50 до 180 тысяч рублей;

- Java — от 50 до 180 тысяч рублей;

- C++ — от 50 до 170 тысяч рублей;

- Python — от 40 до 185 тысяч рублей;

- С — от 40 до 185 тысяч рублей;

- JavaScript — от 40 до 180 тысяч рублей;

- PHP — от 40 до 170 тысяч рублей;

- C# — от 40 до 170 тысяч рублей;

- 1С — от 40 до 150 тысяч рублей;

- Delphi — от 30 до 120 тысяч рублей.

Промышленность и сельское хозяйство

Вакансий относящихся к профилю сельского хозяйства в Москве практически нет. В основном, речь идет о работниках теплиц или людей, уезжающих работать вахтой. Их доход оценивается в 30000-60000 рублей. Ветеринары и агрономы, в среднем, могут рассчитывать на 40000-70000 рублей.

Операторы ЧПУ на производстве получают 70000-85000 рублей. Столько же заплатят и квалифицированному крановщику на стройке. Рядовые слесари, операторы производственных линий, простых станков могут рассчитывать на 45000-65000 рублей.

Юристы и адвокаты

Средний доход московского адвоката оценивается в 80000 рублей. Конечно, самые успешные из них зарабатывают несколько миллионов в месяц. Офисные юристы, в среднем, получают 45000-75000 рублей в зависимости от опыта и щедрости работодателя.

Менеджеры по продажам и сотрудники офиса

Как правило, менеджеры по продажам имеют не фиксированный оклад, а систему мотивации, в которую включен процент от сделок или выполнения плана. В среднем, в Москве их доходы находятся в широком диапазоне от 45000 до 120000 рублей. В сложных B2B-продажах можно зарабатывать и 0,5-2 млн в месяц.

Секретари будут получать 60000-65000 рублей, помощники руководителя — значительно больше.

Данные о средней зарплате в Москве по годам

Статистику по доходам москвичей в публичном доступе публикует Мосгорстат. Кроме публикации среднегодовых значений, специалисты этой организации отметили, что в заработках жителей Москвы имеется ярковыраженная сезонность. Так, например, в 2018 году, средний доход в январе составлял 70000 рублей, а в июне того же года — 90000 рублей. Впрочем, данный скачок мог быть связан с проведением Чемпионата мира по футболу и большим притоком туристов и болельщиков, на котором удалось поднять дополнительный гешефт.

| Год | Средняя зарплата |

| 2019 | данные будут в 2021 году |

| 2018 | 81952 руб |

| 2017 | 67956 руб |

| 2016 | 66230 руб |

| 2015 | 64490 руб |

| 2014 | 61340 руб |

| 2013 | 55490 руб |

| 2012 | 48820 руб |

К слову, если взять эти цифры и пересчитать их в долларах, то жители столицы за это время обеднели. Например, в 2012 году средний доход составлял 1500 долларов. В 2018 году эта сумма составила 1250 долларов.

Впрочем, даже сами москвичи могут удивиться таким цифрам. На сайтах по поиску работы, можно увидеть огромное количество вакансий с уровнем оплаты труда в 28000-55000 рублей, что сильно не дотягивает до озвученных официально цифр.

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

|

Что входит в заработную плату |

||

|

Основная часть |

Стимулирующие выплаты |

Компенсационные выплаты |

|

Оклад (тарифная ставка) |

Премия |

Доплата за разъездной характер работы |

|

Надбавка за стаж |

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.) |

|

|

Доплата за выполнение руководящих функций |

Доплата за ненормируемый рабочий день |

|

|

Материальное поощрение или награждение ценным подарком к празднику (юбилею) |

Надбавка за «вредность», т. е. за негативное влияние производственных факторов |

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости

Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

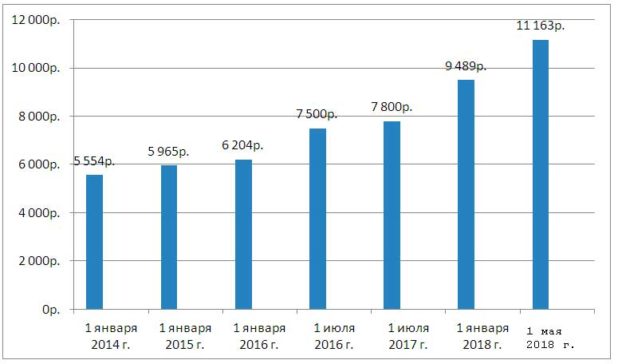

С 1 января 2021 года федеральный МРОТ составляет 9489 рубля. См. «МРОТ с 1 января 2021 года». Однако «минималка» Московской области больше федеральной. Ведь регионы вправе устанавливать свой МРОТ, но не меньше общефедерального (ч. 4 ст. 133.1 Трудового кодекса РФ).

Минимальный размер заработной платы в Московской области напрямую зависит от прожиточного минимума для трудоспособного населения, проживающего в этом регионе. Поэтому такая сумма и продолжает действовать с 1 января 2021 года:

| Регион | Код региона | Минимальная заработная плата (руб.) |

| Московская область | 50 | 13 750* |

* Размер минимальной зарплаты включает доплаты, надбавки, премии и другие выплаты, кроме выплат в соответствии со статьями 147, 151–154 ТК.

С 1 мая 2021 года МРОТ в Нижегородской области, как и во всех регионах РФ, повышен до федерального уровня минимальной зарплаты. В связи с этим работодателям необходимо увеличить выплаты работникам и пересчитать пособия.

МРОТ в Нижегородской области с 1 мая 2021 года — 11 163 рубля.

Каждый субъект РФ вправе устанавливать свой размер минимальной зарплаты, единственное ограничение — он должен быть не менее федерального МРОТ. Нижегородская область относится к числу тех регионов, которые устанавливают свою минималку. С 2013 года в области применяются дифференцированный подход к утверждению минимального заработка в бюджетных и внебюджетных организациях. Согласно Региональному соглашению о минимальной заработной плате в Нижегородской области на 2021 год от 09.01.18 № 1-П/2/А-9, на территории Нижегородской области с 1 января 2021 года размер МРОТ для работников, полностью отработавших норму рабочего времени и выполнивших свои трудовые обязанности составляет: Реклама 17 для организаций внебюджетного сектора экономики — 10 000 руб.; для учреждений бюджетной сферы на уровне — 9 489 руб. (не ниже МРОТ, установленного Федеральным законом от 19.06.00 № 82-ФЗ «О минимальном размере оплаты труда»). Региональное соглашение о минимальной заработной плате в Нижегородской области на 2021 год (от 09.01.18 № 1-П/2/А-9) С 1 мая 2021 года МРОТ в Нижегородской области для всех организаций (бюджетных и небюджетных) составит 11 163 рубля согласно статье 1 Федерального закона от 19.06.00 № 82-ФЗ (в ред. Федерального закона от 07.03.18 № 41-ФЗ). Пока региональным соглашением не утверждена минимальная зарплаты выше федерального МРОТ.

Работодатели Московской области (организации и ИП) должны установить зарплату не меньше подмосконого МРОТ (13 750 р.), только если они присоединились к московскому региональному соглашению. Автоматически присоединяются к нему те работодатели, которые в течение 30 календарных дней после публикации соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ присоединиться. Если такой отказ был отправлен, то зарплату в Московской области с 1 января 2021 года можно сравнивать с федеральным МРОТ (9489 р). Если отказа не было, то с 1 января 2018 года опирайтесь на МРОТ Московской области – 13 750 р.

МРОТ Московской области, применяемый с 1 января 2021 года, уже включает тарифную ставку (оклад) или оплату труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением выплат:

- за работу во вредной вреде и опасных условиях;

- совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы;

- ночную и сверхурочную работу, труд в выходные и праздники.

Иными словами, за сверхурочную работу, нужно платить сверх подмосковного МРОТ.

С МРОТ сравнивайте общую сумму выплаты за месяц до того, как удержите НДФЛ. То есть на руки человек может получить и меньше минимальной оплаты.

Включайте в МРОТ все премии и вознаграждения, входящие в систему оплаты труда. Исключение – районные коэффициенты и надбавки, их начисляйте сверх минимальной оплаты.

За зарплату ниже МРОТ без надлежащего обоснования вменяют штрафы. Компании, если нарушение первое, грозит штраф от 30 000 – до 50 000 руб. Если нарушение повторное – от 50 000 до 70 000 руб. Для должностного лица санкции соответственно: штраф от 1000 до 5000 руб. и от 10 000 до 20 000 руб. либо дисквалификация от года до трех лет. В отношении предпринимателя действуют те же нормы, что и для должностного лица, только к ИП не может быть применена дисквалификация (п. 1 и 2 ст. 5.27 КоАП РФ).

Зарплата net и gross

Хотя аналоги российской заработной платы по отношению к «net» и «gross» имеются, в России они применяются всего несколько лет, и далеко не всем работникам они понятны.

В РФ больше понятны термины «до налогообложения» и «после него», или «до вычетов»» и «после них». То есть, исходя их приведённого выше примера, зарплата «gross» — 30 000 рублей, а «net» — 26 100 рублей.

Когда наниматель ищет себе новых работников и размещает объявления об имеющихся вакансиях, он указывает заработную плату. В России, как правило, он указывает «gross», то есть до вычета всех налогов и обязательных сборов.

Если работнику необходимо знать точно, сколько он будет получать на руки «чистыми», то необходимо от указанной в объявлении суммы вычесть 13% подоходного налога. 13% — это ставка установленная для резидентов РФ. Если сотрудник таковым не является, то подоходный налог он платит в размере 30%. Работодатели редко указывают зарплату «net». Это происходит по той причине, что не будет известно, резидент будет работать или нерезидент. Кроме того, нанимателям так удобнее.

Если же говорить о соискателях, то они хотят видеть в объявлениях именно «чистую» зарплату. Они хотят понимать, на что они могут рассчитывать, когда получат первую заработную плату. Их этих сведений они формируют свои траты, планируют покупки или путешествия. Существует и обратная ситуация! Соискатели ищут работу и размещают своё резюме. Естественно, они указывают желаемый уровень заработной платы, которую они хотят получать. Но это «net» или «gross»?

Согласно практике, соискатели указывают зарплату «net», то есть ту, которую они хотят получать на руки. Отсюда возникает много споров с потенциальными работодателями. Последние готовы её платить, но они подразумевают вид «gross». После получения первых денег на руки работники начинают возмущаться, что их обманули и не доплатили.

Теперь нужно понять, в чём возникают разногласия! При размещении объявлений от работодателя, он указывает зарплату «вместе с налогами и прочими обязательными платежами». Как уже упоминалось, в России обязательным является подоходный налог в размере 13% или 30%. Как правило, наниматели делают акцент на том, что сумма указана «до налогообложения».

Соискатель может сделать самостоятельный расчёт, вычтя из указанной суммы 13% или 30%. В результате, у него получится та сумма денежных средств, которую он получит на руки.

Если же наниматель сразу указывает зарплату «после налогообложения», то делать расчёты соискателю не нужно. Он будет получать ту сумму средств, которая и указан. Но если ему интересно, он может посчитать, сколько работодатель ему начисляет.

Приведём пример:

В объявлении указано 100 000 рублей. Если это «gross», то на руки работник получит 87 000 рублей или 70 тысяч рублей соответственно (по ставке 13% или 30% соответственно).

Если же это зарплата «net», то работодатель начисляет ему почти 115 тысяч рублей (если НДЛФ по ставке 13%). В этом и заключается разница между указанием в объявлении / резюме «net» и «gross».

Чтобы не возникало разногласий, рекомендуется договариваться сразу же, ещё на этапе собеседования. Если стороны устраивают друг друга по всем показателям, им нужно обязательно обсудить размер заработной платы. Также рекомендуется уточнить – указанная сумма «до налогообложения» или «после». Но всегда можно прийти к компромиссу!

Есть ещё один нюанс! Не все работники знают, что обязательные взносы в ПФР и другие фонды платятся не из средств работника. Они не вычитаются из заработной платы. Эти взносы платятся за счёт средств работодателя, но рассчитываются они, исходя из зарплаты «до налогообложения». То есть работодатель использует зарплату «gross», делает на неё начисления по установленным тарифам и платит в фонды свои средства. Из зарплаты сотрудника ничего не вычитается!

В чем смысл депонирования

По законодательству, работодатель сам может выбирать способ выплаты заработанного сотрудниками вознаграждения:

- безналичный расчет, не требующий личного присутствия сотрудников,

- кассовую выплату наличных средств по ведомости.

В последнем случае предполагается, что это происходит по месту работы, и нерабочие часы персонала не будут тратиться на перемещения для того, чтобы получить заслуженные финансы.

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

Депонирование – это бухгалтерское отражение в первичной учетной документации зарплатных сумм как не выданных на руки наемному работнику.