Ипотека без первоначального взноса: условия в сбербанке

Содержание:

- Какие документы потребуются?

- Условия получения ипотеки без первоначального взноса

- Почему деньги выдаются без первоначального взноса

- Пакет документов для получения ипотечного займа без первого взноса

- Особенности кредитования

- Как можно взять ипотеку без первоначального взноса: другое жилье как залог

- Ограничения СберБанка по ипотечному кредиту без первого взноса

- Альтернативные варианты

- Необходимые документы

- Процентные ставки

- Зачем нужен первоначальный взнос

- Условия

- Условия выдачи жилищного кредита без первичной оплаты

- Как подготовить недвижимость к передаче в залог

- Как оформить ипотеку в Сбербанке?

- Необходимый пакет документов

- Как оформляется ипотека без первоначального взноса в Сбербанке

Какие документы потребуются?

Для оформления ипотеки потребуется собрать меньший комплект документов, подтверждающих доходы заемщика, чем остальным клиентам. Если заем оформляется по двум документов (паспорт и СНИЛС), то банку вообще будет достаточно только анкеты-заявки и комплекта документов на залоговую недвижимость. В остальных случаях потребуется:

- копия паспорта;

- анкета-заявка на ипотеку;

- выписка с зарплатного счета или справка по форме банка;

- копии правоустанавливающих документов на недвижимость;

- отчет оценщика;

- копии паспорта продавца;

- техпаспорт БТИ;

- нотариально заверенное согласие супруга (и) на сделку;

- ДДУ или договор уступки прав требований (при покупке жилья на первичном рынке).

Как и в случае с обычным заемщиком банк проверит недвижимость или права на нее. Выяснит возраст здания, статистику смены собственников, наличие обременений, арестов, судебных притязаний.

Только после того как все документы заемщика будут изучены Сбербанк выдаст письменное заключение о готовности выдать ипотечный кредит. Обычно он действительно в течение трех месяцев.

Если читатель интересуется ипотечными кредитами, то ему будут полезными следующие материалы про ипотеку:

- для зарплатных клиентов Альфа-Банка;

- для зарплатных клиентов банка ВТБ 24;

- для работников Газпромбанка;

- для малоимущих семей;

- для работников РЖД;

- для инвалидов;

- для зарплатных клиентов Сбербанка;

- для военных;

- для молодой семьи;

- для многодетной семьи.

Условия получения ипотеки без первоначального взноса

Банком тщательно проверяется платежеспособность заемщика, а помимо большой наценки на ежегодный платеж, к заемщику применяются довольно жесткие требования:

Достаточно высокая официальная заработная плата (подтвержденная по справке 2-НДФЛ). Для Москвы — от 50 000 рублей. Для регионов — от 30 000 рублей, Стабильная работа — не менее 1 года, Наличие в собственности дорогостоящего имущества: квартира, машина, земельный участок. Не обязательно, чтобы собственность находилась в регионе покупки квартиры или в месте проживания заемщика

Важно, чтобы имущество принадлежало заемщику. Недвижимость может находиться и за границей, главное, чтобы заемщик был ее собственником

Наличие высшего образования. Требуется банку, чтобы в случае форс-мажора заемщик смог быстро устроиться на другую высокооплачиваемую работу. Положительная кредитная история. Указывает банку, что заемщик любит брать кредиты и выплачивать все проценты по ним. Требование застраховать имущество. Это требование применяется всеми банками, что добавляет еще около 1 % годовых отчислений.

Почему деньги выдаются без первоначального взноса

Этот кредит — не привычная нам ипотека, когда банк берет в залог покупаемое жилье. И хотя первый взнос не требуется, зато банку надо оставить в залог уже какую-либо имеющуюся недвижимость.

Что можно оставить в залог

Вариантов несколько. Это может быть:

• квартира в том числе в таун-хаусе;• жилой дом;• дом с земельным участком;• земельный участок;• гараж, в том числе с земельным участком, на котором он находится.

Еще одна важная деталь. Чем дороже недвижимость, которую вы можете оставить в залог, тем больше денег можно получить. Но в любом случае сумма будет не более 60% от стоимости залога.

Пакет документов для получения ипотечного займа без первого взноса

В соответствии с актуальными правилами при оформлении рассматриваемой ипотечной ссуды клиенты Сбербанка должны предоставить минимальное количество обязательных бумаг. В принципе вам потребуется такой же перечень документов, как и при оформлении стандартного ипотечного займа. Вам будет нужно предоставить следующие документы:

- Заполненную заявку на получение ссуды, которая предполагает раскрытие личных и паспортных данных.

- Паспорт с регистрацией. Если вы не можете похвастаться постоянной регистрацией, то вам необходимо предъявить документ, подтверждающий временную регистрацию.

- Заверенную нотариусом копию вашей трудовой книжки.

- Справку с вашего текущего места работы, которая необходима для подтверждения того, что вы проработали не менее шести месяцев. Кроме того, в этой справке должен быть указан размер вашего ежемесячного дохода.

Помимо представленного выше основного пакета документов, от вас могут потребовать некоторые дополнительные документы:

- Если в качестве начального взноса материнский капитал, то вам будет нужно предъявить сертификат на него.

- Если вы участвуете в программе военной ипотеки, то вам потребуется предъявить сертификат НИС.

- Для участников федеральной жилищной программы обязательным является предъявление жилищного сертификата.

- Если вы планируете получить ссуду по программе рефинансирования, то вам будет нужно предоставить копию кредитного договора с тем банком, в котором ранее вы оформляли ипотечную ссуду.

Особенности кредитования

Оформление ипотечного кредита обычно гораздо более сложное, чем любого другого договора. Это связано с длительным периодом и значительной суммой. Именно поэтому нужно заранее подготовиться к тому, что потребуется крупный пакет документов, а также выполнение всех необходимых условий. Уже после того, как все подготовлено, можно переходить непосредственно к вопросам оформления договора. Но надо быть готовым к тому, что такая процедура будет достаточно длительной.

Процедура оформления

Чтобы получить ипотечный кредит, стоит прежде всего соответствовать всем требованиям банка. Далее уже переходить непосредственно к оформлению договора. Таким образом, процедуру можно разделить на несколько основных пунктов:

- Уточнение всей необходимой информации. Проверка своих показателей на соответствие требованиям.

- Подготовка требуемого пакета документов, сбор справок.

- Выбор вариантов подходящего жилья. Утверждение конкретного варианта в банке. Если ни один вариант не был одобрен – поиск новых.

- Оформление договора страхования.

- Подписание ипотечного договора.

- Оплата денежными средствами банка счета за квартиру.

Основные условия

Если первый взнос при оформлении договора не планируется, то по подобным ипотекам стоит выделить несколько основных важных особенностей условий банка:

- размер кредита до 2,4 млн рублей;

- кредитование осуществляется только в рублях;

- годовые процентные ставки от 9% до 14%, в зависимости от выбранной программы;

- максимальный срок кредитования – 30 лет.

Практика показывает, что в зависимости от благонадежности клиента многие показатели могут быть скорректированы. К примеру, чаще всего такие кредиты даются максимум на 20 лет, если заемщик не желает вносить предоплату.

Специальные программы

На данный момент Сбербанк принимает активное участие в различных государственных программах кредитования. Это и кредитование молодых семей, и военная ипотека. Ранее активно предлагалась ипотека с господдержкой, но на данный момент по всей стране программа временно прекратилась.

Но все же для тех, кто соответствует какому-то критерию государственных гарантий стоит обратить особое внимание на то, что банк готов предоставить полный перечень подобных программ на наиболее выгодных условиях

Поручительство

Многие ошибочно думают, что поручительство возможно лишь в том случае, если был подписан соответствующий договор и поручитель дал на то согласие. На самом деле это не совсем так. Даже при оформлении потребительского кредита супруги всегда несут солидарную ответственность по договору.

Если даже второй из супругов не подписывает официальное согласие на оформление кредита, то он все равно автоматически является поручителем. Поручительство по закону действует до тех пор, пока брак официально не расторгнут. Живут ли супруги вместе – не имеет значения, пока имеет место данный юридический факт.

В случае с ипотечным кредитованием в любом случае оба супруга подписывают необходимые документы. При этом в случае неоплаты банк имеет право взыскивать сумму долга одинаково с обоих супругов. В случае развода ипотека делится в судебном порядке.

Как можно взять ипотеку без первоначального взноса: другое жилье как залог

Итак, у вас имеется некоторое жилье, но вы хотите купить другое по каким-либо причинам и не потерять при этом первое. Многие банки согласятся на такие условия, если ваша квартира соответствует некоторым требованиям.

Жилье находится в вашей собственности. Другими владельцами могут быть созаемщики, но никак не несовершеннолетние и недееспособные. Банк тщательно проверит всех собственников. Если среди них есть дети или душевнобольные, продать квартиру будет очень трудно, ее всегда могут вернуть через суд, поэтому на такой риск банк никогда не согласится.

Квартира должна быть отдельная. Не комната в общежитии и не просто комната, а отдельная квартира или дом с землей, если вы хотите сделать залогом его.

Ваше жилье должно находиться в том регионе, в котором действует выбранная вами ипотечная программа. Жилье за границей вообще вряд ли будет рассматриваться.

Будьте готовы к тому, что вашу недвижимость осмотрят от и до. Нужно оценить реальную стоимость жилья, чтобы определить, какую сумму выдавать (а чаще всего выдается сумма именно в процентном соотношении к заложенной квартире)

Если все в порядке, жилплощадь соответствует нормам, есть все коммуникации, значит сделке быть.

Оценщики обратят внимание не только на саму квартиру, но и на дом, котором она находится. Если он в аварийном состоянии или вообще состоит на учете по сносу или капремонту, банк не согласится принять жилье в качестве залога.

Даже соглашаясь принять в залог квартиру в идеальном состоянии и без всяких темных историй с собственниками, банк все равно идет на риск. Во время кризиса стоимость жилья может резко упасть, и получится, что кредитная организация выдала вам сумму, большую, чем залог. Чтобы подстраховать себя, банки поднимают процент и требуют обязательного страхования не только жизни заемщика, но и заложенной квартиры.

Есть и определенные плюсы. Например, банк может выдать деньги вне зависимости от совершения сделки купли-продажи. Ему уже все равно, когда вы купите другую квартиру, потому что она залогом не является.

Ограничения СберБанка по ипотечному кредиту без первого взноса

Часто молодым супругам не удается накопить не только на само жилье, но и на первоначальную выплату. Чтобы внести первичный платеж, необязательно откладывать деньги десятилетиями.

Заемщики могут воспользоваться альтернативными способами:

- Государственная поддержка. В сфере ипотечного кредитования государство предлагает гражданам два варианта финансовой помощи:

- льготы молодым семьям: для супругов моложе 35 лет. Семье должен быть присвоен статус «нуждающейся в улучшении жилищных условий». Он дает право встать в очередь на жилье в местной администрации. Если документы одобряют, заявителям выдается субсидия – ее размер зависит от количества членов семьи.

- материнский капитал: средства маткапитала полагаются супругам с рождением второго ребенка (и всех последующих). Деньги можно вложить и в первую уплату, и в частично-досрочное погашение кредитных обязательств. Маткапитал используется как при покупке квартир в новостройке, так и для «вторички».

- Дополнительная сделка: выручить средства на первоначальную выплату поможет продажа активов. Часто люди обращаются к т.н. «альтернативным сделкам» – продают старую квартиру и на вырученные средства оформляют ипотеку на новую. На продажу актива отведены 2-3 месяца – столько времени в среднем требуется банку на принятие решения по заявлению.

Оформить страхование квартиры или дома, от несчастного случая

Некоторые люди, планирующие оформить ссуду, берут заем на 1-й взнос. Такую стратегию нельзя назвать выигрышной. Наличие незакрытого кредита – одна из причин для отказа в одобрении анкеты. С точки зрения сотрудника банка, заявитель, обремененный кредитными обязательствами, является ненадежным клиентом. Перед подачей документов рекомендуется отдать все долги и уменьшить лимит по кредитным картам.

Чтобы убедиться в том, что банк сочтет потенциального заемщика достойным доверия, нужно знать собственную кредитную историю

Банковские сотрудники обращают внимание на следующие недочеты:

- просрочка по кредитам и кредитным картам;

- несвоевременная уплата штрафов и налогов;

- информация о недавнем банкротстве;

- действующее исполнительное производство;

- судебные разбирательства – в прошлом или настоящем.

Альтернативные варианты

В Сбербанке есть еще один вид ипотечного кредитования без первого взноса – рефинансирование. Заем выдается на определенную цель – для выплаты ипотеки в другом банке. Взять новое жилье у заемщика не получится, только изменить условия выплаты – увеличить срок, сократить размер переплаты, снизить сумму ежемесячного взноса.

Условия по рефинансированию в 2019 году: процентная ставка от 10,9% годовых, взять можно от 300 тыс. р., срок возврата кредита – до 30 лет.

Альтернативой ипотечному кредиту может стать и потребительский, выдаваемый на любые цели. Его легче оформить, чем ипотеку, но условия менее удобны. Так, заем можно получить только на короткий срок – до 5 лет, по более высокой ставке – от 11,9% годовых и выше. Для сравнения: ипотечные ставки начинаются от 8,5%.

Вариант можно рассматривать, потому что Сбербанк выдает довольно крупные суммы – до 5 млн рублей, позволяет привлечь поручителей и взять средства без подтверждения дохода, при наличии зарплатной или пенсионной карты.

Такой способ получить деньги нельзя назвать выгодным. Он более всего подойдет, когда средства нужны на доплату, например, при увеличении жилплощади или покупке недорогого жилья, дома, дачи, участка земли. В противном случае сумма ежемесячного взноса будет очень крупной.

Вариант с кредитными картами можно рассмотреть, но стоит помнить: размер ежемесячного платежа зависит от суммы долга. Выплата осуществляется по дифференцированной схеме – первые платежи будут очень крупными. Плюс ставки по ним вдвое выше, чем по кредитам наличными и втрое выше ставок по ипотеке.

Кредиты под маткапитал

Сертификат на получение материнского капитала позволит владельцы оплатить первоначальный взнос полностью или частично. Это не противоречит условиям банка и закону об использовании госсубсидии.

В настоящее время многие банки предлагают оплатить первый взнос маткапиталом, но нередко условия требуют не менее 5% от него внести наличными, за счет накоплений. Сбербанк в этом вопросе более лоялен и не ограничивает заемщиков.

Материнским капиталом можно одновременно оплатить и первоначальный взнос, и часть задолженности по основному долгу и процентам.

Условия по ипотеке с материнским капиталом в Сбербанке:

- Процент по кредиту – от 10,2% годовых.

- Договор оформляется на срок до 30 лет.

- Минимальная сумма, которую выдает банк, 300 тыс. р.

Необходимые документы

Общие документы, необходимые по каждой ипотечной программе:

- Документ, подтверждающий личность заемщика (обычно, это паспорт)

- Заявление заемщика на оформление ипотеки без первого взноса (оформляется в отделении Сбербанка),

- Еще один документ, подтверждающий личность заемщика (водительские права, загранпаспорт, социальная карта, военный билет, военное удостоверение),

- Справка 2-НДФЛ с места работы, подтверждающая трудовую занятость и доход заемщика.

Документы по кредитуемой квартире:

- Свидетельство о государственной регистрации права собственности,

- Документы, подтверждающие основание возникновения права собственности. К таким документам относятся, например, Договор передачи жилья в собственность. Выписка из ЕГРП. Срок выписки: не более 1 месяца с момента подачи заявки на кредит.

- Отчет оценки квартиры независимым оценщиком. Срок отчета: не более 6 месяцев с момента составления,

- Выписка из домовой книги или альтернатива: «Справка о регистрации» по форме 9, Единый жилищный документ (ЕЖД), «Справка о снятии с регистрации некоторых категорий граждан» по форме 12,

- Нотариальное согласие на передачу квартиры в ипотеку,

- Кадастровый паспорт объекта недвижимости. Альтернативы: технический паспорт квартиры или выписка из технического паспорта на здание.

Ипотека плюс материнский капитал

Помимо основного списка документов потребуются:

- Сертификат на мат. капитал,

- Свидетельство о браке,

- Свидетельства о рождении детей,

- Справка из пенсионного фонда об остатках средств материнского капитала.

Рефинансирование ипотеки

Помимо основного списка документов потребуется:

Сведения об объекте рефинансирования:

- Номер кредитного договора,

- дата заключения кредитного договора,

- срок действия кредитного договора и/или срок возврата кредита,

- сумма и валюта кредита,

- процентная ставка,

- ежемесячный платеж,

- платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита).

Нецелевой кредит под залог недвижимости

Помимо основного пакета документов после одобрения ипотеки могу понадобится:

- Брачный договор,

- нотариально удостоверенное заявление залогодателя Жилого помещения о том, что на момент приобретения права собственности он в браке не состоял либо,

- составленное в присутствии работника Банка заявление залогодателя Жилого помещения о том, что на момент приобретения права собственности он в браке не состоял.

Военная ипотека

Помимо основного списка документов может потребоваться свидетельство о праве участника ипотечной системы жилищного обеспечения для военных.

Процентные ставки

Финансовые продукты, предполагающие взятие жилья в ипотеку без взносов, имеют отличные друг от друга ставки. Как это выглядит:

- Если кредитование осуществлялось по программе рефинансирования, ставка будет составлять 13,25% минимально;

- Для многодетных семей с материнским сертификатом ставку исчисляют от минимального порога в 9,5% годовых;

- Федеральный ипотечный продукт позволяет заемщику взять займ в размере 10,5%;

- Военные получают кредит по первоначальной ставке в 9,5%.

Сбербанк – финансовая организация, использующая плавающее процентное значение. Это предполагает увеличение и уменьшение диапазона во время заключения сделки в зависимости от разных сумм и периодов. Процент может быть изменен не более, чем на 1,25%, если покупалось жилье в момент строительства дома или до регистрации его.

Объем заемного капитала

Данные кредитные условия различны с учетом подбора продукта. Молодым людям, которые кредитуются через государственную поддержку, предлагается крупный займ до 8 миллионов рублей.

На эту же сумму могут претендовать граждане, которые имеют материнский сертификат как первоначальный платеж. Военнослужащие имеют право получения более низкого кредита по причине запретов по возрасту. Разрешается получение заемных средств без первой оплаты в 2.4 миллиона рублей.

Зачем нужен первоначальный взнос

Многие граждане ошибочно предполагают, что первоначальный взнос и задаток (или аванс) — это одно и то же определение. Однако в этих понятиях есть существенные отличия:

- Первоначальный взнос — это крупная денежная сумма. Аванс — это небольшие деньги, передаваемые продавцу недвижимости.

- Если первоначальный взнос — это гарантия банка, то аванс — это гарантия продавца, что покупатель не откажется от сделки. Получив аванс, продавец должен снять объект с продажи и ожидать сделки. При заключении договора купли-продажи продавец получает также первоначальный взнос от покупателя.

Ипотечные кредиты — это всегда риск для банков, особенно с учетом того, что деньги даются на длительные периоды. Никто не сможет заранее сказать, как будут обстоять финансовые дела заемщика на протяжении всего этого времени. Поэтому банки стараются максимально себя обезопасить. Для этого есть несколько инструментов:

- оценка приобретаемого имущества;

- страхование жилья;

- получение первоначального взноса от клиента.

Если заемщик вносит большой первый взнос, он может претендовать на снижение процентной ставки. Минимальный взнос или его отсутствие — это повод увеличить процентную ставку по ипотеке.

Специалисты, работающие в сфере ипотечного кредитования, считают, что большая часть проблем с выплатами долга связана с теми кредитами, которые были выданы с нулевыми первоначальными взносами. Следовательно, предоставление возможности клиенту не платить первый взнос — это дополнительный риск для банка.

Первый платеж выгоден не только банку, но и самому заемщику. Выгода состоит в таких факторах:

- Снижение процентной ставки по ипотеке. К примеру, первоначальный взнос в размере 30-50% позволит снизить ставку на 0,5-2,5%.

- Снижение кредитной базы при расчете страховки на недвижимость, стоимость которой составляет 1-2% от общего размера займа.

- Снижение размера ежемесячных платежей.

- Готовность клиента внести первый взнос увеличивает его шансы на одобрение ипотеки. Особенно, если он готов внести 1/3 или 1/2 от общей стоимости.

- Первоначальный взнос повысит шансы на получение ипотеки проблемным клиентам: без официального трудоустройства, без документального подтверждения доходов, без хорошей кредитной истории. Все указанные категории граждан не имеют возможности получить ипотеку без первого взноса.

Ипотека без первичного взноса предоставляется банками довольно редко. Однако у заемщика есть несколько законных способов получить кредит без первой выплаты.

Условия

Если сотрудник банка решит оформить ипотеку, то он должен будет пройти ту же процедуру, что и обычный заемщик. К нему будут предъявляться те же требования к платежеспособности, а покупаемый объект недвижимости обязательно проверят на предмет ликвидности. Однако определенные льготы для них все же предусмотрены, ведь их доходы, благодаря трудоустройству, могут быть проверены в любое время.

Преимущества для сотрудников банка и зарплатных клиентов:

- скидка к процентной ставке минимум на 0,5 процентных пункта;

- более высокие шансы на получение одобрения банка;

- возможность оформить кредит с небольшим первоначальным взносом;

- право не брать справку о доходах, а предоставить выписку с зарплатного счета.

Почти все сотрудники Сбербанка являются владельцами его карт. Но кредитор требует, чтобы срок владения картой был не менее полугода, а количество перечислений на карту было не менее трех.

Клиенты, не получающие заработную плату на счет, открытый в Сбербанке, при оформлении заявки на кредит должны предоставить документы, подтверждающие финансовое состояние и трудовую занятость. Для сотрудников банка такие требования уже необязательны, поскольку вся информация об их зарплате отражается в выписке со счета и в кадровой документации кредитора.

Подробнее о том, где и на каких условиях можно взять социальную ипотеку, можно узнать тут.

Условия выдачи жилищного кредита без первичной оплаты

Сбербанк предоставляет заемщику возможность оплатить услуги страховой компании с помощью «тринадцатого платежа». В сумму входят все начисления за прошедший год. Поскольку обычно величина достигает размера обязательного взноса по ипотеке, то ее итоговый объем выделяется в отдельную оплату, которая производится в конце каждого года.

Ниже приводится таблица с общими характеристиками жилищного займа без стартового платежа.

| Критерий | Условия Сбербанка |

| Валюта ипотеки | Рубль |

| Возрастное ограничение | 21–75 лет |

| Для военнослужащих заемщиков | До 45 лет на момент выплаты долга |

Дополнительно для претендентов на получение любого вида займа установлено 2 требования: гражданство РФ и постоянная прописка в том же регионе, где расположено отделение Сбербанка.

Процентные ставки

На каждую программу устанавливается определенный размер начисляемых за год процентов.

| Разновидность ипотеки | Базовая ставка (%) |

| Рефинансирование | 13,25 |

| С использованием маткапитала | 9,5 |

| С привлечением госпрограммы помощи заемщикам | 10,5% |

| Военнослужащему | 9,5 |

Внимание! Значение ставки может варьироваться в большую или меньшую сторону.

Колебания значений достигают 1,25%, если приобретается строящийся объект (на этапах возведения и до регистрации).

Максимальная сумма выдачи

Этот параметр отличается для каждой из доступных программ.

| Разновидность ипотеки | Объем капитала (рубли) |

| С привлечением госпрограммы помощи заемщикам | 45000–8 млн |

| Если используется маткапитал | 15000–8 млн |

| Военнослужащим претендентам | 15000–2,4 млн |

| Рефинансирование | От 15 тыс. до 80% стоимости купленной квартиры, либо непогашенного долга по ссуде другого учреждения |

На формирование максимально доступной суммы заемных средств оказывает влияние уровень дохода потенциального плательщика.

Порядок погашения ипотеки

При выборе любого продукта применяется одинаковая схема выплаты — аннуитетная, что подразумевает возврат долга по займу равными взносами ежемесячно. Составляется индивидуальный платежный график, а вся сумма вместе с установленными процентами делится на весь период кредитования.

Список документов

Когда клиент обращается в отделение финансовой организации для получения ипотеки без стартового взноса, ему нужно предъявить менеджеру пакет бумаг.

В него входят:

- заполненный бланк анкеты с описанием желания получить жилищный заем, образец предоставит работник отделения;

- паспорт с российским гражданством и ксерокопия;

- справка о временной регистрации при отсутствии постоянной;

- копия страниц трудовой, заверенная печатями и подписями работодателя;

- 2-НДФЛ.

Общий перечень дополняется в зависимости от выбранной разновидности займа: сертификат НИС для военнослужащих, сертификат из ПФР при использовании маткапитала и договор с другим банком для участия в рефинансировании. Взять ипотеку молодой семье без первоначального взноса в Сбербанке можно путем дополнительного представления свидетельства о заключении брака.

Дополнительные условия

Все виды ипотечных кредитов Сбербанка без первичного взноса направлены на приобретение частного дома или квартиры. Они распространяются на вторички и строящиеся объекты. Покупаемое жилье находится в залоге банка до окончания погашения.

Важно! Разрешено приобретать недвижимость только у юридических лиц. Ипотека переводится полностью либо частичными суммами на счет плательщика

Регламентом Сбербанка не ограничено досрочное погашение, а также отсутствуют штрафы и дополнительные комиссии при проведении этой операции.

Ипотека предлагается физлицам для решения жилищных проблем различных категорий потребителей. Дополнительный плюс использования жилищной ссуды — это минимизация временных затрат на процесс приобретения и расходов на осуществление начального взноса.

Как подготовить недвижимость к передаче в залог

Это тоже – целая история. Здесь придется действовать, как при обычной ипотеке, только все процедуры, которые проделывает со своей квартирой продавец, придется провести вам. Что надо сделать?

✓Во-первых, придется провести оценку недвижимости. С этим могут помочь в Сбербанке, естественно, за определенную плату. А можно нанять иную оценочную компанию, но только ту, чей отчет примут в Сбербанке.

✓Во-вторых, надо будет застраховать передаваемое в залог имущество на весь срок действия кредитного договора. Оформить полис можно на сайте ДомКлик, либо в любом отделении Сбербанка.

Как вернуть недвижимость из залога

После полного погашения кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью. Делается это автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Однако напомнить банку о том, что пора отдавать недвижимость из залога лишним не будет.

Вся процедура занимает около месяца. А потом следует проверить, что обременение снято. Например, заказать выписку из ЕГРН на сайте Росреестра.

Как оформить ипотеку в Сбербанке?

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Необходимый пакет документов

Стандартными требованиями к документам являются:

- Заполненная анкета от руки или на бланке, предоставленном кредитором.

- Паспортные данные в оригинале, где проставлена регистрация и подтверждено гражданство, а также копия документа.

- Граждане, имеющие временную регистрацию, должны предоставить соответствующие подтверждения с фактического адреса нахождения.

- Трудовая книжка в виде копии с печатью и личной подписью работодателя и работника.

- Справка, подтверждающая постоянное место проживание на рабочем месте не меньше, чем 6 месяцев с уровнем заработка, заверенным бухгалтерией на предприятии.

Данные требования выдвигаются для заемщиков, пользующихся любой программой ипотечного кредита в Сбербанке без первого взноса. В зависимости от того, какой кредитный продукт предлагается, наличие документов меняется:

- Для военнослужащих действует обязательное подтверждение статуса участника НИС, для этого необходим сертификат.

- Молодые семьи, имеющие более одного ребенка, должны иметь сертификат на материнские средства.

- Если действует программа рефинансирования, клиент предоставляет в банк кредитный договор в виде копии из другого банка, где находится первоначальный долг.

- Участниками федеральной программе по получению ипотеки предоставляются соответствующие документы в виде сертификата.

Как оформляется ипотека без первоначального взноса в Сбербанке

Этот кредит получают, как обычную ипотеку.

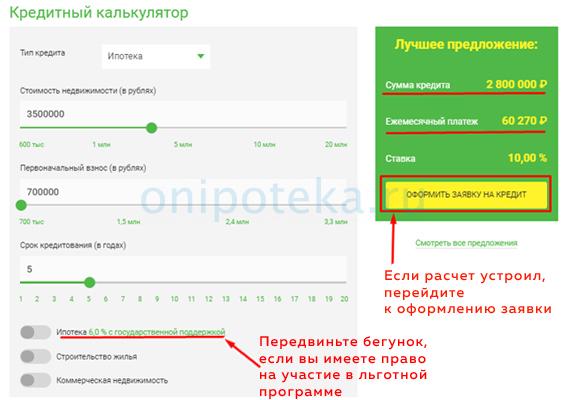

1 Рассчитайте кредит. Первым делом проведите расчет параметров займа на ипотечном калькуляторе.

Кредитный онлайн-калькулятор

2 Отправьте заявку. Затем надо отправить в Сбербанка заявку на получение денег. Ходить никуда не придется. Сбербанк уже давно поджидает вас в компьютере или даже, может быть, прописался у вас в телефоне в виде мобильного приложения.

Отправить заявку можно на ипотечном сайте Сбербанка DomClick.ru или в приложении. При подаче заявки вам поможет консультант. Он подскажет, какие документы необходимо загрузить, как их правильно заполнить, а также ответит на любой вопрос по вашей заявке.

3 Дождитесь решения от банка. Как правило, предварительное решение принимается в течение нескольких минут. Но банк дает себе право подумать, а потому в условиях кредитования указывает, что может размышлять до 6 рабочих дней.

4 Подберите недвижимость. Если ваша заявка будет одобрена, то можете приступать к поиску квартиры или дома, который вы хотели бы купить. После одобрения заявки у вас будет целых 90 дней на поиск объекта и выход на сделку.

5 Оформите договоры. Их будет два. Один кредитный, второй ипотечный. Первый о том, что банк выдает вам требуемую сумму денег. А второй о том, что вы передаете банку в залог имеющуюся недвижимость.

Сделать это онлайн не получится. Для подписания документов придется сходить в ближайший ипотечный центр Сбербанка.

6 Зарегистрируйте ипотеку. Об этом думать не обязательно. Все сделают в банке.

7 Получите деньги. Всю сумму перечислят на ваш счет единовременно. Обналичивать их совсем не обязательно. Вы легко сможете перевести их на банковский счет продавца, когда будете покупать себе дом или квартиру.