Какие могут быть сроки выплаты заработной платы и как они устанавливаются?

Содержание:

Расчет заработной платы с помощью калькулятора

Исчисление зарплаты требует точности и внимания. Можно самому рассчитать заработную плату? Конечно можно. Для расчета требуется знать составляющие, процент НДФЛ законно установлен – 13%.

Трудности могут возникнуть при расчете премий, больничных. Но они устранимы — есть программы, которые это учитывают.

Расчет заработной платы можно провести на калькуляторе.

Калькулятор позволяет не только провести расчет заработной платы, но и рассчитать начисление налогов на зарплату. Существует два варианта расчета:

- расчет зарплаты до проведения начисления налогов. Вводится сумма предполагаемого заработка, из которой вычитается НДФЛ и взносы в различные фонды;

- сумма зарплата, выплаченная работнику « на руки». Рассчитывается сумма зарплаты, которая должна быть выплачена, чтобы она равнялась сумма, введенная до налогообложения (обратный порядок исчисления).

Расчет можно осуществить онлайн. Для этого требуется :

- заполнить предлагаемую форму;

- выбрать вариант расчета налогов с зарплаты;

- указать сумму до введения налогообложения;

- ввести зарплату по месяцам с начала года;

- указать необходимые вычеты или без вычетов, их виды;

- провести расчет зарплаты.

Основные изменения в правилах перечисления заработной платы

Сейчас Национальная платежная система (благодаря тому, что с картами «МИР» стали работать практически все банки) готова к тому, чтобы начать обслуживать зарплатных клиентов по всей стране. По этой причине работников бюджетных учреждений и государственных организаций с 2018 года обязали получать зарплату на карты «МИР».

Ими можно беспрепятственно расплачиваться на территории России.

Есть одно изменение, которое коснулось не только бюджетников – теперь каждый работник может самостоятельно выбрать банк для перечисления заработка. Если вы трудитесь в государственном учреждении, то карта должна быть только системы «МИР», а при работе на коммерческую компанию можно использовать Visa или MasterCard.

Этот закон СМИ в 2018 году прозвали «отменой банковского рабства». Практически каждый россиянин раньше при трудоустройстве получал новую карту, а после расторжения договора ему нужно было менять банк или вносить деньги за обслуживание счета (сумма зачастую была больше, чем для стандартных дебетовых продуктов).

НДФЛ и авансы

Мы уже подчеркивали, что даже если учреждение применяет безавансовую систему оплаты труда и удерживает НДФЛ с авансовых выплат, то обязанности перечислять НДФЛ в бюджет у налогового агента не возникает.

Программно расчет НДФЛ два раза в месяц весьма затруднителен, если вообще реализуем, зато у работодателя всегда есть возможность удержать НДФЛ, в этом несомненный плюс безавансовой системы.

При авансовой системе НДФЛ с авансов не удерживается, и соответствующие ведомства на это неоднократно указывали. Например, специалисты Минфина в Письме от 01.02.2016 № 03-04-06/4321 отметили следующее. В последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговым агентом производится исчисление сумм налога. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен.

Однако возможны ситуации, когда аванс становится у сотрудника единственным доходом в месяце, – например, если после получения аванса он ушел в неоплачиваемый отпуск или на больничный, который сдал только в следующем месяце, или даже в обычный оплачиваемый отпуск, в расчет которого текущий месяц не входит. Все это приведет к тому, что у работника не будет итоговой выплаты, с которой можно было бы удержать НДФЛ в конце месяца.

В этом случае НДФЛ в соответствии с нормами НК РФ (п. 3 ст. 226) будет удержан в дату получения очередного дохода, вполне возможно, что это будет аванс следующего месяца. В форме 6-НДФЛ доход сотрудника составит свою группу 100-х строк.

Полагаем, что случаи, аналогичные рассматриваемому примеру, должны быть на особом контроле бухгалтера, поскольку, если учреждение не перечислит НДФЛ в день выплаты аванса или на следующий день, это приведет к налоговым последствиям, а именно штрафу в размере 20% от неперечисленной суммы налога (ст. 123 НК РФ) и пеням за каждый день просрочки исполнения обязанности по уплате налога (ст. 75 НК РФ).

Отдельно хотелось бы обратить внимание на ситуацию, когда работодатель принимает решение выплачивать аванс в последний день месяца, что в целом не противоречит рассматриваемым нормам ТК РФ. Однако существует вероятность, что аванс, выплаченный в последний день месяца, будет признан облагаемым доходом, тогда у работодателя появляется обязанность удержания и перечисления НДФЛ в бюджет

В Письме Минфина РФ от 23.11.2016 № 03-04-06/69181, посвященном именно вопросу выполнения функций налогового агента по НДФЛ при выплате аванса по зарплате в последний день месяца, сказано, что удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов налогоплательщика при их выплате по завершении месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности.

На наш взгляд, разъяснения письма не являются исчерпывающими, и ситуация, когда учреждение могут попытаться привлечь к налоговой ответственности, возможна. Поэтому целесообразнее установить дату выплаты аванса на 29-е число месяца, а не на 30-е.

Дополнительные особенности и нюансы

1. Частота перечисления зарплаты

Обычно подобной схемой пользуются работодатели, которые нанимают людей на короткий срок. В других ситуациях еженедельные и ежедневные выплаты средств нецелесообразны. По статистике, для подчиненных 2-разовое перечисление средств в месяц наиболее оптимально.

2. Перечисление зарплаты до установленного срока

Мнение эксперта

Захаров Никита Евгеньевич

Практикующий юрист с 7-летним опытом. Специализация — семейное право. Член ассоциации юристов.

Согласно ТК РФ, даты перечисления аванса и основной зарплаты необходимо указать в локальных нормативных актах предприятия. Если работодатель решил перечислять заработок раньше, то ему потребуется зафиксировать изменения в данных документах.

Но вряд ли он будет вносить корректировки в нормативные акты, если подобные перечисления совершаются крайне редко и в исключительных ситуациях – например, перед длинными праздниками, когда срок выплаты зарплаты совпадает с первым днем после их окончания.

В этой ситуации работодатель действует на свой «страх и риск», но вероятность наложения штрафа невысокая.

3. Выплата зарплаты при увольнении

Даже если сотрудник проинформировал работодателя о том, что он готов получить зарплату в более позднюю дату, нарушать установленные законом сроки нельзя.

4. Есть ли в 2020 году новые правила перечисления зарплаты

Помимо этого, допускается несовпадение дат выплат заработка для разных отделов одного и того же предприятия. Потребуется только определить даты перечисления средств, а не периоды.

Общих формулировок быть не должно – необходимо указать, что, к примеру, 25 числа подчиненные получают заработок за первую часть месяца, а оставшаяся часть им перечисляется 10 числа. НДФЛ будет удерживаться со второй части, поскольку перечисляемые 25 числа средства представляют собой аванс.

Если подчиненный был принят на работу на днях, то для него рекомендуется установить промежуточный аванс, чтобы предотвратить вероятные претензии к работодателю со стороны проверяющих.

Следующая

ВыплатыПутинские выплаты в ХМАО в 2021 году

Ответственность

Задерживать или уклоняться от выплаты зарплаты работодателям крайне невыгодно. Если руководство предприятия периодически или систематически нарушает сроки выплаты зарплат, то оно несет за это административную, а иногда, даже уголовную ответственность.

Штрафы при этом очень высокие – они могут достигать полумиллиона рублей, а в особо злостных случаях подобные нарушения способны привести руководство к лишению свободы сроком до двух лет и запрету занимать высокие посты в течение определенного промежутка времени.

Помимо выплаты заработной платы существует еще ряд обязательных выплат, которые руководство предприятия должно обеспечивать сотрудникам в тех или иных случаях в строго определенные сроки.

-

Отпускные: По Закону работодатель должен выплачивать отпускные не позже трех календарных дней до начала отпуска у сотрудника. Но иногда работники берут срочный отпуск и тогда, для избежания нарушений в этой части законодательства, им следует пойти навстречу начальству и прибегнуть к следующим вариантам:

- На первые три дня взять отгулы в счет будущего неиспользованного отпуска;

- На первые три дня уйти в неоплачиваемый отпуск, а через три дня, как и полагается по закону – в обычный оплачиваемый;

- Оформить отпуск, как того требует законодательство — через три дня, но уйти в отпуск тогда, когда это необходимо, а потом выйти из отпуска за три дня до его формального окончания.

- Больничные. Как гласит Закон, оплата пособия по беременности, а также больничного листа должна производиться не позже 10 рабочих дней после того, как он дойдет до бухгалтерии организации. Как правило, бухгалтерии стараются не нарушать данное правило и больничные выплачиваются в ближайший день выдачи заработной платы.

- Премии. Не всегда, но довольно часто в коллективных и трудовых договорах бывают прописаны сроки и порядки выплаты премий. Поскольку для работодателей премии – дело добровольное, то в законе нет четких указаний на ограничение сроков данных выплат. Тем не менее, если в договоре руководство обязуется выплачивать премии, но по каким-то причинам уклоняется от этого, работники вправе обратится в суд за защитой своих прав.

- Командировочные. Данный вид выплат может производиться двумя путями. Если работник получает суточные, то они должны выплачиваться непосредственно перед командировкой в полном объеме за весь ее период. Если же командировочные рассчитываются исходя из среднего заработка во время командировки, то деньги командировочный получает в первую зарплату после поездки.

- Увольнение. По закону сотрудник, принявший решение об увольнении и предупредивший начальство об этом заранее, должен получить расчетные средства в последний день исполнения своих трудовых обязанностей. Причём в эту сумму должна быть включена не только оплата за фактически отработанные дни, но компенсация за неиспользованный отпуск. Если на предприятии, с которого увольняется работник, были предусмотрены денежные премии и поощрения, то работодатель вправе выплатить их позднее. Более конкретные сроки в данном случае законом не оговариваются.

Таким образом, сроки выплаты заработной платы и иных выплат работникам, строго и достаточно подробно оговорены в Законе РФ. Нарушение этих сроков влечет за собой самые серьезные последствия, вплоть до административной и уголовной ответственности

Поэтому на предприятиях очень важно соблюдать трудовую дисциплину и букву закона

Порядок выплаты заработной платы

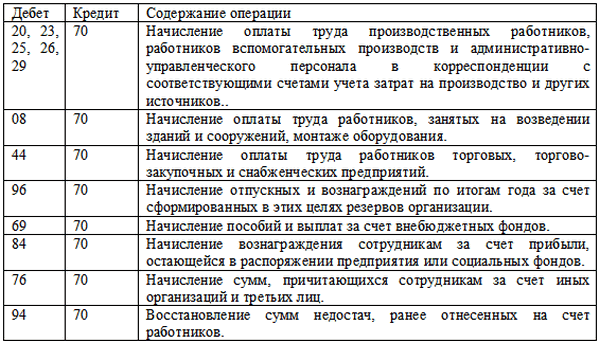

Действие 1. Утверждение формы расчетного листа.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

Согласно ч. 1 ст. 136 ТК РФ расчетный лист должен содержать информацию о:

- составных частях заработной платы за соответствующий период;

- размерах иных сумм: денежная компенсация за нарушение работодателем срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- размерах и основаниях произведенных удержаний;

- общей денежной сумме, подлежащей выплате.

В случае, если применяется расчетный лист, не утвержденный в установленном законом порядке, работодатель может быть привлечен к ответственности по ч. 1 ст. 5.27 КоАП РФ:

- предупреждение;

-

административный штраф:

- от 1 000 до 5 000 – для руководителя организации;

- от 1 000 до 5 000 – для лица, осуществляющего предпринимательскую деятельность.

- от 30 000 до 50 000 – для юридического лица.

При повторном совершении данного нарушения ответственность наступает по ч. 2 ст. 5. 27 КоАП РФ.

Размер заработной платы устанавливается работодателем самостоятельно в соответствии с системой оплаты труда. Законодателем не установлен максимальный уровень заработной платы.

Согласно ст. 133 ТК РФ при определении размера заработной платы работодатель должен отталкиваться от минимального размера оплаты труда, установленного на всей территории РФ, и не может быть ниже прожиточного минимума трудоспособного населения.

Минимальный размер оплаты труда применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования.

Прожиточный минимум – стоимостная оценка минимального набора продуктов питания, непродовольственных товаров и услуг, необходимых для здоровья человека и обеспечения его жизнедеятельности, а также обязательные платежи и сборы.

Сумма минимального размера оплаты труда (руб., в месяц): 7 800

Первая выплата заработной платы производится работодателем в соответствии с системой выплат заработной платы. По общему правилу, работодатель осуществляет выплату заработной платы не реже двух раз в месяц.

Размер выплаты заработной платы за полмесяца ТК РФ не установлен. При определении размера выплаты заработной платы за полмесяца (в том числе аванса) необходимо учитывать, в частности, фактически отработанное работником время (Письмо Минтруда России от 03.02.2016 N 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца» и Письмо Роструда от 08.09.2006 N 1557-6 «О начисление авансов по зарплате»).

Порядок выплаты заработной платы работнику, согласно ч.1 и ч. 2 ст. 131 ТК РФ, определяет форму выплаты. Так, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника. Кроме того, работник вправе поменять кредитную организацию. Для этого ему необходимо сообщить работодателю реквизиты счета новой кредитной организации не позднее чем за пять рабочих дней до даты очередной выплаты заработной платы.

Действие 3. Выдача работникам расчетного листа при каждой выплате заработной платы.

Порядок выплаты заработной платы работнику, согласно ст. 136 ТК РФ, обязует работодателя извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Как устанавливаются?

Заработная плата должна выплачиваться трудящимся каждую половину месяца

При определении точной даты начисления денежных средств на счет сотрудника работодателю следует обратить внимание на основные правила, касающиеся данного вопроса

- Даты выплаты денежных средств закрепляются документально. Информация подобного характера отражается в трудовом договоре. При необходимости данные фиксируются в коллективном соглашении и Положении об оплате труда.

- В документах отражается четко установленная дата выдачи заработной платы. Не допускается использование формулировки «не позднее 15 числа» и т.п.

- Зарплата выплачивается дважды в месяц, между начислением каждой ее части должен быть выдержан промежуток в 15 дней. Более частая выплата денег допускается, редкая – нет. Исключением являются отдельные случаи, к примеру, госслужащие. Таким специалистам зарплата может быть выплачена раз в месяц.

Наиболее оптимальными датами выплат являются с 20 по 30 число – для аванса, с 5 по 15 число – для итогового расчета. В трудовом законодательстве сведений о точных датах нет, поэтому каждый работодатель вправе установить свой срок, учитывая требования ТК РФ.

Как прописать в трудовом договоре?

Тема выплаты заработной платы отражается в трудовом договоре, заключенном между сотрудником и его работодателем в процессе трудоустройства. Указанному вопросу выделяется отдельный пункт. Его четкая формулировка законодательством не установлена, поэтому обязанность за его составление возлагается на ответственных за данные действия специалистов.

Текст может выглядеть следующим образом:

«Работодатель обязуется выплачивать заработную плату сотруднику 2 раза в месяц. Денежные средства будут начисляться на счет работника в следующие сроки:

- 16 числа текущего месяца аванс, за первую половину расчетного периода;

- 1 числа месяца, следующего за расчетным, итоговая часть зарплаты за прошедший период».

Можно ли установить с помощью приказа?

Согласно 136 статье ТК РФ, сроки выплаты заработной платы устанавливаются одним из 3-х документов. Таковыми являются:

- трудовой договор;

- коллективное соглашение;

- Правила внутреннего распорядка.

В данный список не включен приказ. Из этого следует сделать вывод, что наличие этого документа имеет место быть, но в качестве дополнительного документа. Подразумевается, что сроки выдачи зарплаты будут отражены еще как минимум в одной из бумаг, отмеченных в списке выше.

Может ли срок быть в последний день месяца?

Запрета на выплату зарплаты в последний день месяца нет. При этом специалисты не рекомендуют устанавливать такую даты выдачи денежных средств. Все это обосновывается некоторым фактором.

На законодательном уровне установлено, что зарплата должна выплачиваться не менее 2-х раз в месяц. К примеру, на предприятии установлены следующие сроки – 15 числа зарплата, 30 – аванс. Сотрудник устраивается на работу 15 числа. Денег, соответственно, в этот день он не получает. 30 числа начисляется аванс за первую половину месяца, в течение которой он еще не работал. Свой первые доход он получит только 15 числа следующего месяца. С момента его трудоустройства и получения зарплаты проходит месяц, что является нарушением трудового законодательства. Именно поэтому устанавливать датой выплаты заработной платы последнее число расчетного периода не рекомендуется.

В какой день выплачивать, если дата попадает на выходной?

Дата выплаты заработной платы может выпасть на выходной или праздничный нерабочий день. В такие периоды банки могут не проводить операции по зачислению средств. В такой ситуации необходимо руководствоваться 136 статьей ТК РФ.

В 8 части нормативного акта указано, что если день выдачи итоговой части заработной платы/аванса, выпадает на выходной день, то денежные средства должны быть выплачены работнику накануне.

К примеру, если срок выплаты выдался на субботу, произвести выплату следует в пятницу.

В какие даты выдаются деньги по ТК РФ?

Ст. 136 ТК РФ утверждает размытые рамки относительно сроков выплаты зарплаты: не позже пятнадцати календарных дней после завершения периода, за который она начислена.

Предположим, за июнь трудоустроенный человек получит аванс в промежутке с 16 до 30 июня, а оставшуюся часть платы за труд в период с 1 по 15 июля.

Дополнительно, на предприятии документально устанавливают конкретную дату для выплаты зарплаты и «аванса», но, в указанных промежутках.

Какого числа должна выплачивается зарплата, согласно Трудового кодекса РФ:

- 20 и 5;

- 21 и 6;

- 22 и 7;

- 23 и 8;

- 24 и 9;

- 25 и 10;

- 26 и 11;

- 27 и 12;

- 28 и 13.

Из приведенных чисел видно, выплаты будут производиться через каждые две недели, что соответствует закону о труде. Можно выбрать любой вариант.

Не стоит забывать об обязательстве уплаты страховых взносов. Они выплачиваются сроком до пятнадцатого числа, соответственно до этого дня, зарплата должна быть уже начислена бухгалтером.

Какими документами устанавливаются дни выдачи по Трудовому кодексу?

Точные даты получения платы за труд оговариваются в коллективных или трудовых договорах работников, а также в правилах внутреннего распорядка организации.

Работодатель в одном из указанных документов должен обозначить конкретные числа выплаты заработной платы.

Когда в трудовой договор принято решение не вносить такую информацию, требуется делать ссылку на тот документ, который утверждает индивидуальные сроки.

Как прописать в трудовом договоре работника?

Если трудовые договоры содержат информацию о датах зарплаты, необходимо их проставлять конкретно.

Допустим, двадцатого числа ежемесячно выплачивается зарплата за первую половину месяца и пятого числа месяца следующего за отчетным периодом выплачивается зарплата за оставшийся месяц.

Организация, прописывающая в трудовых договорах конкретное число выплаты зарплаты должна понимать, для изменения даты в будущем придется получить не только согласие от работника, но и заключить дополнительное соглашение.

По статье 74 Трудового кодекса требуется соблюсти условия:

- За два месяца письменно уведомить сотрудника о смене сроков выплат. На подобные действия у организации должны быть обоснованные причины, прописываемые в уведомлении.

- Заручиться согласием персонала на введение новых условий. Если сотрудник не согласится на изменения, придется расторгать с ним договор по причине отсутствия договоренности по поводу изменения условий трудового договора и выплачивать выходное пособие.

Многие предприятия не указывают конкретные даты в трудовых соглашениях, а используют коллективные договоры или прописывают информацию во внутреннем распорядке организации.

Однако тогда в трудовом договоре необходимо сделать ссылку на документ, который устанавливает конкретное число выплаты.

Можно ли установить с помощью приказа?

Пункт 6 ст.136 ТК РФ четко оговаривает наименование документов, определяющих сроки выплаты зарплаты: правила внутреннего распорядка, трудовые и коллективные договоры.

Даже если работодатель решил издать приказ о днях выдачи, он все равно должен определить конкретные даты выплаты заработной платы в обозначенных Трудовым кодексом документах.

Возможна ли выплата зарплаты в последний день месяца?

Согласно закону зарплата должны выплачиваться с периодичностью «каждые полмесяца».

Однако не должно пройти более пятнадцати дней после завершения периода ее начисления.

Поэтому допускается выплата в последний день месяца.

В то же время, такую дату устанавливать не рекомендуется.

Если, к примеру, сотрудник устроится на работу 15 числа, то первые деньги он сможет получить только 15 числа следующего месяца, соответственно, пройдет целый месяц, что можно приравнять к нарушению законодательства.

Поэтому оптимальными датами считаются 5 и 20 число каждого месяца.

Последний день месяца может оказаться рискованным, если вдруг не получится по техническим причинам выплатить заработную плату.

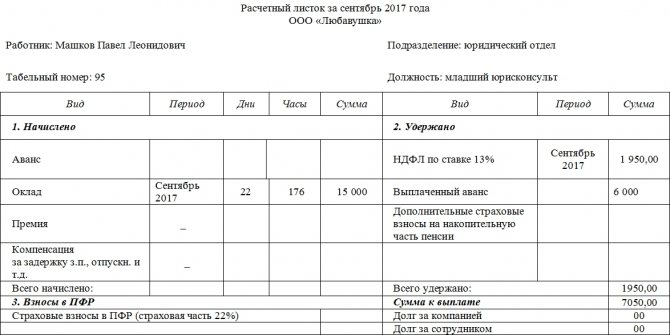

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.