Проводки по заработной плате

Содержание:

- Расчет зарплаты и налогообложение в 2019 году

- Банки с лучшими условиями по зарплатным проектам

- Отображение в проводках начисленной зарплаты

- Учет удержаний из заработной платы

- Обнаружен факт переплаты зарплаты за прошлый год — что делать?

- Выдана из кассы заработная плата: проводка – Предприятие Инфо

- Рассмотрим один пример

- Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

- Нюансы выдачи денежных средств под авансовый отчет из кассы (проводка Дт 71 Кт 50)

- В какой день депонировать?

- В какой форме производится выплата заработной платы

- Налоговое законодательство в отношении депонирования

- Особенности применения наличного расчета с работниками

Расчет зарплаты и налогообложение в 2019 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Узнать больше о размере ставок по взносам в социальные фонды вы можете в статье «Пониженные тарифы уплаты страховых взносов — статья 427».

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Банки с лучшими условиями по зарплатным проектам

| Банки | Зарплатный проект (наличие и %) |

| Точка | комиссия за перевод устанавливается индивидуально |

| Тинькофф | бесплатные переводы |

| Модульбанк | от 0 до 19 р. за перевод |

| Открытие | бесплатные переводы |

| ВТБ | от 0 до 1% за перевод |

| Альфа-Банк | бесплатные переводы |

| Сбербанк | от 0 р. за перевод |

| МТС-Банк | бесплатные переводы |

| Росбанк | от 0,2 до 0,5% за перевод |

| Райффайзенбанк | бесплатные переводы |

| Промсвязьбанк | от 0,1% за перевод |

| ДелоБанк | бесплатные переводы |

| Локо-Банк | бесплатные переводы |

| Сфера | 1% за перевод |

| Совкомбанк | 1% за перевод |

| Уралсиб | бесплатные переводы |

| УБРиР | бесплатные переводы |

| Ак Барс Банк | переводы сотрудникам с комиссией до 0,5% |

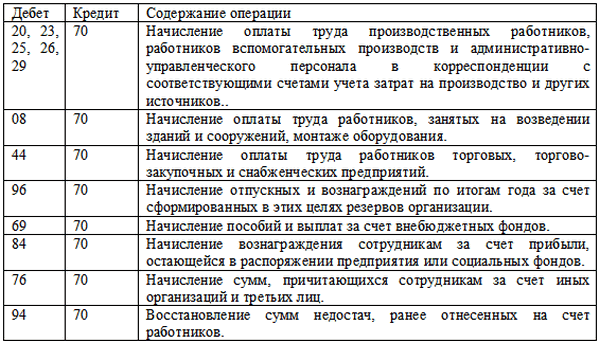

Отображение в проводках начисленной зарплаты

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Как получить больничный лист в поликлинике — полная инструкция.

Если вы хотите узнать, как долго вам будут платить декретные, то наша информация вам пригодится.

Что такое государственная пенсия и как оформить ее инвалидам, читайте тут.

Учет удержаний из заработной платы

Удержания из зарплаты делятся на такие виды:

- обязательные;

- по инициативе нанимателя;

- по соглашению сторон.

К обязательным удержаниям относятся:

- НДФЛ (гл. 23, ч. 2 НК РФ);

- алименты, если имеется соответствующее постановление суда или заявление работника;

- штрафы административного характера;

- удержания с осужденных лиц.

Исходя из ст. 137 ТК РФ, к удержаниям по волеизъявлению нанимателя относят:

- суммы компенсации по неотработанным авансам;

- возмещение неизрасходованных авансовых средств;

- возврат сумм, ошибочно начисленных и перечисленных бухгалтерией;

- удержания в счет погашений кредитов или ссуд, взятых у работодателя.

Учет удержаний осуществляется в налоговой карточке сотрудника, которую ведет налоговый агент. В ней отражаются все доходы, полученные лицом в отчетном периоде, подлежащие налогообложению.

Также удержания учитываются на уровне предприятия, для чего используются специальные проводки в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Счет является активно-пассивным, то есть по кредиту отражаются невыполненные обязательства компании перед бюджетом, по дебету – исполненные обязательства перед государством. Все начисленные удержания отражаются по кредиту, все списанные – по дебету.

Обнаружен факт переплаты зарплаты за прошлый год — что делать?

Добрый день, Согласно ст. 137 ТК РФ, заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: — счетной ошибки — если суд признает вину работника в невыполнении норм труда или простое — если она выплачена в связи с неправомерными действиями работника При этом, счетной считается арифметическая ошибка, то есть, ошибка, допущенная при проведении арифметических подсчетов (действий, связанных с подсчетом). Технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Письмо Роструда РФ от 01.10.2012 N 1286-6-1, Определение ВС от 20.01.2012 N 59-В11-17). В Определении ВАС от 20.01.2012 N 59 В11-17 сказано, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). В Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении за-работной платы. Согласно ст. 1109 ГК РФ: Не подлежат возврату в качестве неосновательного обогащения: 3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки; Таким образом, излишне выплаченная сотруднику организации заработная плата, если указанная выплата явилась результатом счетной ошибки, может быть удержана из заработной платы сотрудника, при наличии письменного согласия сотрудника на удержание. Решение об удержании оформляется приказом руководителя организации, на основании, указанного выше письменного согласия сотрудника. Если излишне выплаченная сотруднику организации заработная плата не явилась результатом счетной ошибки, то в этом случае нет оснований для удержания, если только сотрудник сам согласится вернуть излишне выплаченную заработную плату. Если сотрудник откажется возвратить излишне выплаченные суммы, то организация может попытаться оспорить это в суде. Тогда, удержание производится на основании решения суда.

Следовательно, если ошибочное излишнее начисление и выплата заработной платы в ноябре 2021 года не является счетной ошибкой, то при обнаружении данной ошибки в июне 2021 года, удержание возможно только при добровольном написании работникам заявления на удержание из заработной платы, либо работник может добровольно внести деньги в кассу.

Выдана из кассы заработная плата: проводка – Предприятие Инфо

Из кассы выдана заработная плата – проводка обязательно должна быть составлена сотрудником, ответственным за ведение учета на предприятии. В этой статье рассмотрен порядок ее составления, а также приведен перечень документов, на основании которых трудящемуся будет выдана заработная плата из кассы.

Работникам выдана заработная плата из кассы: составляем проводку

Проводка в случае, когда из кассы выдана депонированная заработная плата

Работникам выдана заработная плата из кассы: составляем проводку

Законодатель не устанавливает обязанности работодателя по выплате зарплаты в определенной форме, поэтому на некоторых предприятиях трудящиеся до сих пор получают заработанные деньги наличностью, выстояв очередь в кассу.

Формирование проводок по результатам выдачи зарплаты наличными средствами отличается от последовательности составления проводок по перечислению денег через банковскую организацию: прежде всего, работа ведется с использованием различных кредитовых счетов.

Для фиксации операций по взаиморасчетам с работниками в бухучете применяется счет 70. Кредит этого счета отображает задолженность предприятия перед сотрудниками, а дебет — выплаты, осуществляемые с целью ее погашения.

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ «Об утверждении Плана счетов…» от 31.10.2000 № 94н, счет «Касса» имеет номер 50 (номер субсчета «Касса организации» — 50.1), «Расчеты с персоналом по оплате труда» — номер 70.

В этом случае операция будет выглядеть так:

| Счет Дт | Счет Кт | Проводка | Сумма |

| 70 | 50.1 | Выдача зарплаты из кассы | Сумма выплаты |

Выдача наличных средств производится с использованием ведомости, составленной по форме № Т-53, а также расходного кассового ордера по форме № КО-2.

Проводка в случае, когда из кассы выдана депонированная заработная плата

Депонированная заработная плата — это деньги, по каким-либо причинам не выплаченные работникам и отправленные обратно в банк. Она выдается в следующий предусмотренный для выплаты заработка день, а на некоторых предприятиях устанавливается отдельный день выдачи.

ВАЖНО! Очевидно, что при составлении проводки будет использован дебетовый счет, отличный от счета, на котором отображается стандартная выдача заработной платы из кассы. Операция в такой ситуации будет осуществлена с использованием субсчета под номером 76.4 «Расчеты по депонированным суммам»

Бухгалтером составляется следующая проводка:

| Счет Дт | Счет Кт | Проводка | Сумма |

| 76.4 | 50.1 | Выдача депонированной зарплаты из кассы | Сумма выплаты |

Итак, проводка по выданной из кассы зарплате предельно простая и включает в себя всего два счета: Дт 70 и Кт 50.1. В том случае, если выдаваемые средства являются депонированными (т. е. выплачиваемыми не в установленный день), в качестве дебетового счета применяется субсчет, которому присвоен номер 76.4.

Выдана из кассы зарплата проводка

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

1) Получены наличные деньги в кассу с расчетного счета – 500руб

В бухгалтерского учете кроме двойной записи существует и одинарная запись, отражающая на забалансовых счетах и учитывающаяся за балансом.

Организация-покупатель получила от поставщика товарно-материальные ценности на 20 000 руб. по которым на законных основаниях отказалась от оплаты.

Приняты товары на ответственное хранение:

Дт 002 — 20 000 руб.

При возврате поставщику:

Кт 002 — 20 000 руб.

https://www..com/watch?v=2j9Os6zoBF4

Бухгалтерская проводка бывает простой и сложной.

Простая бухгалтерская проводка – запись хозяйственной операции по дебету и кредиту другого счета. Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако, суммы по дебету и кредиту должна быть равны.

1. Из кассы выдана заработная плата работникам организации — 47 000 руб.

Составим простую бухгалтерскую проводку:

Дт 70- Кт 50 47 000 руб.

2. Выдана из кассы заработная плата работникам организации — 47 000 руб. и деньги подотчет на командировку — 3000 руб.

Рассмотрим один пример

Оклад сотрудника составляет 30 тысяч рублей. В своем отработанном месяце у него было 23 рабочих дня в месяце. Работник взял 3 дня без сохранения своей заработной платы, следовательно — он отработал в этом месяце 20 дней. Далее расчет зарплаты выглядит таким образом:

30 000 следует поделить на 23 и умножить на 20 = 26 086 руб. (заработная плата до НДФЛ);

26 086 минус 13% = 22 695 руб. (заработная плата выдается на руки).

Однако на практике подобных простых расчетов практически не бывает. Работникам часто выплачиваются премии, а также различные надбавки и компенсации. Давайте предположим, что работнику ежемесячно кроме обычного оклада в размере 30 тысяч рублей выплачивается премия 25% от оклада. И он работал 20 дней вместо 23 в месяце. Тогда его расчет будет выглядеть:

Оклад плюс премия (30 000 плюс 7 500) = 37 500 руб. (заработная плата);

37 500 поделить на 23 и умножить на 20 = 32 608 руб. (заработная плата без НДФЛ);

32 608 минус 13% = 28 369 руб. (заработная плата выданная на руки).

В случаях если сотрудник предприятия имеет право на получение налогового вычета, заранее, предварительно делают расчет налога, а после уже он вычитается из его оклада. Например, если оклад равен 30 тысяч руб и работник работал все дни – тогда он имеет право на вычет 800 рублей. Тогда расчет будет таким:

30 000 минус 800 = 29 200 умножить на 13% = 3 796 руб. (НДФЛ после применения вычета);

30 000 минус 3 796 = 26 200 руб. (заработная плата).

В регионах, в которых условия труда считаются особыми – на зарплаты начисляют районный коэффициент. Не стоит его путать с надбавками работникам Крайнего Сервера. Территория районного коэффициента шире.

Размер такого коэффициента устанавливается Российским Правительством для каждого региона и нормативного акта тут нет

Для каждого района издается свое постановление. Самый минимальный коэффициент — 1, 15 — в той же Вологодской области и в большинстве регионов Урала.

Применяется такой районный коэффициент к фактическому объему зарплаты до вычета НДФЛ. Для расчета следует суммировать оклад с надбавками и премиями, за исключением единоразовых денежных выплат (таких как материальная помощь или больничные), а итог умножить на этот коэффициент. Например, при окладе работника в 30 000 и прибавим премию в 7 500 рублей расчет будет:

(30 000 плюс 7 500) умножить на 1,15 = 43 125 руб. (заработная плата до НДФЛ);

43 125 минус 13% = 37 518 руб (на руки).

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно). Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате.

Похожие публикации

- Возврат излишне перечисленной зарплаты Добрый день! Как в новой ЗУП 3.1 отразить излишне выплаченную…

- Возврат от ИФНС ошибочно перечисленной суммы по ФСС, чтобы не попадало в РСВ в 1С Здравствуйте! Подскажите пожалуйста как отразить от ИФНС на 51 счете…

- Возврат излишне выплаченной зарплаты не попадает в расчетный листок Здравствуйте. Возврат излишне выплаченной зарплаты почему-то не встает в расчетный…

- Возврат излишне выплаченной зарплаты Здравствуйте. Сотруднику была ошибочно выплачена 2-я часть зарплаты больше начисленного…

Нюансы выдачи денежных средств под авансовый отчет из кассы (проводка Дт 71 Кт 50)

Основным НПА, регулирующим процесс выдачи денежных средств подотчетникам, является указание банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У.

Согласно п. 5 этих указаний под отчет разрешено выплачивать средства только своим работникам (как штатным, так и оформленным по договорам ГПХ).

Алгоритм осуществления выплаты:

- Получить от работника письменное заявление (с 19.08.2017 другим документом, достаточным для выплаты, является распоряжение руководителя, указание Банка России от 19.06.2017 № 4416-У), написанное в произвольной форме с указанием следующих сведений:

- цели получения денежных средств;

- суммы;

- срока, на который выдаются деньги;

- визы руководителя;

- даты.

Проверить наличие сальдо у подотчетника. До 19.08.2017 п. 6.3 указания ЦБ РФ № 3210-У запрещал выдавать денежные средства под отчет не отчитавшемуся по ранее полученной сумме сотруднику. С 19.08.2017 этот запрет снят, но проверка все равно не будет лишней, т. к. исключит необоснованные выплаты при наличии остатка, числящегося за подотчетным лицом.

Оформить расходно-кассовый ордер.

Выдать деньги, сделав в бухгалтерском учете запись: Дт 71 Кт 50.

Максимальная сумма выдачи под отчет также законом не предусмотрена. При этом правило 100-тысячного лимита не распространяется на выдачу налички сотрудникам под отчет (п. 6 указания ЦБ РФ от 07.10.2013 № 3073-У).

ВАЖНО! Если сотрудник рассчитывается наличными с контрагентами от имени организации, то по одному договору можно оплатить не более 100 000 руб. Если сотрудник не израсходовал выданные под отчет средства, он должен их вернуть после принятия АО бухгалтерией

При этом делается проводка Дт 50 Кт 71

Если сотрудник не израсходовал выданные под отчет средства, он должен их вернуть после принятия АО бухгалтерией. При этом делается проводка Дт 50 Кт 71.

Законодательством предусмотрена возможность перечисления денежных средств под авансовый отчет на зарплатную карту сотрудника (письмо Минфина от 25.08.2014 № 03-11-11/42288).

В назначении платежа при заполнении платежки следует указать, что перечисляемые средства являются подотчетными.

Проводка в данном случае будет такая: Дт 71 Кт 51 (52).

Перечислением со своей банковской карты работник может осуществить и возврат неиспользованных подотчетных сумм, указав в платеже его соответствующее назначение. Проводка здесь окажется следующей: Дт 51 (52) Кт 71.

Выдача средств подотчет работнику может быть осуществлена несколькими путями.

Самым простым и распространенным способом является выдача денег из кассы. При этом кассир в момент выдачи оформляет операцию расходным кассовым ордером.

До середины 2017 года при выдаче денег подотчет в обязательном порядке работник должен быть оформить заявление о выдаче суммы. Это должен был делать любой сотрудник организации, включая директора. Заявления разрешено было не оформлять при возмещении излишнего подотчета и выдаче суточных на командировку.

С 2017 года в данную процедуру были внесены изменения. Компания может продолжать использовать заявления, либо оформить приказ руководителя, в котором будет указаны Ф.И.О. подотчетников, суммы и сроки отчета по полученным средствам.

Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие.

Последние поправки к порядку кассовых операций разрешают выдавать подотчет новую сумму, если работник по старой еще не отчитался. Ранее такой шаг был запрещен.

Помимо наличных средств, выдавать подотчет можно также путем перечисления с расчетного счета на карточку работника. Для такого шага он оформляет заявление, и включает в него банковские реквизиты для выполнения платежа.

В случае, если заявление оформлено не будет, то налоговый орган при проверке решит, что было выполнено перечисление доходы (зарплаты), и доначислит на сумму налог НДФЛ. Также в платежном поручении нужно указывать, что производится именно выдача подотчет.

Внимание! В случае, если работником подотчетная сумма была потрачена не полностью, то после оформления авансового отчета он должен вернуть неиспользованный остаток назад в кассу

В какой день депонировать?

Зарплата выдается в течение пяти дней, и отчет начинается с даты, предназначенной для ее выплаты.

Больше держать денежные средства в кассе организации нельзя. Это правило закреплено пунктом 4.6 Положений о порядке ведения кассовых операций.

Каждый сотрудник идет и получает средства финансового характера в кассе.

Часто бывает так, что срочная командировка или длительная болезнь заставляют работника не появиться в назначенный день. Всю сумму, не выданную сотруднику, нужно куда-то убрать. Именно поэтому у бухгалтеров на предприятии есть специальная проводка для депонирования.

Для тех компаний, которые получают наличную выручку, не обязательно снимать сумму из банка, допускается выдача вознаграждения за труд в виде зарплаты из нее.

Важно помнить, что при этом деньги, которые выдаются для зарплаты все-таки остаются наличной выручкой. Поэтому сумма, оставшаяся на конец дня, если она превышает лимит, установленный банковской организацией, вносится на расчетный счет

Именно в таком случае пятидневный срок не применяют. Заработок выплачивается в один день, и сумма, не выданная сотруднику депонируется в тот же день. Это же правило действует и в тех случаях, когда лимит в проверяемой кассе не превышен.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Налоговое законодательство в отношении депонирования

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

Предлагаем ознакомиться Как переехать жить в грузию

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если сотрудник решает задачи по ликвидации последствий ЧС.

- Страховые взносы.

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой: Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой: Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка: Дт 70 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Пример 1.

Пример 2.

Пример 3.

Учреждение обязано выплачивать работникам заработную плату не реже двух раз в месяц. Причем в конкретный день, определенный правилами внутреннего трудового распорядка, трудовым, коллективным договором. Основание – часть 6 статьи 136 Трудового кодекса РФ. В кодексе трудовой и коллективный договор перечислены через запятую, что подчеркивает их равнозначность.

Если документом будут установлены не конкретные дни, а периоды, в течение которых может быть выплачена заработная плата, то учреждение как работодатель не сможет гарантировать соблюдение нормы трудового законодательства. Такого же мнения придерживается и Минтруд России в письме от 28 ноября 2013 г. № 14-2-242.

Оптимальный срок выплаты зарплаты – конкретное число из диапазона дат: с 20 по 25 и с 5 по 10 число месяца. Например, 20 числа выплачивается зарплата за первую половину текущего месяца, а 5 числа – за вторую половину предшествующего. При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выдавать зарплату нужно накануне такого дня (ч. 8 ст.

136 Трудового кодекса РФ). Отметим, что установить срок выплаты один раз в месяц нельзя даже по просьбе самого работника ( письмо Роструда от 1 марта 2007 г. № 472-6-0). Что касается отпускных, то их нужно выплатить сотруднику не позднее, чем за три рабочих дня до начала отпуска. Об этом сказано в части 9 статьи 136 Трудового кодекса РФ.

Для удобства расчетов с сотрудниками наличными денежными средствами заработную плату им могут выдавать специально уполномоченные на это лица – раздатчики. Их список утверждает руководитель учреждения. Для этого издается соответствующий приказ. Как правило, такой способ выдачи зарплаты практикуется в учреждениях, имеющих обособленные структурные подразделения, отдаленные от головного.

Раздатчики выдают деньги сотрудникам по расчетно-платежным (платежным) ведомостям. Ведомости, по которым произведены выплаты, сдаются в кассу учреждения не позднее чем через три рабочих дня по истечении срока, на который выданы наличные деньги. Но порой из-за отдаленности структурного подразделения ответственный за выдачу наличных не может вернуть ведомость в кассу в срок. В таком случае денежные средства выдаются раздатчику под отчет. При этом раздатчика нужно поименовать в приказе учреждения как подотчетное лицо.

Особенности применения наличного расчета с работниками

При всей простоте применения наличного расчета с наемным персоналом, существуют некоторые ограничения на выдачу денежных средств в оплату за выполненные работы или услуги.

Крайне нежелательно рассчитываться с работником-иностранцем наличными деньгами.

Ситуация по расчетам с иностранными сотрудниками неоднозначна. Контролирующие органы расценивают такую практику, как нарушение валютного законодательства. Это приводит к значительным по размерам штрафам. Однако судебная практика и разъяснения ВС РФ показывают, что нарушения со стороны нанимателя при таком способе выдачи зарплаты иностранцу, нет. Как правило, чтобы доказать свою правоту, работодатель должен через суд оспаривать решения контролеров, а это приводит к дополнительным расходам и трате времени. Поэтому, лучше попросить работника с гражданством другого государства открыть зарплатный счет.

Такие проблемы не распространяются на тех иностранцев, которые получили в РФ виды на жительство.

Они признаются валютными резидентами и им можно выдавать заработки наличными средствами, без проблем с контролирующими органами. Если первоначально принятый на работу иностранный гражданин не имел вида на жительство, а получил его в процессе трудовой деятельности в компании, лучше переоформить с ним договор.

Еще одной распространенной ошибкой работодателей является составление одного платежного документа на зарплаты штатным сотрудникам и работникам, которые оказывают компании какие-либо услуги или выполняют работы без оформления трудовых отношений.

Нельзя использовать расчетно-платежные ведомости по зарплате при выдаче вознаграждений в рамках гражданско-правовых договоров.

Например, фирма заключила договор с фрилансером на разработку и ведение официального сайта компании. Взаимоотношения носят длительный характер, но услуга оказана по гражданско-правовому договору и специалист не является наемным работником компании. С ним нельзя рассчитаться наличными через кассу по одним и тем же документам, что и со штатными работниками фирмы.

Такая практика является грубым нарушением законодательства. При проверке компании налоговым, трудовым или иным ведомством факты выдачи вознаграждений по ГПД совместно с заработной платой обычных сотрудников будет расценено как уклонение от уплаты обязательных платежей. Это приведет к доначислению налогов, страховых взносов и санкциям за несвоевременные расчеты с бюджетом (пени, штрафы).