Как вернуть часть денег за страховку при досрочном погашении займа

Содержание:

- Порядок действий при возврате страховки

- Возврат страховки: реален или нет

- Возврат страховки по потребительскому кредиту

- Можно ли вернуть страховку после выплаты ипотеки?

- Основные способы отказаться от страхования кредита в банке

- Как вернуть навязанную страховку

- Возврат страховки при помощи специалистов юридической или брокерской компании

- Что понадобится для возврата

- Как вернуть страховку после выплаты кредита ВТБ?

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

- Порядок действий

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы. Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования. Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Возврат страховки: реален или нет

Как уже говорилось, вернуть страховую премию в настоящее время проблематично – это условие должно быть прописано в договоре добровольного страхования, в противном случае заемщик вынужден идти в суд, платить госпошлину (ответчик ее вернет, если заемщик выиграет дело) и доказывать свою правоту.

С новой редакцией закона страховая компания или банк будут обязаны вернуть часть уплаченной страховой премии, так как это будет напрямую прописано в законе.

В настоящее время говорить о действии нововведений пока сложно, так как новая редакция Закона пока не вступила в силу, считает заместитель председателя правления VestaBank Алексей Федоров:

То, что банки или страховые компании будут обязаны возвращать страховку при досрочном погашении кредита – это точно, ведь в противном случае заемщик гарантированно защитит свои интересы в суде.

Но возможна и другая ситуация. Не по любой страховке можно вернуть уплаченную премию, а только по добровольному страхованию жизни и здоровья, а также по страхованию от потери работы – они напрямую зависят от потребительского кредита, то есть обеспечивают его выплату. Возможно, банки «придумают» другие виды страхования, которые не будут прописаны в законе, как обязательные к возврату. Такой точки зрения придерживается партнер юридической компании Александр Павловский:

Если банки «придумают» новые виды страхования, то заемщикам будет проблематично возвращать части уплаченной страховой премии.

Многие заемщики, узнав об изменениях, решили, что любой банк теперь будет обязан вернуть часть уплаченной страховой премии. Это мнение ошибочное – теперь все будет зависеть от условий кредитного договора.

Есть в кредитном договоре именно банк выступает в качестве стороны страховых отношений (банк предложил и оформил с согласия заемщика страховку через партнера), то в этом случаем именно банк и вернет страховку, затем страховая компания перечислит указанную сумму на счет банка. А если в кредитном договоре прописано условие о сниженной процентной ставке при оформлении страховки, но заемщик самостоятельно подает документы в страховую компанию, то именно компания будет возвращать страховку.

Еще один вопрос, в котором ошибаются многие заемщики – что это нововведение внесет какие-либо изменения на практике. Здесь ответ однозначный – нет: по факту заемщики и сейчас могут вернуть часть страховки при досрочном погашении потребкредита, правда, чаще всего, им приходится обращаться для этого в суд.

Поправки просто облегчат процедуру возврата, то есть заемщикам не придется обращаться в суд. Им будет достаточно составить и подать в банк или страховую компанию соответствующее заявление, после чего сумма страховки будет возвращена в течение 7 рабочих дней, отметил партнёр юридической компании Андрей Шевченко:

С 1 сентября условие о невозможности возврата части страховой премии повлечет за собой признание кредитного договора недействительным.

Возврат страховки по потребительскому кредиту

1Наиболее распространённым и доступным является потребительский кредит. Этот продукт очень выгоден банкам и страховым компаниям, именно поэтому оформление такого заимствования нередко сопровождается принудительной страховкой.

2Товарный заём может быть двух видов: с залогом и без залога. Имущественная ссуда наиболее часто попадает под обязательное страхование по причине того, что залог является обеспечением финансового риска.

3Потребительский кредит без залога также может быть обременён полисом, но по закону заёмщик имеет право от него отказаться даже после подписания договора. Если клиент подаст заявку в течение месяца, то страховая компания обязана вернуть клиенту 100% денежных средств, по истечении этого срока возврат денег будет осуществляться в соответствии с условиями страхового договора.

Для того чтобы понять, как получить заём без страховки, нужно внимательно изучить алгоритм следующих действий.

Во-первых, принципиально важно провести операцию в течение пяти дней. Во-вторых, для возврата денег за услугу нужно обращаться в страховую компанию

Именно туда подаётся заявление об отказе от страхования. По закону уплаченные деньги должны быть возвращены на счёт клиента в течение 10 дней. При отказе заёмщик имеет полное право обратиться в суд.

Что касается изменения процентной ставки по кредиту, то тут ситуация следующая.

При наличии в условиях договора определённых пунктов, касающихся страхования, вполне возможно повышение стоимости займа. Однако, если такие оговорки отсутствуют, заёмщик смело может отказаться от лишних трат.

Коллективная страховка может быть опасной

На первый взгляд «период охлаждения» является надёжной защитой от принудительного страхования.

Однако российские банки оказались довольно изобретательными и придумали свою схему страхования.

Как известно, наличие полиса имеет прямое влияние на размер процентной ставки, также этот юридический документ защищает банк от финансового убытка.

В связи с этим, чтобы клиент не смог отказаться от такой услуги, кредиторы стали предлагать заёмщикам стать участниками коллективного договора страхования. Что это даёт?

Центробанк может регулировать вопросы по «периоду охлаждения» только в отношении физических лиц. А в случае коллективного страхования банк выступает в роли страховщика. Иными словами, финансовое учреждение одновременно страхует весь свой кредитный портфель от возможных негативных последствий и, в свою очередь, присоединяет к этому договору заёмщиков, часто без разъяснения подробностей.

В результате физическое лицо не может отказаться от страховки, так как является частью юридического договора.

В связи с вышесказанным при оформлении кредитного договора нужно внимательно изучать все условия предоставляемого займа. Юридическая грамотность всегда поможет избежать появления непредвиденных расходов, скрытых процентов и комиссионных сборов.

Страховщики часто пользуются спешкой и невнимательностью клиента, подсовывая на подпись договор с сомнительными условиями

Также при визировании готового документа следует всегда обращать внимание на его дату, в противном случае договор, составленный задним числом, не позволит физическому лицу воспользоваться «периодом охлаждения»

Возврат страховки при досрочном погашении

Перед тем как начинать активные действия по возврату части страховой суммы по договору, который был погашен досрочно, необходимо внимательно изучить его условия. Возможно, предъявлять данное требование придётся не банку, а страховой компании.

В первом случае, когда выгодоприобретателем является финансовое учреждение, в договоре кредитования должен быть чётко прописан порядок того, как вернуть страховку по закрытому кредиту.

Но банки и страховые компании нередко используют простые типовые формы, которые содержат минимум информации, и где основные условия прописаны общими фразами.

Довольно часто с юридической точки зрения страховые выплаты рассматриваются банком в качестве дополнительной услуги или комиссионного дохода. Поэтому, если иное не указано в договоре, такие денежные суммы не являются возвратными.

Более лояльное отношение к клиенту на сегодняшний день можно встретить только в ведущих российских банках (Сбербанк, ВТБ, Россельхозбанк). Имея хорошую финансовую поддержку такие компании могут себе позволить отказаться от присвоения страховой премии и тем самым создать себе репутацию честного банка.

Можно ли вернуть страховку после выплаты ипотеки?

Порядок уплаты взносов прописывается в договоре. Обычно они выплачиваются один раз в год совместно с очередным платежом по займу. В некоторых случаях взнос может удерживаться одной суммой из тела кредита.

При досрочном погашении ипотеки клиент банка может выбрать – оставить договор страхования или попытаться оформить возврат страховки. Обычно заемщики выбирают последнее. От правильности их действий зависит, смогут ли они сэкономить и не платить лишние средства страховщикам.

Перед тем как принять решение о досрочном погашении кредита, необходимо еще раз перечитать кредитные и страховые документы по ипотеке, изучить общую часть информации о предоставлении продуктов СК (публичную оферту).

Если заемщику трудно самому разобраться в юридических тонкостях, следует получить консультацию специалиста. Возможно, его ждут неприятные сюрпризы – многие клиенты банков не уточняют информацию у менеджеров при получении кредита и не читают документы при подписании. Если досрочное погашение ссуды возможно, необходимо уточнить необходимую для погашения сумму.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Возврат страховки при помощи специалистов юридической или брокерской компании

Возврат страховки с привлечением юристов или брокеров подойдёт заёмщику, который не хочет самостоятельно заниматься возвратом средств, а желает только получить готовый результат. В этом случае специализированные компании проведут необходимые мероприятия, оплата которых будет осуществлена в виде комиссионных отчислений от размера возвращённой страховки. Сам процесс возврата страховых средств будет происходить в следующем порядке:

- Клиент выбирает сайт юридической или брокерской фирмы и оставляет на нём запрос.

- При получении письма или поступлении звонка от компании клиент объясняет специалисту детали возникшей с возвратом страховых выплат ситуации.

- Заёмщик присылает всю необходимую информацию по почте или приезжает с документами в офис фирмы.

- После анализа документов специалист устанавливает минимально и максимально допустимую сумму возврата средств. Если установленные условия устраивают заёмщика, то он заключает контракт на предоставление услуг с фирмой.

- После фирма-посредник организует весь комплекс мероприятий по возврату страховых средств: подготавливает документацию для кредитного и страхового учреждения, следит за процессом рассмотрения запроса и в случае необходимости передает дело в суд, начиная судебное разбирательство.

- Выплата страховки осуществляется на счёт заёмщика, тот из полученной суммы выплачивает комиссию юридической или брокерской компании, которая занималась получением страховки для клиента.

СПРАВКА! Если посреднику удастся возвратить денежные средства без судебного разбирательства, то они будут перечислены заёмщику на счёт в течение 10 дней. Если возврат средств проводится путём судебного разбирательства, то срок их получения может затянуться до 3–4 месяцев.

Что понадобится для возврата

Если погашаешь кредит досрочно, нужно узнать, при наличии каких документов, страховые компании возвращают страховку. Для осуществление возврата, необходимо подготовиться соответствующим образом.

Документы

Для начала необходимо собрать определенный набор документов. С этим не стоит затягивать, и желательно приступать к сбору сразу же после досрочного погашения кредита. Подготовить необходимо следующую документацию:

- Паспорт страхователя.

- Копию договора о кредитной сделке.

- Документ, выданный банком, который подтверждает полное погашение задолженности.

- Заявление на возвращение страховых средств на основании досрочного погашения кредита.

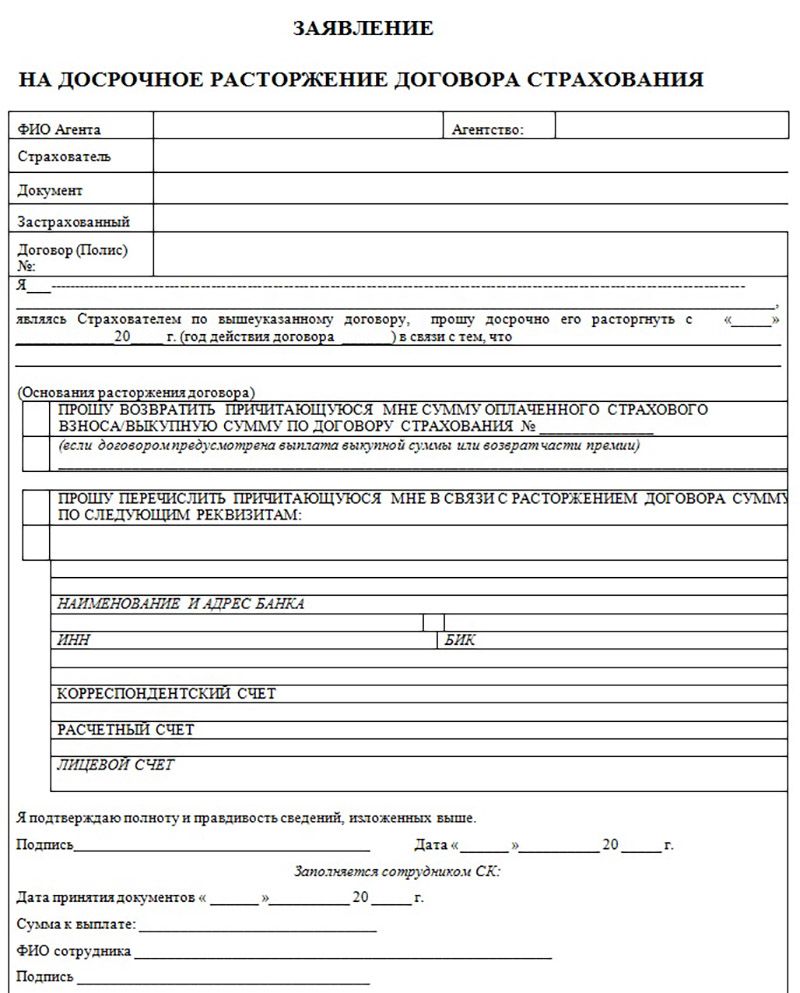

Образец заявления

Заявление о возврате страховой премии заполняется клиентом самостоятельно. Далее представлен образец для заполнения заявления.

Руководителю банка «Название организации»

адрес банка

от (ФИО клиента)

адрес клиента

телефон

Заявление

Между мной и вашей организацией (дата) был заключен договор страхования кредита №_. Сумма полученных средств по кредитному договору составляет ___ рублей, но по факту было выдано ___ . Разница в ___ рублей ушла в расчет стоимости страхового полиса. Срок кредитования как и срок действия страхового полиса составляет __ месяцев.

Мною была полностью погашена задолженность по кредиту (дата). Выплаченная сумма составила ___ рублей с учетом процентов. Поскольку кредитные обязательства были выполнены досрочно и страховой договор был расторжен раньше времени, прошу выплатить мне излишне затраченные средства на страховой полис в размере ___ рублей.

Прошу принять решение по данному заявлению в течение календарных дней с момента его получения. Если за этот срок ответ так и не будет дан, или заявленные мною требования не будут исполнены, я буду вынужден обратиться в судебную инстанцию для защиты своих интересов.

Подпись: (подпись) (фамилия и инициалы).

Если страховка оформлялась не в банке в а офисе страховщика, то необходимо писать заявление именно на эту организацию. Заявление заполняется в двух экземплярах и в письменном виде. Возвращение страховки, обычно, происходит через десять дней после подачи заявления.

Как вернуть страховку после выплаты кредита ВТБ?

Страхование заемщиков Внешторгбанка, а также принадлежащего им имущества осуществляется дочерней компанией ВТБ Страхование.

Если клиент желает вернуть страховку по кредиту ВТБ во время действия периода охлаждения (пять рабочих дней), то проблем особенных не возникнет. Подав заявление и соответствующий пакет документов, клиент на протяжении десяти рабочих дней получит всю сумму согласно договору.

За такой короткий срок внести всю сумму задолженности могут единицы среди заемщиков. После истечения периода охлаждения действуют условия, прописанные в договоре страхования:

- при страховании от несчастного случая — расторжение договора после окончания действия периода охлаждения происходит согласно нормам Гражданского кодекса Российской Федерации (ст. 958) либо по соглашению сторон.

- страховка от потери работы предполагает полный возврат суммы согласно периоду охлаждения. После его окончания страховой взнос не возвращается вообще.

Страховых программ у компании много, каждая из них имеет свои индивидуальные условия возврата страхового взноса. Обозначаются они обычно в разделе, описывающем условия прекращения действия договора.

Необходимые документы

При подаче заявления на возврат суммы уплаченных денежных средств на расчетный счет страховика, следует приложить следующие документы:

- Документ, идентифицирующий личность страхователя;

- Оригинал договора предоставления страховых услуг;

- Само заявление написанное, согласно утвержденному образцу, лично подписанному страхователем;

- Платежное поручение, свидетельствующее об уплате страховой премии.

Весь пакет документов предоставляются лично клиентом, путем посещения офиса компании. На заявлении ответственный сотрудник проставляет входящий номер. Выдача расписки после получения пакета документации обязательна.

При современном ускоренном образе жизни, личное обращение не всегда представляется возможным. Тогда следует отправить документацию почтой, заказав уведомление о получении отправления. Онлайн переслать акты не представляется возможным.

Важно! В случае отказа компании-страховщика возвращать положенные денежные средства, обязательно требуйте письменную аргументацию отклоненной претензии. Это позволит обратиться за квалифицированным разрешением сложившейся ситуации в судебные инстанции

Каждый страховой агент устанавливает свои условия выплаты страхового платежа при преждевременном прекращении действия кредитного обязательства. Поэтому перед тем, как поставить подпись на полисе и памятке по страховке, следует внимательно изучить каждый его раздел. Благодаря этому действию, удастся избежать многих неприятных ситуаций.

Итог:

В статье представлена информация, дающая понять, как вернуть страховку по кредиту после досрочного погашения долга, список документов. Описано правильное оформление отказа от страховки. Указана законодательная нормативная база, которая регулирует деятельность страховщиков.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.