Как вернуть страховку в страховой компании «альфа страхование»

Содержание:

- Условия для возврата страховки по кредиту в «АльфаСтрахование»

- Какое страхование можно вернуть

- Что нужно знать о страховке?

- “Альфа-воришки”

- Почему нельзя отказаться сразу от добровольного страхования?

- Возврат страховки при досрочном закрытии кредитных обязательств

- Когда отключить страховку в Альфа-Банке не получится

- Сколько денег вернет страховая компания

- Что собой представляет полис АльфаСтрахование-Жизнь?

- Как аннулировать договор ОСАГО и вернуть страховку

Условия для возврата страховки по кредиту в «АльфаСтрахование»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2017 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «АльфаСтрахование», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и СК «АльфаСтрахование» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

Какое страхование можно вернуть

«АльфаСтрахование» предлагает следующие страховые программы с возможностью возврата:

- страхование жизни;

- от несчастных случаев и заболеваний;

- все виды медицинского страхования;

- страхование транспорта (кроме ж/д);

- страхование личного имущества;

- ОСАГО и КАСКО;

- риски финансового характера.

Несмотря на некоторое несовершенство страхового законодательства в РФ и сложностей, сопряженных с грамотным составлением договора страхования, в новом году произошли некоторые позитивные изменения. Теперь страхователи могут обезопасить часть денег, заложенных в договор личного страхования, если страховка выступает гарантом исполнения условий договора (например, кредитного) перед банком.

С 1 сентября 2020 года возникла возможность отзыва страховой премии или ее части застрахованным лицомввиду досрочного погашения кредитного долга или займа страхователем. Для отказа от страховки до окончания ее срока действия и возврата денег должны быть соблюдены три критерия:

- Страховка выступала гарантом исполнения долговых обязательств страхователя перед банком.

- Страхователь (он же заемщик) подал в банк заявление о возврате пропорциональной части страховки.

- Исключен страховой случай или его признаки.

Эти нововведения коснутся лишь договоров, подписанных с 1 сентября 2020 года. Страхователи, заключившие договор с банком до этого времени, не смогут воспользоваться данной возможностью отказа и возврата страховки.

Однако возможность возврата части страховой премии существует и для данной категории потребителей и зависит от способа определения страховой суммы:

- Возврат возможен, если сумма равна кредитному долгу и уменьшается пропорционально с ним.

- Возврат невозможен при фиксированной сумме страховки и не зависит от кредитных обязательств.

Таким образом однозначно можно сказать, что отказаться от страховки и вернуть часть денег можно в четырех случаях:

- Договор страхования оформлен 1 сентября 2020 года и позднее, выступал гарантом соблюдения договорных обязательств по кредиту (займу) перед банком.

- В договоре о добровольном страховании четко прописаны возможные случаи и пути отказа от страховки и ее возврата.

- Период охлаждения (14-дневный срок с момента заключения страховки) не упущен.

- По договорам, зафиксированным до 1 сентября 2020 года, отзыв затраченных на страховку финансов возможен только при пропорциональном уменьшении страховой суммы и кредитного долга.

Что нужно знать о страховке?

Банк, выступающий посредником между клиентом и страховой организацией, иногда предлагает обезопаситься и внести дополнительную плату на случай потери работы или появления серьезного заболевания, мешающего трудиться и вносить ежемесячные платежи.

Информация с официального сайта alfastrah.ru.

Информация с официального сайта alfastrah.ru.

Некоторые кредиторы в договорах указывают пункт, в котором клиент обязан воспользоваться предложениями Росгосстраха или СМП, чаще это касается ипотечного кредита. Но есть условие самого Альфа банка предупредить проблемные ситуации с финансами при пользовании автокредитом или любым другим видом займа. В этом случае заемщик, принимая условия кредитора, не имеет права отказаться от каких-либо отдельных пунктов договора, чтобы получить желаемую сумму.

Страхование жизни.

Страхование жизни.

Законодательно, согласно ФЗ «Об ипотеке» и ст. 343 ГК РФ, установлена обязанность заемщика застраховать предмет залога, если он предусмотрен. Услуги страхователя для предотвращения неплатежеспособности по причине утраты работы или болезни в этом случае не обязательны. Также за банком остается право обязать застраховать предмет, на который давалась сумма, например автомобиль или недвижимость.

Оплата страховых взносов может быть произведена единожды, в момент получения кредитных денег, или распределена на части, тогда клиент банка будет выплачивать определенные суммы вместе с регулярными платежами по займу.

Ситуации бывают разные, некоторые стараются выплатить долг в кратчайшие сроки. Если это удается, встает вопрос, как вернуть потраченные на страхование деньги? Есть два пути решения поставленной задачи.

Период охлаждения

С 2016 года по указанию ЦРБ к предмету страхования и клиенту применим период охлаждения, то есть срок, равный 5 суткам со дня сделки, за который заемщик может передумать и отказаться от полиса. В этом случае он полностью возвращает потраченные деньги.

Главным условием возможного возврата средств будет отсутствие страховых случаев за эти 5 дней. При этом отказе Альфа банк вправе повысить процентную ставку по предоставляемому займу.

Чтобы вернуть деньги за полис, следует обратиться в банк с заявлением об отказе принятия услуг страховой компании. Заполнить его поможет менеджер банка. Из документов понадобится только паспорт.

Далее в течение 10 суток деньги за полис будут возвращены, при этом, поскольку страховой период уже начат, компания может удержать некоторую часть денег.

Досрочная оплата кредита

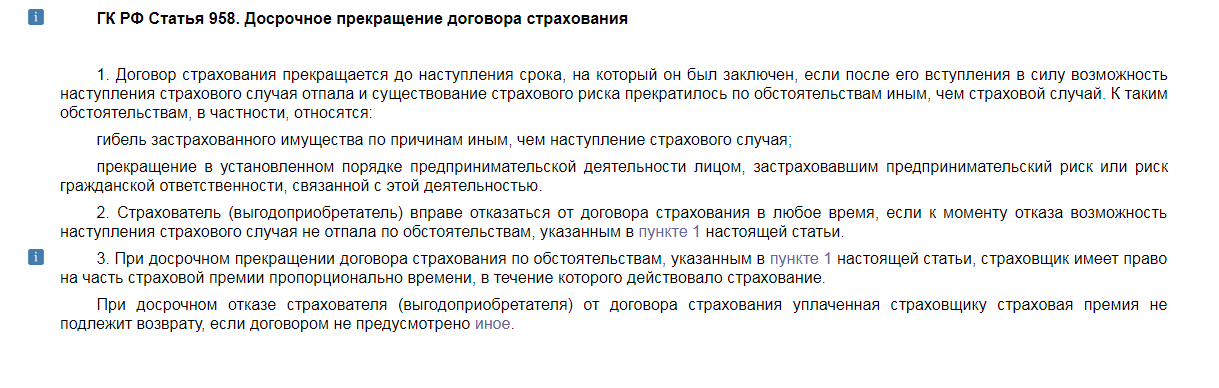

ГК РФ Статья 958.

ГК РФ Статья 958.

Альфа банк допускает досрочное погашение кредита, клиенту необходимо только оформить соответствующее заявление и предоставить его в отделение кредитора. После того как задолженность полностью оплачена, бывшему заемщику стоит обратиться по поводу возврата страховки в соответствующую компанию.

Пакет документации, которую необходимо представить, такой:

- копия договора займа;

- документ, подтверждающий личность;

- справка о погашении кредита.

Следует написать заявление о необходимости не только расторгнуть договор с компанией, но просить о возврате средств.

Согласно ст. 958 ГК РФ, компания вправе не выплачивать страховую премию при таком отказе клиента, поскольку в этом случае все условия компанией были соблюдены. Однако при грамотном ведении дел юристом клиентам удается получить деньги назад.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

“Альфа-воришки”

Любопытно, что 1,5 годами ранее, в феврале 2015 года я тоже сталкивался с подобной ситуацией. Жена оформила кредитку, а спустя полгода у неё списали комиссию за эту самую организацию страхования.

Я присутствовал при подписании договора, дабы в случае чего не позволить навязать какую-нибудь туфту, типа платного пакета услуг (для кредитки он не нужен) или же платного смс-информирования.

И получается, ЯКОБЫ, мы вдвоем словно под гипнозом пропустили момент подписания этой страховки.

На руках договор на кредитную карту от с подписью специалиста банка Перебоевой Даниелы Игоревны.

г. списывается комиссия за организацию страхования в размере 715.17 руб. (в истории выше списали 753 руб)

В феврале-марте мы пытались оспорить эту комиссию и существование страховки.

Процитирую из отзыва жены в Народном Рейтинге в феврале 2015 года:

История закончилась так: мы на руки получили копию заявления на включение в “Коллективный договор добровольного страхования жизни и здоровья держателей Кредитных карт ОАО “Альфа-Банк” (от 16.07, т.е. в день оформления кредитки) и копию “Информации для передачи страховщику”. Плюс, с нас не взяли деньги почему-то (стращали, что влетит в копеечку) за копию документов из архива и отменили плату за страховку.

Сканы документов я прикладываю, подписи очень похожи.

Любопытно, что согласно документу комиссия за страхование компанией “АльфаСтрахование – Жизнь” берётся каждый месяц в размере 0.67% от суммы задолженности.

И вот ещё что, на момент разрешения ситуация та самая Даниела уже была уволена. Или уволилась или уволили, тут уж я не в курсе дела. Одно знаю, что за подделку банковских документов предусмотрено наказание по ст. 327 УК РФ. А вообще, в статье два важных момента:

- При каких-то условиях Альфа-банк формирует предложение на выдачу кредитной карты без каких-либо документов кроме паспорта и с одним визитом в банк. Никаких бесплатностей по обслуживанию не обещано.

- Велика вероятность, что сотрудники Альфы могут втюхивать страховки по кредитным картам также, как сейчас порой их принудительно навязывают при выдаче потребов. Но у меня мало фактов, если вы сталкивались с этим – пишите в комментариях.

Это интересно: Как открыть брокерский счет в Альфа-Банке

Почему нельзя отказаться сразу от добровольного страхования?

Система страхования, безусловно, корнем изменила множество направлений финансового сектора. Теперь субъект имеет возможность за дополнительную плату полностью обезопасить свою сделку от срыва путем передачи обязательств при наступлении страхового случая в адрес выгодоприобретателя (страховщика).

Наибольший уровень актуальности страхования наблюдается в банковских учреждениях, которые каждый день выдают денежные средства с условием возврата под определенные проценты. Зная эффективность этого инструмента многие кредитные учреждения, в том числе и Альфа банк в кредитном соглашении заранее формулируют условия о страховании залога. Обычно залоговое имущество страхуется, когда заемщик оформляет ипотечный займ.

Эту информацию должен донести менеджер или же юрист организации, при этом указав наименование страховой организации и конкретный взнос, облагаемый за определенный период.

Как показывает практика, большинство споров из-за страховки возникает по поводу ипотечного кредитования. Чтобы внести ясность, необходимо ознакомиться с ФЗ «Об ипотеке» и ст. 343 ГК РФ. В этих нормативно правовых актах прямо предусмотрено, что кредитор имеет право страховать предмет залога в целях снижения рисков, связанных с утратой объекта.

Среди списка крупных отечественных страховщиков «Альфа страхование» ежегодно занимает лидирующие позиции. Этот факт добавляет уверенность клиентам банка в том, что организация не станет портить собственную репутацию. Особенно это касается вопросов отказа от возврата страховки или прочих моментов.

Для клиента подписание соглашения с включением дополнительных видов страхования является не совсем выгодным вариантов. Поскольку процентная ставка по кредиту включает и страховые взносы, то, в первую очередь, заметно увеличится объем переплаты. Кроме этого, ГК обязывает заемщика при досрочном погашении выплатить часть премии страховщику в качестве компенсации.

Заполняя заявление на получение кредита, человек рассчитывает сумму ежемесячного возврата таким образом, чтобы её легко было отдавать. Главный расчёт делается на ежемесячный доход и то, сколько из него можно будет безболезненно для семьи выделить на погашение долга.

Жизненные ситуации бывают разными. Нередки случаи, когда благополучный заёмщик теряет работу, заболевает или умирает. Встаёт вопрос, кто должен вместо него выполнять обязательства перед банком.

https://youtube.com/watch?v=g_O53KiHd9A

Защиту получает и соискатель на кредит — страховка освобождает его от обязанности возвращать заёмные средства в течение определённого времени или навсегда, в зависимости от ситуации.

Так, если приобрести полис в рамках проекта «Защита дохода, жизни и здоровья», страховка гарантирует выплату долга в следующих случаях:

- получение клиентом инвалидности группы I;

- уход заёмщика из жизни;

- потеря работы из-за сокращения или увольнения не по своей инициативе.

В рамках программы «Страхование владельца кредитной карты» предусмотрена выплата долга в следующих случаях:

- смерть страхователя;

- инвалидность группы I;

- утрата трудоспособности на 20 суток из-за несчастного случая.

Для последнего обстоятельства предусмотрен такой расклад: по истечении 20 суток, на 21-й день, каждые новые сутки нетрудоспособности будет погашаться по 0,3% от задолженности. Длиться это правило будет не больше 60-ти суток.

При заключении соглашений с финансовыми учреждениями от заёмщика требуется дипломатический подход к вопросу. По условиям банка, об этом упоминалось выше, решение брать страховку или не брать принимается клиентом на его усмотрение. Результат не должен влиять на величину процента возврата. На практике у банковской администрации всегда находятся другие причины отказать соискателю или озвучить ему такой процент, что он сам откажется.

Разумнее правильно выбрать тип страховки, а потом отказаться от приобретённого полиса и вернуть деньги, которые были потрачены на него.

Клиенту предоставляется возможность вернуть деньги за страховку уже после погашения ссуды, если в полученном документе присутствует спасительная формулировка. Эта формулировка должна гласить о сроке действия страховой сохранности на протяжении всего периода выплат со стороны клиента.

Возврат страховки при досрочном закрытии кредитных обязательств

До 2016 года страховые компании по своему усмотрению могли прописать в договоре условия и срок возврата взносов клиента. Однако сегодня действует обязательный возврат денежных средств, установленный банком России. Согласно новым правилам, любая организация, осуществляющая деятельность по страхованию рисков, обязана в течение 10 дней с момента обращения субъекта принять его заявление и выдать обратно все страховые взносы.

Пакет документов необходимых для принятия заявки на возврат страховки клиентов Альфа банка:

- копия кредитного соглашения;

- паспорт заемщика;

- справка о погашении задолженности перед кредитором;

- заявление, написанное в адрес руководителя страховой организации с просьбой выдачи страховых взносов по причине досрочного закрытия кредитных обязательств перед банком.

Узнать юридический адрес и прочие сведения о страховщике можно как по номеру горячей линии Альфа банка, так и на официальном сайте кредитора.

В некоторых ситуациях страхователи могут решить вопрос в судебном порядке. Основания должны быть следующими:

- договор прекратил действие, и все риски сведены к нулю;

- соглашение о страховании заключается на весь срок кредитования, который при досрочном возврате денег автоматически сократился.

Благодаря двум вышеуказанным обстоятельствам, суд может принять сторону заёмщика.

Когда отключить страховку в Альфа-Банке не получится

Преимущественно покупка страхового полиса расценивается отрицательно, но это помогает снизить риск при пользовании заемными средствами как для банка, так и для заемщика.

Альфа-Банк предлагает вам застраховать свою жизнь и здоровье, потерю источника дохода, имущество, приобрести полис каско при оформлении:

целевой ссуды;

- покупки автомобиля;

- ипотеки;

- кредитной карты.

Альфа-Банк имеет право требовать приобрести только полис, страхующий имущество, как движимое, так и недвижимое. Остальные виды страхования являются добровольными.

А значит, не получится отключить страховку тогда, когда покупка полиса является обязательной, когда страхуется непосредственно сам объект покупки либо залоговое имущество. Это происходит при автокредитовании и оформлении ипотеки.

По действующему законодательству в России отказ от оформления страхового договора не может повлиять на получение одобрения банка в выдаче кредита и предоставление условий кредитования. Но коммерческие банки имеют право отказать в ссуде без объяснения обстоятельств. Как показывает практика, Альфа-Банк снижает процентные ставки именно тем людям, которые приобретают полисы, так как это уменьшает риск в случае невыплаты кредита.

Сотрудники Альфа-Банка могут предложить вам более лояльные программы страхования, но принудить вас к заключению договора не имеют права. Не принимайте поспешных решений, возможно, страховка выгодна не только им, но и вам. Изучите все нюансы договора, проконсультируйтесь с сотрудником Альфа-Банка при возникновении вопросов. И помните, что вы можете отключить страховку в течение двух недель.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Что собой представляет полис АльфаСтрахование-Жизнь?

Оформление полиса «АльфаСтрахование-жизнь» — услуга, которую предоставляет банковское учреждение Альфа Банк. Суть страховки заключается в оформлении страхования на случаи возникновения непредвиденных ситуаций.

Страховой полис оформляется для личного дохода, жизни, здоровья клиента банковского учреждения. Воспользоваться таким видом услуги могут клиенты, которые оформляют кредитные займы в организации или имеют дебетовые и накопительные карты.

Человек имеет право воспользоваться данным полисом в случае непредвиденной ситуации, а именно:

- теряет место работы;

- подвергается сокращению;

- получает инвалидность;

- смерть человека и др.

Отметим! Сумма, которую получает клиент, рассчитывается зависимо от ситуации клиента банковского учреждения. При оформлении страхового соглашения сумма займа для потребителя увеличивается, что имеет большое значения для многих людей.

Зачем необходимо кредитное страхование?

Оформление кредитного страхования обязует лицо, которое оформляет страховой полюс, уплатить все долговые обязательства человека в случае его смерти или других непредвиденных ситуациях. Практически все банковские учреждения не оформляют денежные средства в кредит без наличия страхового полиса.

Примечание! Большинство банков предлагают своих партнеров по страхованию, оформляют такие страховки за короткое время в банковском учреждении. При оформлении страхового полиса получатель страховки должен иметь имущество, которое в случае возникновения отсутствии возврата кредита получает страховая компания.

Как аннулировать договор ОСАГО и вернуть страховку

По закону датой прекращения действия полиса ОСАГО считается день после официального обращения со стороны клиента, а не события, ставшего причиной (п. 1.16 Положения ЦБ РФ). Если, например, автомобиль был продан 5 марта, а заявление о расторжении подано 10 мая, то страховщик сделает вычет за свои услуги по 10 мая включительно. Таким образом, договор нужно закрыть сразу, как только к этому возник повод.

Кто может обратиться в «АльфаСтрахование» за расторжением

Правом на аннулирование сделки обладают следующие лица:

- Сам страхователь.

- Его законный представитель, полномочия которого подкреплены доверенностью или иными документами.

- Наследники (в случае смерти).

Документы можно подать 3 способами:

В последнем случае датой расторжения считается день отправки, при этом заявление должно быть датировано тем же числом.

Нельзя инициировать процедуру с помощью «Личного кабинета» на сайте «АльфаСтрахования» или по звонку в контакт-центр.

Документы можно подать, лично посетив ближайший филиал компании.

Необходимые документы

Пакет документов включает в себя:

- Письменное обращение.

- Договор купли-продажи, свидетельство о смерти или иной документ, подтверждающий право заявителя на частичный возврат страховой премии.

- Бланк действующего страхового свидетельства в бумажном виде. Если оформлен электронный полис ОСАГО, его распечатывают.

- Копию паспорта.

- Нотариально заверенную доверенность, если интересы страхователя представляет стороннее лицо, или свидетельство о вступлении в права наследования — если обратились наследники.

Составление заявления

В письменном обращении собственноручно излагают следующие сведения:

- Личные данные заявителя: Ф.И.О., номера паспорта, автомобиля и страхового полиса (с указанием даты подписания), адрес, телефон.

- Название страховщика (АО «АльфаСтрахование») и его юридический адрес. Здесь же указывают Ф.И.О. должностного лица, на имя которого пишут обращение.

- Причину досрочного прекращения действия страховки.

- Сумму страхового взноса, дату оплаты и номер платежного документа, если таковой имеется. Наличие квитанции ускорит процедуру возврата средств.

- Реквизиты для перечисления возвращаемой суммы: номер банковского счета, БИК, ИНН, корреспондентский счет. Банковский счет должен быть оформлен на владельца полиса.

- Дату письменного обращения.

- Опись прилагаемых документов.

В письменном обращении излагают требования. Если планируется личный визит в офис компании, документ составляют в 2 экземплярах. На втором сотрудник страховщика ставит отметку о регистрации и возвращает его подателю. Бумагу нужно хранить до момента выплаты средств.

При отсутствии возможности посетить отделение документ отправляют заказным письмом.

Образцы заявления

Бланк и образец заявления предоставят в филиале компании. . Если личный визит не планируется, ориентируйтесь на документ, приведенный ниже.

Заявление о досрочном прекращении договора страхования.

Как рассчитать точную сумму возврата

Остаток страховой премии, выдаваемый на руки водителю в случае действия полиса более 2 недель, рассчитывают по формуле:

О = 0,77*СВ*(НД/СД), где:

О — возвращаемый на руки остаток;

СВ — страховой взнос;

НД — число неизрасходованных дней, т.е. период с момента расторжения до окончания действия полиса по договору;

СД — срок действия, т.е. время, на которое заключалось соглашение (в большинстве случаев 365 дней).