Страховая расторгла договор осаго

Содержание:

- «Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

- Когда возможно расторжение договора?

- Порядок расторжения соглашения

- Этап третий: расчет суммы, подлежащей возврату

- Как вернуть страховку ОСАГО: алгоритм действий

- Расчеты по страховой премии

- Можно ли водить машину при утерянной страховке

- Что делать если навязывают?

«Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Когда возможно расторжение договора?

Прежде чем определиться с тем, можно ли расторгнуть договор ОСАГО, необходимо для начала изучить перечень ситуаций, которые могут возникнуть. Причиной для прекращения действия страхового договора может стать один из описанных случаев:

- Смерть собственника транспортного средства.

- Полная конструктивная гибель ТС.

- Прекращение действия лицензии у компании-страховщика.

- У транспортного средства сменился собственник.

Смерть собственника транспортного средства

В случае смерти страхователя достаточно просто предоставить страховщику квитанцию об оплате, полис ОСАГО и копия свидетельства о смерти. После этого действие договора прекращается автоматически.

Полная конструктивная гибель ТС

Если вследствие аварии автомобиль был конструктивно уничтожен и он не подлежит полному восстановлению, то сотрудничество между страховщиком и страхователем останавливается. Причиной прекращения отношений также может послужить государственная программа утилизации автомобилей. При таком раскладе для расторжения договора следует предоставить полис страхования, квитанцию об оплате и акт утилизации.

Прекращение действия лицензии у компании-страховщика

При условии, если у страховщика отозвали лицензию на осуществление страховой деятельности, то это может стать ещё одной причиной для прекращения договора. Однако следует заметить, что вернуть деньги в этом случае будет очень проблематично.

У транспортного средства сменился собственник

Расторжение ОСАГО при продаже автомобиля — это одна из задач, которая поставлена перед бывшим собственником ТС. Действующий договор в этом случае становится совершенно бесполезным, так как новый владелец не имеет права им пользоваться. Если до окончания срока действия страхового договора ещё достаточное количество времени, то целесообразным решением будет возврат денежных средств.

Порядок расторжения соглашения

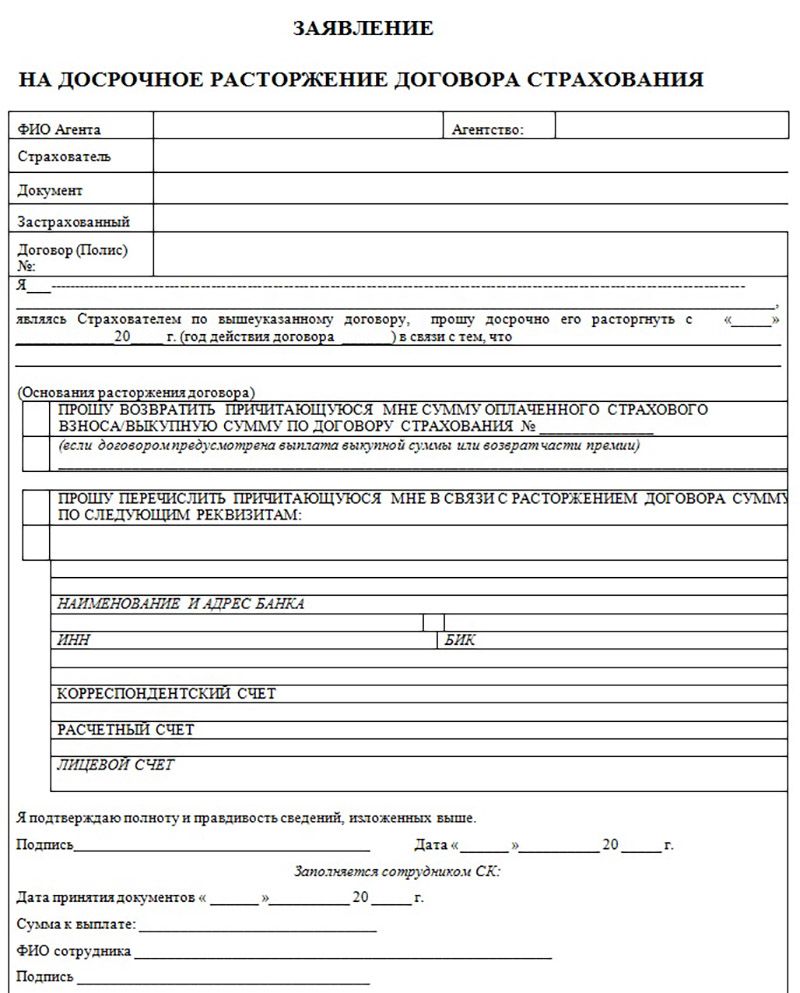

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Этап третий: расчет суммы, подлежащей возврату

Для возврата денежных средств после продажи автомобиля необходимо помнить, что получить на руки можно будет не полную сумму неиспользованного полиса ОСАГО, а лишь 77% от нее. Это связано с тем, что 23% от уплаченных денег не являются, собственно говоря, страховой суммой, так как 3% от страхового платежа всегда отправляется в Российский союз автостраховщиков, а 20% уходит на текущие расходы.

В качестве последних выступает оформление всех необходимых документов, услуги сопровождения страховых сделок, а также зарплата работников страховой компании.

Обязательные отчисления в размере 23% не прописаны в законах, но на практике так работаю все страховщики. Поэтому формула для расчета суммы денег, подлежащих возврату, выглядит так:

В = (ПС — 23%) * (n/12), где

В — сумма к возврату;

ПС — полная стоимость страховки ОСАГО;

n — количество дней, оставшихся до окончания действия страховки.

Если говорить о возврате денег при продаже автомобиля, то дата прекращения действия страховки — это дата подачи страховщиком заявления в свою страховую фирму. Потому поход к страховщику лучше не откладывать, тогда сумма возврата будет больше.

Иногда для расчета суммы возврата можно воспользоваться другим способом. Допустим, что до окончания страховки осталось еще 100 дней. Делим эти 100 дней на 365 дней (число дней в году) и получаем 27,3%. Именно такое количество процентов подлежит возврату от первоначальной суммы, уплаченной за страховку. Но если учесть те самые 23%, которые нельзя вернуть, то получится:

0,273 * 0,77 = 0,21

Значит, вернуть получится лишь 21% от первоначальной стоимости полиса.

Лучше всего собственными силами рассчитать итоговую сумму еще до обращения в страховую фирму с заявлением. Это поможет избежать обмана со стороны страховщика (иногда суммы могут занижаться на каких-либо вымышленных основаниях в пользу фирмы).

Как вернуть страховку ОСАГО: алгоритм действий

С заявлением на возврат нужно обращаться в ту страховую компанию, с которой заключен договор страхования ОСАГО. Подать заявление и документы может сам собственник (страхователь), представитель по доверенности, наследник. Основания для возврата должны подтверждаться документально. Если заявитель представит неполный или недостоверный комплект документ, отказ будет обоснован.

Если гражданину нужно вернуть деньги при расторжении договора страхования ОСАГО, действуйте по следующему алгоритму:

- подготовьте документы-основания для обращения в страховую компанию (можно заранее уточнить у страховщика, какой перечень документов требуется для возврата);

- нужно заполнить заявление в адрес страховой компании (образец заявления обычно доступен на сайте страховщика, либо его можно скачать в интернете);

- необходимо подать документы в офис страховой компании, либо направить по почте (некоторые страховщики допускают подачу документов через личные кабинеты своих сайтов);

- нужно дождаться результатов проверки, срок которой не может превышать 14 дней;

- если заявление удовлетворено, деньги будут перечислены на счет, указанный в заявлении;

- при отказе в выплате можно обжаловать решение страховой компании.

При подаче документов лично нужно убедиться, что филиал или представительство страховщика имеет полномочия по рассмотрению таких вопросов. В противном случае заявление не будет рассмотрено, а предъявить какие-либо претензии будет сложно.

Уважаемый читатель!Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

Адрес страховой компании можно найти в полисе ОСАГО, либо уточнить на сайте. Полномочия по возврату страховки можно передать представителю. Для этого оформляется нотариальная доверенность.

Какие документы нужны

В зависимости от оснований подачи заявления, для обращения в страховую компанию потребуются следующие документы:

- заявление на расторжение договора страхования;

- паспорт заявителя;

- платежки об оплате страхового взноса;

- копия договора купли-продажи или дарения с регистрационной отметкой ГИБДД;

- акт или справка об утилизации автомашины;

- заключение экспертов о невозможности восстановления и эксплуатации машины;

- свидетельство о праве на наследство;

- реквизиты счета для перевода денег.

Нередко страховые компании требуют представить копию или оригинал ПТС с отметкой об изменении собственника. Однако это требование незаконно, поскольку не указано в Правилах ОСАГО. Если вам откажут в выплате по такому основанию, сразу подавайте жалобу.

Сам факт заключения договора купли-продажи или дарения не является основанием для подачи заявления на возврат ОСАГО. Переход права собственности фиксируется через ГИБДД, поэтому машину нужно снять с учета до обращения в страховую компанию.

На рассмотрение документов у страховой компании есть 14 дней, так как ОСАГО с физическими лицами подпадает под нормы Закона № 2300-1 о правах потребителя. После этого есть еще 10 дней на перечисление денег заявителю. Если за 14 дней вы не получили ответ, а в следующие 10 дней не перечислены деньги, нужно подавать жалобу, обращаться к финансовому омбудсмену по ОСАГО, в суд.

Как рассчитывается сумма на возврат ОСАГО

Вернуть всю сумму страховки ОСАГО нельзя, даже если подать заявление через несколько дней после покупки полиса. При расчете выплат к возврату страховая компания имеет право оставить 23% от суммы страховых взносов. Эти 23% являются гарантированным вознаграждением страховщика, которые не подлежат возврату. По остальной части будет рассчитана пропорция по календарным дням, оставшимся до истечения срока полиса.

Чтобы проверить правильность расчета, можно требовать у страховой компании письменный документ с обоснованием сумм. Отказ представить аргументированный расчет является нарушением прав потребителей. В таких случаях страховщика привлекут к ответственности с взысканием штрафа, компенсацией морального вреда.

Заявитель может просить не только возврата средств по ОСАГО, но и зачета их в стоимость нового полиса. Такая услуга выгодна обеим сторонам. Например, если заявление на возврат подано после продажи автомобиля, но страхователь сразу купил новую машину, ему все равно придется оформлять полис. В этом случае имеет смысл сделать зачет, чтобы сэкономить на сумме страховых взносов.

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату

Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ

Здесь сказано, что:

вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Можно ли водить машину при утерянной страховке

Согласно нормативным документам, езда без полиса ОСАГО запрещена. Это создает дополнительные сложности для сотрудников ГИБДД и страховщиков. В случае аварии будет сложно установить, имеет ли право водитель на возмещение расходов, если он, например, будет без сознания. Чтобы снизить количество случаев езды без ОСАГО, государство установило правило: при езде всегда брать с собой страховку.

Но что делать, если страховка утеряна, а воспользоваться автомобилем нужно? Это может понадобиться, например, чтобы доехать до офиса страховщика и восстановить документ. В таком случае сесть за руль можно, но нужно приготовиться к законным штрафным санкциям.

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.