Пример заполнения новой формы рсв за 1 квартал 2021 года

Содержание:

- Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

- Определение новой справки-расчета

- Размер фиксированных взносов

- Взаимодействие страхователя с ФСС РФ и ФНС России по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВниМ) по правоотношениям, возникающим с 1 января 2017 года

- Как рассчитать ОДН за электричество

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Тотальное упразднение ИП

- Куда следует уплачивать взносы на ОПС, ОМС и ОСС

- По каким реквизитам перечислять взносы, регулируемые НК РФ

- Пониженные тарифы

Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

10 августа 2020

Федеральная налоговая служба рассмотрела обращение по вопросу применения пониженных тарифов страховых взносов и сообщает следующее.

В рамках оказания дополнительной поддержки для смягчения финансовых последствий введения ограничительных мер в связи с распространением коронавирусной инфекции принят Федеральный закон от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 172-ФЗ).

Установленные Федеральным законом N 172-ФЗ пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года в размере 0%, распространяются на организации и индивидуальных предпринимателей, включенных на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — субъекты МСП) в реестр субъектов малого и среднего предпринимательства, которые заняты в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых определяется Правительством Российской Федерации.

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности, наиболее пострадавшей в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей на 1 марта 2020 года.

Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержден Постановлением Правительства Российской Федерации от 03.04.2020 года N 434 (с изменениями и дополнениями) (далее — Постановление).

Организация ООО с 01.08.2016 включена в единый реестр субъектов малого и среднего предпринимательства и относится к категории малое предприятие.

При этом, осуществляет деятельность по коду ОКВЭД 46.90 «Торговля оптовая неспециализированная», а данная деятельность в Постановлениях не упомянута.

В связи с этим, в случае, если основной вид деятельности организации — субъекта МСП согласно данным ЕГРЮЛ на 1 марта 2020 года не соответствует деятельности, поименованной в Постановлении, она не вправе в отношении начисленных за апрель, май, июнь 2020 года выплат и иных вознаграждений в пользу физических лиц применять пониженные тарифы страховых взносов в размере 0,0%.

Согласно положениям Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 102-ФЗ) с 01.04.2020 года для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (далее — МРОТ), установлены пониженные тарифы страховых взносов: на обязательное пенсионное страхование в размере 10,0% (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 0,0% и на обязательное медицинское страхование в размере 5,0%.

Таким образом, плательщики страховых взносов вправе применять пониженные тарифы страховых взносов, установленные Федеральным законом N 102-ФЗ, при условии внесения сведений о них в реестр МСП, вне зависимости от вида осуществляемой ими деятельности.

Проверить, относитесь ли вы к лицам, на которых распространяются указные нормы, можно с помощью специального сервиса на сайте ФНС России (https://www.nalog.ru/rn77/business-support-2020/).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Определение новой справки-расчета

Вместо старой формы 4-ФСС для подачи отчетов используется новый бланк – он называется справка-расчет. Справка включается в пакет документов, необходимых для получения возмещений в 2021 году. Если ФСС сомневаются в указанных страхователем цифрах, они могут запросить подтверждение корректности информации в налоговой.

Утвержденной единой формы справки-расчета нет, но вы можете составить документ самостоятельно. Главное, чтобы в нем отражались следующие показатели:

- начисленные взносы;

- задолженность по страховым взносам за определенный этап расчетного периода;

- доначисленная отдельно сумма взносов;

- расходы, которые не были приняты в расчет;

- возмещение от ФСС, полученное ранее;

- средства страхователя, который он потратил на социальные пособия.

Размер фиксированных взносов

Данный показатель регулярно меняется, для чего представители власти учитывают уровень инфляции и другие экономические показатели. В 2021 году общая сумма взносов составляет 40874 руб. При определении выплаты учитывается применяемый тариф. Он разбивается на несколько ставок, которые зависят от получателя средств.

Внимание! Расчетом страховых взносов занимаются опытные бухгалтеры, которые должны ежегодно отслеживать изменения законодательства.

По ОМС и ОПС

На основании ст. 425 НК на 2021 год установлены следующие ставки по этим выплатам:

- на ОПС перечисляется 22% от дохода наемного специалиста, но если его заработок превышает установленный лимит, то по сверхлимитным доходам уплачивается 10%;

- на ОМС перечисляется 5,1% от зарплаты гражданина, причем сюда включается не только оклад, но и разные премии или иные выплаты от работодателя, а также отсутствует отдельная ставка при превышении лимита дохода;

- на ВНиМ платится 2,9% от заработка сотрудника, а при превышении лимитов не начисляются взносы.

ОПС

Дополнительные тарифы

Они назначаются для наемных специалистов, которые вынуждены трудиться при опасных или вредных условиях. Для этого предварительно работодатель проводит оценку рабочих мест, чтобы определить степень вредности. Основные сведения о применении данных тарифов приводятся в ст. 428 НК.

К дополнительным тарифам относится:

- при установлении опасного класса условий труда тариф составляет 8%

- при вредных условиях работы ставка варьируется от 2 до 7 процентов;

- если на основании оценки обнаруживается, что специалист трудится при оптимальных или допустимых условиях, то не применяется дополнительный тариф.

Справка! Если гражданин уверен, что трудится при опасных или вредных условиях, то он должен настоять на проведении оценки условий, а иначе имеет право обратиться с жалобой в проверяющие инстанции.

Пониженные тарифы

Список организаций, которые могут применять пониженные страховые взносы, перечисляются в ст. 427 НК. В 2021 году многие упрощенцы вынуждены платить взносы по общему тарифу, который составляет 30%. Это обусловлено окончанием переходного периода.

Ставка 20% применяется только некоторыми компаниями, к которым относятся благотворительные или некоммерческие организации, которые во время работы пользуются УСН. Но пользоваться такими льготными условиями они смогут только до 2024 года.

Раньше планировалось, что общий тариф будет повышен до 34%, но в 2021 году по-прежнему используется показатель 30%.

В 2021 году льготными тарифами могут пользоваться ИТ-компании, участники «Сколково», НКО, работающие на УСН, а также авиакомпании.

В 2020 году был введен дополнительный льготный тариф 15%, который предназначен для поддержки бизнеса из-за пандемии коронавируса. Но теперь данная ставка прописана в ст. 427 НК. Данный тариф предназначен только для представителей среднего и малого бизнеса.

Он применяется исключительно в отношении доходов работников, которые превышают МРОТ. Поэтому он позволяет поощрить работодателей, которые выплачивают сотрудникам официальную большую зарплату, не выдавая средства «в конверте».

Например, специалист, работающий в компании, получает зарплату 35 тыс. руб. МРОТ составляет 12792 руб., поэтому с этой суммы взимаются страховые взносы по общим правилам, а вот с превышения, которое составляет 22208 руб., необходимо платить по тарифу 15%.

Взносы на травматизм

В 2021 году работодатели должны вносить те же взносы на травматизм, что и в прошлом году. Для этого учитываются положения ФЗ №434 и ФЗ №179. Применяемые тарифы полностью зависят от того, с каким профессиональным риском приходится сталкиваться наемным сотрудникам во время исполнения трудовых обязанностей.

Перед уплатой данных взносов приходится предварительно проводить оценку условий труда, при которых трудится специалист. Каждой организации со специфическими условиями присваивается определенный класс профессионального риска. Только после этого появляется необходимость вносить специальные взносы на травматизм. Для этого работодатель должен до 15 апреля текущего года подтвердить выбранный вид деятельности.

Точная ставка зависит от степени риска, с которым сталкиваются граждане во время работы. Поэтому предлагается 32 тарифных плана, по которым ставка варьируется от 0,2 до 8,5%. Чтобы узнать точный показатель, необходимо заказать выписку из ЕГРЮЛ. Это позволяет получить сведения об основном коде ОКВЭД, по которому определяется ставка.

Взаимодействие страхователя с ФСС РФ и ФНС России по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВниМ) по правоотношениям, возникающим с 1 января 2017 года

Страхователь в рамках взаимодействия:

- представляет в ФНС России расчет по страховым взносам не позднее 30-го

числа месяца, следующего за расчетным (отчетным) периодом (подпункт 1 пункта 1

статьи 419, пункт 7 статьи 431 Налогового Кодекса Российской Федерации). Форма

расчета и порядок ее заполнения утверждаются ФНС России по согласованию с

Минфином России; - производит уплату страховых взносов по ВНиМ в ФНС России на новый КБК,

открытый ФНС России с 1 января 2017 года; - подает заявление в ФНС России на возврат переплаты страховых взносов

(деньгами); - проводит сверку расчетов с ФНС России по начисленным и уплаченным страховым

взносам по обязательствам возникшим с 01.01.2017; - обжалует решения, вынесенные ФНС России по результатам камеральной

(выездной) проверки по правоотношениям, возникшим с 01.01.2017, - подает в ФСС РФ заявление, в том числе в межотчётный период, на возмещение

расходов по выплате страхового обеспечения; - обжалует в ФСС РФ решение, вынесенное по результатам камеральной (выездной)

проверки правильности расходов страхователя на выплату страхового

обеспечения.

ФСС РФ в рамках взаимодействия:

- проводит камеральные проверки расходов по ВНиМ:

- по заявлению страхователя на возмещение средств на выплату страхового

обеспечения; - на основании сведений из расчета по страховым взносам, полученным из ФНС

России;

- по заявлению страхователя на возмещение средств на выплату страхового

- проводит внеплановые выездные проверки страхователей в части правильности

расходов страхователя на выплату страхового обеспечения; - проводит совместно с ФНС РФ плановые выездные проверки страхователей в

части правильности расходов страхователя на выплату страхового

обеспечения; - рассматривает жалобы страхователей на акты проверок правильности

расходования средств социального страхования на выплату страхового обеспечения,

жалобы на действия (бездействие) должностных лиц территориального органа ФСС

РФ.

Обращаем внимание!

Взыскание недоимки по страховым взносам по ВНиМ, образовавшейся с 01.01.2017

по результатам камеральных и выездных проверок в связи с непринятием к зачету

расходов, будет проводить ФНС России

ФСС РФ направляет в ФНС России в рамках межведомственного

взаимодействия:

- — информацию о подтверждении заявленных страхователем расходов (заявление

страхователя); - — решения о непринятии к зачету расходов на выплату страхового обеспечения

за текущие периоды (по субъектам Российской Федерации в которых не реализован

механизм прямых выплат);

ФНС России:

- — с 1 января 2017 года осуществляет контроль за исчислением и уплатой

страховых взносов за отчетные (расчетные) периоды в порядке, установленном

Налоговым кодексом Российской Федерации, а именно проводит камеральные проверки

единого расчета по страховым взносам по форме, утвержденной ФНС России, и

осуществляет выездные проверки плательщиков страховых взносов по

правоотношениям, возникшим с 01.01.2017, совместно с ФСС РФ; - — учитывает обязательства плательщика страховых взносов по ВНиМ с 1 января

2017 года; - — проводит сверку расчетов по начисленным и уплаченным страховым взносам по

ВНиМ по исполненным обязательствам с 01.01.2017; - — выносит решения о привлечении (об отказе в привлечении) к ответственности

за совершение налогового правонарушения по результатам рассмотрения материалов

камеральной, выездной (повторной выездной) налоговых проверок плательщиков

страховых взносов по правоотношениям, возникшим с 01.01.2017; - — рассматривает жалобы страхователей на акты проверок, жалобы на действия

(бездействие) должностных лиц налогового органа.

ФНС России направляет в ФСС РФ в рамках межведомственного

взаимодействия:

- — информацию из расчета по страховым взносам в части начислений страховых

взносов по ВНИМ (взносы, расходы страхователя, необлагаемые суммы, пониженные

тарифы); - — решения (выписки из решений) о привлечении (об отказе в привлечении)

плательщиков страховых взносов к ответственности за совершение налогового

правонарушения по результатам рассмотрения материалов камеральной, выездной

(повторной выездной) налоговых проверок плательщиков страховых взносов; - — информацию о списанных суммах недоимки, пеней и штрафных санкций по

страховым взносам, по основаниям, возникшим после 01.01.2017.

Обращаем внимание!

Отчетность по страховым взносам по обязательствам по ВНиМ с 01.01.2017

представляется страхователем в налоговые органы в виде Расчёта по страховым

взносам, раздел Расчёта (расходы) ФНС России передает в ФСС РФ

Как рассчитать ОДН за электричество

ОДН на электроэнергию рассчитывается в соответствии с тарифами и нормативами, утвержденными областным правительством для каждого региона. Однако, несмотря на разницу в тарифах, формула расчета ОДН по электроэнергии на сегодняшний день едина для всех.

1. В первую очередь для расчета ОДН снимаются показания общедомового счетчика. Общедомовой счетчик фиксирует, сколько всего электроэнергии было поставлено в дом за отчетный период.

Для примера представим, что общедомовой счетчик показал, что за текущий расчетный период домом было потреблено 5 500 кВт⋅ч. Это общая сумма потребления, которая включает как индивидуальное потребление жильцами, так и потребление на общедомовые нужды.

2. После того, как показания общедомового счетчика сняты, они сравниваются с показаниями индивидуальных приборов учета. Для этого суммируются все показания, которые были сданы жильцами дома. Обычно период сбора показаний за электроэнергию — с 23-го по 25-е число каждого месяца. Ограничение в датах сдачи показаний нужно для того, чтобы показания снимались максимально единовременно, что снижает расхождения при сведении баланса по дому.

Допустим, что сумма всех ИПУ составила 4 500 кВт⋅ч. Это тот объем электроэнергии, который был потреблен жильцами квартир в личных целях.

Стоит отметить, что на сегодняшний день сбор показаний с жильцов встречается все реже в результате его крайней неэффективности и невозможность исключить «человеческий фактор». Судите сами:

- Жильцы не всегда сдают показания. Кто-то забывает, а кто-то уезжает в отпуск или командировку, и физически не имеет доступа к счетчику. В результате собрать показания со 100% жильцов просто невозможно.

- Показания передаются с ошибками. Кого-то подводит зрение, кого-то — внимательность, а у кого-то просто неразборчивый почерк. Поэтому при сборе показаний с жильцов часть показаний, на основании которых совершается расчет оплаты ОДН, всегда ошибочна. Не говоря уже о том, что недобросовестные жильцы могут осознанно занижать показания своих приборов учета.

- На обработку всех показаний, которые поступили от жильцов, уходят целые часы, а то и дни — в зависимости от того, сколько домов и квартир обслуживает управляющая компания. В свете количества дел, которые требуют внимания управляющих компаний, такой расход времени на обработку показаний просто нерационален.

Существует еще целый ряд причин, почему «ручной» сбор показаний все увереннее уходит в прошлое, уступая место автоматизированному сбору показаний электроэнергии, который позволяет свести баланс по всему дому за 15 минут со 100% точностью.

3. После того, как показания ИПУ жильцов собраны и суммированы, полученная сумма вычитается из общедомовых показаний. Это дает понять, сколько из общего объема потребления было потрачено жильцами, а сколько ушло на обслуживание общедомовой территории.

5 500 кВт⋅ч — 4 500 кВт⋅ч = 1 000 кВт⋅ч. 1 000 кВт⋅ч — это и есть объем электроэнергии, который был потрачен на общедомовые нужды за отчетный период.

4. Для того, чтобы распределить полученный ОДН по квитанциям собственников, нужно вычислить, какой объем общедомового расхода будет оплачиваться каждым конкретным собственником. Такой объем считается на основании площади, которую занимает собственник. Поэтому для начала рассчитывается отношение одной единицы ОДН (в случае с электроэнергией это 1 кВт⋅ч) на 1 м² жилой площади.

К примеру, жилая площадь многоквартирного дома составляет 5 600 м². Для того, чтобы рассчитать объем ОДН на 1 м², разделим весь объем ОДН в 1 000 кВт⋅ч на всю жилую площадь дома. 1 000 кВт⋅ч / 5 600 м² = 0,178 кВт⋅ч, именно такой объем ОДН приходится на 1 м² жилого помещения.

5. Имея информацию, какой объем ОДН приходится на 1 м² жилого помещения, можно рассчитать, какой объем ОДН будет оплачен каждым конкретным собственником.

Если квартира собственника имеет площадь 35 м², то умножив объем ОДН за 1 м² на эту площадь, получим 6,230 кВт⋅ч. Это тот объем ОДН, который будет оплачен собственником с квартирой площадью 35 м².

6. Оплата ОДН рассчитывается в соответствии с нормативами, утвержденными в городе или регионе.

В случае, если тариф за электроэнергию равен 5 руб./кВт⋅ч, то, умножив 6,230 кВт⋅ч на 5 руб., получим 31 руб. 15 коп. Это сумма ОДН, которую оплатит собственник с квартирой 35 м².

Приведенная формула расчета ОДН по электроэнергии будет актуальна, если в доме установлен общедомовой прибор учета. Если общедомового счетчика не установлено, ОДН оплачивается по нормативам с применением повышающих коэффициентов.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Тотальное упразднение ИП

Широкий общественный резонанс в феврале вызвала законодательная инициатива, касающаяся упразднения в России института индивидуального предпринимательства. С такой инициативой выступили эксперты Института экономики роста им. Столыпина, которых поддержал и бизнес-омбудсмен Борис Титов.

По мнению авторов предложения, в России необходимо сохранить только два вида хозяйствующих субъектов – организации (с возможности найма сотрудников) и самозанятых (без такой возможности). При этом предпринимателей предлагается вовсе упразднить, исключив законодательную возможность регистрации физлиц в качестве ИП.

Одной из причин подобной меры называется то, что государство теряет на ИП значительную часть своих доходов в виде налоговых поступлений. «Есть деньги компании, а есть личные деньги. У ИП все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность», – пояснил Титов.

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2017 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2021 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

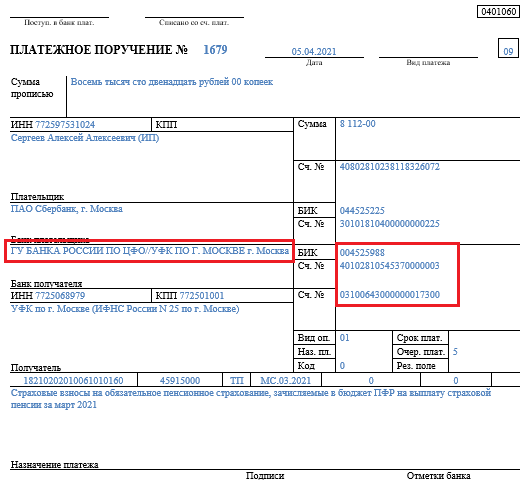

Обратите внимание! С 01.01.2021 изменились реквизиты Казначейства для уплаты налоговых платежей. Но с 01.01 по 30.04.2021 действует переходный период и платежи проходят как на новые реквизы, так и на старые

С 01.05.2021 года нужно указывать только новые реквизиты. Иначе — платеж попадет в невыясненные. Подробности см. здесь.

С учетом вышесказанного, т.к. страховые взносы перечисляются в ФНС, получателем с 01.05.2021 года также остается ФНС. То есть платежное поручение на уплату страхвзносов будет выглядеть следующим образом

Красным выделены новые реквизиты ФНС по г. Москва, на которые должен поступить платеж после 01.05.2021.

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС». Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц

ИП уплачивают взносы за себя и за сотрудников по месту жительства

Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2021 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2021 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2021, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2016 году, а уплаченные в 2017 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2017 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2016 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2017 года, ИП перечисляет уже по окончательным КБК:

18210202140061110160 — по платежам в ПФР (этот код с 2017 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

Подробности см. в публикации «КБК — фиксированный платеж в Пенсионный фонд в 2020 — 2021 годах для ИП за себя».

18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/978@, от 08.02.2017 № ЗН-4-1/2291@, от 03.02.2017 № ЗН-4-1/1931@).

С октября 2021 года упраздняются некоторые статусы, в т.ч. статус 09. Какой код указать в платежке с октября 2021 года, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2016 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2017 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Пониженные тарифы

Мы рассмотрели ставки платежей за работников, которые действуют в общем случае, однако есть немало категорий плательщиков, которые вносят эти платежи по пониженным ставкам. Этот льготный перечень плательщиков установлен Налоговым кодексом Российской Федерации.

|

Категория плательщика |

Показатель тарифов |

Коды ОКВЭД |

||

|---|---|---|---|---|

|

ПФР |

ФСС |

ФОМС |

||

|

Организации и индивидуальные предприниматели, на УСН, осуществляющие определённые виды деятельности (доход от таких видов деятельности должен превышать 70% от общего дохода упрощенца) |

20% |

0% |

0% |

Начинающиеся с 13, 14, 15, 16 |

|

Аптеки (организации и ИП), работающие на ЕНВД, в отношении работников, занятых в фармацевтической деятельности |

20% |

0% |

0% |

46.18.1, 46.46.1, 47.73 |

|

ИП, работающие на ПСН, в отношении работников, занятых в патентных видах деятельности, за исключением розничной торговли, общепита, аренды недвижимости |

20% |

0% |

0% |

31.0, 74.20, 75.0, 96.01, 96.02 и др. |

|

Некоммерческие организации, работающие на УСН, кроме государственных и муниципальных учреждений в сфере научных исследований, образования, здравоохранения, культуры, искусства, спорта, соцобслуживания |

20% |

0% |

0% |

Начинающиеся с 37, 86, 87, 88, 93 и др. |

|

Благотворительные организации на УСН |

20% |

0% |

0% |

64.9, 88.10 |

|

Аккредитованные IT-организации (область информационных технологий) |

8% |

2% |

4% |

Начинающиеся с 62, 63 |

|

Хозяйственные общества и партнёрств на упрощённой системе налогообложения, занимающиеся внедрением изобретений, патентов, промышленных образцов, права на которые принадлежат бюджетным и автономным учреждениям |

8% |

2% |

4% |

Начинающиеся с 72 |

|

Организации и индивидуальные предприниматели, ведущие технико-внедренческую и туристско-рекреационную деятельность по соглашению с органами управления особых экономических зон |

8% |

2% |

4% |

65.20, 63.1, 63.11.1, 79.1, 94.99, 62.0 и др. |

|

Плательщики взносов, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов |

0% |

0% |

0% |

Начинающиеся с 50 |

|

Участники проекта «Сколково» в России |

14% |

0% |

0% |

72.1 |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя |

6% |

1,5% |

0,1% |

Любые, кроме начинающихся с 05, 06, 07, 08, 09.1, а также 71.12.3 |

|

Резиденты территории опережающего социально-экономического развития |

6% |

1,5% |

0,1% |

Коды устанавливаются отдельно для каждой территории |

|

Резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

Любые коды, кроме запрещенных Наблюдательным советом порта Владивосток |

Чтобы плательщик взносов имел право на пониженные тарифы, должны соблюдаться обязательные условия, указанные в ст. 427 НК РФ. Если эти условия нарушаются, то работодатель теряет право на льготу с начала календарного года, а не с момента нарушения.

Взносы по пониженным ставкам для пенсионного страхования и страхования на случай нетрудоспособности и материнства начисляются только в пределах установленного лимита на 2017 год:

- на пенсионное страхование — 876 000 рублей;

- на обязательное социальное страхование — 755 000 рублей.

С выплат сверх этих пределов взносы не начисляются, кроме платежей в ФОМС, для них выплаты осуществляются в обязательном порядке. В качестве примера рассмотрим, как рассчитывается размер страховых взносов в городе Севастополь (для юридических лиц-участников СЭЗ).

Пример расчёта: ООО «Флагман» является участником СЭЗ Севастополь и выплачивает взносы по пониженным ставкам. Коммерческому директору ООО «Флагман» в 2017 году была выплачена сумма в 985 000 рублей. Исчисление взносов производится по тарифам, указанным в таблице выше:

- взносы в ПФР в пределах лимита: 876 000 * 10% = 87 600 р.;

- взносы в ПФР сверх лимита не начисляются;

- взносы в ФСС в пределах лимита: 755 000 * 1,5% = 11 325 р.;

- взносы в ФСС сверх лимита не начисляются;

- взносы в ФФОМС (лимита нет, потому облагается вся сумма по одному тарифу): 985 000 * 0,1% = 985 р.

Итого, на выплаты коммерческому директору его работодатель должен перечислить за 2017 год 99 910 рублей. Это составляет всего лишь около 10% против 30% для обычных плательщиков. Право пользоваться пониженными ставками длится, пока страхователь выполняет условия, установленные НК РФ.