Понятие и расчет валовой прибыли, отражение в балансе, проводки

Содержание:

- Основная разница между понятиями прибыль и выручка

- Стратегия планирования валового дохода

- Анализ валовой прибыли

- Функции и роль полученной прибыли

- Распределение валового дохода

- Факторы, влияющие на сумму ВД

- Валовой национальный доход

- Какой бывает выручка

- Способы расчета валового дохода от реализации на торговом предприятии

- Каково место чистой прибыли в системе дохода предприятия?

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Чем отличается маржа от прибыли – формулы расчета и признаки

- Откуда разница?

- Валовая прибыль

- Понятие о валовой прибыли

Основная разница между понятиями прибыль и выручка

Для того чтобы лучше понимать отличия рассматриваемых экономических показателей друг от друга, необходимо ознакомиться с их значением. Умение разбираться в тонкостях экономики позволяет предпринимателю построить успешный бизнес.

Что такое прибыль, ее основные виды

Деятельность каждой компании направлена на получение дохода. Данный экономический показатель отражает общую сумму денежных средств, полученных благодаря основному и дополнительному направлению деятельности фирмы. Прибыль представляет собой разницу между этим показателем и статьей сопутствующих затрат. К последней статье относятся все производственные издержки, оплата труда сотрудников и налоговые выплаты.

Далеко не все производственные компании и коммерческие структуры получают положительную прибыль. В некоторых случаях даже при получении крупного дохода, прибыль компании приравнивается к нулевой отметке. Гораздо хуже, когда данный показатель имеет отрицательное значение. Как уже было сказано выше, основным источником прибыли является доход компании, из которого вычитают все затраты, связанные с ведением бизнеса. Однако в экономической теории приводится информация о факторах, которые формируют дополнительные источники прибыли. К таким факторам можно отнести:

- Уникальность предложения компании.

- Умение владельца фирмы адаптироваться к изменению экономических условий.

- Уровень финансовых вложений в производственный процесс.

- Уровень занятости выбранной ниши.

Разница между выручкой и прибылью заключается в том, что последний показатель включает в себя не только основные, но и дополнительные финансовые источники. Специалисты в сфере экономического анализа выделяют пять основных видов прибыли. Бухгалтерская форма показателя используется исключительно при составлении финансовых отчетов. Данный вид прибыли часто применяется при расчете величины налоговых платежей. Для того чтобы определить величину этого показателя, необходимо от общей суммы выручки компании отнять все прямые затраты на производство. Расчет экономической прибыли несколько отличается от бухгалтерской формы этого экономического инструмента. В данном случае учитываются как прямые, так и косвенные затраты, связанные с рабочей деятельностью.

Арифметический вид прибыли также имеет уникальную специфику. При расчете этой величины используется валовый доход компании. Четвертым видом данного показателя является хозяйственная прибыль. Для того чтобы найти эту величину, необходимо сложить между собой экономическую и нормальную прибыль. Как правило, такие расчеты составляют для того, чтобы принять решение о том, как потратить денежные средства, поступившие в бюджет. Последним видом прибыли является «стандартный» показатель, величина которого зависит от дохода фирмы.

Прибыль – это разница между выручкой предприятия и затратами на её получение

Что такое выручка (или оборот)

Понятие выручка отсутствует в экономической теории. В сфере предпринимательства и коммерции этот инструмент используется для отображения величины заработка, полученного от основной деятельности фирмы. На основе этой величины дается оценка эффективности хозяйственной деятельности. Также нужно отметить, что именно выручка используется при составлении отчетов.

На сегодняшний день существует два основных способа подсчета величины выручки компании. При использовании кассового метода учитываются все денежные средства, полученные компанией. В том случае, когда компания предоставляет своим контрагентам рассрочку, то кассовая выручка рассчитывается после получения денежных средств. Начисленный метод позволяет учитывать в расчетах как уже полученные денежные средства, так и те финансовые ресурсы, что будут получены после того, как контрагенты реализуют отправленный товар.

В предпринимательской сфере используется два вида выручки. Валовая выручка фирмы – это денежные средства, полученные благодаря продаже товарной продукции или оказанию услуг. Чистая выручка используется лишь при составлении бухгалтерской отчетности. Для того чтобы определить данное значение, необходимо от валовой прибыли отнять затраты на оплату акцизов, налоговых пошлин и косвенных налогов.

Стратегия планирования валового дохода

Руководитель любого предприятия преследует определенные цели и самостоятельно задает временные рамки их достижения. Цели могут быть краткосрочными или долгосрочными, главное – чтобы они в принципе были. Без определения целей успешная деятельность немыслима.

Основываясь на показателях прошлых периодов, руководство в начале очередного периода задает новые величины валового дохода, и по окончании срока сравнивает их с фактическими показателями.

При вычислении плановых показателей не учитываются различные пошлины и налог на добавленную стоимость. Они относятся к государственным надбавкам и не являются частью собственного капитала коммерческой организации. Периодически их необходимо перечислять государству.

Кроме того, в плановом показателе валового дохода не учитываются эпизодические поступления, которых может и не быть, а именно:

- продажа активов (нематериальных, не имеющих связи с операционной деятельностью компании);

- доходы, полученные в результате вывода основных средств.

Способность руководства к планированию и умение устанавливать разумные цены на продукцию дают предприятию шанс укрепить свои позиции на рынке. Планируя показатели валового дохода, нужно понимать, что его суммы должно хватить на покрытие издержек и будущие расходы. Но главное – этот показатель должен учитывать и чистую прибыль, которая является целью любого бизнеса.

Фактический валовой доход компании зависит от цены и количества реализованного товара или оказанных услуг. Они являются главными, но не единственными факторами, определяющими его величину. Значительное влияние на сумму дохода оказывают условия торговли, характеристики продукции, возможности производителя (продавца) и покупателя. Кроме того, валовой доход обеспечивается не только за счет продаж, но и за счет вспомогательных поступлений, которые могут быть довольно весомыми.

Рекомендуем почитать:

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

>Формула валовой прибыли

Функции и роль полученной прибыли

Основная функция прибыли – показатель экономического эффекта деятельности предприятия. Дополнительные функции:

- Оценочная. Показывает уровень развития предприятия, дает оценку хозяйственной деятельности в целом.

- Стимулирующая. Стимулирует рост эффективности предприятия.

- Воспроизводительная. Иллюстрирует разницу между доходами и расходами.

- Контрольная. Критерий оценки деятельности предприятия.

- Фискальная. Отчисления в государственный бюджет производятся из прибыли.

Основная роль прибыли – показать результат работы экономического объекта в денежном выражении. Это маркер уровня качества, востребованности и успешности продвижения производимой продукции. Полученную прибыль распределяют на расширение производства, улучшение условий труда, поощрение сотрудников, повышение благосостояния владельцев.

Распределение валового дохода

Валовой доход подлежит дальнейшему распределению по нескольким направлениям. Частично он используется для:

- возмещения амортизационных начислений, относящихся к основным фондам компании;

- выплаты обязательных отчислений, пошлин, штрафов, налогов и процентов по кредитам;

- выплаты основной заработной платы сотрудникам;

- осуществления социальных выплат;

- выплаты стимулирующих отчислений в пользу ценных работников;

- пополнения фонда чистой прибыли предприятия.

Теоретически валовой доход является залогом самоокупаемости предприятия. Валовой доход дает предприятию возможность поддерживать свое существование. Совершение обязательных платежей, финансирование производства (закупок), развитие бизнеса – все это осуществляется за счет валового дохода.

Факторы, влияющие на сумму ВД

Никто не поспорит с тем, что валовый доход страны и отдельных структур в первую очередь формируется на основе доверия потребителя. Чем выше уровень этого доверия, тем большее количество продукта человек приобретет. Однако известны и иные не менее важные факторы, определяющие величину валового дохода. Среди них:

Производственный фактор

Под ним понимают важность непосредственно качества продукции и его цены. Кроме того, на итоговый результат равносильное влияние оказывают производственные мощности структуры и количество созданного, как следствие, продукта.

Фактор сбыта. Он предполагает обеспечение быстрой отгрузки товара, практичную подготовку соответствующей документации, четкое соблюдение условий, прописанных в контракте, а также грамотную организацию логистических операций по отношению к сбыту

Все это в полной мере обеспечивает достижение максимальных показателей относительно суммы валового дохода.

Он предполагает обеспечение быстрой отгрузки товара, практичную подготовку соответствующей документации, четкое соблюдение условий, прописанных в контракте, а также грамотную организацию логистических операций по отношению к сбыту. Все это в полной мере обеспечивает достижение максимальных показателей относительно суммы валового дохода.

Валовой национальный доход

Валовый национальный доход — сумма стоимости полного объема государственной продукции, который изготовлен в течение N-ного периода. Значимая деталь: эти товары должны быть созданы для внутреннего использования, без вывоза за границу. Если продукция создана на территории страны и готовится к переправке за рубеж, то ее стоимость не считается валовым доходом

Это важное условие определения размера национального дохода

От суммы дохода (в денежных единицах) зависит состояние экономики государства. Чем выше этот показатель, тем «здоровее» страна с финансовой точки зрения.

Нужно помнить, что при определении размера государственных доходов во внимание не принимаются:

- б/у товары (обороты внутри них);

- оборот ценных бумаг и сделки по этому процессу;

- частные трансферты;

- подарки, стипендии негосударственного характера и т.д.;

- пенсии, пособия и другие социальные выплаты.

В расчет берется инфляция и дефляция.

Какой бывает выручка

Выручка – это то, что предприятие получает в результате реализации товаров или оказания услуг. Немудрено, что любая компания стремится к получению выручки. Выручка и прибыль, как уже было сказано, не тождественные понятия, ведь прибыль – это разница между выручкой и расходами.

Источники выручки могут разными. Различают следующие виды выручки (исходя из ее источника):

- 1. Выручка от реализации продукта или услуги. К ней относятся все средства, полученные предприятием в результате продажи своей продукции в течение определенного срока.

- 2. Инвестиционная выручка.

- 3. Выручка, полученная в результате проведения финансовых операций.

Общая выручка

– это сумма средств, полученных из всех этих источников.

Способы расчета валового дохода от реализации на торговом предприятии

Валовые доходы от реализации товаров в процессе управления ими выражаются следующими основными показателями:

1. Абсолютной суммой валовых доходов от реализации товаров – она характеризует общий размер торговых надбавок, полученных в процессе реализации товаров в определенном периоде.

2. Уровнем валовых доходов от реализации товаров. Только показатель абсолютной суммы доходов не может дать объективной картины функционирования торгового предприятия. Поэтому на практике используют относительный показатель, в состав которого входит абсолютная сумма валовых доходов. Он определяется по формуле:

Увд = (ВД/ТО)*100

где Увд – уровень доходов от реализации товаров, в %,

ВД – общая сумма доходов от реализации товаров в определенном периоде;

ТО – общий объем реализации товаров в этом же периоде (в розничной торговле это объем розничного товарооборота, в оптовой торговле – объем оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питании – весь товарооборот в продажных ценах (валовому).

Существует несколько способов расчета валового дохода, основными из них являются:

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

Расчет валового дохода по товарообороту.

При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = ТО*РН / 100,

где ТО – общий товарооборот,

РН – расчетная торговая надбавка.

В свою очередь:

РН = ТН / (100 + ТН),

где ТН – торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Расчет валового дохода по ассортименту товарооборота.

Валовой доход по ассортименту товарооборота определяется по формуле:

ВД = (ТО1*РН1 + ТО2*РН2 + . +ТОn*РНn) / 100,

где ТОi – товарооборот по группам товаров,

РНi – расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если для различных групп товаров применяются разные размеры торговой надбавки. Этот способ предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Расчет валового дохода по среднему проценту.

Валовой доход по среднему проценту рассчитывается по формуле:

ВД = ТО*П / 100,

где П – средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп – ТНв) / (ТО + ОК)*100

где ТНн – торговая надбавка на остаток товаров на начало отчетного периода;

ТНп – торговая надбавка на товары, поступившие за отчетный период;

ТНв – торговая надбавка на выбывшие товары. Под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.).

ОК – остаток товаров на конец отчетного периода.

Этот способ расчета валового дохода по среднему проценту наиболее прост и может применяться в любой организации.

Расчет валового дохода по ассортименту остатка товаров.

Валовой доход определяется по формуле:

ВД = (ТНн + ТНп – ТНв) – ТНк

где ТНк – торговая надбавка на остаток товаров на конец отчетного периода.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Чем отличается маржа от прибыли – формулы расчета и признаки

Чтобы четко понимать, чем отличается маржа от прибыли, сформулируем основные отличия:

- Маржа чаще считается в процентах, прибыль – в денежных единицах.

- Маржа отражается только в управленческой отчетности. Прибыль – в бухгалтерской и управленческой.

- Маржа – первична, прибыль – вторична. Иными словами, маржа определяет, насколько оптимально вы рассчитали торговую наценку, размер которой напрямую влияет на итоговый финансовый результат.

Если отбросить такие явления, как реализация активов, в результате которой компания получила высокую чистую прибыль, и рассматривать исключительно прибыль валовую, то очевидно, что именно маржа определяет ее величину.

Теперь обратимся к формулам.

Формула маржи

\[ М=ВП/V*100\%, где: \]

\( ВП \) – валовая прибыль;

\( V \) – выручка от реализации (без учета НДС).

\

\( С \) – себестоимость.

В производстве себестоимость включает:

- стоимость сырья, материалов, комплектующих и расходы на их доставку;

- заработную плату производственных рабочих;

- расходы на обслуживание производства.

В торговле себестоимость – это покупная стоимость товаров, увеличенная на сумму расходов на их транспортировку, упаковку и хранение. Все остальные расходы в торговой деятельности по правилам бухгалтерского и финансового учета следует относить к косвенным. В расчете валовой маржи и валовой прибыли эти суммы не участвуют.

Формула чистой прибыли

\

\( КР \) – коммерческие расходы;

\( УР \) – управленческие расходы;

\( ОД \) – операционные доходы (например, полученные проценты по депозитам);

\( ОР \) – операционные расходы (проценты и услуги банков и др. расходы, не связанные непосредственно с основной деятельностью);

\( ПД \) – прочие доходы (списание задолженности с истекшим сроком давности, премии от поставщиков, доходы от реализации активов и др.);

\( ПР \) – прочие расходы (списание долгов, премии покупателям, расходы, связанные с реализацией активов и др.);

\( НПР \) – налог на прибыль и финансовые санкции.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

- В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах. Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные? Посмотреть ответ

Налоговая прибыль имеет смысл, если налогоплательщик использует ОСНО или УСН, т.е. в случаях, когда необходимо оперировать доходами и расходами фирмы, исчислять налоговую базу. В бухгалтерском учете прибыль рассчитывается при любой системе НО. Иначе говоря, цель исчисления двух видов прибыли разнится: если налоговая необходима для исполнения налогового законодательства и, в конечном счете, наполнения бюджета государства; то бухгалтерская служит прежде всего для принятия верных управленческих решений, внутреннего и внешнего финансового анализа.

Важнейшая разница двух прибылей – в наличии разниц по отчетным периодам. Специфика бухгалтерского и налогового учета такова, что доходы и расходы не могут отражаться всегда в двух учетных системах совершенно одинаково. Часть данных отражается в бухгалтерском учете в одном периоде, а в налоговом – в другом.

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

Валовая прибыль

Является важным показателем отчета о прибылях и убытках. Дает информацию о выручке, полученной компанией за определенный период. Она измеряет разницу между продажной ценой и себестоимостью продукта или услуги. Это ключевой элемент конкурентоспособности предпринимателей на рынке. Служит он основой для расчета коэффициента выручки. Показатель тесно связан с рентабельностью деятельности.

Роль

Хороший валовой доход является необходимым условием хорошей доходной деятельности. Поэтому установка его на продукт является необходимым условием для установления ценовой политики. Это включает переговоры о покупных расходах с поставщиками.

Вычисление коэффициента валового дохода каждого из своих продуктов позволяет сравнить их вклад в работу компании. Выраженное в процентах, это соотношение соответствует коммерческий доход. Этот показатель эффективности может затем привести к сопоставлениям с конкурентами, например, для корректировки отпускных цен. Владелец бизнеса, у которого совокупный доход выше, чем у его конкурентов, может снизить свои отпускные цены, чтобы восстановить конкурентоспособность на рынке. Процентное отношение, также позволяет оценить рост ставок дивиденда за последние годы.

Формулы для расчета

На основании элементов, содержащихся в отчете о прибылях и убытках компании, предприниматель может рассчитать свою валовую выручку.

Валовая выручка = продажа товаров — стоимость покупки товаров.

Стоимость покупки проданных товаров рассчитывается на основе покупки и изменения в запасе товаров.

В процентном соотношении = (валовая выручка / без продажи товаров) x 100.

Пример расчета:

- За определенный период предприниматель купил 1000 вещей.

- 300 джинсов по 20 евро штука, которые он продал 100 евро.

- 200 куртки по 60 евро штука, которые он продал 150 евро.

- 500 футболок по 8 евро штука, что он продал кусок 16 евро.

- Валовая прибыль джинсов составляет 100 – 20 = 80,

- В процентном соотношении составляет 80 / 100 х 100 = 80 %.

- Валовая прибыль куртки составляет 150 – 60 = 90,

- В процентном соотношении составляет (90 / 150) х 100 = 60 %.

- Валовая прибыль футболки составляет 16 – 8= 8,

- В процентном соотношении составляет (8 / 16) x 100 = 50 %.

Джинсовая ткань – продукт с самой высокой доходностью для предпринимателя, потому что он имеет самую высокую ставку валовой прибыли.

Из этих данных предприниматель может рассчитать свой валовой доход за период:

- Продажи равны (300 x 100) + (200 x 150) + (500 x 16) = 30 000 + 30 000 + 8 000 = 68 000 евро.

- Цена покупки равна (300 x 20) + (200 x 60) + (500 x 8) = 6 000 + 12 000 + 4 000 = 22 000 евро.

- Общий валовой доход равен 68 000 — 22 000 = 46 000 евро.

- В процентном соотношении (46 000 / 68 000) x 100 = 67,65 %

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

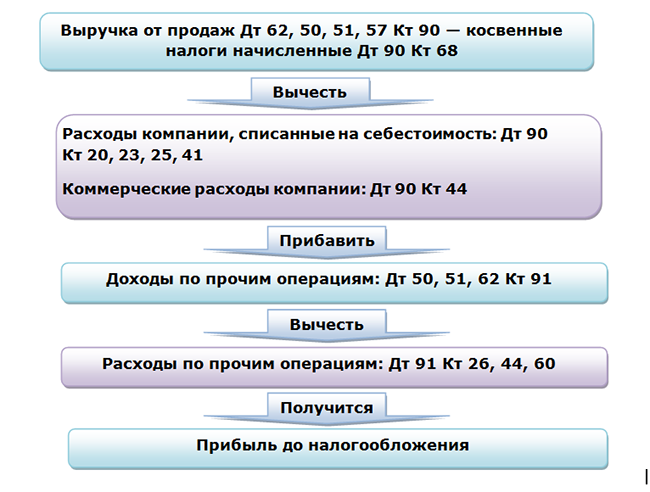

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.