Отзывы о страховых компаниях

Содержание:

- Страховые случаи

- Это будет интересно

- Как производится страхование дачи: особенности процедуры

- Как застраховать дом: пошаговая инструкция

- Сколько стоит страхование титула

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- Стоимость программ страхования

- Как застраховать дом или дачу – пошаговая инструкция для новичков

- Обязательное и добровольное страхование квартиры

- О

- “Зетта Страхование” (ранее СК «Цюрих»)

- Заключение

Страховые случаи

Порядок действий при наступлении риска, описанного в договоре, зависит от конкретного случая.

При пожаре:

- Нужно вызвать пожарных. Если есть возможность, рекомендуется самостоятельно принять меры по тушению или сокращению возгорания, спасения ценных вещей.

- Получить справку из Госпротивопожарной инспекции, в которой конкретизируются причины и локация возгорания.

- Отправить уведомление о пожаре в отделение «АльфаСтрахования», к которому прикрепляются доказательства.

- Дождаться, пока работники СК свяжутся с клиентом и предоставят дальнейшие инструкции.

При затоплении:

- Стоит попробовать предотвратить нанесение ущерба имуществу или снизить объем вреда от воды. Также стоит обеспокоиться безопасностью жильцов и вынести вещи.

- Получить справку из Росгидромета об особых явлениях, несвойственных конкретному региону. Бумага содержит дату и место, в котором произошло бедствие.

- Отправить уведомление в страховую компанию в течение 5 суток. Можно воспользоваться приложением или лично явиться в отделение компании.

- Дождаться, пока работники СК обработают заявку и предоставят дальнейшую консультацию, как получить возмещение.

Незаконные действия сторонних лиц:

- Позвонить в полицию или связаться с участковым. Составить заявление для начала расследования. Также стоит принять меры для сокращения вреда, если подобное возможно.

- Получить справку из органов. В ней описывается дата и место происшествия, само событие. Также справка содержит сведения о начале или отказе уголовного дела.

- Отправить в СК уведомление о наступлении случая. Для этого аналогично можно воспользоваться программой или обратиться в офис. К уведомлению нужно прикрепить доказательства происшествия.

- Подождать, пока сотрудники СК рассмотрят запрос. Если случай подходит под требования договора, то с клиентом свяжутся и предоставят дальнейшие инструкции.

Затопление соседей:

- Нужно обратиться в аварийную службу.

- Попытаться предотвратить ущерб.

- Отправить уведомление в СК и прикрепить доказательства.

- Предоставить соседям информацию об СК. Также нужно составить заявление и прикрепить к нему документы.

«АльфаСтрахование» – это надежная компания, благодаря которой клиенты получают возможность не беспокоиться о сохранности квартиры. Оформить полис можно через интернет, не выходя из дома. При наступлении случая нужно уведомить компанию, иначе компенсация не будет выплачена.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Как производится страхование дачи: особенности процедуры

Если вы уже уверены в необходимости страхования своей дачи, нелишним будет узнать, как производится эта процедура. Мы предлагаем вам примерную инструкцию по быстрому и беспроблемному оформлению полиса:

Шаг 1. Выберите страховую компанию. Ранее мы уже говорили о параметрах, по которым стоит оценивать страховщика

Кроме того, обратите внимание на набор рисков в полисе и, конечно же, на тарифы.

Шаг 2. Соберите документы

Как правило, их список для каждого случая можно найти на сайте страховой компании или получить, позвонив по телефону горячей линии. В случае с недвижимостью этот этап играет главную роль – полный и актуальный пакет документов гарантирует вам быстрое оформление полиса. Противном случае вам придется переделывать бумаги и вновь ожидать соей очереди на рассмотрение.

Шаг 3. Подача заявки. Сделать это можно как в офисе компании, так и удаленно (например, через специальную форму на сайте страховщика). Стоит понимать, что страхование недвижимости требует детального рассмотрения и индивидуального подхода, поэтому полностью удаленно оформить полис не получится.

Шаг 4. Осмотр дачи. По предварительной договоренности страховой агент выезжает в ваш загородный дом с целью осмотра, определения стоимости, взносов и т.д. Некоторые компании предлагают застраховать вашу дачу без осмотра специалистом, однако тарифы по таким продуктам обычно существенно выше стандартных. Кроме того, при наступлении страхового случая всегда остается вопрос – были ли эти повреждения на момент заключения договора или произошли вследствие происшествия. Как показывает практика, решать такие разногласия страховые компании предпочитают в свою пользу.

Шаг 5. Заключение договора. Обязательно до подписания соглашения проверьте всю информацию, которая него внесена. Вас должен интересовать перечень рисков, от которого застраховано имущество, а также результаты осмотра дачи агентом. Так, например, если специалист зафиксировал проблемы с электропроводкой или неутешительное состояние газовых труб, то в результате пожара вам могут не возместить ущерб, мотивируя халатным отношением к собственности, приведшим к созданию аварийной ситуации.

Шаг 6. Оплата взноса и получение страхового полиса. Заметим, что полис не всегда вступает в действие после заключения договора – разница может составлять и несколько дней, и даже неделю.

Оформление страхового полиса на дачу — процедура несложная, но она потребует серьезных затрат времени на подготовку. Поэтому планируйте ее заранее и не оставляйте на последний момент.

Как застраховать дом: пошаговая инструкция

Ничего сложного в оформлении полиса нет, но всё же мы расскажем вам об особенностях этого процесса.

Чтобы заключить договор со страховой компанией, вам потребуется:

Выбрать страховую фирму. Если у вас уже застрахован, к примеру, автомобиль в какой-то компании, то рекомендуем обратиться за полисом сюда же (если, конечно, вас устраивают условия). Это даст возможность получить скидку, да и удобнее, когда всё в одном месте. Если же ранее опыта общения со страховыми компаниями вы не имели, то следуйте советам близких, ориентируйтесь на надёжность компании, её репутацию и денежные активы (чем их больше, тем лучше);

Определить необходимые риски

Важно не указывать все, которые предлагает страховщик. Их выгода в том и заключается, чтобы продать вам как можно больше

Выбирайте лишь те риски, вероятность наступления которых максимальна. К примеру, если рядом с дачным домом поблизости не наблюдается чужих построек, то и нет смысла страховать гражданскую ответственность за вред, нанесённый третьим лицам;

Дождаться оценщика из компании. Это необходимо при составлении индивидуального договора. Если вы выбираете готовую программу, то полис заключается без описи имущества;

Предоставить документы. Чаще всего страховщики просят паспорт страхователя и документы на жильё или землю (право на собственность и технические бумаги);

Оформить полис. Прочитайте внимательно все указанные в нём условия, уточните у консультанта, что не относится к страховым рискам и при наступлении каких событий в возмещении страховая компания откажет. Только после получения всех ответов ставьте личную подпись. На этом же этапе не забудьте проверить правильность личных данных. Если среди них окажется ошибка, вы теряете право на компенсацию;

Передать страховую премию (стоимость полиса) представителю страховой компании. Некоторые из них предлагают оформить полис в рассрочку, что удобно при невозможности внести крупный платёж единовременно.

Сколько стоит страхование титула

Предложения СК по защите титула заёмщика отличаются значительным разнообразием. Каждый страховщик обладает собственным алгоритмом расчета стоимости полиса для держателя ипотечного кредита. Типичный тариф составляет 0,2-0,3% от суммы задолженности по ипотеке ежегодно. Полисы приобретаются на период от 1 года до 10 лет.

Сроки исковой давности по сделкам с недвижимостью составляют 36 месяцев, но часто суды принимают документы от истцов по истечении этого времени. С учётом этого банки рекомендуют клиентам заключать договоры со страховыми компаниями на весь срок действия кредита.

Предложения от ведущих российских СК схожи с точки зрения финансовой составляющей. Ниже представлены наиболее доступные варианты от надежных страховщиков:

- ВТБ — базовый тариф на защиту титула составляет 0,25%, итоговая сумма зависит от типа приобретаемого жилья и сведений о клиенте;

- «Сбербанк-Страхование» — ставка равна 0,3%, при заключении комплексного договора страхования клиент получает скидку на ставку по ипотечному кредиту в «Сбербанке»;

- «Альфа-страхование» — полис страхования права собственности обойдется клиенту в 0,3-0,35%;

- РЕСО — базовый тариф равен 0,2%, максимальная ставка — 0,4%;

- «Росгосстрах» — применяет один тариф для всех типов недвижимости — 0,35% в год.

Давние клиенты СК могут получить индивидуальные предложения с более выгодными условиями страховых контрактов.

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

Стоимость программ страхования

К примеру, при стандартном страховании 2-комнатной квартиры площадью 62 км2, которая расположена в Подмосковье, страхователь получит следующий перечень предложений от популярных и проверенных страховщиков:

| Страховая компания | Программа страхования | Стоимость |

|---|---|---|

| «Ингосстрах» | Экспресс ГО (страхование гражданской ответственности) | От 700 руб./год |

| Фридом (для квартир стоимостью до 6 000 000 руб.) | От 1 450 руб./год | |

| Отпускной (кратковременное страхование) | От 35 руб./день | |

| Экспресс | От 550 руб./год | |

| Платинум | Индивидуальная стоимость | |

| «АльфаСтрахование» | Опция 1 (сумма страхового покрытия 250 000 руб.) | От 1 000 руб./год. |

| Опция 2 (сумма страхового покрытия 500 000 руб.) | От 2 000 руб./год | |

| Опция 3 (сумма страхового покрытия 750 000 руб.) | От 3 000 руб./год | |

| «ВТБ Страхование» | Стандарт (сумма страхового покрытия 200 000 руб., включая доп. сервисы: зимний пакет и поломка электрооборудования) | От 1 012 руб./год. |

| Комфорт (сумма страхового покрытия 500 000 руб., включая доп. сервисы: зимний пакет, поломка электрооборудования, разлив жидкости) | От 2 751 руб./год | |

| Премиум (сумма страхового покрытия 500 000 руб., включая доп. сервисы: зимний пакет, поломка электрооборудования, разлив жидкости и «Люкс-Сервис») | От 4 476 руб./год |

Как застраховать дом или дачу – пошаговая инструкция для новичков

Страхование дачи, дома в городе или деревне – процедура довольно простая и быстрая. Однако следует знать заранее, какие особенности имеет это мероприятие.

Для начала нужно чётко понять, что страховые фирмы – не благотворительные учреждения. Даже самый добросовестный страховщик преследует вполне конкретные коммерческие цели. Компании стремятся получить свою выгоду, вы должны отстаивать собственные интересы.

Теперь переходим к пошаговому руководству.

Шаг 1. Выбираем страховую компанию

Ещё несколько очевидных, но основополагающих истин.

Проверенный и известный страховщик, лучше, чем незнакомая компания, пусть даже у последней более привлекательные тарифы.

Крупная компания с обширной сетью филиалов предпочтительнее, чем локальная фирма, известная только в вашем садоводческом товариществе.

Другие критерии отбора страхового партнёра:

- опыт – всегда обращайте внимания на год основания компании;

- общая сумма выплат по страховке за истекший отчетный период – чем она больше, тем надежней страховщик;

- репутация компании;

- большой выбор страховых программ;

- отзывы реальных пользователей (лучше, если это ваши хорошие знакомые).

Играет роль и наличие современного функционального сайта. Уважающие себя страховщики имеют комфортный сетевой ресурс, на котором можно получить консультацию и даже оформить полис в онлайн-режиме.

Чтобы было ещё понятнее, представим информацию в виде таблицы:

| № | Критерии выбора | Применение на практике |

| 1 | Опыт | Имейте дело с фирмами не младше 5-10 лет |

| 2 | Платежеспособность | Общий размер страховых выплат можно узнать на сайте компании или на федеральных ресурсах |

| 3 | Репутация | Следите за рейтингами от крупных независимых агентств |

| 4 | Ассортимент страховых продуктов | Чем больше программ предлагает страховщик, тем выше вероятность выбрать действительно полезную страховку |

| 5 | Отзывы | Верить стоит лишь реальным отзывам |

Читайте публикацию по смежной теме – «Страхование квартиры».

Шаг 2. Определяемся с пакетом страхования

Как я уже говорил, не всегда и не всем стоит приобретать так называемый «полный пакет», куда агент впихивает все существующие в природе риски. Владельцам недорого дачного домика будет вполне достаточно страховки от пожара и подтопления.

При страховании домашнего имущества тоже лучше обойтись самыми ценными вещами – дорогой техникой, мебелью и антиквариатом (если таковой, конечно, имеется).

Шаг 3. Вызываем специалиста компании-страховщика для определения состояния жилища

Застраховать имущество можно без всякого осмотра – что называется, вслепую. Достаточно лишь предъявить компании необходимый пакет документов, приложив фото своего жилища, и дело сделано.

Но минус такого способа в том, что полис обойдётся вам дороже, а страховая сумма наверняка будет меньше реальной стоимости восстановления жилья.

И наоборот, если в процедуре участвует специалист – общая стоимость страховки будет ниже, а оценка имущества – точнее. Заодно профессионал порекомендует вам наиболее популярные программы, а возможно, даже наградит бонусами за какие-нибудь заслуги или просто так, по доброте.

Шаг 4. Собираем документы

У каждой фирмы свой подход к «бумажной» стороне дела, но стандартный набор документов везде примерно одинаковый.

Привожу примерный список нужных бумаг:

- паспорт гражданина;

- документы на дом и земельный участок;

- технические бумаги – план строения, техпаспорт.

Поскольку страховщики сами заинтересованы в скорейшем оформлении договора, они стараются не утруждать клиента лишней бумажной волокитой и обходятся необходимым минимумом.

Шаг 5. Заключаем договор

Перед подписанием готового соглашения потратьте время на внимательное изучение условий и правил страхования. Это избавит от неприятных сюрпризов в будущем. Если каждый пункт понятен и полностью вас устраивает, тогда – вперёд, ставьте свой автограф и спите спокойно.

На сайте есть подробная статья «Ипотечное страхование».

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

О

ОАО «Российская государственная страховая компания» (РГС) является правопреемником действующей во времена СССР организации, являющейся фактическим монополистом в этой сфере деятельности. После распада страны была создана , которая на протяжении своего существования прошла этапы дезинтеграции, консолидации, стабилизации и реорганизации, который длится по настоящее время.

Сегодня ПАО является крупнейшим игроком в этой сфере бизнеса, занимая лидирующие позиции по масштабам присутствия в субъектах федерации, размерам уставного капитала, собственных средств, собранных премий и выплаченных компенсаций.

Компания имеет бессрочные лицензии Центробанка РФ, позволяющие ей вести все виды страховой деятельности, предусмотренной отечественным законодательством.

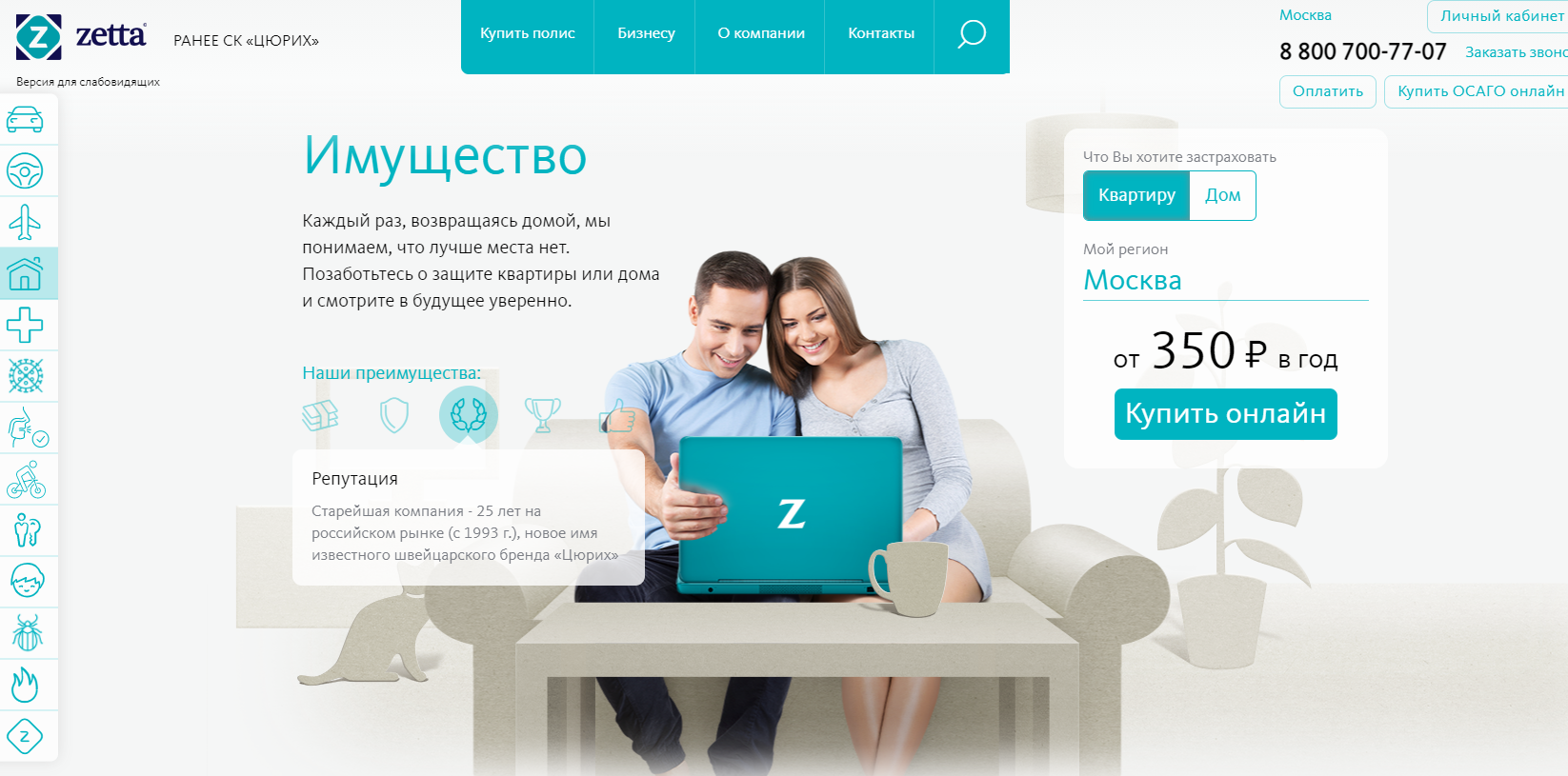

“Зетта Страхование” (ранее СК «Цюрих»)

Попав на сайт данной страховой компании, мы перешли на вкладку «Имущество». Нам сразу же предложили выбрать, что мы хотим застраховать – квартиру или дом, и стоить это будет 350 рублей в год. Давайте узнаем, так ли это на самом деле.

Преимущества компании “Зетта Страхование”

- Финансовая устойчивость. Активы компании — 10,7 млрд рублей. Страховые резервы — 6,7 млрд рублей. Чистая прибыль за 2019 год по МСФО составила 474 млн рублей.

- Высокая надежность. Рейтинг надежности повышен до ruА+ (A++), прогноз – стабильный. Подтвержден в декабре 2019 года ведущим агентством RAEX.

- Репутация. Старейшая компания – 25 лет на российском рынке (с 1993 г.), новое имя известного швейцарского бренда «Цюрих».

- Одни из лидеров в страховании. 10 место по сборам страхования имущества физических лиц, 12 место на рынке автострахования КАСКО.

- Нас рекомендуют клиенты. Первое место в народном рейтинге asn-news.ru, 1-е место на banki.ru. 8 из 10 наших клиентов активно рекомендуют компанию (NPS, 2019 г.).

Конечно же, это формальности, но все-таки вселяют клиенту определенную уверенность.

Остальная информация на этой вкладке отсутствует, поэтому давайте перейдем к покупке.

Стоит сразу отметить, что дизайн страницы оформления не совсем удобен. В целом все более-менее понятно, однако, прежде чем приступить к заполнению форм, необходимо полностью изучить все, что страхуется. Данная информация появляется при наведении мышки на маленькие кружочки прямо над формами.

Какие риски покрывает данный полис?

- Пожар.

- Взрыв.

- Залив.

- Авария инженерных систем.

- Опасные природные явления.

- Постороннее воздействие.

- Противоправные действия третьих лиц.

Непонятно, от каких именно последствий мы застрахованы, например, во время противоправных действий третьих лиц

Это важно, потому что застраховать квартиру, не зная, защищена ли она от кражи, сомнительная перспектива

Но давайте вернемся к пунктам оформления. Много информации, как уже упоминалось выше, находится в кружочках. Но это полбеды, нажав на эти кружочки, появляется краткое описание и возможность нажать еще одну кнопку – «Подробнее». Вот что нам удалось узнать.

Страхование движимого имущества

Начиная с покрытия в размере 300 000 руб., к стоимости полиса добавится 1 200 руб., с покрытием в 600 000 руб. к стоимости добавится 2 400 руб.

Страховка коммуникаций и отделки

Начиная с покрытия в размере 300 000 руб., к стоимости полиса добавится 1 800 руб., и заканчивая покрытием в 1 000 000 руб., – к стоимости добавится 4 000 руб.

Страхование ответственности перед соседями

Начиная с покрытия в размере 300 000 рублей, к стоимости полиса добавится 1 200 рублей, и при покрытии в 1 000 000 рублей к стоимости добавится уже 4 000 рублей.

Страховка конструктива в “Зетта Страхование”

Начиная с покрытия в размере 750 000 рублей, к стоимости полиса добавится 600 рублей, при покрытии в 5 000 000 рублей к стоимости добавится 4 000 рублей.

Также нам необходимо указать, в каком году был построен дом, а также регион проживания и дату начала полиса. После этого мы сможем оплатить полис.

Стоит отметить, что вы можете отказаться от страхования любого из предложенных вариантов, если не хотите тратить лишние деньги или уверены в том, что гражданская ответственность, допустим, вам не понадобится.

Остальная информация отсутствует, поэтому давайте перейдем к следующей страховой компании.

Заключение

Итак, дорогие читатели, теперь вы знаете о страховании домов гораздо больше.

Надеемся, предоставленная информация поможет вам защитить личное имущество максимально эффективно и на выгодных условиях.

Журнал «ХитёрБобёр» благодарит вас за прочтение статьи и желает финансового благополучия! Ждём ваших оценок и комментариев.

До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.