«росгосстрах»: страхование гражданской ответственности владельцев квартиры. особенности и порядок действий

Содержание:

- Как застраховать дом: пошаговая инструкция

- Что не покрывает страховка

- Определение и суть страхования гражданской ответственности владельцев квартиры

- Полис для Квартиры и Дома от «Росгосстрах» — Купить Онлайн

- Виды страхования гражданской ответственности

- Различия обязательного и добровольного страхования

- Что влияет на стоимость

- Правила оформления договора

- Какие риски покрывает обязательное имущественное страхование

- Обязательно ли страхование ответственности

- Способы получения возмещений

- Страхование имущества физических лиц

- Выбираем компанию

- Что предусматривает страховка гражданской ответственности?

- Виды СГО

- Какие риски застрахованы

- Особенности

Как застраховать дом: пошаговая инструкция

Ничего сложного в оформлении полиса нет, но всё же мы расскажем вам об особенностях этого процесса.

Чтобы заключить договор со страховой компанией, вам потребуется:

Выбрать страховую фирму. Если у вас уже застрахован, к примеру, автомобиль в какой-то компании, то рекомендуем обратиться за полисом сюда же (если, конечно, вас устраивают условия). Это даст возможность получить скидку, да и удобнее, когда всё в одном месте. Если же ранее опыта общения со страховыми компаниями вы не имели, то следуйте советам близких, ориентируйтесь на надёжность компании, её репутацию и денежные активы (чем их больше, тем лучше);

Определить необходимые риски

Важно не указывать все, которые предлагает страховщик. Их выгода в том и заключается, чтобы продать вам как можно больше

Выбирайте лишь те риски, вероятность наступления которых максимальна. К примеру, если рядом с дачным домом поблизости не наблюдается чужих построек, то и нет смысла страховать гражданскую ответственность за вред, нанесённый третьим лицам;

Дождаться оценщика из компании. Это необходимо при составлении индивидуального договора. Если вы выбираете готовую программу, то полис заключается без описи имущества;

Предоставить документы. Чаще всего страховщики просят паспорт страхователя и документы на жильё или землю (право на собственность и технические бумаги);

Оформить полис. Прочитайте внимательно все указанные в нём условия, уточните у консультанта, что не относится к страховым рискам и при наступлении каких событий в возмещении страховая компания откажет. Только после получения всех ответов ставьте личную подпись. На этом же этапе не забудьте проверить правильность личных данных. Если среди них окажется ошибка, вы теряете право на компенсацию;

Передать страховую премию (стоимость полиса) представителю страховой компании. Некоторые из них предлагают оформить полис в рассрочку, что удобно при невозможности внести крупный платёж единовременно.

Что не покрывает страховка

Конечно, в любом деле, особенно настолько серьезным, как страхование, есть нюансы и оговорки. Не нужно думать, что полис убережет вас и гарантирует выплаты в 100% случаев. Во-первых, как уже было сказано, страховка покрывает самые распространенные риски. Во-вторых, есть много вариантов, когда страховщик имеет полное право отказать вам в выплате. И его действия будут подкреплены законодательством. В отдельных случаях на вас даже могут завести уголовное дело.

Страховка не выплачивается в следующих случаях:

- если имущество было повреждено вследствие действий страхователя или тех, кто может получить с этого выгоду;

- если у имущества были серьезные дефекты, приведшие к возникновению страхового риска, и вы, как собственник, знали об этом заранее;

- если собственность была повреждена вследствие естественных процессов (это могут быть коррозия, гниение или самовозгорание).

Также страховыми случаями не считаются повреждения вашего имущества вследствие народных волнений или военных действий, ядерного взрыва и последствий случившегося. Не стоит ждать компенсаций и выплат, если собственность была повреждена по распоряжению государственных органов: во время ареста, конфискации имущества и т. д.

Важный момент, о котором нельзя забывать: вам не покроют убытки сверх той суммы, что указана в договоре. А сумма эта не может превышать рыночную страховую стоимость объекта.

Чтобы полюбовно решить данный вопрос, в последние годы популярна страховка по франшизе. Это значит, что определяется конкретная сумма выплаты. Если ущерб имуществу был нанесен на сумму меньше этого порога, обязанности ликвидировать его последствия ложатся на плечи собственника. А вот если ущерб ее превысил, то из общей стоимости повреждений вычитается сумма франшизы, а все остальное выплачивает страховая компания. Страхование по франшизе имеет свои преимущества, например, по ней существенно ниже ежемесячный взнос в страховой фонд.

Определение и суть страхования гражданской ответственности владельцев квартиры

Гражданская ответственность страхуется путём документального оформления отношений между клиентами и страховыми компаниями. Последняя должна получать от клиента ежегодные отчисления в определённой сумме.

Третьи лица становятся выгодоприобретателями при заключении подобных договоров. Именно им страховая компания перечисляет компенсацию.

К обязательным условиям относят необходимость вычислить связь между происшествием и последствиями, которые наступили сразу после.

48 глава Гражданского Кодекса регулирует отношения, возникающие в данном направлении. Кроме того, надо опираться на правила самой страховой компании, где заключается договор.

Страховой полис или договор подтверждают, что у обеих сторон появляются определённые обязательства по отношению друг к другу. Отношения между участниками соглашения обязательно оформляются в письменном виде.

Недопустима ситуация, когда всё основывается лишь на устных договорённостях, внесении в базу данных без оформления сопутствующих документов.

Даже при оформлении договора через интернет владелец обязан получить на руки документальное подтверждение в распечатанном виде. Документ хранится до тех пор, пока само соглашение остаётся действительным.

Полис для Квартиры и Дома от «Росгосстрах» — Купить Онлайн

Есть три варианта приобретения страховки:

- В офисе. Посетите любое представительство компании, и сотрудники помогут подобрать нужную программу.

- По телефону. Нужно позвонить на номер 0530 и специалисты проконсультируют по условиям страхования, оценят имущество и оформят полис.

- Онлайн. Этим способом можно застраховать только квартиру.

При личном посещении представительства компании нужно иметь с собой паспорт и документ, подтверждающий имущественный интерес к страхуемому объекту, например, свидетельство о праве собственности на квартиру.

Застраховать имущество может не только владелец квартиры, но и тот, кто снимает у него жилье. И в каждом случае пакет представляемых документов будет разным. Собственник представляет такие документы:

- договор аренды, можно принести копию;

- список имущества, передаваемого в аренду;

- данные о страхователе и выгодоприобретателе.

Тот, кто жилье снимает, представляет договор аренды, а также список имущества, которое он получил в аренду от владельца жилья.

На цену полиса влияют многие факторы: набор включенных рисков, базовая сумма, тариф, стоимость имущества. Например, полис страхующий отделку, имущество и ответственность клиента стоит 4 080 рублей.

Какой Продукт Выбрать для Квартиры и Дома в «Росгосстрах»?

Пакеты «Актив» и «Престиж» по многим параметрам похожи. Но «Престиж» стоит выбирать тем, кто хочет:

- оформить договор без осмотра специалиста;

- самостоятельно выбрать сочетания рисков;

- застраховаться на нестандартный срок – меньше или больше 1 года;

- застраховать дорогостоящее имущество.

По умолчанию программа «Престиж» стоит дороже, но по ней можно застраховать дорогие объекты с эксклюзивными характеристиками.

«Росгосстрах» — Страхование Квартир и Домов со Скидкой до 50%

В Росгосстрахе полис можно купить в рассрочку или существенно сэкономить на его стоимости. Один из способов – правильный выбор рисков. Например, не нужно выбирать риск «залив», если вы живете на первом этаже. Таким образом, можно избежать переплаты за ненужные опции.

Второй способ – комплексное страхование, когда два разных продукта объединяются в одну программу. Например, комплексное страхование «Дом и квартира». За такой договор представляют скидку 15%. Для этого клиент должен выполнить такие условия:

- заключить 2 договора, один из которых должен быть заключен впервые;

- в качестве страхователя в обоих договорах должен быть прописан один и тот же гражданин. К выгодоприобретателям такие требования не относятся – они могут быть разными.

Третий способ экономии – рассрочка. В Росгосстрахе есть 2 варианта:

- Рассрочка на 3 месяца, в течение которых нужно произвести 2 платежа. Размер первого должен быть не меньше 50%.

- Рассрочка на год. Сумма делится на 4 равные части, и в течение года каждый квартал нужно вносить одну часть. Но нужно учитывать, что стоимость полиса станет немного выше.

Четвертый способ: продление имеющихся договоров. Например, если продлить договор «Престиж» на второй год, то предоставляется скидка 5%, если на третий год, то 10%

Но и здесь есть важное условие: предыдущий договор должен быть безубыточным

Пятый способ: франшиза. Так называется часть убытков, которая страховщиком не компенсируется. Стоимость полиса может снизится в несколько раз.

Виды страхования гражданской ответственности

На практике чаще всего встречаются следующие виды страхования гражданской ответственности.

ОСАГО

Особый вид автострахования — обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО). Он обязывает каждого автовладельца до того, как садиться за руль, оформлять ОСАГО на тс согласно ФЗ РФ № 40 от 25.04.2002.

Если по вине автовладельца, купившего полис ОСАГО, произойдет ДТП, то ущерб будет возмещать за него по договору страхования страховщик. Максимальный размер выплат в соответствии со ст. 7 ФЗ РФ № 40 составляет:

- 500 тыс. р. на человека при возмещении вреда, причиненного его здоровью, жизни.

- 400 тыс. р. на человека при возмещении вреда, причиненного его имуществу.

Если ущерб превысит указанные лимиты, оставшуюся часть суммы страхователь должен выплатить пострадавшему человеку за свой счет.

Страхование пассажиров

Как гласит ст. 133 ВЗК РФ, перевозчик обязан застраховать риск своей гражданской ответственности перед пассажирами авиатранспорта, выполняющего международный перелет. Страховое возмещение выплачивают пассажирам, если при перевозке причинен вред их здоровью, жизни, багажу либо ручной клади. Сумма возмещения, которую выплачивает страховщик, определяется на основании акта о произошедшем страховом случае и с учетом претензий, официально предъявленных пострадавшими.

Профессиональное страхование

Страхование профессиональной ответственности защищает имущественные интересы страхователей, занимающихся индивидуальной профессиональной деятельностью. Например, частнопрактикующих медиков, нотариусов, архитекторов, адвокатов.

Только на этих условиях он сможет оформить страховой договор

Если по неосторожности неумышленными действиями он причинит ущерб клиенту, возмещать его будет страховщик

Страхование от залива соседей

Собственник квартиры может добровольно купить страховку на случай причинения вреда соседям от затопления (при ремонте, перепланировке и т. д.). В договор страхования гражданской ответственности, помимо затопления, можно внести и другие риски, например возгорание, пожар. Компенсацию выплатят, если:

- действие договора на момент наступления страхового случая не закончилось;

- все убытки, причиненные затоплением, зафиксированы и подтверждены.

Владельцам опасных объектов

Обязательное страхование гражданской ответственности владельцев опасных объектов регламентировано ФЗ РФ № 225 от 27.07.2010 (акт. ред. от 18.12.2018). К таким объектам относят, к примеру, расположенные на территории РФ:

- гидротехнические сооружения;

- АЗС жидкого моторного топлива;

- опасные производственные объекты, занесенные в соответствующий госреестр.

Ответственность за загрязнение окружающей среды

Такую страховку приобретают физлица и юрлица, чья профессиональная деятельность представляет потенциальную угрозу для окружающей среды. Загрязнение может произойти:

- из-за непредсказуемых обстоятельств (авария, катастрофа);

- при постоянном негативном воздействии определенных факторов (загазованность);

- в случае постепенного, но замедленного причинения вреда (течь в трубах).

Объектом страхования здесь выступает имущественный интерес страхователя, связанный с необходимостью компенсировать ущерб, нанесенный при загрязнении окружающей среды третьим лицам. Поскольку ущерб по большей части фиксируется внушительный, оценка его стоимости производится с привлечением специалистов и при проведении экспертизы.

Застройщики

Право застройщика страховать риск гражданской ответственности перед дольщиками закреплено в ст. 15.6 ФЗ РФ № 214 от 30.12.2004 (акт. ред. от 27.06.2019). Выгодоприобретатель, коим является дольщик, сможет получить компенсацию:

- при неисполнении (ненадлежащем исполнении) застройщиком обязательств по своевременной передаче объекта долевого строительства;

- в случае признания застройщика банкротом;

- если невыполнение обязательств застройщика, подтвержденное судебным решением, принятым на основании иска дольщика.

Страхование ответственности застройщика через покупку страхового полиса либо поручительство банка сегодня не является обязательным.

Нарушение обязательств по договору

Риск гражданской ответственности страхователя при нарушении условий договора страхуется добровольно и в случаях, допускаемых ст. 932 ГК РФ.

Выгодоприобретателем выступает вторая (пострадавшая) сторона соглашения. Перед ней страхователь несет те либо иные обязательства. И именно в ее пользу страхуется риск гражданской ответственности последнего за нарушение договорных обязательств.

Различия обязательного и добровольного страхования

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва,

Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург,

Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы(звонок бесплатный для всех регионов России)

В самом простом понимании разграничить два этих явления очень легко. Обязательное страхование:

- регулируется государством;

- зачастую происходит без непосредственного участия гражданина;

- от него нельзя отказаться;

- обязательная страховка в основном касается жизни и здоровья (личное страхование), но есть и имущественные аспекты.

Например, когда вы едете в общественном транспорте, вы можете даже не подозревать, что ваше здоровье застраховано, так как вы – пассажир. Аналогично дело обстоит с пассажирами такси. А вот такой вид страховки, как ОСАГО или медицинский полис для бесплатной медпомощи – это тоже часть обязательного страхования. За отсутствие ОСАГО на машину вас могут оштрафовать, так как вопрос этот регулируется законом.

Кроме недвижимого имущества или автотранспорта, в сферу обязательного страхования также входит защита банковских вкладов и депозитов.

Добровольная страховка – это все остальные виды защиты вашего имущества, жизни или здоровья. Государство не обязует вас страховать себя, например, от переломов или страховать свою дачу. Вы сами решаете, необходимо это или нет. На практике к добровольному страхованию прибегает маленький процент людей. Большинство считает это избыточной практикой, соответственно, не подозревает обо всех привилегиях страховки, пока не случается критическая ситуация.

Добровольное страхование – это договор между гражданином и страховой компанией. Сделка действует определенный срок, обозначенный в договоре. В течение этого срока страхователь обязан выплачивать определенную сумму ежемесячно. Те деньги, которые вы перечисляете страховщику, в дальнейшем покроют ваши расходы, если произойдет страховой случай.

ДМС, страховка выезжающих зарубеж, страховка жизни, здоровья, накоплений и инвестиций – далеко не весь перечень. Добровольное и обязательное имущественное страхование идут рука об руку, при этом дополняют друг друга для удобства гражданина, а не противоречат. В связи с этим, практика постепенного перехода на добровольное страхование, конечно же, имеет положительные перспективы, но для достижения успехов на этом поприще государству придется еще над многим работать.

Что влияет на стоимость

Стоимость страхового полиса нельзя определить изначально. Когда речь идет о форме индивидуального страховании, на объект страхования приезжает представитель страховой компании и проводит детальный осмотр, после чего дает оценку и заключение, от которого и будет зависеть конечная цена полиса. Сам тариф определяется с учетом нескольких критериев: год строительства квартиры, этажность дома и этаж страхуемой квартиры, материал, есть ли в доме подвальное помещение, лифт, охрана и др.

В целом, стоимость страховки на квартиру зависит от риска повреждения. К примеру, в чем отличие страховке деревянного дома от квартиры? В том, что риск повреждения конструкции из дерева гораздо выше. Соответственно, оплата за него будет намного больше.

Если хозяин сдает в квартиру внаем, то цена то же будет выше, так как собственник квартиры меньше заинтересован в ее целостности. Стоимость снижается, если есть сигнализация, наличие охраны, железных входных дверей. Страховщики называют «рисками» все, даже незначительные нюансы, от которых рекомендуется защищать квартиру.

К основным рискам относятся:

- Пожар.

- Проблемы с газом.

- Стихийные бедствия.

- Затопление.

- Проникновение в помещение с порчей и кражей имущества.

Страхование, включающее в себя вышеперечисленные параметры, называют комплексным. Чаще всего помимо страхования квартиры оно предусматривает еще и гражданскую ответственность перед всеми соседями.

Если подвести итог, можно сделать вывод, что стоимость страховки рассчитывается с учетом раздельных критериев:

- Внутренняя часть помещения (оформление стен, ремонт, пол, интерьер и т.д.).

- Инженерные коммуникации (сантехника, отопление, электрика, канализация и т.д.).

- Конструкция помещения (стены, балконы, окна, двери, потолок и т.д.).

- Мебель и техника.

Помимо этого, учитывается срок действия полиса.

Правила оформления договора

Полис страхования гарантирует, что при наступлении несчастного случая, СК все расходы по возмещению убытков возьмет на себя. В полисе всегда прописываются риски страхования имущества, перечень которых определяет застрахованное лицо самостоятельно. Это касается степени порчи жилья, а именно повреждения, частичной утраты, полной утраты или гибели. В договоре также могут быть прописаны риски угрозы жизни и здоровья третьих лиц. Документ подписывают две стороны: страховая компания и клиент. Договор определяет взаимоотношения между его составителями, оговаривает права и обязанности. Обязательным является указание полных сведений о каждом из участников, его реквизитов и контактных данных.

Договор может быть заключен с клиентом, который достиг совершеннолетия и признан дееспособным. В документе обязательно прописывается сумма страхования ответственности, в пределах этой суммы и производятся выплаты для погашения ущерба третьим лицам, причиненного страхователем. Все ситуации, при которых наступает страховой случай должны быть описаны в договоре. Если какое-то обстоятельство не было прописано в полисе, то при его наступлении компания-страховщик может отказать в компенсации. Чаще всего договор заключается на один год, но по желанию страхователя, срок может составлять три месяца, полгода или даже несколько лет.

Какие риски покрывает обязательное имущественное страхование

Обязательная страховка убережет вашу собственность от самых основных проблем, которые только могут возникнуть. Такой полис в общем смысле универсален, покрывает самые распространенные минимальные риски. Но если хотите защитить имущество от вреда другого типа, то придется раскошелиться на дополнительный добровольный полис.

Итак, вот основной список рисков, от которых страхуется недвижимая собственность по программе обязательного страхования:

- разрушение в силу стихийных бедствий (урагана, потопа, землетрясения);

- «огневое» страхование – защита от последствий пожаров;

- разрушение собственности из-за взрывов, вызванных прорывами центрального газоснабжения или нарушениями в работе паровых котлов, а также из-за прорывов централизованной канализации, водопровода;

- повреждение третьими лицами (сюда входит грабеж, кража, а также умышленный разбой).

Отдельно отметим, что, когда страхуется собственность, используемая в качестве залога (страхование займов), на нее распространяется защита от всех вышеперечисленных рисков. А вот если обязательное страхование касается деятельности застройщика, то тут идет защита от риска невыполнения им обязательств. То есть, если вы приобрели квартиру в строящемся доме, а застройщик не закончил обещанное, при этом квартиру вы не получили, то вы можете получить страховку, которая покроет расходы.

Уточнений заслуживает и страхование гражданской ответственности. Ошибочно многие считают его подвидом личной страховки, тогда как ГО напрямую касается имущественных рисков. Ее главная особенность следующая: страхуется имущество не страхователя (т. е. ваше), а чужое, которое может пострадать от ваших действий. Если вы повредите чужое имущество (умышленно или непреднамеренно, например, в ДТП или иным образом), то компенсацию за ущерб выплачивать будет страховая компания. Фонд при этом формируется из ваших предыдущих взносов. А вы сами, отдельно, из своего кармана также будете выплачивать штраф или понесете наказание за повреждение.

Также в имущественное страхование входят и коммерческие риски. К ним относятся упомянутые выше обязательства застройщиков и сопутствующие простои на производстве. Другие коммерческие риски:

- банкротство;

- риски непредвиденных убытков, расходов;

- невыплата по ценным бумагам, а также займов и кредитов;

- риски упущенной выгоды;

- риски, вызванные ненадлежащим исполнением обязанностей со стороны подрядчика.

Как вы понимаете, большинство этих рисков так или иначе связаны с деятельностью юридических лиц. Финансовые риски физических лиц также страхуются, хотя это меньше распространено на территории РФ, при этом в сферу обязательного страхования не входит. Обычно это страховка от потери работы (актуально, если вы взяли крупный кредит или ипотеку), но также популярно страхование банковских вкладов.

Обязательно ли страхование ответственности

Страхование как понятие делится на обязательное и добровольное. К примеру, страхование автомобиля в России – обязательное. К добровольному его подвиду относятся все прочие случаи: возгорание, потом, замыкание проводки и пр. В этом случае, конечно же, клиент сам должен оценить, есть ли потенциально возможные риски, которые могут причинить вред третьим лицам.

К несчастью, найти обособленный пакет по страхованию гражданской ответственности не так просто. Ввиду низкого спроса на услугу страховые компании не торопятся разрабатывать удобные и полезные для граждан страховые кейсы. С другой стороны, без труда можно включить в любой базовый пакет дополнительные риски.

Пример! Вы страхуете свою квартиру, а в качестве дополнительных опций указывается риск затопить соседей или возникновение пожара в квартире. Да, стоимость платежа вырастет, но вы будете комплексно защищены со всех фронтов.

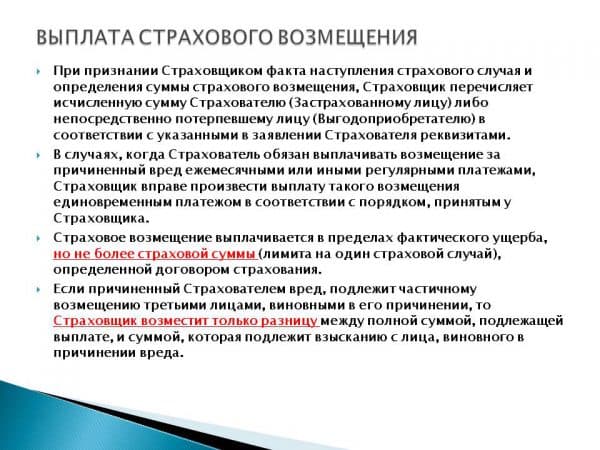

Способы получения возмещений

Получение возмещения возможно только после полного определения виновника причиненного вреда.

И только в случае определения вины в произошедшем застрахованного лица, страховая компания будет производить выплаты.

Для получения компенсации необходимо сделать следующее:

- Написать заявление с просьбой получения страхового возмещения. Право написать такое заявление имеет не только застрахованное лицо, но и сам пострадавший. Пострадавшему предоставляется это право в случае, если он понес расходы на судебные разбирательства, компенсировал убытки другим пострадавшим.

- Нужно предоставить необходимый пакет документов.

- Страховщик обязан рассмотреть заявление и предоставить свое решение в течение 7 дней.

- Выплатить страховое возмещение в пределах сумм ущерба, либо максимальной страховой суммы.

Компенсация судебных издержек может быть компенсирована только в случаях, предусмотренных страховым договором. Если это не предусмотрено, пострадавший должен требовать эту компенсацию лично с виновника. Размер страховой компенсации рассчитывается в рублях и определяется следующими способами:

- При повреждении имущества оценивается стоимость восстановительного ремонта, если оно подлежит ему.

- Если имущество не подлежит ремонту, то оценивается его рыночная стоимость на дату происшествия.

- В случае гибели квартиры рассчитывается полная ее рыночная стоимость на дату происшествия и вычитается стоимость уцелевших объектов.

- Если имущество не утратило свои свойства и не требует восстановительного ремонта, то выплата делается в размере уценки этого имущества.

- Всю оценку проводят эксперты. Если владелец жилья не согласен с результатами проведенной оценки, он имеет право сделать независимую экспертизу и предоставить результаты ее оценки в страховую компанию.

Также читайте про страхование жизни от несчастных случаев.

Страхование имущества физических лиц

Подавляющее большинство граждан искренне считают, что процедура является только способом выкачивания денег, не более.

И такая мысль сидит в головах до тех пор, пока ЧП вдруг не происходит.

Тогда и всплывают проблемы – жилье и имущество в нем пострадало, а компенсировать убытки никто не стремится.

Один из вариантов – поход в суд. Но и там не дают гарантий того, что компенсация все-таки будет предоставлена.

В большинстве ситуаций страдают не только стены, но и все, находящееся в периметре: документы, мебель, одежда, бытовая техника, электроника, ковры, шторы.

Иногда сумма ущерба исчисляется сотнями тысяч рублей.

Гражданин может застраховать:

- квартиру;

- дом;

- конкретное помещение в доме или квартире;

- все имущество внутри жилья;

- определенные вещи в помещении.

Любой объект страхования должен быть детально описан в договоре.

Иначе страховщик может пойти на хитрость и не согласиться, что именно эта вещь или комната была застрахована.

Иногда к договору прикладывают фотографии, чтобы сомнений не было. Не все, но некоторые договорные бумаги допускают осмотр специалистом объекта страхования.

Не стоит отказываться от такой процедуры. Она влияет на снижение цены полиса и позволяет страхуемым лицам быть уверенными в том, что они сберегают то имущество, которое они имели ввиду.

От чего конкретно страховать жилье решает, конечно, сам потребитель.

Чаще всего имущество пытаются сберечь от:

- пожаров;

- затоплений;

- краж и разбоев;

- стихийных бедствий или военных действий.

Наиболее популярно страхование от возгораний и потопов

Причем не важно, кто считается виновным – владельцы жилья или их соседи

Это, кстати, еще один пункт на который стоит обратить внимание. Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается. Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается

Во многих договорах указано, что если квартиру затопили дети хозяина, то страховка не выплачивается.

Если гражданин не согласен с таким пунктом, нужно требовать его исключения из бумаги.

Выбираем компанию

Не стоит обращаться в первое попавшееся учреждение, не разобравшись в особенностях работы как следует. И не стоит думать, что все страховщики работают одинаково. Наоборот, у каждой фирмы свои отличительные черты, как положительные, так и отрицательные.

При выборе рекомендуется присмотреться к следующим нюансам:

- Сколько всего клиентов.

- Ассортимент услуг по страхованию.

- Разветвлённая филиальная сеть.

- Рейтинг по оценкам независимых агентств.

- Финансовая устойчивость. Она обычно зависит от размеров уставного капитала.

- Опыт. Лучше обращаться в компании, которые работают достаточно давно.

Что предусматривает страховка гражданской ответственности?

Жизнь в многоквартирном доме предусматривает повышенный риск не только для одной квартиры, но и для соседей. Особенно опасными периодами считаются отпуска. Кроме того, к появлению нежелательных ситуаций приводят ситуации, когда квартира сдается в аренду и отсутствует возможность полноценного контроля за ее состоянием.

Граждане России вправе оформить договор имущественного страхования, ориентируясь на статью 929 ГК Российской Федерации. Предполагается возможность защиты жизни и здоровья соседей, а также их имущества. Наибольшие расходы отмечаются, если выбирается программа с максимальным покрытием.

В большинстве случаев гражданская ответственность предполагает защиту квартир соседей от ситуаций, которые имеют прямую связь с жильем страхователя. К таким обстоятельствам относят пожар и его тушение, канализационные аварии, взрыв газа, обрушение конструктивных элементов жилого объекта, любые механические повреждения. В договоре в обязательном порядке следует перечислить все ситуации, представляющие собой повышенный риск перед соседями.

Виды СГО

Фактически сегодня есть 2 вида страхования гражданской ответственности:

- СГО перед третьими лицами при ремонтно-строительных работах за вред, который наносится их имуществу, здоровью. Договор заключается на время ремонта.

- Страхование перед третьими лицами, которое связано с обязательствами, возникающими из-за ущерба. Этот вариант рассчитан на отдаленное причинение вреда. Страховой полис начинает действовать после окончания ремонта в течение установленного договором срока. Он важен, если были выполнены сложные работы. Скрытый брак не всегда сразу дает о себе знать, но его последствия могут стать серьезным ударом по кошельку без оформления СГО. Например, установленные во время работ трубы стали протекать спустя 3 месяца, пострадал соседский потолок.

Какие риски застрахованы

Если квартира застрахована, страховой полис покроет ущерб от разных страховых случаев, которые могут случиться, например:

- Залив квартиры из-за аварийной ситуации в системе водопровода, канализации, отопления, внутренних стоков, даже если авария случилась не в вашей квартире.

- Пожар и последствия, вызванные тушением пожара (страховым считается случай, даже если пожар возник не в вашей квартире).

- Ветер свыше 20 м/сек – смерч, ураган, смерч и сопровождающий их дождь, град или снег.

- Взрыв газа по любой причине, за исключением теракта (рассматриваются случаи, даже когда взрыв произошел в квартире у соседей).

Если в результате наступления страхового случая квартира станет непригодной для проживания или будет уничтожена, то страховая компания возместит все убытки, согласно полису страхования недвижимости.

Особенности

Так как это не обязательный вид страховки, то и условия по нему отличаются большей выгодой. Ведь страхователь и страховщик могут договориться между собой. А это означает, что страховые премии могут быть более выгодными.

Отличительные черты договорных отношений:

- Владелец квартиры имеет право самостоятельно определять сумму, которую страховая компания возместит соседям, если наступит страховой случай. Страхователь может прийти к соседям, оценить их ремонт. И только после этого утвердить сумму. Таким образом, получается реальное влияние на ситуацию. К примеру, соседом является одинокий пенсионер, живущий очень скромно. Страхователь ориентируется на относительно небольшую компенсацию, если что-то произойдёт. Это значительно повлияет на размер его страховой премии.

- Если квартира сдаётся в аренду, то в договор о страховании можно вписать лиц, которые снимают жилплощадь.

- При оформлении требуется минимум документов. Человек, владеющий жилплощадью, должен подтвердить это право документально. Кроме того, заполняется стандартная анкета.

- Если наступил страховой случай, владелец квартиры должен просто признать свою вину. В таких ситуациях до суда, как правило, дело не доходит.

Есть одна небольшая поправка, вину признаёт не только страхователь, но и компания, которая его застраховала. Таким образом, страховые агентства борются с мошенниками. Некоторые недобросовестные граждане пишут повреждения больше, чем есть на самом деле, чтобы получить компенсацию.

https://youtube.com/watch?v=7OQWJ39jdv8