Ипотечное страхование росгосстрах

Содержание:

- Zetta Страхование

- Страхование Ипотеки в «Росгосстрах»: Где Дешевле Оформить?

- Страхование жизни при ипотеке в «Росгосстрах»

- Калькулятор страховки по ипотеке

- Как выбрать компанию

- Росгосстрах страховка по ипотеке

- Стоимость страхования ипотеки в «Росгосстрах»

- Требования Росгосстрах Банка

- О компании

- Росгосстрах страхование жизни и здоровья стоимость для ипотеки

- Особенности страхования ипотеки в Росгосстрах

- Как застраховать квартиру

- Рекомендуемые ипотечные продукты других банков

- Преимущества оформления ипотечной страховки в «Ингосстрах»

- Условия страхования ипотеки в Росгосстрах

- Что входит в ипотечное страхование

- Ипотечное кредитование от Росгосстрах Банка

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

Страхование Ипотеки в «Росгосстрах»: Где Дешевле Оформить?

Обычно потенциальному заемщику банковские учреждения предлагают перечень страховых компаний, где они приемлют покупку полиса. В него входят все его партнеры. Клиенту остается изучить предложения и выбрать то, где более выгодная цена и приемлемая страховая программа.

На данный момент «Росгосстрах» предлагает купить у него комплексный продукт ипотечного страхования, который закроет кредитные обязательства перед кредитором, в случае, если заемщик лишится заработка в результате потери трудоспособности, непредвиденных затрат (например, повреждение квартиры/дома), утраты или ограничения права владения недвижимостью.

По этому продукту не признаются страховым случаем убытки, полученные из-за:

- Радиоактивного заражения, радиации или ядерного взрыва.

- Военных мероприятий.

- Забастовки, гражданской войны, народных волнений и последствий от всего этого.

- Конфискации, ареста или уничтожения имущественного объекта по указу государственного органа.

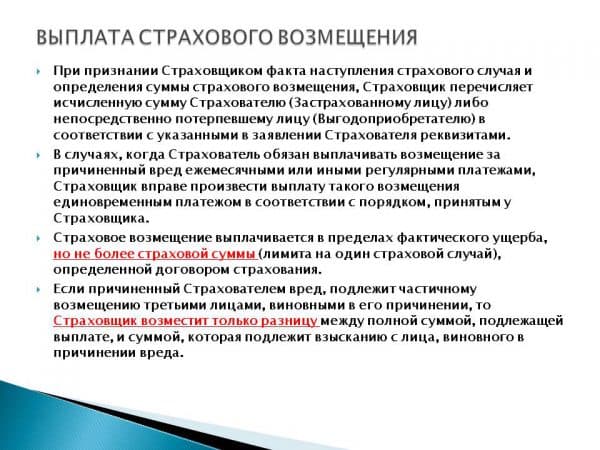

Если наступает страховое событие, то страховой платеж выплачивается кредитору в величине равной нанесенному убытку, но не превышающей страховую сумму. Если размер страхового платежа больше не исполненного кредитного обязательства заемщика перед кредитным учреждением, то остаток возвращается заемщику или его наследникам.

Как не Ошибиться с Выбором Страховщика?

Чтобы не ошибиться с выбором страховой компании для страхования ипотечного кредита нужно:

Оценить репутацию учреждения. Узнайте какой период оно уже работает на страховом рынке, какие виды страховых продуктов предоставляет, что о ней пишут в СМИ, есть ли у него свой сайт и насколько он актуален

Все это очень важно. Чем серьезнее компания, тем качественней в ней каждая мелочь.

Оценить опыт его работы

Узнай сколько лет учреждение работает по направлению, которое интересно именно вам. В данном случае по ипотечному страхованию. Ведь есть компании, которые специализируются хорошо только на чем-то одном.

Посмотреть на его финансовые показатели. Узнайте уровень выплат. Если он кажется сильно низким или сильно высоким, то избегайте такие компании.

Ну конечно же нужно еще оценить надежность страховой компании. Хоть она и не дает полную картину стабильности, ориентироваться на нее можно.

Ну конечно же нужно еще оценить надежность страховой компании. Хоть она и не дает полную картину стабильности, ориентироваться на нее можно.

Всего есть 5 категорий:

- A (высокий уровень);

- B (приемлемый уровень);

- C (низкий уровень);

- D (банкротство);

- E (конфискация лицензии).

Сотрудничать, конечно же лучше с учреждениями, которым рейтинговые агентства присвоили рейтинг надежности «А».

Что Будет, Когда Страховка не Оплачивается Заемщиком?

Чаще всего страховые учреждения сами напоминают своим клиентам за два – три дня о предстоящем платеже. Если заемщик не вносит вовремя деньги, то дальше разбирается с ним уже не страховщик, а банковское учреждение, выдавшее ипотеку.

Если просрочка страхового платежа от 30 дней, то человеку уже начнут поступать сообщения или звонки с просьбой внести сумму в нужном размере. Если банковские работники не могут связаться с клиентом, то они начнут обращаться к поручителям или созаемщикам.

В конце концов, если и дальше заемщик не объявляется и не выплачивает еще и ипотечные платежи, то дело направляется в суд или к коллекторам.

В конце концов, если и дальше заемщик не объявляется и не выплачивает еще и ипотечные платежи, то дело направляется в суд или к коллекторам.

Подавая заявление в суд, кредиторы требуют обычно полного досрочного погашения ипотеки. Это крайняя мера, но если она отражена в договоре, то банк может смело использовать это в суде.

Если дело попало в коллекторскую контору, то жизнь заемщика превратится в нервотрепку. Кроме того, что сотрудники этой фирмы начнут настойчиво докучать, рано или поздно все может закончится применением действий, противоречащих законам РФ.

Однако, далеко не каждый банк решает связываться с судами. Многие просто поднимают процентную ставку по ипотеке или ежедневно начисляют пеню за каждые сутки просрочки. Но заемщику гораздо выгоднее выплатить когда нужно страховой платеж, чем потом гасить неустойку, которая будет в несколько раз дороже.

Страхование жизни при ипотеке в «Росгосстрах»

При оформлении ипотечного договора личное страхование не является обязательным.

СК «Росгосстрах» предлагает застраховать жизнь и здоровье заёмщика на случай:

- гибели;

- временной потери работоспособности;

- признания инвалидности;

- получения травм из-за ДТП или несчастного случая;

- госпитализации;

- принудительного увольнения с работы;

- диагностирования серьёзного заболевания.

Условия страхования и стоимость полиса зависят от многих факторов. Страховка позволяет погасить 100% долга. Получить консультацию можно через call-центр, в офисе «Росгосстрах» или отделениях Росгосстрах Банка.

Калькулятор страховки по ипотеке

- Учет изменения суммы страхования при изменении процентной ставки по кредиту

- Сумма страховки рассчитывается как остаток долга увеличенный на сумму — ставка кредита * остаток долга

- Учитывается дата страхования. Первая дата платежа должна быть до выдачи кредита

- Рассчитывается общая сумма страховки

- Расчет проверен для компании ВСК и Росгосстрах. Результаты совпадают практически до копейки

Калькулятор предназначен для расчета страховки квартиры по ипотеке. В нем используется предположение, что страховая сумма равна остатку долга на начало платежного периода плюс остаток долга умноженный на процентную ставку по кредиту. Дата начала выплат страховки задается вручную, так же как и общая процентная ставка

Как выбрать компанию

Выбирая страховую организацию, с осторожностью следует обращаться к услугам маленьких компаний, не имеющих, как правило, достаточного опыта работы в разных ситуациях и достаточной материальной базы. Средние компании чаще выделяются индивидуальным подходом к каждому клиенту, что не всегда можно встретить в крупных организациях, стоимость полисов в которых может быть несколько выше

Средние компании чаще выделяются индивидуальным подходом к каждому клиенту, что не всегда можно встретить в крупных организациях, стоимость полисов в которых может быть несколько выше.

При выборе страховой компании следует обратить внимание на:

- период присутствия на рынке;

- надежность компании;

- сроки по страховым выплатам;

- размеры выплат, особые условия выплат (при отсутствии справок из ГИБДД);

- отлаженность и сложность процедуры сдачи документов при наступлении страховой ситуации;

- преобладающее наличие положительных отзывов.

Недвижимость, имеющая повышенную ценность в силу своего предназначения для длительного пользования, является одним из наиболее распространенных объектов страхования.

Услуги, предоставляемые компанией «Росгосстрах», по страхованию материальных ценностей, включая недвижимое имущество граждан, в полной мере направлены на уменьшение рисков при наступлении любых неблагоприятных ситуаций.

Росгосстрах страховка по ипотеке

В соответствии с российским законодательством при оформлении ипотечного кредита вы обязаны застраховать залоговую недвижимость от повреждения и утраты. Обычно банки предлагают услуги партнерских агентств, но вы имеете право заключить такой договор с любым страховщиком. Росгосстрах предоставляет различные виды ипотечного страхования:

29.07.2011 скоропостижно скончался отец (был созаемщиком по ипотечному договору). С заявлением обратились в установленные сроки, еле добились написания сотрудниками РГС необходимых запросов, собрали документы, все сдали. Прошло более полугода, выплаты .

Стоимость страхования ипотеки в «Росгосстрах»

Страховая программа «Ваше жильё» имеет два варианта. Пакетное предложение с покрытием до 1 130 000 рублей стоит 4 900 рублей; а предложение с покрытием до 2 550 000 рублей – 11 900 рублей.

На стоимость программы «Родные стены» влияют несколько факторов:

- тариф;

- количество выбранных страховых рисков;

- регион, в котором расположено имущество;

- общая площадь квартиры;

- особенности пользования жильём (наличие или отсутствие огнеопасного оборудования, факт сдачи недвижимости в аренду, нахождение объекта в собственности).

Уточните цены в офисе страховщика или отделении Росгосстрах Банка. Получить консультацию также можно через call-центр. При необходимости воспользуйтесь онлайн-калькулятором на сайте страховой компании.

Требования Росгосстрах Банка

Изучение кредитного продукта бессмысленно, если потребитель не соответствует хотя бы одному пункту требований кредитодателя

Именно первое, на что мы обратим наше внимание — требования кредитора

Есть категория кредиторов, которая готова кредитовать самых юных потребителей, требуя минимальное количество документов. Такая лояльность в Росгосстрах не предусмотрено, но это право банка. Далеко не все банки готовы идти на риски и доверять своим клиентам-новичкам.

Итак, возвращаемся к требованиям Росгосстрах Банка. На сегодняшний день они таковы:

- Подданство РФ

- Возрастные рамки: 27 — 65 лет

- Официальная занятость клиента

- Постоянный доход сроком от 12 мес.

- Прописка: в регионе присутствия банка

Как видите, банк хочет иметь дело со взрослым, ответственным и трудоустроенным потребителем. Таким образом, он исключает возможный риск от финансовых потерь из-за недобросовестного клиента, имеющего материальные трудности.

Ничего нового и сверхъестественного данный банк не требует, но минимальный возраст, конечно, не мал. Во многих банках этот показатель гораздо ниже (ну или моложе).

О компании

Росгосстрах – крупная страховая компания, деятельность которой насчитывает почти 100 лет (начиная с 1921 года). По состоянию на 2021 год страховщик имеет более 1500 офисов на всей территории РФ.

Получить продукт можно как в офисе, так и через агента. Специально для этого компания имеет штат выездных агентов, в количестве 35 000 человек, которые доставят любой полис клиенту на дом.

По итогам 2018 года Росгосстрах подтвердить высокий рейтинг, после проверки со стороны «Эксперт РА». Компании присвоен рейтинг ruA. Это позитивная оценка порядочности и платежеспособности организации.

По состоянию на январь 2021 года Росгосстрах активно сотрудничает и имеет аккредитацию в следующих банках:

- Сбербанк;

- Банк Москвы;

- Открытие;

- ВТБ 24;

- Зенит;

- Ханты Мансийский Банк;

- Интеза;

- Балтинвестбанк;

- Промсвязьбанк;

- МТС;

- БФА;

- Абсолют;

- Nordea;

- Ак Барс;

- Уралсиб;

- Возрождение;

- UniCredit;

- Связь;

- Банк жилищного финансирования;

- Газпромбанк;

- Райффайзен;

- РосЕвроБанк;

- ПримСоцБанк;

- Альфа Банк;

- РоссельхозБанк;

- Союз.

Росгосстрах предлагает только выгодные продукты, на привлекательных условиях

Отдельное внимание стоит уделить ипотечному страхованию

Росгосстрах страхование жизни и здоровья стоимость для ипотеки

Почему для банка так важно ипотечное страхование жизни и здоровья его клиента? Все просто: она гарантирует, что кредитор получит деньги даже в том случае, если заемщик не сможет работать (и соответственно платить) или скончается до того, как ипотека будет выплачена. Если же клиент заключает договор о страховании своей жизни или здоровья заранее, то этот шаг поможет намного сэкономить деньги, используя свои средства на оплату полиса

Кроме того, вы можете получить 1% скидки на ипотеку в Сбербанке. Посчитать стоимость страховки можно, набрав в поисковик: страхование жизни и здоровья калькулятор Сбербанк

Если же клиент заключает договор о страховании своей жизни или здоровья заранее, то этот шаг поможет намного сэкономить деньги, используя свои средства на оплату полиса. Кроме того, вы можете получить 1% скидки на ипотеку в Сбербанке. Посчитать стоимость страховки можно, набрав в поисковик: страхование жизни и здоровья калькулятор Сбербанк.

Особенности страхования ипотеки в Росгосстрах

- регион и населенный пункт, где находится квартира;

- количество комнат;

- программа страхования;

- описание объекта возможных рисков: статус недвижимости – жилая недвижимость, наличие домашнего имущества, наличие гражданской ответственности в случае причинения ущерба соседним квартирам вследствие затопления, пожара, других обстоятельств недвиденного характера.

Обычно при заключении договора на ипотечное кредитование предполагается подписание страхового полиса от рисков потери или повреждения недвижимого имущества, в том числе в отношении которого предполагается установление обеспечения в качестве залога.

Как застраховать квартиру

17.09.19 11:59 Купить на сайте — самый быстрый способ застраховать квартиру, не выходя из нее!

Застраховать квартиру — намного дешевле, чем потратиться на новый ремонт или возместить ущерб соседям. Узнайте квартиры Если вы хотите застраховать квартиру, приобретенную в ипотеку, то вам в раздел .

Там вы сможете отправить заявку на страхование и узнать всю необходимую информацию. Почти 105 тыс. жилых строений пострадало от пожаров в 2014 году в России.

Для сравнения, в Москве насчитывается около 40 тыс.

жилых строений. Заливы — 9 из 10 страховых случаев в квартирах. Каждое 12-е хищение имущества в России — квартирная кража.

Во всех этих и многих других случаях страховка компенсирует понесенный ущерб. Узнайте подробнее, полис и от чего страховка не защищает.

- Если вы арендодатель, застрахуйте свою квартиру и переданное в аренду имущество.

- Если вы снимаете квартиру, застрахуйте свое имущество в арендованной квартире.

Подробнее страхования квартиры и имущества

- инженерное оборудование в квартире (сантехника, системы водоснабжения, отопления и т.

п.);

- внутреннюю отделку (отделка стен, полов, потолков, дверные конструкции, оконные блоки с остеклением и т. п.);

- домашнее имущество (мебель, электроника, одежда и т. п.);

- гражданскую ответственность жильцов квартиры перед соседями.

Страховка для квартиры онлайн за 5 минут.

Защита от полного пакета рисков. Круглосуточная поддержка клиентов.

Когда квартира застрахована, можно со спокойной душой паковать чемоданы и ехать в отпуск. Главное, не забыть страховку для поездок за рубеж!

Ипотечное страхование в Росгосстрахе: стоимость, где дешевле и онлайн калькулятор

Большинство банков выдвигают в качестве обязательного требования при подаче кредитной заявки на ипотеку заключение договора страхования, предусматривающего защиту залогового имущества от возможной порчи, повреждений, утраты и иных непредвиденных расходов.

Крупнейшая российская страховая компания, в которой выгодно страхуется ипотека – Росгосстрах.

Подробнее о видах, условиях и особенностях заключения договора страхования в ней – читайте далее. В настоящее время ипотека Росгосстрах банка уже не представлена на рынке.

Банк прекратил кредитование в этой области и занимается только обработкой ранее выданных займов. Всю основную деятельность в ипотеке Росгосстрах направил на страхование ипотеке, о которой мы поведем речь далее. В общем виде выделяется 3 основных вида ипотечного страхования:

- жизнь и здоровье заемщика.

- конструктив;

- титульное;

Конструктивное страхование предусматривает приобретение полиса не на весь объект недвижимости, а лишь на его конструктивные элементы – стены, отделку, потолок, полы, инженерные или коммуникационные системы и т.д.

Титульное страхование защищает клиента от утраты права собственности в случае признания сделки по приобретению недвижимости незаконной через суд по объективным и неизвестным ранее причинам. Такой полис страхует собственника от уже произошедших в прошлом событий, но о которых он никаким образом не знал в момент заключения обозначенной сделки.

Страхование жизни и здоровья заемщика поможет защитить клиента от множества рисков, включая утрату трудоспособности из-за болезни, травмы, смерть, потерю работы и источника дохода. СК «Росгосстрах» наряду со своими конкурентами успешно реализует все перечисленные страховые программы по обозначенным направлениям защиты ипотеки.

Важно! По закону обязательному страхованию подлежит только залоговое имущество по договору об ипотеке. Остальные виды страховок (титул и конструктив) оформляются исключительно по желанию клиента и рекомендации банка-кредитора

Некоторые кредитные организации помимо полиса имущественного страхования требуют от заемщика приобрести дополнительно страховку на конструктивные элементы объекта недвижимости, а именно застраховать отделку в квартире или доме, окна, двери, перегородки, балконы, элементы дизайна и т.д.

В случае их порчи или разрушения стоимость квартиры будет частично утрачена, что несет для банков ненужные риски. Конструктивное страхование в ипотеке направлено как раз на минимизацию таких рисков. Разберем условия данного вида страхования в Росгосстрахе.

Полис конструктива покупается клиентом на индивидуальной основе, так как не является довольно популярной услугой страхования. Однако клиентов, готовых застраховать отдельные элементы своего жилья, немало. К страховым случаям для конструктива относятся:

- утрата или нанесение ущерба застрахованным элементам из-за чрезвычайных ситуаций, в том числе природного характера (например, пожар, наводнение, удар молнии, ураган, которые привели к выводу из строя отдельных конструкций);

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Преимущества оформления ипотечной страховки в «Ингосстрах»

Преимущества включают широкие возможности при обращении к страховщику:

- оперативность и гибкие тарифы;

- возможность оформить полис онлайн;

- индивидуальный подход к потенциальному страхователю;

- оплата в рассрочку без увеличения суммы;

- подписание и оплата договора при оформлении документов в банке;

- выгодные условия даже при досрочном погашении долга.

Программа страхования ипотеки в «Ингосстрах» приемлема для большинства банков, так как учитывает все особенности ипотечного кредитования Российской Федерации.

Чем компания «Ингосстрах» выделяется среди остальных:

- Рейтинг надежности страховой компании оценивается как ruAAA. Это значит, что она стабильна. Финансовый прогноз на ближайшее время остается прежним.

- Со страховщиком сотрудничает большинство банков, выдающих ипотечные кредиты. Это означает, что кредитные организации утвердили «Ингосстрах» в качестве своего партнера и готовы с ним сотрудничать. Стоит отметить, что далеко не все страховые компании становятся официальными партнерами крупных банков (Сбербанк, ВТБ, Газпромбанк и другие).

- Финансовую защиту недвижимости можно приобрести в онлайн-режиме на сайте компании.

- Остальные виды страховки оформляются в офисе банка при получении ипотеки или через страхового агента. Приобретение полиса происходит в течение 1 дня, от клиента потребуется небольшой пакет документов.

Основным моментом, беспокоящим ипотечного заемщика, должна стать надежность страховой компании. Если произойдет несчастный случай, клиент должен быть уверен, что его кредит будет погашен страховщиком.

«Ингосстрах» предлагает возможность предварительного расчета страховых взносов. Калькулятор учитывает следующие параметры:

- размер предоставленного кредита;

- характеристики объекта недвижимости;

- ранее совершенные сделки по объекту, включая их чистоту;

- параметры пола и возраста, уровень здоровья;

- требования кредитора.

В результате можно получить точные данные о размере выплат, которые действуют в течение всего периода кредита.

Условия страхования ипотеки в Росгосстрах

Они таковы:

- страхователем может выступать только дееспособное лицо, заключившее с банком ипотечный договор;

- страхователь может воспользоваться комплексным пакетом ипотечного страхования или только определёнными программами;

- выгодоприобретателем (тот, кто получит страховую компенсацию при наступлении страхового случая) является банк-кредитор;

- если страховая выплата превышает заявленную выгодоприобретателем, то остаток средств выплачивается страхователю, а в случае его смерти – законным наследникам;

- договор страхования заключается в письменной форме на весь срок действия ипотечного договора (для обязательного страхования залоговой недвижимости);

- полис оформляется в течение одного рабочего дня, обычно за один день или непосредственно в момент подписания ипотечного договора;

- страховка начинает действовать с 00 часов 00 минут следующего дня после уплаты страховой премии (внесения оплаты за полис).

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Ипотечное кредитование от Росгосстрах Банка

У Росгосстрах Банка нет большого количества кредитных программ. Данный банк решил брать клиента не количеством, а качеством. И, наверное, это правильный подход.

Обращаясь в этот банк, потребитель может рассчитывать на такие условия кредитования:

- Кредитная сумма: до 20 млн. руб.

- Тариф: от 11,75% годовых

- Досрочная выплата долга: разрешено без штрафов или мораториев

- Без комиссии за выдачу заемных средств

Кроме того, здесь клиентам предлагаются очень гибкие условия страхования рисков.

Продолжаем знакомиться с условиями ипотечного кредитования и видим, что данный кредитный продукт предусматривает внесение первоначального платежа. В целом, выглядит это так:

- Период кредитования: до 20 лет

- Размер первого взноса: от 10%

Примечательно, что размер первого взноса зависит от предложения банка, также как и кредитный тариф, а именно:

- Внесение первого платежа в размере от 10% согласно условиям кредита “Своя квартира +”.

- Внести хотя бы 15% от стоимости жилья, если оформляется ипотека по программе “Своя квартира”.

Базовое предложение от Росгосстрах Банка предполагает кредитный тариф от 12,95% годовых. В то же время специальное предложение кредитора предусматривает ставку от 11,75%.

Специальное предложение доступно для кредитозаемщиков, желающих купить жилье от застройщика-партнера банка.