Страхование имущества в «росгосстрах»

Содержание:

- Подробнее о страховании дома и дачи

- Факторы, от которых зависит стоимость полиса страхования частного дома

- Особенности Страхования Квартиры, Дома и Техники в «Росгосстрахе»

- «Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

- «Росгосстрах» — Страховой Случай в Квартире и Дома, Что Делать?

- Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

- Особенности ценовой политики и решения финансовых вопросов

- Страхование дома в деревне

- Продление договора

- Правила страхования росгосстрах дом классика

- «Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

- Общие параметры комплексного страховой продукта РОСГОССТРАХ ДОМ «Классика»

- «Росгосстрах» – Нестраховые Случаи по Квартире и Дому

- Почему необходимо страховать дом?

- О ПАО «Росгосстрах»

- «Росгосстрах» — Страховой Случай в Квартире и Дома, Что Делать?

- Кто может застраховать?

- «Росгосстрах» — Страхование Дома и Дачи от Потопа, Пожара и Кражи

Подробнее о страховании дома и дачи

25.02.19 09:43 Мы предлагаем две программы страхования. Этот продукт для страхования домов нижнего и среднего сегмента, построенных в садоводческих товариществах, поселковых населенных пунктах, деревнях, селах, а также коттеджных поселках.

Такой полис позволяет застраховать большинство типов строений, в том числе дачу и хозяйственные сооружения.

Страхование дачи или дома по программе «Росгосстрах-дом «Актив» особенно актуально для тех, кто привык отдыхать за городом только в теплый сезон и на остальные месяцы в году вынужден оставлять недвижимость без присмотра.

- Вы можете застраховать дом, хозяйственные постройки, внутреннюю и внешнюю отделку помещений, движимое имущество и особо ценные предметы, инженерию и оборудование, а также гражданскую ответственность при эксплуатации построек (включая причинение вреда жизни, здоровью и имуществу третьих лиц).

- Мы помогаем точно и быстро определить стоимость страховки дачи и имущества.

- Заключайте договор оперативно без заявления.

- Выплачивайте страховую премию единовременно или в рассрочку.

Это программа страхования частных домов с индивидуальным архитектурным решением и дизайном отделки помещений. Полис «Росгосстрах-дом «Престиж» можно оформить на коттедж, расположенный в охраняемом поселке.

Страхование дачных домов в «Росгосстрахе» — надежная защита в непредвиденных ситуациях.

Факторы, от которых зависит стоимость полиса страхования частного дома

Собственник, желающий защитить свою недвижимость, обращает внимание прежде всего на стоимость услуг. Конечная цена страхового полиса зависит от нескольких факторов и является главным критерием при выборе страховой компании

Рассмотрим подробнее наиболее значимые характеристики, влияющие на формирование итоговой стоимости полиса.

-

Количество выбранных рисков При оформлении страховки можно ограничиться лишь несколькими рисками или включить в полис сколько угодно страховых случаев. Расходы будут меняться пропорционально количеству рисков, обозначенных в договоре.

Клиент имеет право самостоятельно определить количество и виды рисков, важных для него. Жизненный опыт непременно поможет сделать правильный выбор и принять окончательное решение.

Например, зачем страховать жилье от землетрясения, если оно расположено в сейсмическом поясе с отсутствием каких-либо активностей на протяжении сотен и тысяч лет? Или для чего включать в полис опасность наводнения, если на расстоянии более чем 100 километров от дома нет ни одной реки?

Допустим, здание расположено вблизи шумной магистрали, тогда есть смысл застраховать недвижимость от наезда наземного транспорта. Есть случаи, когда люди желают защитить свой дом от падения воздушного судна, иначе они просто не могут успокоиться.

-

Особенности использования дома Если собственники проживают в загородном доме только в летние месяцы, цена полиса будет выше. При этом наличие печного отопления влечет за собой риск возгорания, а это поднимет стоимость страховки также на несколько пунктов.

Еще один фактор, повышающий тариф на страхование, это отсутствие у дома защиты от подтопления. Повлияет на цену и состояние инженерных коммуникаций, прилегающих к дому. Если замена электрических проводов не проводилась много лет, существует опасность короткого замыкания, что неизбежно отразится на стоимости страховки.

-

Наличие защитных систем и сигнализации Если страховой агент видит, что собственник прикладывает максимум усилий, чтобы сохранить свое имущество, стоимость страхового полиса снижается.

Тот факт, что владелец устанавливает средства пожарной и охранной сигнализации в доме, а также использует при утеплении стен негорючие материалы, позволяет ему сэкономить при оформлении страховки.

-

Стоимость строительных и отделочных материалов Важную роль играют материалы, которые применялись при строительстве здания. Чем дороже и качественнее отделка, тем выше страховые взносы и выплаты соответственно.

Это означает, что покупка страхового полиса для защиты деревянного домика влетит в копеечку, а вот оформить страховку на строение из кирпича будет стоить дешевле.

- Срок службы здания Риски напрямую зависят от возраста строения. Представители страховых компаний с трудом соглашаются оформить страховку на старое и ветхое здание. Есть компании, которые придерживаются четкого регламента – если зданию более 50 лет, то страховой полис не может быть оформлен.

Особенности Страхования Квартиры, Дома и Техники в «Росгосстрахе»

Для начала определимся, в чем специфика этого вида страхования. Выделяют такие ключевые моменты:

- страхователь должен быть заинтересован в сохранении объекта, который страхуется, то есть иметь имущественный интерес к нему;

- вред, который может быть причинен такому объекту, должен иметь денежную оценку. Ее определяет страхователь или сотрудник компании;

- страховать имущество можно в пользу страхователя или третьего лица;

- дома, квартиры страхуются обычно на год, но могут быть установлены другие сроки;

- сумма, на которую страхуется собственность, не должна быть выше, чем ее стоимость. При этом, в течение действия договора эта стоимость может меняться;

- страховой взнос, который вносит клиент, зависит от набора рисков, от которых страхуют имущество, вида здания, материалов из которых оно построено, его местонахождения и другие факторов.

Также к особенностям имущественной страховки можно отнести франшизу – часть убытков, которую владелец обязуется покрыть самостоятельно.

«Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

Квартирное страхование имеет свою специфику. Кроме самой недвижимости и ее элементов, страховщики рекомендуют страховать имущество, которое в ней находится, а также гражданскую ответственность. Ведь в многоквартирном доме могут нанести вред не только имуществу собственника, но и он сам может стать причиной повреждения собственности других жильцов: залива, пожара, взрыва.

Что чаще всего случается с квартирами:

- Пожары. В 2018 году зафиксировано 132 074 объектов пожаров, из них 93 678 – это жилые дома.

- Заливы. По данным страховщиков 9 из 10 страховых случаев в квартирах – это затопление.

- Кража. Каждое 12 похищение – это квартирная кража.

Чаще всего страховщики рекомендуют страховать квартиру в следующих случаях:

- Квартира сдается. Причем застраховать имущество может не только арендодатель, но и тот, кто снимает квартиру.

- Оставляется некоторое время без присмотра.

- Приобретена в ипотеку.

- Содержит дорогостоящее имущество.

Кроме того, дорогостоящий ремонт из эксклюзивных материалов тоже должен рассматриваться как повод для заключения договора.

Программы Страхования Квартиры в «Росгосстрах» — Актив и Престиж

В Росгосстрахе разработаны три разных продукта для клиентов, страхующих квартиры:

- «Актив фиксированный»;

- «Актив индивидуальный»;

- «Престиж».

В таблице приведены основные параметры этих программ.

| Актив фикс-й | Актив индивид-й | Престиж | |

|---|---|---|---|

| Приобретение на сайте | + | — | + |

| Приобретение в офисе | + | + | + |

| Франшиза | + | + | + |

| Конструктивные части квартиры | + | + | + |

| Наружная отделка | + | + | + |

| Отделка внутри квартиры и разные инженерные системы | + | + | + |

| Имущество | + | + | + |

| Гражданская ответственность | + | + | + |

| Дорогая собственность | — | — | + |

| Разные комбинации объектов страхования | — | — | + |

| Любой период страхования | — | — | + |

| Риски | Риски | Риски | |

| Пожары | + | + | + |

| Взрывы | + | + | + |

| Аварии | + | + | + |

| Заливы | + | + | + |

| Наезд транспорта | + | + | + |

| Падение на объект | + | + | + |

| Удар молнии | + | + | + |

| Стихийные бедствия | + | + | + |

| Кража, грабеж | + | + | + |

Обычно договор заключают на 1 год, но по программе «Престиж» можно задать срок от полугода.

Квартира в «Росгосстрах» — Калькулятор Расчета Стоимости Полиса

На цену полиса влияет:

На цену полиса влияет:

- место нахождения собственности, в том числе регион, город, район расположения;

- площадь квартиры;

- размер страховой премии – то есть на какую сумму квартиры страхуется. Чем она больше, тем дороже;

- какие элементы войдут в страховой договор – внутренняя отделка, внешняя, гражданская ответственность, имущество внутри квартиры, его стоимость.

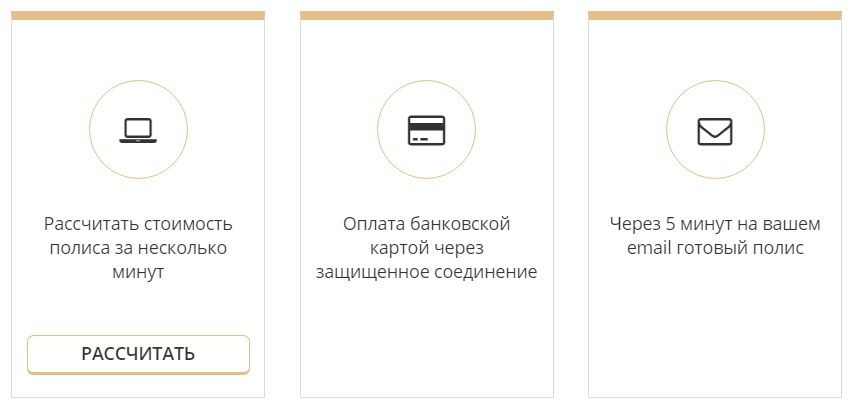

На сайте страховщика есть , который позволяет вычислить стоимость полиса. Сам расчет состоит из нескольких этапов:

Укажите город нахождения квартиры и количество комнат в ней.

Выберите программу. Можно выбрать все три программы, а можно какую-то одну.

Кликните по значку рядом со списком, чтобы выбрать сумму покрытия. Для внутренней отделки доступны 3 варианта: 300 тыс., 450 тыс. и 900 тыс. рублей.

При увеличении суммы страховки повышается цена полиса. Например, за покрытие в 900 тыс. рублей придется заплатить 9 210 рублей.

Домашнюю собственность можно застраховать на сумму от 200 тыс. до 1 млн рублей, гражданскую собственность от 40 тыс. до 500 тыс. рублей, отделку внутри квартиры на сумму от 300 тыс. до 900 тыс. рублей.

«Росгосстрах» — Страховой Случай в Квартире и Дома, Что Делать?

Вне зависимости от вида приобретенной программы, при наступлении страхового случая алгоритм действий одинаков:

- Свяжитесь с ответственными органами и расскажите о случившемся. Например, при взрыве звоните в МЧС или газовую службу, при пожаре – в отделение Государственной противопожарной службы, при заливе – в аварийную службу, ДЭЗ, ЖЭУ, при краже – в правоохранительные органы.

- Попытайтесь по возможности остановить разрушение страхуемого имущества или уменьшить ущерб ему наносимый.

- Позвоните в Росгосстрах по номеру 0553 или и сообщите о событии.

- Сохраните вид события, то есть не двигайте пострадавшую собственность, а оставьте в том состоянии, в котором она оказалась после возникновения страхового случая.

Следующим шагом будет сбор документов для получения компенсации. Старайтесь уложиться в 1 день.

Нужно представить следующий комплект:

- заявление;

- паспорт;

- договор с Росгосстрахом;

- квитанцию внесении взноса;

- документы, подтверждающие заинтересованность страхователя в сохранении имущества;

- документы, в которых отражен факт происшествия. Если был залив, то нужно получить из ЖЭКА или другой жилищной службы акт о заливе. В нем указывают, когда и по какой причине произошло затопление, а также причастное к этому происшествию лицо. К акту прикладывают список повреждений. В случае взрыва, пожара, кражи – копию постановления о возбуждении (отказе в возбуждении) уголовного дела. Если на застрахованный объект наехал транспорт, необходимо запросить справку о ДТП (форма 154), постановление о возбуждении или отказе в возбуждении дела об административном правонарушении;

- полис.

На последнем пункте остановимся подробнее, потому что в зависимости от вида собственности, может понадобиться разный пакет документов.

Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

СК «Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку по одной из нескольких программ. На данный момент в учреждении действуют следующие продукты:

«Защита дома». Классическая программа страхования, включающая страховку от большинства рисков.

«Живи с комфортом». Продукт для привилегированных клиентов учреждения. Оформление возможно только в офисах «Сбербанк Премьер». Отличается повышенными суммами страховой защиты.

«Защита квартиры, дома или дачи». Эта программа полностью соответствует первой. Единственное отличие – срок действия договора. Документ подписывается на 5 лет. Оплата происходит каждый год.

- «Защита квартиры, дома Премьер». Как и в случае с «Живи с комфортом», продукт предназначен для VIP-клиентов.

- «Страхование квартиры в Сбербанк Онлайн». Базовый вариант страховки. Оформляется через интернет-банкинг, действует не более 1 месяца.

Разница между этими продуктами минимальна и заключается в максимальных размерах страховых сумм, стоимости оформления и статусе клиента. В связи с этим имеет смысл детальнее рассмотреть только страхование квартиры от залива/пожара и программу защиты дома.

Страхование Квартиры от Залива и Пожара в «Сбербанке»

Программа «Защита дома» предусматривает страхование квартиры от разных чрезвычайных происшествий. К перечню страховых рисков, включенных в полис, входит не только пожар или залив, но и следующие факторы:

- взрыв;

- взлом, кража и другие противоправные действия сторонних лиц;

- повреждение имущества вследствие проведения ремонта или переустройства соседних квартир;

- нанесение собственности ущерба из-за падения летательного аппарат, его частей;

- стихийные бедствия.

Кроме того, страховое возмещение можно получить в случае повреждения имущества из-за террористического акта, замерзания жидкостей в инженерных системах оборудования, задымления.

Программа «Защиты Дома» — Спокойствие за Свой Дом

Программа для защиты частного дома предусматривает включение в договор тех же рисков, что и в предыдущем случае. Кроме того, вне зависимости от того, какую именно недвижимость страхует клиент (квартиру или частный дом), он может включить в полис страховку гражданской ответственности.

При страховании гражданской ответственности страховая компания выплатит компенсацию лицу, пострадавшему из-за происшествия, связанного с недвижимой собственностью страхователя. Также в продукт включена защита внутренней отделки и инженерного оборудования, движимой собственности (обувь, одежда, элементы интерьера).

Особенности ценовой политики и решения финансовых вопросов

Стоимость страхового полиса рассчитывается в индивидуальном порядке. Если клиент компании выбирает индивидуальный продукт вместо стандартного, предусматривается необходимость детализации объекта и учета пожеланий страхователя.

Перед тем как застраховать дом от пожара в Росгосстрах калькулятором лучше можно воспользоваться на официальном сайте компании. Виртуальный калькулятор позволит провести предварительные расчеты и сориентироваться относительно стоимости полисов. Однако окончательная информация станет известной только после консультации со специалистом и точного определения покрытия. Страховая сумма определяется только по соглашению двух сторон, но при этом ориентироваться следует на рыночную стоимость. В связи с этим, следует позаботиться о проведении осмотра дома экспертом страховщика или независимым экспертом, предварительно договорившись о мероприятии с Росгосстрах.

Страховые взносы, размер которых определен документально, взыскиваются каждый месяц. При наличии постоянных задержек и невыполнении согласованных условий полис теряет юридическую силу.

Для экономии при оформлении страховки рекомендуется подать заявку в интернете, так как такой способ позволяет уменьшить платежи. Выбор стандартного полиса предусматривает ограниченную сумму финансовой помощи после пожара, но при этом гарантируется экономия при получении страхового полиса.

Страхование дома в деревне

Стоимость можно предполагать по аналогии по максимуму (при отличном состоянии дома) от 5 000 000 рублей. Придется платить за страховку в год от 42 тысяч. Можно страховать и на меньшую сумму.

Но тогда повышающий коэффициент 1,14 («недострахование»).Можно снизить стоимость дома, приведя ее к желаемой.

Тогда не придется применять коэффициент за недострахование.Короче, можно сразу с документами идти к страховщикам в Москве.

Я всегда так делаю. Только фото им предоставьте — чтобы были видны две стены дома снаружи, фундамент и конек (вид дома с угла).Из чего построен — в офисе разберетесь. Там есть таблицы. И специалисты.

И красивые девушки. Вот. Вы скажете — какая сумма Вас интересуют и она у их получится (но не более максимальной).

Продление договора

По истечению срока страхового договора, заявитель может обратиться за продлением договора. При этом если страхователь не хочет менять условия, то заявление писать не нужно. В некоторых случаях компания может попросить бумаги о новой оценке недвижимости или сама оценить износ здания. При изменении условий договор нужно будет составлять заново.

Компанию Росгосстрах выбирает огромное множество людей. Это можно объяснить огромным выбором страховых программ и надежностью организации. Зарекомендовала себя эта организация и в страховании частных домов, о нюансах которого было рассказано выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник

Правила страхования росгосстрах дом классика

/ / Никакой сложности при этом возникнуть не должно, так как работники страховой компании помогают своим клиентам в заполнение заявления. На специальном бланке нужно указать ФИО заявителя, адрес дома, страховые случаи, на которые распространяется страхование, а также имущество, которое нужно застраховать.

Стать страхователем частного дома может любой человек, достигший 18-летнего возраста.

Не обязательно даже то, чтобы он являлся собственником недвижимости.

Кроме физических лиц, заявителями могут являться юридические лица или индивидуальные предприниматели.

- Ипотечное страхование. Программа предусматривает финансовую поддержку клиента при выполнении обязательств по банковскому ипотечному кредиту в ситуациях потери трудоспособности, утраты права собственности на объект, расходов на восстановление при повреждении недвижимого имущества и иных, оговоренных в соглашении.

- Титула. Титульное страхование любого объекта недвижимости (дома, квартиры, нежилого строения) крайне желательно при покупке на вторичном рынке.

-

доступность услуг для всех категорий населения и юридических лиц Российской Федерации, достигаемая за счет функционировании более 400 специализированных центров.

Ряд услуг доступен на сетевом сайте в режиме онлайн без посещения офисов;

- простота, прозрачность и надежность деятельности;

- грамотность и четкость при оформлении соглашений;

«Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

Квартирное страхование имеет свою специфику. Кроме самой недвижимости и ее элементов, страховщики рекомендуют страховать имущество, которое в ней находится, а также гражданскую ответственность. Ведь в многоквартирном доме могут нанести вред не только имуществу собственника, но и он сам может стать причиной повреждения собственности других жильцов: залива, пожара, взрыва.

Что чаще всего случается с квартирами:

- Пожары. В 2021 году зафиксировано 132 074 объектов пожаров, из них 93 678 – это жилые дома.

- Заливы. По данным страховщиков 9 из 10 страховых случаев в квартирах – это затопление.

- Кража. Каждое 12 похищение – это квартирная кража.

Чаще всего страховщики рекомендуют страховать квартиру в следующих случаях:

- Квартира сдается. Причем застраховать имущество может не только арендодатель, но и тот, кто снимает квартиру.

- Оставляется некоторое время без присмотра.

- Приобретена в ипотеку.

- Содержит дорогостоящее имущество.

Программы Страхования Квартиры в «Росгосстрах» — Актив и Престиж

В Росгосстрахе разработаны три разных продукта для клиентов, страхующих квартиры:

- «Актив фиксированный»;

- «Актив индивидуальный»;

- «Престиж».

В таблице приведены основные параметры этих программ.

| Актив фикс-й | Актив индивид-й | Престиж | |

| Приобретение на сайте | + | — | + |

| Приобретение в офисе | + | + | + |

| Франшиза | + | + | + |

| Конструктивные части квартиры | + | + | + |

| Наружная отделка | + | + | + |

| Отделка внутри квартиры и разные инженерные системы | + | + | + |

| Имущество | + | + | + |

| Гражданская ответственность | + | + | + |

| Дорогая собственность | — | — | + |

| Разные комбинации объектов страхования | — | — | + |

| Любой период страхования | — | — | + |

| Риски | Риски | Риски | |

| Пожары | + | + | + |

| Взрывы | + | + | + |

| Аварии | + | + | + |

| Заливы | + | + | + |

| Наезд транспорта | + | + | + |

| Падение на объект | + | + | + |

| Удар молнии | + | + | + |

| Стихийные бедствия | + | + | + |

| Кража, грабеж | + | + | + |

Обычно договор заключают на 1 год, но по программе «Престиж» можно задать срок от полугода.

Квартира в «Росгосстрах» — Калькулятор Расчета Стоимости Полиса

На цену полиса влияет:

- место нахождения собственности, в том числе регион, город, район расположения;

- площадь квартиры;

- размер страховой премии – то есть на какую сумму квартиры страхуется. Чем она больше, тем дороже;

- какие элементы войдут в страховой договор – внутренняя отделка, внешняя, гражданская ответственность, имущество внутри квартиры, его стоимость.

На сайте страховщика есть калькулятор, который позволяет вычислить стоимость полиса. Сам расчет состоит из нескольких этапов:

Укажите город нахождения квартиры и количество комнат в ней.

Выберите программу. Можно выбрать все три программы, а можно какую-то одну.

Кликните по значку рядом со списком, чтобы выбрать сумму покрытия. Для внутренней отделки доступны 3 варианта: 300 тыс., 450 тыс. и 900 тыс. рублей.

При увеличении суммы страховки повышается цена полиса. Например, за покрытие в 900 тыс. рублей придется заплатить 9 210 рублей.

Домашнюю собственность можно застраховать на сумму от 200 тыс. до 1 млн рублей, гражданскую собственность от 40 тыс. до 500 тыс. рублей, отделку внутри квартиры на сумму от 300 тыс. до 900 тыс. рублей.

Общие параметры комплексного страховой продукта РОСГОССТРАХ ДОМ «Классика»

Комплексный страховой продукт РОСГОССТРАХ ДОМ «Классика» имеет следующую структуру по типам андеррайтинга:

РОСГОССТРАХ ДОМ «Классика»

- Ш Строение (без внутренней отделки и инженерного оборудования).

- Ш Дополнительные строения на участке (баня, гараж, хозблок и т.д.).

- Ш Домашнее имущество (в основном строений и дополнительных строениях).

- Ш Гражданская ответственность перед другими лицами при эксплуатации строения.

Страховые риски: повреждение, полное уничтожение (гибель) застрахованного объекта.

- Ш Несчастные случаи: пожар, взрыв, аварии систем водоснабжения, наезд транспортных средств, падение на объект страхования деревьев, летательных аппаратов, их частей или груза.

- Ш Стихийные бедствия: сильный ветер, тайфун, ураган, смерч, землетрясение, наводнение, паводок, град, необычные для данной местности атмосферные осадки, оползень, обвал, сель, сход снежных лавин, цунами.

- Ш Преступления против собственности: кража, грабёж, разбой, умышленное уничтожение (повреждение) имущества другими лицами.

Страховая компания «Росгосстрах» – одна из крупнейших организаций на страховом рынке России, осуществляющая свою деятельность уже около 15 лет. Программы добровольного страхования имущества, предлагаемые компанией, позволяют защитить собственность и обезопасить клиента от непредвиденных финансовых затрат.

«Росгосстрах» – Нестраховые Случаи по Квартире и Дому

Компания не будет возмещать вред при таких ситуациях:

- осадки попали на застрахованные вещи и в застрахованную квартиру через кровлю, или другие отверстия, а также через незакрытые двери, окна, через балкон, лоджию, террасу;

- имущество испортилось из-за естественных процессов, например, гниения, коррозии и других процессов;

- собственность имеет дефекты;

- истек эксплуатационный срок;

- вред нанесен в результате военной операции, теракта, гражданской войны и других подобных инцидентов;

- вред может быть возмещен гарантийными обязательствами производителя.

Также не считается страховым случаям повреждение имущества, его изъятие, конфискация по распоряжению госорганов.

Почему необходимо страховать дом?

Страхование частных домов, дач и загородных коттеджей – пожалуй, даже более целесообразная и разумная процедура, чем страховая защита «обычных» квартир. Частные постройки по определению более уязвимы и беззащитны перед стихиями и другими внешними факторами, включая преступные умыслы третьих лиц.

Особенно опасно оставлять без страховки дачный дом, который хозяева посещают лишь периодически – в тёплый сезон, да и то не каждый день. Добротный коттедж, оставленный без присмотра, – головная боль для каждого ответственного хозяина.

Охранные системы, многочисленные запоры и замки не гарантируют неприкосновенности. Всегда найдутся умельцы, которые смогут отключить сигнализацию и отпереть замок. Я уже не говорю о природных факторах и стихийных бедствиях. Дом может пострадать от наводнения, пожара, урагана, падения деревьев.

И это далеко не самый опасный случай, который может произойти с вашей собственностью. У другого моего знакомого дом пару лет назад и вовсе сгорел. Огонь чудом не перекинулся на соседние постройки.

Вывод: страховать частные строения нужно. Их часто грабят, поджигают, взламывают, их не щадят стихии и сезонные природные явления.

Стоимость полиса (страховая премия) – ничтожно мала в сравнении с суммой, которую вы получите на возмещение затрат при возникновении страховой ситуации.

Владелец дома вправе застраховать:

- весь дом сразу;

- только несущие конструкции (стены, потолки, окна, двери, балконы);

- фасад (от действия стихий, вандализма, противоправных деяний третьих лиц);

- внутреннюю отделку, интерьер (такой вид защиты особенно актуален для тех, кто недавно сделал дорогой ремонт);

- внутренние инженерные коммуникации, сантехнику, электропроводку;

- движимое имущество, находящееся в доме (технику, электронику, мебель);

- любые другие ценности.

Оформить полис однозначно стоит тем, чьи дачи и дома находятся в зоне подтопления. Каждый видел по ТВ репортажи о том, какой ущерб ежегодно наносят личному имуществу граждан весенние паводки.

В России с традиционным недоверием относятся к страхованию собственности. Полисы приобретает лишь ограниченный процент от общего числа домовладельцев. Диаметрально противоположная ситуация на Западе – там застрахован почти каждый жилой дом.

Причина столь недальновидного отношения к своему имущества – в невысоком уровне финансовой грамотности населения. К счастью, согласно статистике, сознательность россиян в последние 5-10 лет стабильно растёт: собственники подписывают всё больше договоров страхования недвижимости.

Хотите знать больше о правилах и принципах риск-менеджмента, читайте обзорную статью о том, что такое страхование.

О ПАО «Росгосстрах»

История компании ПАО «Росгосстрах» начинается с 1992 г. Изначально она известна как крупное государственное предприятие Госстрах СССР. 100 % акций находились в ее собственности. В период 2001–2003 гг. инвестиционная компания «Тройка Диалог» приобрела 75 % акций. В 2010 г. она докупила последние ценные бумаги, после чего была создана единая федеральная компания ООО «Росгосстрах».

В 2015 г. субъекта хозяйствования реорганизовали в ПАО СК «Росгосстрах». В 2017 г. его продали банку ФК «Открытие». За весь период работы в страховой сфере страховщик зарекомендовал себя как надежный. После оценки финансовых показателей и параметров деятельности рейтинговые агентства присвоили компании «Росгосстрах» высокий рейтинг и внесли ее в список рекомендованных на сайте.

ПАО СК «Росгосстрах» — член Всероссийского Союза Страховщиков и Ассоциации страховщиков жизни. Участие в этих организациях обязательно для серьезных учреждений и необходимо для получения разрешительных бумаг на ведение страховой деятельности.

«Росгосстрах» — Страховой Случай в Квартире и Дома, Что Делать?

Вне зависимости от вида приобретенной программы, при наступлении страхового случая алгоритм действий одинаков:

- Свяжитесь с ответственными органами и расскажите о случившемся. Например, при взрыве звоните в МЧС или газовую службу, при пожаре – в отделение Государственной противопожарной службы, при заливе – в аварийную службу, ДЭЗ, ЖЭУ, при краже – в правоохранительные органы.

- Попытайтесь по возможности остановить разрушение страхуемого имущества или уменьшить ущерб ему наносимый.

- Позвоните в Росгосстрах по номеру 0553 или 8 (800) 200-99-77 и сообщите о событии.

- Сохраните вид события, то есть не двигайте пострадавшую собственность, а оставьте в том состоянии, в котором она оказалась после возникновения страхового случая.

Следующим шагом будет сбор документов для получения компенсации. Старайтесь уложиться в 1 день.

Нужно представить следующий комплект:

- заявление;

- паспорт;

- договор с Росгосстрахом;

- квитанцию внесении взноса;

- документы, подтверждающие заинтересованность страхователя в сохранении имущества;

- документы, в которых отражен факт происшествия. Если был залив, то нужно получить из ЖЭКА или другой жилищной службы акт о заливе. В нем указывают, когда и по какой причине произошло затопление, а также причастное к этому происшествию лицо. К акту прикладывают список повреждений. В случае взрыва, пожара, кражи – копию постановления о возбуждении (отказе в возбуждении) уголовного дела. Если на застрахованный объект наехал транспорт, необходимо запросить справку о ДТП (форма 154), постановление о возбуждении или отказе в возбуждении дела об административном правонарушении;

- полис.

На последнем пункте остановимся подробнее, потому что в зависимости от вида собственности, может понадобиться разный пакет документов.

Кто может застраховать?

Мало кто знает, что для того чтобы застраховать дачу, не обязательно быть ее законным владельцем, так как это можно сделать и без свидетельства о собственности. Однако получить страховую выплату может только тот, кто будет указан выгодоприобретателем по договору, а им обычно является собственник.

Можно ли застраховать постройки на даче, если они не оформлены? Если дом является незарегистрированным, т.е. на него нет никаких документов, то он также может быть застрахован. Большинство дач в России неоформленные и не имеют свидетельства о собственности, и страховые компании прекрасно об этом знают.

Но вот получить страховое возмещение, не подтвердив свои права на имущество, будет довольно сложно. Страхователю придется предъявить не только страховой договор, но и хотя бы членскую книжку или справку СНТ либо другие документы на недвижимость.

«Росгосстрах» — Страхование Дома и Дачи от Потопа, Пожара и Кражи

Чаще всего загородные дома страхуют те, кто не проживает в них постоянно. Типичные для загородного дома происшествия: потопы, пожары стихийные бедствия, кражи, взрывы. Также нередко случаются механические повреждения: падение дерева, осветительных опор.

По этой программе страхуют не только сам дом, но и баню, ограждения, хозяйственные постройки, элементы ландшафтного дизайна, самоходные машины, садовый и рабочий инвентарь и технику.

Программы Страхования Дома и Дачи в «Росгосстрах» — Отделка и Элементы

По этой линии Росгосстрах предлагает тоже 2 программы:

«Росгосстрах-дом «Актив». Застраховать по ней можно дачу, дом, строения, возведенные в садоводческом товариществе, поселке, деревне, селе, коттеджном поселке.

«Росгосстрах-дом «Престиж». По этой программе страхуют частные дома с эксклюзивной архитектурой, дизайном внутренним и внешним. Сюда по желанию клиента включают страхование ландшафтного дизайна, антиквариата, коллекций.

На сайте нет сервиса для расчета стоимости полиса для дома, но после оформления можно заказать его бесплатную доставку на дом или в офис.