Ресо — страхование ипотеки

Содержание:

- Страхование ипотеки

- Калькулятор ипотечного страхования

- Возврат страховки по ипотеке в «РЕСО-Гарантия»

- Давайте познакомимся!

- «РЕСО-Гарантия» — Страховой случай жизни и здоровья, что делать?

- Калькулятор страхования ипотеки в РЕСО онлайн

- Преимущества страхования РЕСО-Гарантия

- ВТБ-страхование

- Как снизить стоимость

- Правила страховки

- Зачем нужна страховка

- Плюсы и минусы

- Обзор программ страхования

- Порядок приобретения через интернет

- Процесс заключения договора

- Что делать при страховом случае

- Ипотечная страховка: тарифы

- Ингосстрах

- Технический осмотр (ТО)

Страхование ипотеки

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Как правило, банки оформляют, так называемое, комплексное страхование. Это страховой полис сразу на все три вида вышеуказанной страховки. Обычно его стоимость не превышает 1% от суммы кредита, но в большинстве случаев еще меньше от 0,2% до 0,5%.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Программа, предлагаемая компанией, является выгодной для клиентов по следующим причинам:

- небольшой перечень документов;

- более дешевая, чем в аналогичных фирмах;

- большое количество банков-партнеров;

- есть возможность отправить все документы в электронном виде, что ускоряет проверку и заключение договора;

- бесплатная медкомиссия (для Москвы);

- освидетельствование врачей требуется, только если сумма кредита больше 15 млн. (клиентам в возрасте до 35 лет), от 9 млн. (до 45 лет), от 1,5 млн. (до 56 лет).

Минусом предложенной программы является возможность увеличения тарифа по страховке в случае наличия повышенных рисков для здоровья и жизни. Также на сайте нет четкого расчета стоимости, что делает невозможным достоверную оценку расходов на страхование. Негативным моментом является и включение гражданской ответственности в программу комплексного страхования – стоимость данного компонента нельзя исключить из цены полиса.

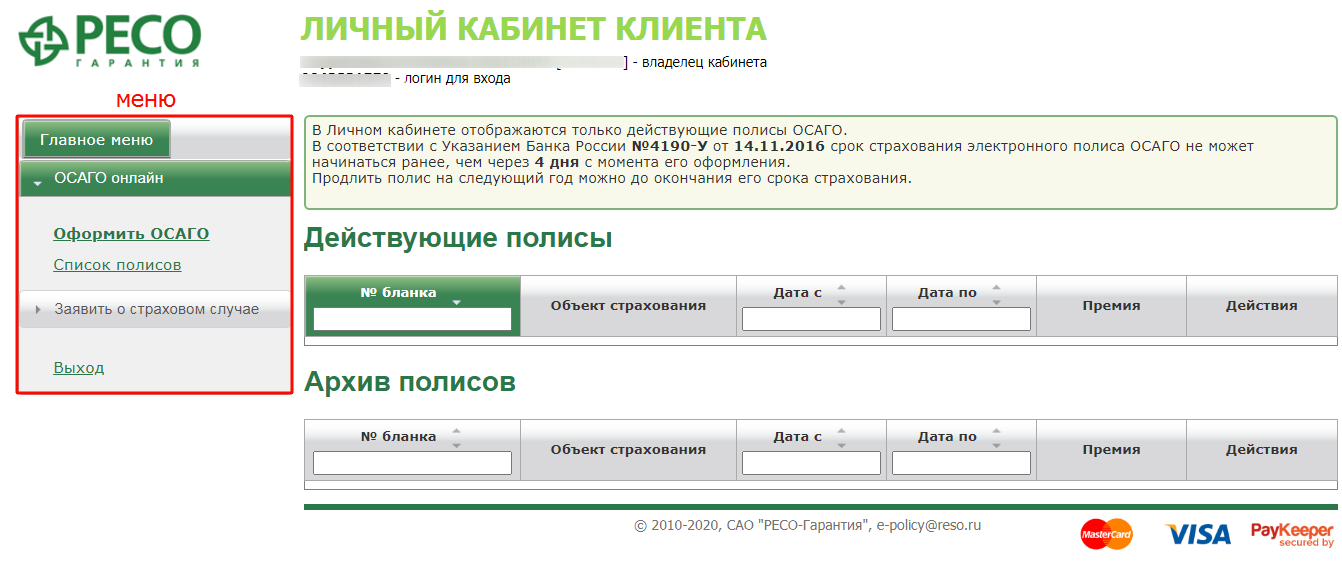

Калькулятор ипотечного страхования

При выборе вариантов страхования квартиры, заемщику будет полезно узнать приблизительную стоимость полиса. Наш калькулятор ипотечного страхования позволяет спрогнозировать стоимость страховки по всем 3 рискам, или по 1 конкретному показателю.

Расчет ипотечного страхования на калькуляторе предполагает следующий пошаговый алгоритм действий:

- Ввести город и название банка, в котором оформляется ипотека.

- Указать цель взятия кредита (квартира или дом), наличие права собственности и процентную ставку.

- Указать остаток кредита.

- Выбрать, какой риск будет застрахован.

- Ввести базовую информацию о заемщике (год рождения, пол).

- Выбрать дату начала договора страхования.

После ввода данных онлайн калькулятор рассчитает итоговую стоимость страховки с учетом выбранных рисков. Для онлайн оформления следует ввести данные о состоянии здоровья, заболеваниях, оплатить полис и распечатать его. Полис заверяется электронной подписью, и после подписания клиентом может быть предоставлен в банк.

Возврат страховки по ипотеке в «РЕСО-Гарантия»

Страховой договор становится действительным с даты, которая в нем указана, при условии, что заемщик уплатит премию полностью единым платежом, или внесет первый платеж, при покупке полиса в рассрочку.

Отказаться от страховки по ипотеке в «РЕСО» можно в следующих случаях:

- банк не перечислил кредит заемщику;

- не было зарегистрировано право собственность на залоговое имущество;

- заемщик погасил кредит до окончания срока действия договора — досрочно.

Также клиент может без всякой причины отказаться от страховки. Компания в этом случае возвращает страховые взносы за неистекший срок действия договора. Для этого он должен за 30 дней предупредить СК о своем решении: направить заказным письмом уведомление на адрес главного офиса «РЕСО-Гарантия».

Если заемщик отказывается от полиса в течение 14 дней после подписания договора, то он вправе вернуть премию полностью (если страховой случай в это время не наступил).

Давайте познакомимся!

Страховая компания РЕСО Гарантия – крупнейшая российская системообразующая организация. Дата её основания – 1991 год. Самое первое название – «Русско-Европейское страховое общество», отсюда и аббревиатура РЕСО.

Компания может предложить своим клиентам около сотни различных видов страховых услуг, но в приоритете – ипотечное страхование, автомобильное (КАСКО и ОСАГО), ДМС (добровольно-медицинское), личное (жизни и здоровья), страхование имущества, туристические страховки.

В настоящее время территориальная сеть компании насчитывает более девятисот офисов и филиалов, численность страховых агентов составляет порядка тридцати тысяч человек.

Международные и отечественные рейтинговые агентства ежегодно подтверждают финансовую надёжность РЕСО-Гарантии на уровне АА+ и ВВ+, что соответствует стабильному и позитивному прогнозу.

В 2004 году была создана Группа РЕСО, куда вошло около тридцати компаний различного направления. Они специализируются на отдельных видах страхования, лизинге и финансах.

За свою почти тридцатилетнюю деятельность РЕСО-Гарантия стала одной из самых надёжных и популярных страховых компаний.

Преимущества компании таковы.

- Индивидуальный подход к каждому клиенту. Ему не будут навязывать ненужные продукты, а предложат именно то, что нужно.

- Демократические цены по сравнению с конкурентами.

- Для оформления требуется минимум бумаг и времени.

- Возможность заказать страховой полис онлайн. Одобрение страховки и подготовка договора осуществляется в течение одного рабочего дня.

- Если заёмщик живёт в Москве, то он может пройти бесплатное медицинское освидетельствование (при необходимости).

«РЕСО-Гарантия» — Страховой случай жизни и здоровья, что делать?

Застрахованное лицо (если гражданин получил травму или увечье), его наследник или выгодоприобретатель (в случае смерти клиента «РЕСО-Гарантия») должны обратиться в любой офис организации в течение 10 дней с момента наступления неблагоприятного события. Считаются только рабочие дни, если другое не указано в договоре.

Обратиться можно лично, направив документы почтой или воспользовавшись иным способом связи, оговорённом в соглашении.

Заинтересованное лицо заполняет заявление, адресованное гендиректору «РЕСО-Гарантия». В случае смерти застрахованного указывается:

- Ф.И.О. гражданина;

- дата рождения;

- правовой статус (наследник застрахованного, выгодоприобретатель по договору);

- номер договора;

- Ф.И.О. застрахованного;

- адрес его проживания;

- реквизиты паспорта;

- дата наступления события;

- описание страхового случая (дата, место, причина смерти, другая информация);

- просьба выплатить обеспечение с указанием способа (на банковский счёт или наличными);

- согласие на обработку персональных данных;

- дата, подпись, фамилия и инициалы.

Заинтересованному лицу нужно будет предъявить:

- оригинал полиса «РЕСО-Гарантия»;

- свидетельство о смерти застрахованного;

- акт о смерти, где указана причина гибели человека;

- выписку из протокола полиции или акта о несчастном случае на производстве;

- паспорт заявителя;

- копию свидетельства о наследовании за страхователем, заверенную у нотариуса.

Компания должна перечислить деньги в течение 15 рабочих дней с момента получения необходимых документов.

Дополнительно могут быть запрошены:

- справка МЧС о пожаре;

- медицинские документы (данные лабораторных исследований, результаты МРТ, ЭКГ и т.д.);

- копия водительского удостоверения, ПТС;

- письменные объяснения по вопросам, возникшим при рассмотрении заявления;

- иные документы, указанные в правилах страхования.

Обстоятельства, при которых «РЕСО-Гарантия» перечисляет деньги по договору, прописаны в договоре и правилах страхования. Обычно это:

- дожитие клиента до момента окончания действия соглашения;

- смерть от несчастного случая;

- гибель при ДТП;

- смерть от естественных причин;

- травма;

- инвалидность.

Выплаты не будет, если кончина застрахованного гражданина наступила:

- в результате использования гражданином техники (машины, механизма, оборудования и т.д.), хотя он не имел соответствующего права или допуска;

- из-за опьянения, вызванного употреблением алкоголя, наркотиков, психотропных веществ;

- в ходе совершения преступления;

- в результате самоубийства, совершённого в течение 2-х лет с момента заключения договора;

- во время службы в вооружённых силах, участия в военных сборах или учениях;

- в местах лишения свободы;

- в связи с ВИЧ-инфекцией;

в ходе пилотирования гражданином летательного аппарата.

Страхование жизни – способ обеспечить семью на случай смерти её члена при непредвиденных обстоятельствах. Услуга востребована во многих странах Западной Европы. Перед заключением договора клиент должен решить, хочет ли он передать деньги на длительный срок страховой компании.

Калькулятор страхования ипотеки в РЕСО онлайн

Компания РЕСО делает ставку на комплексное ипотечное страхование. В полный полис входят:

- ипотечное страхование имущества;

- страхование жизни и здоровья покупателя;

- титульное страхование.

На нашем сайте можно рассчитать стоимость онлайн и сравнить ее с предложениями других страховщиков.

Для покупки страховки нужно подготовить пакет документов, в который входят:

- паспорт;

- правоустанавливающие документы на недвижимость;

- договор ипотечного кредитования;

- справка о доходах;

- оценочные документы на недвижимость;

- заключение о состоянии здоровья;

- заявление, образец которого есть на официальном сайте страховщика.

При необходимости, можно самостоятельно сформировать страховой пакет, включив в него только необходимые опции. Например, можно застраховать только жизнь и ипотечную квартиру, не включив в полис страхование прав собственности.

Преимущества страхования РЕСО-Гарантия

Преимуществом РЕСО-Гарантия в страховании является заключение договора без оценки эксперта и определения точной стоимости имущества. Кроме того, имеется возможность включить полный перечень рисков. Также можно подать документы онлайн, что делает процедуру рассмотрения более удобной и быстрой.

Для оформления потребуется минимальное количество документов и времени, так как подготовка полиса осуществляется в течение одного дня. Главный плюс — полное и своевременное возмещение ущерба

Также важно, что полис можно оформить в рассрочку

Важно помнить, что суммы по выплатам страхового предложения при ущербе квартир от РЕСО-Гарантия фиксированы. Предложение действует во всех регионах России

Для клиентов, приобретающих полис страхования частного дома, имеется возможность скидки от 5% до 20%.

РЕСО-Гарантия – компания-страховщик, которая занимается страхованием любого вида имущества. Компания предлагает шесть программ страхования квартир, два пакета страхования домов и универсальный полис по страхованию ипотечного имущества.

ВТБ-страхование

Это комплексное страхование, в которое включено страхование залогового имущества, титула и жизни и здоровья, т.е. с вами заключается один договор, для сторонних банков на 1 год, для ВТБ на весь срок ипотеки с ежегодной пролонгацией, это значит, что каждый год его нужно продлять.

По поводу ВТБ мы должны сделать важное замечание, что в 2017 году они не прошли аккредитацию, так как поздно подали документы, поэтому на данный момент страхование для сторонних банков не производится. И, если все же вы желаете застраховаться именно здесь, вам нужно будет уточнять эту информацию непосредственно в банке

Как снизить стоимость

Заемщик имеет право по закону самостоятельно выбрать страховую компанию. Когда при кредитовании он решает оформить полис, банк обязан предложить ему различные варианты, а уже сам гражданин из них выберет самый приемлемый.

Нельзя оформлять страховку до момента одобрения банком ипотеки. Когда Сбербанку не подойдет страховая компания, заемщик просто потеряет свои сбережения. Если гражданин заключает страховой договор заранее в СК, сотрудничающей с финансовой компанией, такой шаг позволяет сэкономить деньги. Также после этого можно надеяться на скидку в 1% с ипотеки. Если не продлевать ежегодно такой полис, эта скидка перестанет действовать.

Правила страховки

Заключить контракт с компанией может любой гражданин Российской Федерации в возрасте 18 лет и старше.

Заключить контракт с компанией может любой гражданин Российской Федерации в возрасте 18 лет и старше.

Алгоритм заключения договора стандартный — человек предоставляется все необходимые документы и подписывает соглашение, по которому он обязывается перечислять на счет компании обязательные страховые платежи, а в случае наступления страховой ситуации компания делает клиенту выплату.

Размер обязательных платежей определяется в индивидуальном порядок и зависит от таких параметров, как тип ипотечного договора, возраст клиента, размер его зарплаты и так далее.

Дополнительные правила комплексного ипотечного страхования РЕСО-гарантия:

- Застраховать ипотечное соглашение клиент может по трем основным договорам, которые достаточно сильно отличаются друг от друга (ниже мы рассмотрим этот вопрос более подробно).

- Компания может обязать потенциального клиента пройти медицинский осмотр перед заключением контракта, чтобы оценить состояние его здоровья.

- Клиент имеет право потребовать, чтобы представители компании РЕСО-Гарантия предоставили все необходимые лицензии и разрешения.

- Клиент может предоставить дополнительное залоговое имущество или заручиться помощью поручителей, чтобы улучшить свою кредитоспособность и минимизировать процентную ставку по контракту.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Плюсы и минусы

«РЕСО-Гарантия» считается одним из лидеров рынка ипотечного страхования.

В компании много филиалов и центров урегулирования по всей стране, а также есть возможность продления и покупки полиса прямо на сайте компании.

Плюсы страхования залога:

- большой набор рисков;

- возможность онлайн страхования;

- снижающаяся страховая сумма.

Минусы страхования залога:

- есть ограничения в выплатах;

- выгодоприобретателем по основному риску является банк;

- расходы на страхование в течение всего срока кредитования.

Отсутствие страховки залога может стать основанием для разрыва кредитного договора и требования банка вернуть остаток задолженности. Негативные отзывы клиентов в Интернете в основном связаны с отказом в выплатах. Многие заемщики не учитывают, подписывая договор, что страхуются только основные риски и только конструкция квартиры или дома да и то на сумму кредита, а не полной стоимости недвижимости.

Обзор программ страхования

Проведу небольшой обзор программ, которые предлагают по ипотеке страховые компании из топ-5.

Ингосстрах

Компания аккредитована в большинстве кредитных организациях. Предлагает 2 программы.

Полис можно оформить онлайн. Посмотрим стоимость комплексной защиты, которая включает все 3 вида страховки.

Исходные данные:

- банк ВТБ, г. Москва;

- страхую квартиру с оформленным правом собственности;

- остаток по кредиту – 2 500 000 руб.;

- заемщик – женщина 1976 г. рождения со 100 % долей в кредите.

Воспользуемся калькулятором:

- Стоимость полиса по защите имущества – 4 312,5 руб.

- Стоимость защиты титула – 7 187,5 руб.

- Стоимость защиты жизни и здоровья – 9 772,13 руб.

Итого общая стоимость – 21 272,13 руб.

По Сбербанку картину иная. Банк не требует страхования титула. По соглашению с ним при онлайн-оформлении доступна 15 % скидка. Стоимость комплексного полиса без скидки – 19 408,82 руб., со скидкой – 16 497,5 руб.

Ингосстрах предлагает подключить дополнительные опции к полису.

Согаз

Страхует от всех видов риска по ипотеке. В качестве преимуществ:

- возможность оплаты страховой премии в рассрочку;

- возврат части страховки при досрочном погашении кредита;

- возможность бесплатного медицинского обследования, если оно потребуется.

Сбербанк страхование

Компания страхует только от 2 видов рисков:

- порчи или утраты имущества в залоге,

- смерти и потери трудоспособности.

Титульное страхование не предусмотрено. На сайте отсутствует калькулятор. Тарифы удалось обнаружить в объемном документе на нескольких листах. Они сведены по разным видам рисков в единую таблицу плюс поправочные коэффициенты в зависимости от факторов, которые влияют на степень риска.

Объектами страхования в квартире являются конструктивные элементы:

- стены,

- перегородки,

- полы, перекрытия,

- окна и двери.

В доме к перечисленным элементам добавляются крыша и фундамент. Сбербанк не страхует квартиры в домах старше 1955 года. Базовая ставка стартует от 0,25 % от остатка по ипотечному кредиту. При оформлении онлайн компания дает скидку 10 %.

РЕСО-Гарантия

Компания оформляет страховку от 3 видов риска. На сайте есть калькулятор, но расчеты не действуют для клиентов Сбербанка и банка Российский капитал.

Стоимость комплексного полиса у меня вышла 15 675 руб. при остатке по кредиту в 2 500 000 руб., т. е. тариф составляет 0,627 %.

По отдельным видам картина следующая:

- Недвижимость – 4 000 руб. (0,16 %).

- Здоровье – 8 175 руб. (0,327 %).

- Титул + недвижимость – 12 750 руб. (0,51 %).

ВТБ-страхование

Кроме стандартного полиса, который покроет убытки банка при наступлении страхового случая в размере остатка задолженности по кредиту, ВТБ предлагает оформить страховку на полную стоимость квартиры.

Например, вы купили жилье за 3 000 000 руб., заплатив за счет ипотеки 1 500 000 руб. и 1 500 000 руб., вложив собственных средств. При порче имущества по обычному договору страхования компания заплатит банку 1 500 000 руб., но свои деньги вы потеряете. При приобретении дополнительной страховки оставшиеся 1 500 000 руб. компания возместит лично вам.

Компания разработала 9 пакетов программ по разной цене. Покажу лишь фрагмент таблицы.

Для военнослужащих, покупающих жилье по программе “Военная ипотека”, предусмотрены особые условия, позволяющие оформить полис онлайн и со скидкой до 30 %.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

Процесс заключения договора

Заключение соглашения на оказываемые страховщиком услуги занимает совсем немного времени. При посещении клиентом офиса организации, сотрудник проверяет все предоставленные данные в присутствии клиента, затем сообщает сумму страховой премии. На практике бывают случаи, что страховая премия, рассчитанная сотрудником компании, несущественно отличается от суммы, полученной в результате вычислений на онлайн-калькуляторе. Это связано с неполнотой сведений, указанных на сайте при расчете стоимости на онлайн-калькуляторе. После оплаты страхового взноса клиентом, соглашение подписывают обе стороны (клиент и компания, предоставляющая услугу), на этом процесс оформления договора завершен.

Для того чтобы сократить временные затраты на подписание соглашения, можно предварительно отправить пакет документов на электронную почту компании. После проверки предоставленных документов специалистом организации, клиенту лишь останется посетить ближайший офис, оплатить взнос и подписать договор. С этого момента соглашение вступает в действие.

Что делать при страховом случае

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами

Важно соблюсти сроки обращения, установленные Правилами или договором сторон

Пошаговая инструкция

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Какие документы потребуются

Перечень документации зависит от вида страхового случая.

Например, при смерти застрахованного лица выгодоприобретатель предоставляет:

- заявление на выплату (скачать примерный бланк), с указанием банковских реквизитов для перечисления средств;

- копия страхового полиса и всех доп. соглашений к нему;

- копия кредитного договора;

- квитанция об уплате премии;

- свидетельство о смерти застрахованного;

- карта амбулаторного / стационарного больного;

- копия медзаключения о причинах смерти;

- протокол патологоанатомического вскрытия;

- прочие документы, предоставляемые по требованию страховщика.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Ингосстрах

страхование жизни – 35 518 рублей (мужчина) и 25248 (женщина);

Всего мы видим, что для мужчины – 46 718, а для женщины – 36448. Договоры оформляются на 1 год.

страхование жизни – 44 418 (для мужчины) и 18 176 (для женщины);

Конструктив – 12 000 рублей (и для одного и для другого);

Титул – 16 000 рублей (для каждого).

В итоге, вы видите, что для мужчины в этом случае комплексное страхование обойдется в 72 418, а для женщины 46 176 рублей. Для ВТБ есть возможность заключения договора на весь срок кредитования с ежегодной пролонгацией.

Расторгнуть досрочно договор по вашему желанию вы сможете на тех же условиях, что и большинство предыдущих организаций, в течение 5-ти дней после подписания договора вам вернут в полном объеме страховую премию, свыше, премия не возвращается. Исключения составляет, например, тот факт, что вам не выдали ипотеку.

Технический осмотр (ТО)

С целью подписания договора ОСАГО автомобилист предоставляет действующую карту диагностики.

Заключить договор ОСАГО без действительной карты диагностики возможно на двадцать дней для:

- следования к месту проведения повторного, либо первичного ТО автомобиля;

- следования к месту проведения регистрации автомобиля, который был приобретён путём принятия в дар, наследования, либо покупки.

- Пройти технический осмотр.

- Заключить договор (в течение 5-10 дней после приобретения машины).

- Поставить автомобиль на учёт.

При изменении данных в полисе карту диагностики предоставлять не нужно.

- паспорт ТС или свидетельство о регистрации;

- доверенность (нужна представителю) и паспорт гражданина.

Стоимость ТО — это стоимость услуг оператора ТО.

В Москве актуальны такие расценки:

Для льготных категорий граждан действуют скидки.