Семейная ипотека под 6%: актуальные условия в 2020 году

Содержание:

- Плюсы и минусы новой выплаты

- Что такое семейная ипотека

- Нюансы субсидирования

- Новые условия ипотечного кредитования

- Что такое рефинансирование ипотеки под 6 процентов годовых?

- Необходимые условия для получения льготной ипотеки

- Кому положены льготы и отсрочки по ипотеке

- Ипотека для семей с детьми под 6% годовых

- Как происходит перекредитование

Плюсы и минусы новой выплаты

Получить путинские 450 000 на ипотеку можно сразу после вступления закона в силу. Осталось дождаться одобрения законопроекта Президентом, и будет официально объявлено о начале действия новых правил. Но, чтобы определить практическую выгоду от участия в государственной программе, направленной на поддержку семей с тремя и более детьми, нужно провести некоторые расчеты.

Дают на погашение ипотеки с 2021 г 450 000, а значит, именно на такую сумму уменьшится задолженность по кредиту. Еще к нему можно прибавить размер мат. капитала.

- Зачастую многодетной семье нужна трехкомнатная квартира. А ее стоимость составляет примерно 3 млн. руб.

- Средняя ставка – 9%. Кредит на 20 лет с переплатой в 3,5 млн., а ежемесячный платеж составляет 27 000 руб.

- Если вычесть из этой суммы 450 000 на ипотеку за 3 ребенка и почти такую же сумму материнского капитала, переплата снизится примерно до 2,5 млн. руб.

- За вычетом этих средств, ежемесячный платеж после перерасчета снизится до 18 000 руб., а в семейный бюджет вернется примерно 9 000 руб. в месяц.

И эти вычисления касаются приобретения бюджетного жилья в столице. В регионах страны складывается более выгодная ситуация. Полученная субсидия при рождении третьего ребенка 450 000, и материнский капитал смогут уменьшить платеж примерно до суммы 9 500 руб., а переплата снизится практически в два раза.

Но даже без учета 453 тыс. руб. материнского капитала, эта мера поддержки от государства дарит ощутимые выгоды. Родители трех и более детей экономят внушительные суммы каждый месяц. Особенно такая разница заметна в регионах. Здесь 450 000 при рождении третьего ребенка позволит вполовину сократить расходы на ипотеку.

Рекомендуемая статья: Порядок регистрации права собственности на квартиру в ипотеке

Валютная ипотека также подойдет под данную программу. Перерасчет осуществляется по курсу рубля в Банке России на дату досрочного гашения.

Также плюсом является то, что после получения 450 000, у родителей нет обязанности выделять доли детям, как это происходит с материнским капиталом.

Хотя у новой программы господдержки есть и свои минусы:

- такие средства нельзя получить для компенсации уже выплаченных кредитов;

- льгота предоставляется только по официальному запросу от члена семьи;

- если одного из родителей лишили законных прав, в получении средств могут отказать;

- при отмене усыновления также существует риск отказа.

- если сумма долга по ипотеке больше или равна 450 000 рублей, то происходит погашение только основного долга, и нельзя погасить проценты.

- подходят ипотечные кредиты, выданные только на цели приобретения (покупку ОН, или прав на ОН по ДДУ по 214 ФЗ). Если в кредитном договоре будет прописано дополнительно, например, на отделку, ремонт или улучшение жилищных условий, оплата по предварительному договору (часто после рефинансирования), то в получении 450000 откажут.

В связи с отказами в получении выплаты Министерство Финансов и Дом.рф предложило банкам изменить формулировку кредитного договора, или истребовать дополнительные документы, например, договор купли-продажи жилья. По отказанным заявлениям будет пересмотр документов.

В остальном 450 000 за третьего ребенка на ипотеку – это возможность не только рассчитаться с долгами, но и психологическая поддержка для тех, кто только собирается приобретать жильё.

К неявным преимуществам закона можно отнести его обратное действие. За средствами смогут обратиться те лица, кто получил статус многодетной семьи с января 2021 года, а не с момента вступления документа в силу. Также выплаты на третьего ребенка 450 000 переводятся сразу на счет в банке, что исключает риск мошенничества. В этих же целях организована проверка бумаг на нескольких уровнях.

Многие покупатели жилья по договору долевого участия, частных домов с участком и по соглашению о переуступке прав требования вздохнут с облегчением. Для них выдача 450 000 за третьего ребенка с 2021 года будет производиться без особых проблем. Дополнительный плюс государственной программы поддержки – в качестве созаемщиков могут выступать третьи лица. И к таковым не предъявляются требования, которые применяют к основному заемщику.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

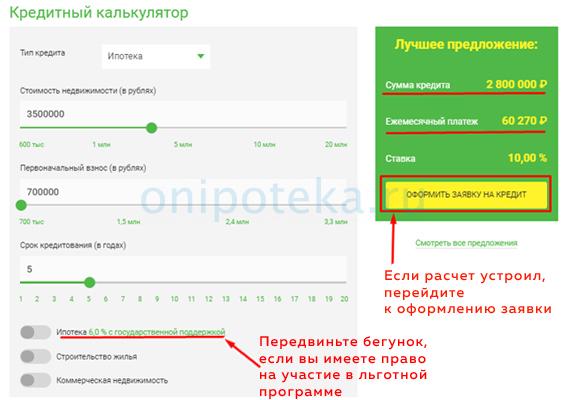

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Нюансы субсидирования

На этапе оформления льготы у клиентов возникают вопросы, связанные с законодательством РФ. Предлагаем прочитать ответы на некоторые из них.

Можно ли получить субсидию при рождении двойни?

Государство предусматривает такую возможность. При рождении первого и второго малыша срок субсидирования составит 3 года. Если двойней пополнилась семья, у которой уже есть один ребенок, то период продлевается до 5 лет.

Дополнительной финансовой помощью служит материнский капитал, его можно направить на погашение долга.

Можно ли вносить первоначальный взнос материнским капиталом?

Сертификат материнского капитала может быть направлен на первоначальный платеж или на погашения процентов по ипотеке.

Можно ли получить льготы по ипотеке, если дети родились ранее 1 января 2021 года?

У биологических родителей отсутствует данная возможность, а вот у опекунов сохраняется, если малыш был усыновлен после 1 января 2018 года.

Новые условия ипотечного кредитования

Для семей с двумя или более детьми существует специальная ипотечная программа – социальная. В быту такую программу еще именуют детской ипотекой.

Отличие этого вида займа состоит в том, что заемные средства выплачиваются банку не только из собственных, но и с использованием средств государства (субсидирование). То есть государство обязуется погасить часть долга при помощи предоставления пособия.

В рамках этой программы государство может погасить больше половины от всей суммы долга. То есть сумма, которую нужно будет выплатить, будет уменьшаться. Вопрос о предоставлении такового вида рассрочки для приобретения жилья рассматривается в каждом порядке индивидуально.

До 2019 года сниженная ставка в 6% по кредиту существовала не весь его период. Субсидию между банковским процентом и 6% государство выделяло следующее время:

- Появление второго ребёнка – в течение трех лет.

- Появление третьего ребенка – в течение 5 лет.

- Рождение одновременно в период с 2018 по 2022 год и второго и третьего ребенка – в течение 8 лет в сумме.

С апреля 2019 года поменялись условия кредитования, согласно которым возможность оформления 6% годовых сохраняется не на определённый период, а на весь срок действия договора займа.

Кто может рассчитывать

Далее следует перечислить категории граждан, которые могут претендовать на получение займа:

- Супруги, родители двух и более детей, семейные отношения которых оформлены. При этом созаемщиками по договору ипотеки будут выступать оба, если между ними не подписан брачный договор о раздельном режиме собственности.

- Родители, чьи семейные отношения не оформлены. Дети должны иметь гражданство РФ, а родительские связи должны быть установлены.

- Одинокий родитель, если он соответствует заявленным критериям, особенно касающимся платежеспособности.

Претендовать снижение процентной ставки по ипотеке не могут следующие граждане:

- Родители, не являющиеся подданными Российской Федерации.

- Родители, один из которых не подданный Российской Федерации.

Условия кредитования

Условия госпрограммы:

- Изменить условия при помощи госпрограммы можно только на новое жилье по договору участия в строительстве либо договору купли, заключаемого с компаний. Приобретение вторичного жилья уже не будет попадать под действие программы.

- Можно пересчитать уже имеющийся займ, при этом требования к объекту недвижимости сохраняются. Списания долга при этом не будет.

- Можно рефинансировать ипотеку (реструктуризация долга), по которой ранее уже изменяли условия.

- Сумма займа зависит от региона, где покупается недвижимость:

- Москва и область, Санкт-Петербург и область – 12 миллионов рублей;

- для иных субъектов – 6 миллионов рублей.

- Размер первичного взноса не менее 20% от цены жилья.

- При рефинансировании сумма оставшегося долга не может превышать 80% от всей стоимости объекта.

- Срок предоставления кредита до 30 лет, при этом возраст заемщика ограничен 62 годами.

Особые условия для Дальнего Востока:

- Возможно приобрести вторичное жилье, например, дом при условии, что он находится в сельской местности.

- Возможно получение сниженной ставки в 5% при условии рождения малыша в период с 2019 по 2022 год и заключении договора с марта 2019 года.

Использование материнского сертификата

Использовать маткапитал при погашении ипотеки можно двумя способами:

- Применить маткапитал в качестве первого взноса по кредитному договору.

- Применить маткапитал для погашения процентов и средств основного долга.

Но при желании получить займ под 6% могут возникнуть трудности. Условиями программы заложена необходимость внесения первого взноса в размере 20% от стоимости жилья, поэтому многие банки отказывают в качестве принятия этого платежа суммы по материнскому сертификату, несмотря на то что в некоторых регионах размер средств по маткапиталу будет значительно выше, чем первоначальный взнос под семейную ипотеку. Кроме этого, перевод средств банку из ПФР возможен только через месяц, когда ведомство одобрит сделку и признаёт ее правомерной.

Что такое рефинансирование ипотеки под 6 процентов годовых?

Если у семьи уже есть ипотечный кредит, который был оформлен до 2018 года, то его можно рефинансировать под 5-6%. Но должны быть соблюдены условия по типу жилья (первичное для всех регионов кроме Дальнего Востока), периоду рождения детей (ребенок должен родиться не раньше 1 января 2021 года), гражданству (услуга доступна только для граждан Российской Федерации).

Разберем рефинансирование семейной ипотеки на примере. Предположим, что в 2021 году семья взяла новостройку в заем под 10%. В конце 2021 года у них родился первый ребенок, а в 2021 – второй. Это означает, что семья получила право на господдержку, и процентная ставка снизилась с 10% до 6%. Для того чтобы получить столь привлекательную скидку, нужно заключить договор на погашение старого кредита, либо дополнительное соглашение на рефинансирование.

К сведению

Начиная с 13 апреля появилось и ещё одно, более выгодное условие – по программе жилищный кредит можно рефинансировать повторно, и снижать ставку по тем договорам, которые ранее уже менялись. Причем эти изменения не обязательно должны касаться семейной программы. Семья может и изменить валюту, либо срок кредитования. Раньше ипотеку по семейной программе повторно рефинансировать было нельзя, но сейчас этот вопрос урегулировали.

Если раньше взять жилищный кредит можно было только на 3-5 лет, то сейчас льготная ставка продлена на весь срок кредитования. Под повторное кредитование не подойдет только та ипотека, по которой была изменена цель кредитования. Например, нельзя будет перекредитоваться, если изначально брали в кредит квартиру, но потом переоформили документы на дом.

Новые условия ипотеки под 6 процентов в 2021 году выглядят следующим образом:

Право на господдержку появляется только в тех семьях, где в период с 2021 по 2022 год появился второй и более ребенок.

На весь срок кредитования действует единая ставка 6 процентов

При этом не важно, сколько именно детей у семьи, имеющей право на льготы. Ставку снизят ровно на тот срок, на который действует заем.

Ставка снижается только по новостройкам

Исключение составляет Дальний Восток – здесь субсидия распространяется и на вторичное жилье.

Договор на приобретение жилья должен быть заключен с 2018 года.

Рефинансированию подлежат и старые кредиты. Причем перекредитоваться можно несколько раз.

Для лиц, проживающих на территории дальнего Востока, действуют особые условия: льготная ставка для них составляет не 6, а 5 процентов. Приобретению и перекредитованию подлежит и вторичное жилье, но только если оно находится в селе.

Маткапитал входит в лимит по кредиту, хотя ранее его не включали.

Рефинансированию подлежат даже те кредиты, где первоначальный взнос состоит полностью из материнского капитала.

К сведению Деньги для возмещения разницы между первоначальной и льготной ставкой берут из федерального бюджета.

Необходимые условия для получения льготной ипотеки

Летом прошлого года было создано правительственное Постановление, где внесли изменения в условия рефинансирования ипотеки под 6 процентов в 2021 при рождении ребенка:

- Предоставление льготы по жилищному кредитованию, оформленному с начала прошлого года по конец 2022.

- Предоставление субсидирования на рефинансированную ссуду.

- Перекредитование после рождения более, чем одного ребенка будет осуществлено в том случае, если появились на свет малыши в период с 2018 по 2022 годы.

- Наличие российского гражданства у детей.

- Отсутствие просрочки или штрафов по выплате займа.

- Внесены изменения в допустимую сумму в зависимости от региона.

При заполнении заявки у кредитора можно задать интересующие вопросы.

При рождении ребенка

С прошлого года начала свое действие ипотечная программа по ставке в 6 процентов годовых. Чтобы участвовать в ней, выполняются специальные условия, обязательным из которых является рождение более одного ребенка после 2018 года.

Чтобы произошло снижение ставки, нет необходимости в обозначении льготы не в банковском учреждении. Сроки действия льготы зависят от того, в какой очередности рождаются дети: 3 года — если рожден второй ребенок, 5 лет — третий или последующие, 8 лет — при одновременном рождении двоих детей.

При рождении второго ребенка

Кроме рефинансирования ипотеки при рождении второго ребенка в 2021 году, продолжается программа поддержки многодетных родителей. К таковым относятся материнский капитал, работающий до 2022 года. Данная программа рассчитана на молодых родителей, у которых на свет появился второй ребенок. Они имеют право получения субсидии от государства и направления на ограниченные цели, куда относится погашение действующего займа или оплата первоначального взноса.

В текущем году в материнском капитале произошли изменения, позволяющие оформить сертификат для особо нуждающихся граждан. Государство выдает порядка 543 тысяч рублей, если рождается второй ребенок уже в текущем году.

Для многодетных семей

Рефинансирование для многодетных семей проводится по стандартной программе во всех банках. Но существуют особенности, позволяющие провести изменения сделки для многодетных семей:

- семья воспитывает больше, чем троих детей, не достигших 18 лет;

- семья имеет российское гражданство;

- подтверждение статуса граждан, нуждающихся в улучшении жилищного положения.

Многодетная семья имеет право получить 450 тысяч от государства за рождение третьего ребенка, которые будут определены на полное или частичное погашение. Что получают многодетные семьи:

- сниженную ставку по ипотеке до 6 %;

- процент по долгу оплачивается государством;

- пользование материнскими средствами, чтобы совершить первоначальный взнос или погашение;

- увеличение периода до 30 лет;

- уменьшение первоначального взноса в три раза;

- согласно программе рефинансирования в текущем году, многодетные семьи имеют право на взятие ипотеки по более выгодным условиям.

Дополнительно проверяется доход человека. Таким образом, банк себя обезопасит от просрочек, зная о реальных доходах человека. Возрастных ограничений для заемщика нет. А субсидированные сроки составляют пять лет после рождения третьего малыша.

Кому положены льготы и отсрочки по ипотеке

Льготирование в Сбербанке представлено разнообразными предложениями, снижающими сумму возврата. Причем данные меры применимы как на первичном этапе определения параметров дальнейшего обслуживания, так и после рождения второго либо третьего младенца. Безденежье может иметь под собой разную основу (в т. ч. и беременность).

Как оформить и куда обращаться за льготой

Чтобы варьировать параметры по рефинансированию, обращаться за ним следует в первую очередь в Сбербанк. Меры государственной поддержки для семейств, в которых произошло рождение второго и последующего наследника, приходится в некоторых обстоятельствах подтверждать в органах исполнительной власти, а уже затем предъявлять кредитору документально свое законное право.

Сбербанк сам заинтересован в сервисе по рефинансированию относительно всех категорий клиентов (бездетных с одним ребенком или при рождении второго младенца и т.д.). Чтобы понять это, следует для начала разобраться со спецификой данной услуги. Рефинансирование по своей сути является перекредитованием старых задолженностей, причем сразу нескольких. То есть рефинансирование — это их интегрирование под один долговой счет и под единую ставку Сбербанка.

Причем существенным аспектом для Сбербанка выступает рефинансирование вместе с его кредитами задолженности и других учреждений. Таким образом, эта мера становится выгодной для обеих сторон финансовых отношений. Сбербанк привлекает в свою систему большее количество обслуживаемых лиц и их ресурсов. Кроме того, так снижается процент бесперспективных задолженностей, подлежащих списанию.

Обращаться за рефинансированием для улучшения условий обслуживания после второго рождения (и без такого) следует непосредственно в Сбербанк. Он оценит все предлагаемые к рефинансированию задолженности. Причем они также должны соответствовать некоторым претензиям. Для согласования рефинансирования в Сбербанке придется написать специальное заявление и предъявить документацию по каждому кредиту.

Возможно ли полное списание долга

Рефинансирование как таковое не направлено на списание ипотеки. Тем не менее оно может послужить закрытию части от общей суммы ипотеки при переводе всех кредитов на один счет Сбербанка и выявлении значительной экономии по оплате. Сбербанк не заинтересован в оформлении своих и чужих кредитов под рефинансирование для списания долга. Такая операция рефинансирования не имеет для него смысла.

Если на текущий момент у родителей вовсе не имеется возможности закрывать ипотеку из-за рождения второго ребенка и повысился риск попасть в долговую яму, то Сбербанк, кроме рефинансирования, может предложить сервис по реструктуризации

Здесь в связи с деторождением (не важно — первенца или второго ребенка) предлагается предоставление отсрочки по уплате долга

Практика рефинансирования задолженностей и их перевода из одного банка в другие, альтернативные, давно развита в иностранных государствах. В России рефинансирование набирает обороты лишь в последние несколько лет. При этом оформление ипотечного кредита для российских ячеек общества (в которых зафиксировано рождение как минимум второго младенца) выгодно в Сбербанке из-за низкопроцентной программы.

Благодаря господдержке Сбербанк предлагает пониженную ставку в 5% для семейств, в которых случилось рождение второго или иного по счету ребенка до окончания 2022 г

Возраст первого не принимается во внимание. Семьи могут изначально после второго рождения оформлять подобную ипотеку либо перейти сюда по рефинансированию из другого банка

Ипотека для семей с детьми под 6% годовых

На данный момент в стране действует льготная ипотечная программа с государственной поддержкой для семей, в которых с 1 января 2018 по 31 декабря 2022 года родится второй и/или последующий ребенок.

Для данной категории семей доступна ипотека по ставке 6%. Разницу между рыночной ставкой по ипотеке и льготной банку компенсирует государство.

Важно

Процентная ставка в 6% действует на весь срок кредитования, соответствующее постановление от 28 марта 2020 года №339 опубликовано на сайте Правительства РФ.

Таким образом, если ранее льготная ставка по ипотеке действовала наибольшее 8 лет, то после подписания постановления данный период ограничен только максимальным сроком кредитования, предоставляемым банком (в среднем 30 лет).

На какие цели предоставляется ипотека под 6%?

На средства «семейной ипотеки» разрешено приобретать жилье или рефинансировать ранее оформленный кредит в случае если средства будут/были направлены на приобретение:

— квартиры в новостройке у юридического лица (за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда ) в рамках Закона о долевом строительстве 214-ФЗ (договор долевого участия, переуступка прав по ДДУ),

— квартиры в готовом доме у застройщика, за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда.

Требования к заемщикам и условия ипотечного кредита

— рождение второго и (или) последующего ребенка, гражданина РФ, с 1 января 2020 по 31 декабря 2022,

— наличие у заемщика гражданства РФ,

— возраст заемщика от 21 до 65 лет на дату последнего погашения по ипотеке,

— требования к стажу работы могут отличаться в разных банках, но обычно стаж по найму должен составлять не менее 3-6 месяцев на последнем месте, для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

При оформлении «семейной ипотеки» допускается наличие созаемщиков

Условия ипотеки по ставке 6% годовых

- срок кредитования: от 3 до 30 лет,

- сумма ипотечного кредита: от 500 000 до 6 000 000 рублей для всех регионов кроме Москвы и МО, Санкт-Петербурга и области где максимальная величина ипотеки до 12 000 000 рублей,

- первоначальный взнос от 20% от стоимости квартиры,

- приобретение жилья только по договору в рамках 214-ФЗ (Закон о долевом строительстве),

- оформление залога (квартиры в случае покупки готового жилья, права требования в случае сделки по приобретению квартиры в строящемся жилом комплексе),

- обязательное оформление имущественного страхования рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества (в случае приобретения строящегося жилья — имущественное страхование оформляется после завершения строительства),

- оформление личного страхования (может быть как обязательным, так и добровольным в зависимости от политики конкретного банка кредитора).

- первоначальный кредит оформлен не менее 6 месяцев назад,

- отсутствует текущая просроченная задолженность и просроченные платежи сроком более 30 дней,

- ранее по имеющемуся обязательству не проводилась реструктуризация,

- один из заемщиков-залогодателей по существующему ипотечному кредиту является заемщиком-залогодателем при рефинансировании и при этом у одного из заемщиков-залогодателей по кредиту с 1 января 2018 по 31 декабря 2022 родился второй и/или последующий ребенок (гражданин РФ).

Как происходит перекредитование

У каждого банка своя процедура. Но в большинстве случаев они достаточно схожи. Мы приводим наиболее распространенные варианты, которые позволяют получить представление, к чему готовиться клиенту.

Требования к заемщику

Чтобы получить рефинансирование ипотечного кредита в одном из банков, клиент обязан предоставить достаточно сведений и соответствовать определенным параметрам. Заемщик обязан быть гражданином РФ, иметь достаточную для обеспечения кредита работу.

При этом банку необходимы:

- достаточное для выплаты кредита материальное обеспечение. Если платежеспособность клиента с момента заключения договора ухудшилась, и он больше неспособен выплачивать кредит по любым условиям – то высока вероятность отказа;

- копия первого ипотечного договора. Необходимо взять его в банке, чтобы новое учреждение могло выплатить недостающую сумму при рефинансировании;

- хорошая кредитная история. Прежде чем выдавать такую серьезную денежную сумму, банк проверит историю клиента. В первую очередь – в банке, где бралась ипотека. Если все хорошо – то кредит, возможно, выдадут. Если нет – придется искать в другом месте;

- наличие залога. Чтобы получить такой большой кредит, человек обязан гарантировать его выплату. При ипотеке залог – это квартира, поэтому придется использовать что-то равноценное или забрать ипотечное жилье из-под залога старого банка;

- подтверждение с места работы. Для этого заемщик обязан предоставить трудовую книжку и договор с работодателем.

По сути, те же самые документы и подтверждения. Более того, понадобится провести повторную оценку имущества (квартиры). Так как банку всё равно, что там насчитало другое учреждение. И ему нужно это перепроверить.

Из особенностей оформления именно перекредитованием ипотеки – остаточный срок выплаты должен быть не менее года. Это сделано для хоть какой-то выгоды учреждения.

Что нужно уточнить перед рефинансированием

Прежде чем приступать к процедуре, желательно уточнить следующие моменты:

- Наличие моратория на досрочную выплату. Если таковой есть – то выплатить кредит до его окончания нельзя;

- Наличие штрафов за досрочную выплату и их размер, если они имеются;

- Можно ли забрать квартиру из-под залога у старого банка, чтобы переместить его в новый для обеспечения займа.

Особенно важно узнать про перенос залога. Потому что в противном случае заемщик будет обязан либо найти равноценный сумме кредита залог для второго банка на временное обеспечение (квартиру или дорогой автомобиль), либо же выплачивать повышенный процент до переоформления

А последнее может затянуться на достаточно долгий срок.

Желательно также уточнить, какую ставку предлагает новый банк. Она может быть двух видов:

- Фиксированная. Ее не пересчитывают, она одинакова в течение всего срока займа (даже если средние ставки по стране опустились до 3-4%);

- Плавающая. Изменяется на основе определенных индикаторов и может расти или понижаться вслед за рынком.

Какая будет выгоднее – решать уже заемщику. Ведь ставка может как упасть, так и вырасти. Как повезет.

Помните, что если выгода от рефинансирования составляет менее 2%, то даже нет смысла начинать процедуру. Больше будет потрачено времени, сил и средств.

Процесс перекредитования ипотеки

Как правило, процедура проходит следующим образом:

- Для начала заёмщик находит программу, которая ему наиболее выгодна;

- Затем он уточняет у первоначального банка-кредитора, сколько он еще должен выплатить, и размер уже погашенного займа;

- Потом клиент пишет заявление на рефинансирование в выбранном банке;

- После одобрения заёмщик передает необходимые документы, справки, выписки и прочее в новый банк;

- Банк проверяет предоставленные клиентом документы и информацию и составляет договор;

- Как только новый договор подписан – банк перекредитования отправляет деньги на счета прежнего учреждения и гасит долг клиента;

- Клиент начинает выплачивать деньги уже новому банку.

После этого процесс перекредитования успешно завершен. Можно наслаждаться лучшими условиями.

Важно помнить, что банк оставляет за собой право установить повышенную ставку по рефинансированию на некоторое время. Обычно он переключает платежи на пониженный процент после того, как клиент обеспечит кредит залогом

Естественно, все это будет оговорено в договоре.